Döviz Ne Zaman Sıçrar? M.Bankası Kurun İpini Ne Zaman Gevşetir?Döviz talebi olan herkesin ilk sorduğu soru: “Ne zaman sıçrar?” Bu sorunun cevabı aslında sadece merkez bankasının kararlarında değil, piyasadaki stok miktarında, tüketici davranışında ve takvimin ta kendisinde gizli.

Kur Geçişkenliği

Kur geçişkenliği, yani dövizdeki artışın fiyatlara yansıma süresi, Türkiye’de genellikle ortalama 1-2 ay. Yani bugün kur arttıysa, bu artışın gerçek etkisi market raflarına, kiralara, fiyat etiketlerine yaklaşık 1-2 ay sonra yansır. İşte bu gecikme, hükümetin veya merkez bankasının zamanlama açısından en büyük oyun alanı.

Eğer işletmelerin elinde fazla stok varsa, dövizle yeni mal alımı ertelenir ve kur geçişkenliği yavaşlar. Ama stoklar azsa, yeni ürün hemen dövizle alındığı için fiyatlara sıçrama daha hızlı olur. Özellikle dövizle çalışan sektörlerde bu etki daha net hissedilir.

En Az Zarar Veren Dönemler

İşte tam da bu yüzden, kur artışı için “en az zarar veren” dönemleri konuşmak gerekiyor. Okulların açıldığı Eylül başı gibi aile bütçesini zorlayan bir dönemde yapılacak kur artışı, zaten yüklü harcamaların üstüne biner. Aralık gibi yıl sonu da tehlikelidir çünkü zam beklentisiyle birleşip enflasyonu körükler. Oysa Eylül ortası ile Ekim başı arası, birçok açıdan daha nötr bir dönemdir. Talep hafif yavaşlamıştır, okul harcamaları bitmiştir ama yıl sonu zamları henüz gündemde değildir. Eğer iki ay içinde fiyatlara geçecekse bu artış, etkisini yıl sonu yerine Ocak-Şubat gibi göstermeye başlar.

Merkez Bankası ve Kurun Gevşemesi

Merkez bankası ipi ne zaman gevşetir bilinmez ama gevşettiğinde bunun etkisi 1-2 ay sonra sarkacağı için, o kararın alındığı gün değil, o kararın etkisinin görüleceği takvim Merkez Bankası için önemlidir.

Yatırım Tavsiyesi Değildir.

TRYUSD işlem fikirleri

EURO/TRY Analizi –31.12.2025 Faiz mi? Kur mu?EURO/TRY Analizi – Faiz mi? Kur mu?

Bu analize başlamadan önce, EURO/TRY kuruna geçmeden önce USD/TRY tarafını incelemek gerekiyor. Çünkü Türkiye'de döviz kuru dinamiklerini öncelikli olarak Merkez Bankası’nın kontrol ettiği dolar/TL kuru belirliyor. Ardından Euro/Dolar paritesi üzerinden Euro/TL tahmini yapılabilir.

📌 Yöntemimiz:

Bu analiz, mevcut makroekonomik görünüm ve faiz düzeyi üzerinden yıl sonu için bir Euro kuru tahmini yapmayı ve ardından TL faiz getirisiyle kıyaslamayı amaçlıyor. Elbette, bu tahminler mevcut veriler ışığında yapılmakta olup, ekonomik ve siyasi koşullar değişirse analiz geçerliliğini yitirebilir.

🧮 Kur Tahmini:

19 Mart’taki siyasi gelişmeler yaşanmasaydı, USD/TRY kuru yıl sonunda 42,60 seviyelerinde olabilirdi. Ancak bu olayların ardından, Merkez Bankası’nın faiz adımları ve edinim (TL'yi cazip kılma) politikalarının geri sarılmasıyla birlikte yıl sonu USD/TRY tahmini 45,50 – 46,00 aralığına çekilmiştir.

Bunun dayanağı:

Kalan 8 aylık dönemde yaklaşık %30 faiz kazancı öngörülmesi,

TL’nin dövize karşı yaklaşık %13 oranında avantajlı kılınmak istenmesi,

Toplamda kurda %17 civarında artış öngörülmesidir.

Bu da şöyle hesaplanır:

39 (güncel kur) × 1,17 = 45,63

💶 EURO/TRY Hesabı:

Yıl sonu için EUR/USD paritesi 1,20 olarak varsayılırsa (örneğin Trump’ın doları değersizleştirme politikaları altında), bu durumda:

39 (bugünkü USD/TRY) × 1,17 (kur artışı) × 1,20 (parite) = 54,75 TL

Bu, yıl sonu Euro kuru tahmini olur.

💰 TL Faizi ile Kıyaslama:

Varsayalım ki yıl sonuna kadar ortalama %45 TL faizi alıyorsunuz. (Bugünlerde %50 civarları mümkün olsa da ilerleyen aylarda bu oranların %38-40 'lara düşeceği öngörürsek, program işliyor yani.)

Bugünlerde 43,50 -43,60 aralığında aldığınız Euro dövizin TL tutarına ortalama %45 yıllık faiz alsaydınız, elinizdeki TL'nin karşılığı Euro kuru 54,82 TL civarına ulaşır.

❓ Peki, Hangi Seçenek Daha Avantajlı?

Yıl sonunda Euro kuru: 54,75 TL (dövizde kalırsanız)

TL faiz getirisiyle ulaşılan eşdeğer Euro kuru: 54,82 TL

Aradaki fark oldukça sınırlı. Bu noktada şu soruyu sormak gerekiyor:

"Bu durumda TL’nin taşıdığı riskleri üstlenmeye değer mi?"

📍 Sonuç:

Eğer kurda olağanüstü bir yukarı kırılma beklenmiyorsa ve faiz politikaları devam ederse, TL’de kalmak, dövize göre marjinal bir kazanç sunabilir. Ancak bu denge kırılgandır. Kur şoku, siyasi gelişmeler veya parite sapması tüm denklemi alt üst edebilir.

Yatırım Tavsiyesi Değildir. "Şartlar değişirse fikrimi değiştiririm. Ya siz?"

Kur Riski ve Siyasi Müdahale Eşiği: Üç Kritik Gösterge1. Yabancı Sermaye Çekildi, Kur Nereden Belirleniyor?

Yabancı yatırımcıların piyasadan çekildiği bir dönemde, döviz piyasalarındaki denge artık içerideki dinamiklere daha fazla bağlı hale geliyor. Şirketlerin döviz yükümlülükleri halen sürüyor, ancak bu yükümlülükler zamanla azalırken yeni bir yabancı sermaye girişi de görünmüyorsa, kur üzerinde yukarı yönlü baskı kaçınılmaz olabilir.

2. Kur Riski Kontrol Altına Alınabilir mi?

Bu noktada üç göstergeyi yakından izlemek gerekiyor:

Tahvil faizlerinin düşüyor olması,

Şirketlerin döviz yükümlülüklerinde belirgin bir azalma

Rezervlerin erimesinin durması ya da rezervlerde artış başlaması.

Bu üç gelişme eş zamanlı yaşanıyorsa, döviz riski önemli ölçüde kontrol altına alınmış demektir. Piyasalara güven yeniden inşa edilebilir. Ancak bu göstergelerden biri ya da birkaçı eksikse, riskler de sürüyor demektir.

3. “Belirli” Şirketler Avantajlı mı?

Ancak tablo eksikse ve yalnızca bazı —belki de belirli ve ayrıcalıklı— şirketlerin döviz pozisyonları hafiflemişse, bu durum başka bir riski doğurur: Siyasi müdahale ihtimali. Kur üzerindeki baskının artmasıyla birlikte, karar vericilerin devalüasyon yoluna gitmesi daha kolay hale gelir. Böyle bir senaryoda yaşanacak kur şoku, doğrudan halka yansıtılabilir. Parası faizde olan yatırımcı da bu süreçte yine kaybeden taraf olabilir.

4. Kur Şoku ile Şirketler Arasında Güç Transferi Mi Yaşanır?

Daha da önemlisi, döviz yükümlülüklerini erkenden azaltmış olan bu "belirli" şirketler, kur şokuyla zayıflayan diğer şirketleri yutma, varlıklarını ucuza ele geçirme ya da şirketlere çökme gibi fırsatlar elde edebilir. Bu, ekonomik güç dengesinin daha da bozulmasına ve piyasada tekelleşme eğilimlerinin artmasına yol açabilir.

5. Siyasi Yönelimi Olan Şirketler Daha Büyük Risk Altında mı?

Bu bağlamda, TÜSİAD çevresindeki bazı sanayi grupları başta olmak üzere, siyasi duruşları ya da kurumsal bağımsızlıkları nedeniyle muhalefete yakın görülen büyük şirketlerin önümüzdeki iki yıl içinde finansal ve idari baskılara daha açık hale gelme riski bulunmaktadır. Bu şirketler için kur şokları yalnızca ekonomik değil, aynı zamanda politik bir baskı aracı haline de gelebilir.

6. Devalüasyon Stratejik Bir Sopa mı?

Devalüasyon, bu şirketlere çökülmesi için bilinçli olarak bir araç haline getirilebilir. Böylece hem muhalefetin sermaye desteği zayıflatılmış olur, hem de yabancı sermayeye daha ucuz ve kırılgan bir Türkiye sunulur. Ekonomik kararların arka planı yalnızca teknik değil, giderek daha fazla siyasi zeminde şekillenmektedir.

Bu stratejinin bir başka ayağı da, para politikasında kısa vadeli cazibelerle yerli yatırımcının döviz birikimlerine ulaşmaktır. “Faiz şekeri” olarak nitelendirilebilecek geçici yüksek faiz oranları, halkı dövizden TL’ye geçmeye ikna etmek için kullanılabilir. Bu süreçte dövizini bozduran yatırımcı, kısa vadede kazançlı gibi görünse de, ardından gelebilecek ani bir devalüasyonla ciddi bir servet kaybı yaşayabilir. Böylece hem sistem içindeki döviz kaynakları içeri çekilmiş, hem de bu kaynakların reel değeri düşürülerek ekonomik bir yeniden dağıtım sağlanmış olur.

Bu plan, yalnızca halkı ve küçük yatırımcıyı değil, aynı zamanda politik olarak hedefteki özel sektör aktörlerini de zayıflatmak için kullanılabilir. Bu yönüyle B Planı, bir tür ekonomik tasfiye aracı gibi çalışır. Sonuçta güçlülerin güçlendiği, zayıfların daha da kırılgan hale geldiği bir denge oluşur.

Yatırım Tavsiyesi Değildir.

USD'nin durumu?Eylül 2018 yılında gerçekleştirdiği zirvenin bir benzerini yaşayabiliriz ve bu durumda Usd nin Mart 2022 de 9.47 rakamları görebilirmiyiz, ömrümüz yeterse o gün gelince bu grafiği tekrar değerlendiririz... çok dikkat edilmesini düşünüyorum.... Bol şanslar...YTD.

xauusdOns Altın mart ayını 3084 $ sevieyelerinde kapattı. Yılbaşında da hedeflediğimiz gibi orta vade 2948 seviyesi önce engel sonra destek oldu. Yine orta vade 3271$ seviyeleri ufukta görünüyor ve önünde şu an çok risk teşkil edecek bir bariyer bulunmuyor (*Olağan dışı global ya da içeride olabilecek durum hariç.)

Kısa vade de ise 3135$ seviyesi ana hedef.

youtu.be

Analizleri ve detayları videoda görebilirsiniz. İyi seyirler.

Vadeden dönecek paralar hangi yöne kayacak!Türkiye Cumhuriyet Merkez Bankası, son dönemde döviz kurundaki yükselişi kontrol altına almak için faiz artışlarına gitmiş ve piyasaya doğrudan döviz satışı yaparak rezervleri desteklemeye çalışmıştır. Ancak bu süreçte rezervlerde belirgin bir azalma yaşanmış ve döviz piyasasına yapılan müdahaleler sürdürülebilirlik açısından tartışmalı hale gelmiştir.

Faiz artırımı, TL'nin cazibesini korumak ve dövize yönelimi yavaşlatmak için etkili bir araç olsa da, bu durum yalnızca kısa vadeli bir çözüm sunmaktadır. Piyasadaki döviz talebi azalmış gibi görünse de, büyük miktarda TL halen vadeli mevduatlarda bağlı durumdadır. Mevduat vade süreleri dolmaya başladığında, yatırımcıların döviz mi yoksa TL mi tercih edeceği belirsizliğini korumaktadır. Eğer yatırımcılar önemli ölçüde dövize yönelirse, Merkez Bankası’nın rezervleri üzerindeki baskı daha da artabilir ve yeni döviz satışlarına ihtiyaç doğabilir.

Mevduat sahiplerinin kararları, piyasadaki dengeleri belirleyecek kritik bir unsur olarak öne çıkmaktadır. Vadeden dönen paranın hangi yöne kayacağı, sadece döviz kuru üzerinde değil, aynı zamanda faiz politikalarında da belirleyici olacaktır. Bu durum, Merkez Bankası’nın faiz indirimi gibi daha genişlemeci politikalara yönelmesini zorlaştırabilir ve faizlerin bir süre daha yüksek seviyelerde kalmasına neden olabilir.

Faizde kalmak isteyen yatırımcılara tavsiyem, daha yüksek bir faiz oranı almak için müşteri temsilcileriyle görüşerek, dolara dönecekmiş gibi bir talepte bulunmalarıdır. Bankalar, Merkez Bankası’nın son toplantısında kendilerine iletilen "döviz talebinin önüne geçilmesi" yönündeki uyarıyı dikkate alarak, TL mevduat sahiplerine daha cazip faiz oranları sunmak zorunda kalabilirler. Bu strateji, yatırımcıların mevcut koşullarda daha iyi bir faiz getirisi elde etmesine yardımcı olabilir.

Yatırım Tavsiyesi Değildir.

USDTRY Orta Uzun Vade HedeflerimYatırım tavsiyesi değildir.Hedefler gann tekniği analizi ile bulunmuştur.Fiyatın yukarı yönlü hareketinin bittiğini düşünüyorum.Ancak yukarı devam etse bile fiyatın dönüşünün yakın olduğu ortaya çıkmakta.

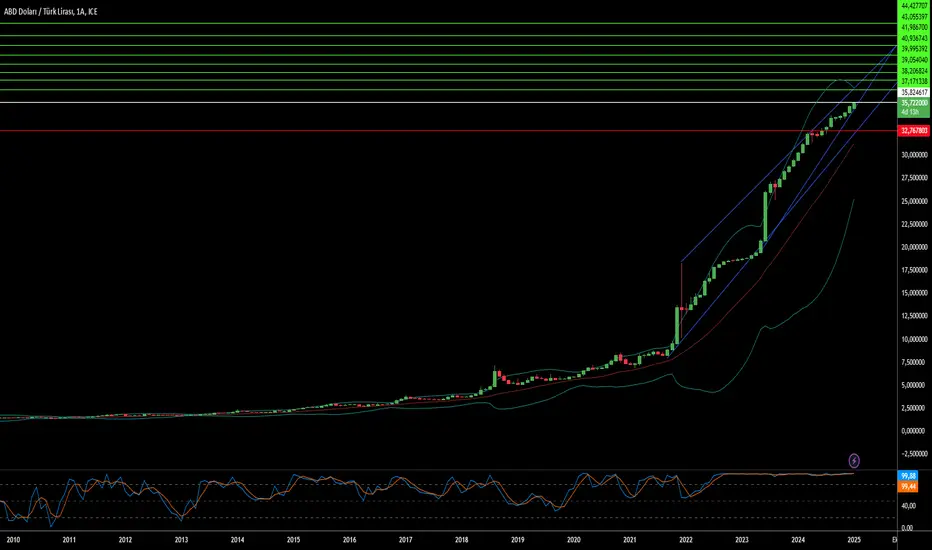

Merkez Bankası 28 Mart’a Kadar Kuru Kontrol Altına Almalı!28 Mart 2025 tarihine kadar, Merkez Bankası’nın kuru 37-37,10 aralığına çekmesi gerektiği açıktır. Bu adım, döviz cinsinden borcu olan şirketlerin yaşadığı kur farkı zararlarını sınırlayabilir.

Kısa vadeli döviz borçlarının TL karşılıklarının artması, borç yükünü artırır ve net kârda azalmaya yol açabilir. Ayrıca finansal giderlerdeki artış nedeniyle faiz dışı kârlılığı olan şirketlerde bile net zarar riski doğabilir. 31 Mart 2025 itibarıyla, kurla bilançosunu kapatan firmaların bu zararları kaydedeceği göz önünde bulundurulmalıdır.

Üretimi ithalata bağlı olan firmalar, özellikle enerji, ilaç ve teknoloji sektörlerinde, maliyet artışıyla karşı karşıya kalacaktır. Eğer bu firmalar, artan maliyetleri satış fiyatlarına yansıtamazlarsa, kâr marjlarında ciddi düşüşler yaşanabilir. İthalata bağımlı sektörlerdeki bu olumsuz etki, kârlılığı olumsuz yönde etkileyebilir.

Döviz kredilerine sahip bankalar için batık kredi riski artacaktır. Eğer kur artışları kalıcı hale gelirse, hem özel sektör hem de kamu maliyesi üzerinde büyük baskılar oluşabilir. Bankalar, dövizle borçlanan şirketlere sağladıkları krediler nedeniyle zor durumda kalabilir. Bu nedenle, Merkez Bankası'nın doğru zamanlamayla ve uygun araçlarla müdahale etmesi büyük önem taşır.

Hükümet, ekonomik ve siyasi cephede kontrollü bir süreç yürütmezse, TL’deki değer kaybı hızlanır ve uluslararası yatırımcıların Türkiye'ye olan güveni daha fazla sarsılır. Piyasalara güven veren bir ekonomik duruş, toplumsal kutuplaşmayı önleyen bir siyasi yaklaşım kritik bir rol oynayacaktır. Sert ve kutuplaştırıcı söylemler yerine yatıştırıcı ve birleştirici mesajlar verilmelidir. Bu, hem ekonomik hem de toplumsal açıdan dengeyi sağlamak adına önemlidir.

Kur şoku ve siyasi belirsizlikler, devletin vergi gelirlerinde ciddi düşüşlere yol açabilir. Özellikle KDV, ÖTV, kurumlar vergisi ve ithalat vergileri açısından büyük kayıplar yaşanabilir. Bu durumda, hükümetin kamu harcamalarını kısmak, borçlanma stratejisini gözden geçirmek ve vergisel tedbirler almak zorunda kalacağı açıktır. Ancak, vergi artışlarının halkın alım gücünü daha da düşürebileceği göz önünde bulundurulmalıdır.

Yatırım Tavsiyesi Değildir.

yükseliş2. Yükseliş den sonra müdahele gelecektir. bu seviyeler dip seviyeler .sert yükselişlerin devemını bekliyorum 70 ila 90 tl aralıgı kısa vade hedefim

Erdoğan’ın Riskli Adımı Türkiye’yi Tehlikeye mi Atıyor?Erdoğan yönetimi, terör örgütü olarak tanınan gruplarla doğrudan ve dolaylı ilişkilerini sürdürerek riskli bir jeopolitik politikaya devam ediyor. Özellikle “Hayat Tahrir eş-Şam” (HTS) ile kurulan stratejik ittifaklar, Suriye’de kısa vadeli askeri ve siyasi hedefleri gerçekleştirmeye yönelik bir adım olarak öne çıkıyor. Ancak bu yaklaşım, ABD ve diğer küresel aktörler tarafından terör örgütü olarak sınıflandırılan HTS ile bağlantılar nedeniyle uluslararası alanda yoğun eleştirilere maruz kalıyor.

Bu yüksek riskli strateji, Türk ekonomisini derinden etkiledi. Yatırımcılar, sermayelerini Türk Lirası’ndan ABD Doları’na yönelterek USD/TRY kurunda belirgin bir yükselişe yol açtı. Türkiye’nin Avrupa’daki kritik bankacılık ve ticaret ağlarından dışlanmasına neden olabilecek yaptırımların gölgesi ve artan ekonomik izolasyon endişeleri, piyasalardaki istikrarsızlığı daha da körükledi.

Bu ekonomik sıkıntılar, NATO içindeki gerilimlerin artması ve bölgesel ittifaklardaki değişimlerle birleşince, Türkiye’nin ittifaktaki geleceğiyle ilgili ciddi soru işaretleri ortaya çıkıyor. Erdoğan’ın pragmatik ama çelişkili dış politikası, Batılı müttefiklerin yaptırımlar ve benzeri önlemleri değerlendirmesine neden olurken, Türkiye’nin NATO’daki konumu giderek belirsizleşiyor. Öte yandan, Rusya ve İran gibi bölgesel güçlerle gelişen ilişkiler, Türkiye’nin stratejik duruşuna ve ekonomik görünümüne daha fazla belirsizlik katıyor.

Dolar Türk Lirası Gün İçi Yüksek Dalgalar ÖrneklemeDolar Türk Lirası Gün İçi Yüksek Dalgalar Örnekleme

Teknik analiz anı gösterir geleceği değil. Bir istatistiktir.

#xauusdBakmak izlemk isteyene, para piyasalarına dair gördüklerimi kendi penceremden yorumladım.

VIX US10Y EU10Y BRENT XAUUSD XAUTRY USDTRY hepsine ayrı ayrı benim grafikerimden ve benim gözümden bakış.

#USDTRY’da Sert Yükseliş: Dolar/TL 36.340 Seviyesinde“Türkiye’de dolar/TL kuru (#USDTRY), son günlerde rekor seviyelere ulaşmaya devam ediyor. Paylaştığım TradingView grafiğine göre, kur 15 dakikalık zaman diliminde 36.340 seviyesinde işlem görüyor. Sarı trend çizgisi, uzun vadeli bir yükseliş trendini teyit ederken, mavi yatay çizgiler sırasıyla 36.000 (destek) ve 36.500 (direnç) seviyelerini işaret ediyor.

Grafikteki mum çubukları, kurun 36.000 seviyesinden güçlü bir destek alarak 36.340’a yükseldiğini gösteriyor. Fibonacci düzeltme seviyeleri, 36.250’nin kısa vadeli bir direnç olduğunu, buranın kırılması durumunda 36.500’e doğru hareket beklenebileceğini ortaya koyuyor. Ancak, 36.000 desteğinin altına bir düşüş, 35.800’e doğru bir düzeltme riskini artırabilir.

RSI göstergesi, kurun aşırı alım bölgesine yaklaştığını (yaklaşık 70-75 seviyesinde) gösteriyor; bu, kısa vadede bir düzeltme olasılığını artırabilir. MACD histogramı pozitif bölgede, ancak momentumun zayıfladığı gözlemlenebilir; bu, yükselişin yavaşlayabileceğine işaret. Temel faktörler arasında TCMB’nin faiz politikaları, enflasyon beklentileri ve küresel dolar endeksindeki hareketler yer alıyor. Türkiye’de ekonomik belirsizlikler (#dolar) ve enerji fiyatlarındaki dalgalanmalar, kuru yukarı yönlü tetikleyen unsurlar arasında.

Yatırımcılar için strateji: 36.250 direncini izleyin, buranın kırılması halinde 36.500 hedeflenebilir, ancak 36.000 desteğinin altına düşüş riskine karşı temkinli olun. Portföyünüzde #altın veya #xauusd gibi alternatif yatırımlarla riski dengelemeyi düşünün. Uzun vadeli bir düzeltme için TCMB’nin sıkılaştırma adımları veya küresel risk iştahındaki değişimlerin izlenmesi önemli.

Türk Lirası Dolar ile Dans Edebilir mi?Türkiye, ekonomik yolculuğunda kritik bir dönemeçte bulunuyor. Mali yönetim ve para politikasının karmaşıklıkları arasında gezinerek, Türk Lirası'nı ABD Doları karşısında istikrarlı hale getirmeye çalışıyor. Ülke, artan enflasyon ve borç hizmet maliyetlerini yönetmek için stratejik bir dönüş yaparak, iç kaynaklara yöneldi ve Türkiye Hazine ve Maliye Bakanlığı Bonolarının ihracını önemli ölçüde artırdı. Bu yaklaşım, nispi bir istikrar sağlasa da, Türkiye'yi büyümeyi teşvik etmek ile enflasyonu kontrol altında tutmak arasında hassas bir dengeyi koruma zorluğuyla karşı karşıya bırakıyor. Bu denge, hem hassasiyet hem de uzun vadeli bir perspektif gerektirmektedir.

Türkiye Cumhuriyet Merkez Bankası'nın, yükselen enflasyon ortamında faiz oranlarını düşürme kararı, hesaplanmış bir risk ve stratejik bir iyimserliği yansıtmaktadır. Merkez Bankası, fiyat istikrarını korurken ekonomik faaliyeti canlandırmayı hedefliyor. Orta vadede enflasyonu düşürmeyi amaçlayan bu politika, kısa vadede enflasyonda geçici artışlara izin vermektedir. Bu politika değişikliği ve iç kaynaklara odaklanma, yalnızca dış kırılganlıkları azaltmayı değil, aynı zamanda Türkiye ekonomisinin küresel ekonomik dalgalanmalar ve ABD seçimleri gibi uluslararası politik gelişmelerin etkilerine karşı direncini de test etmektedir.

Küresel ekonomide belirsizlik hakim. Türkiye'nin kredi notunu istikrarlı tutarken enflasyonun düşeceğini öngörmesi dikkat çekici bir durum. Özellikle ABD Merkez Bankası (Fed) ve Avrupa Merkez Bankası (ECB) gibi önde gelen merkez bankalarının para politikalarındaki değişiklikler göz önüne alındığında, Türkiye'nin yatırımı çekme ve borç yönetimi başarısı, ekonomik yönetiminin bir göstergesi olacaktır. Bu durum, Türkiye'nin ekonomik politikalarını sadece ayakta kalmak için değil, aynı zamanda değişken küresel piyasalarda başarılı olmak için nasıl kullanabileceğini derinlemesine incelemeye davet ediyor.

USD/TRY döviz kuru, ekonomik stratejinin büyüleyici bir inceleme alanına dönüşüyor. Her politika kararı, büyük bir finansal satranç oyununda atılan bir hamle gibi önem taşıyor. Türkiye, bütçesini dengeleme çabası içinde "dolar ile dans etmeye" devam ederken, geleneksel ekonomik anlayışa meydan okuyor. Peki, bir ülke gerçekten küresel piyasalarda kendi para biriminin kaderini belirleyebilir mi?

usdtry, DOLARGeçen sene 2024 yılı için yapmış olduğum analizde, dolar 29.60 seviyelerinde iken yıl sonu hedefi olarak 37-41 aralığına kadar gidebileceğinden bahsetmiştim.

Para girişleri ve baskıdan sebeple bu seviyeler düştü, ara ara bunlardan bahsetmiştim.

Şuan olması gereken haftalıkta gördüğüm değeri 37.10 seviyesindedir. Ufak ufak oraya doğru bir salma göreceğiz.

Ek olarak, Aralık ayında 250 baz puan indirim beklediğimi dile getiriyordum. Dolarda kur şoku beklemiyorum, bunu ayarladılar. Şimdi, ufak ufak biraz salacaklar, 1-1.5$'a yakın yukarı verirler. Sonra yine kontrollü devam.

2025 yılı mevcut politika ve Sn. Şimşek'in görevde devam edeceği varsayımları ile 41.75 tavanı var, bu tavan 2 $ sapma ile yukarı 43'lere çıkabilir. Ara ara yazarım.

Bunları belirtmemdeki sebep şu ki, dolar tarafında reel bazda bir kazancınızın olmadığını görmeniz gerekir.

Uzun uzadıya daha yazılacak çok konu var, ara ara bu beklentilerimin kendimce sebeplerini de paylaşırım.

Bol kazançlarınız olsun.

hangi enstrümanlar ne durumda kısa vadekendime not neye nasıl yatırım yapılacaksa bu tablo 1-2 gün bu trend dışına çıkmadan işlem alcam

ATM Arızaları Sadece Teknik Bir Arıza Olduğunda Daha Fazlasını İEkonomik olarak ironik bir şekilde, Türkiye'nin bankacılık sistemi para kıtlığından değil, değeri neredeyse sıfıra inmiş banknotların aşırı miktarda bulunması nedeniyle bir krizle karşı karşıya. ATM'lerin düşük değerli banknotları fazla sayıda vermesi nedeniyle fiziksel olarak arızalanması, hiper enflasyon çağında gelişmekte olan piyasaların karşılaştığı daha geniş ekonomik zorluklara güçlü bir metafor olarak hizmet ediyor.

Rakamlar olağanüstü bir hikaye anlatıyor: 2018'den bu yana %700'lük bir para birimi değer kaybı, dolaşımdaki banknotların %80'inin mevcut en yüksek değerde olması ve resmi enflasyon oranının %49 iken bağımsız tahminlerin %89 olması. Ancak belki de en dikkat çekici olanı, hükümetin daha büyük banknotlar basmaktan çekinmesi – 1990'lardaki milyon liralık banknotların travmatik anısına dayanan bir psikolojik bariyer. Bankacılık sisteminin bu durumdan büyük ölçüde etkilendiği göz önüne alındığında, bu adaptasyon direnci, ekonomik politika yapımında politik psikolojinin rolü hakkında derin sorular ortaya çıkarıyor.

Ortaya çıkan şey, teknolojik kapasite, para politikası ve insan psikolojisinin kesiştiği karmaşık bir anlatı. Türk bankaları basit işlemler için günlerce para sayarken ve düzenleyiciler hiper enflasyon muhasebe standartlarını uygulamayı sürekli ertelemekteyken, modern finansal sistemlerin, siber saldırılar veya piyasa çöküşleri gibi daha büyük sorunlardan değil, devalüe edilen paranın fiziksel ağırlığından nasıl bunaldığını gösteren benzersiz bir vaka görüyoruz. Bu durum, geleneksel bankacılık krizleri anlayışımızı zorlar ve giderek dijitalleşen bir çağda para politikalarının pratik sınırlarını yeniden düşünmemizi sağlar.

DOLAR DÜŞER Mİ?Doların düşmesi ihtimalinin göz önünde bulundurulması kanaatindeyim.

kesinlikle ytd

#dolar #usdtry

Bir cisim yaklaşıyor. Dolar tl de hareket..Trend devam ediyor, 34 üstü kopuş geliyor… Faizin net artırılması sinyali verilmedikçe ya da sabit bu döviz yukarı gider.

DOLAR BEY!!!Açıklamalar üzerinde yazıyor trend çok açık ortada. kırmızı trendin üzerine çıktığımız zaman bir miktar devalüe olacağı aşikar gözüküyor. muhtemel hedefleri de kırmızı etiketler ile gösterildi.

Yasal Bilgilendirme : Burada görmüş olduğunuz grafik, kendi teknik+temel bilgim ile analiz edilmiş olup yatırım tavsiyesi değildir. Bu hisseyi/coini/emtiayı değerlendirmeniz sonucunda oluşabilecek zararlar kendi sorumluluğunuzdadır. Bu analizi görüp değerlendirmeniz sonucunda bu bilgilendirmeyi okumuş ve kabul etmiş sayılırsınız.

#USDTRY #Short Baskı Artıyor!Uzun bir aradan sonra USD/TRY paritesinde dikkat çekici bir grafik formasyonu gözlemliyorum.

GANN açılarının analizinde, önceki tepe noktası ile son tepe noktası arasında çan eğrisinin yüzde dağılımlarının oldukça benzer olduğunu belirledim.

Ancak, hacim verileri incelendiğinde, son tepe noktasının işlem hacmi açısından önceki tepe noktasının altında kaldığı açıkça görülüyor.

Bu hacimsel düşüş, potansiyel bir zayıflama işareti olarak değerlendirilebilir. Mevcut durumda, piyasaya dair kesin bir yön tayini yapmak için erken olduğunu düşünüyorum. Bu nedenle, USD/TRY paritesini bir süre daha yakından izleyerek, olası fiyat hareketlerini ve piyasa dinamiklerini dikkatle değerlendirmek stratejik bir karar olacaktır.

_____

ISLEMODASI Portfolio Management Inc. | Official Analysis

This analysis has been meticulously crafted by the ISLEMODASI Portfolio Management team.

25-26,?yatırım tavsiyesi değildir.

bir alt banda sarkıp test etti, 25-26 aralığına düşüş bekliyorum.

tahminden öte kendime nottur

DOLAR-TL | 4 SAAT | TEKNİK GÖRÜNÜM Değerli dostlar merhaba, OANDA:USDTRY grafik üzerinde sizlere bilgiler verdim, + olarak dolar TL üzerinde şuan müdahale var bu müdahale seçim zamanına kadar sürecektir seçimden sonra dolar TL hedefi dahada yukarı olacaktır bu dediklerimi unutmayın.

Not: Grafiklerime beğeni yaparak ve yorum yazarak bana destek olduğunuz için çok ama çok teşekkür ederim

Sizin farklı bir analiziniz varsa, yorum kısmında belirtirseniz, fikir alışverişinde bulunmaktan mutluluk duyarım