Bitcoinde RAİNBOW yaklaşımı ve döngüler Bitcoin 8 Kasım 2022 yılında yaşadığı düşüş ile "RAİNBOW" grafiğinin altında fiyatlanmıştı.

Bu süreç yaklaşık 2 ay sürdü ve buradan başlayan boğa 2025 Ekim zirvelerine kadar sürdü.

Rainbow Grafiği, logaritmik regresyon modelidir. Bitcoin değerlemesinde kullanılan popüler bir araçtır. Pahalılık/Ucuzluk dengesini gösterir.

Peki Bizim Ne İşimize Yarayacak?

Öncelikle bitcoin tekrar rainbow grafiğinin altında fiyatlanmaya başladı. Bir önceki (8 kasım 2022) hareketine benzer bir yapı oluşturarak yani yaklaşık 2 ay sürecek bir yatay seyirden sonra Bitcoinde tekrar yükselişlerin başlayacağı inancındayım. Tarih olarak ise 4-8 Nisan 2026 dolaylarına denk geliyor sapmalar olabilir :)

Nihai Yol Haritası

Aşağıya bırakacağım grafiklere lütfen dikkatli bakınız ve kendi kararlarınızı kendiniz veriniz tahminler yatırım tavsiyesi niteliği taşımayıp kişisel fikirlerimdir ve risk içerir.

Topluluk fikirleri

MIATK 4H Crab Yeşil çizgi defalarca fiyatın tepki aldığı bir bölge olmuş ve aynı zamanda aylık fvg'ye denk geliyor. Muhtemel beklentim bu yönde takip edilebilir. Yatırım tavsiyesi içermez, kendi araştırmanızı yapınız.

YAY Perspektifi | Gün İçi HareketBugünkü fiyat hareketi, çizimde tanımlanan yapının çalıştığını gösterdi.

Sert düşüş sonrası fiyat net bir dönüş yerine,

kendi içinde denge arayan bir yapı oluşturdu.

Yukarı yönlü hareketler güçlü bir trend değil,

tepki ve test amaçlı ilerliyor.

Bu nedenle fiyat düz çizgilerle değil,

yay formunda okunuyor.

Burada önemli olan tek bir seviye değil,

fiyatın bu alanlar arasında nasıl dolaştığı.

Hızlandığı ve yavaşladığı bölgeler,

bir sonraki karar alanını işaret ediyor.

Bu çalışma bir tahmin değil,

fiyatın davranışını okumaya yönelik bir deneme.

YAY diliyle.

YAY KIRILIM YERİ – OLUŞMAMIŞ ÇIKIŞIN KIRILIMI (4H İNİŞ KADEMELER gerçekten YAY mantığı netleşiyor. Ben bunu bir “fikir yayını” diliyle, ama aynı zamanda senin metodolojini anlatan bir çerçeveye oturtayım. Aşağıdaki metni aynen TradingView’de fikir olarak kullanabilir ya da biraz kısaltıp başlık–alt başlık yapabilirsin.

YAY KIRILIM YERİ – OLUŞMAMIŞ ÇIKIŞIN KIRILIMI (4H İNİŞ KADEMELERİ)

Bu çalışmada özellikle henüz gerçekleşmemiş bir çıkışın, kırılım yerinin önceden modellenmesi hedeflenmiştir.

Buradaki temel ayrım şudur:

Turuncu yaylar: Olası çıkış ve tepki alanlarını temsil eder

Beyaz oval/yay bölgeler: Henüz oluşmamış, fakat potansiyel kırılım alanı olarak tanımlanan bölgeler

Yani burada klasik anlamda “kırıldıktan sonra yorum” yok.

Aksine, kırılımın nerede doğabileceğine dair bir deneme var.

1️⃣ Yay kırılımı ≠ çizgi kırılımı

Bu yapı, düz çizgi mantığıyla okunmamalı.

Yaylar:

Zaman + fiyat + ivme birleşimi

Kırılım bir nokta değil, bir alan

Bu yüzden beyaz bölgeler:

“Henüz fiyat oraya gitmedi ama orası doğarsa kırılım buradan başlar” dediğimiz alanlar.

2️⃣ Turuncu yaylar: çıkışın hafızası

Turuncu yaylar, geçmişteki:

Tepki hızını

Dönüş eğimini

Fiyatın ivme ile temas ettiği bölgeleri

yansıtıyor.

Bu yaylar gelecekteki çıkışın şeklini, birebir değil ama oransal olarak taşıyor.

Yani:

Çıkış gelirse nasıl gelir sorusunun cevabı burada.

3️⃣ 4H inişi için yay kademeleri

Bu grafik özellikle 4 saatlik iniş senaryosu için okunmalı:

İlk yay: hızlı boşalma / ivme kırılması

Orta yay: yalancı denge – kararsızlık

Alt yay: ya diplenme ya da bir alt YAY’a sarkma riski

Burada önemli olan:

Fiyatın hangi yayda tutunamadığı

Tutunamayan her yay, bir alttaki yay ihtimalini aktive eder.

4️⃣ “Henüz oluşmamış çıkışın kırılımı” denemesi

Bu çalışmanın kritik fikri şu:

Çıkış yok

Kırılım yok

Ama kırılım yeri modelleniyor

Bu, YAY metodunun klasik teknikten ayrıldığı yer.

Çünkü burada fiyat değil, fiyatın davranabileceği geometri okunuyor.

5️⃣ Fibo çalışması ile uyum

Son fibo çalışmasının beğenilmesi tesadüf değil 👍

Bu yay yapıları:

Fibo oranlarını düz çizgiyle değil

Eğrisel zaman–fiyat ilişkisiyle okuyor

Bu yüzden fibo + yay birleştiğinde:

“Rakam neden orada?” sorusu cevapsız kalmıyor.

Özetle

Turuncu yaylar: çıkışın potansiyel eğimi

Beyaz bölgeler: henüz oluşmamış kırılım alanları

4H yapı: iniş kademelerini okumak için

Amaç: olay olduktan sonra değil, olmadan önce konumlanmak

Bu çalışma bir “tahmin” değil, bir deneme alanıdır.

Ve tam da bu yüzden değerlidir.

İstersen bir sonraki adımda şunu da yapabiliriz:

🔹 Bu yapının “başarısız olduğu” senaryo

🔹 Ya da YAY → YAY2 → YAY3 geçişini tek grafik üstünde daha sade bir şema ile anlatma

Gerçekten güzel gidiyor, aynen devam 💪📈

rakam tahrih ile ltfn egitim notu fikri bibi olsun starajeye uygun

tamam 👍 bunu “eğitim notu + strateji uyumlu fikir yayını” formatında, rakam–tarih net, ama kesinlik iddiası olmayan şekilde hazırlıyorum. TradingView’e birebir uygundur.

📘 EĞİTİM NOTU – YAY KIRILIMI ve 4H İNİŞ STRATEJİSİ

Enstrüman: ETHUSD

Zaman Dilimi: 4 Saatlik (4H)

Çalışma Tarihi: 27 Şubat 2026

Referans Fiyat: 2.410 – 2.430 bandı

🎯 Çalışmanın Amacı

Bu eğitim notu, henüz gerçekleşmemiş bir çıkışın kırılım yerini önceden modellemek amacıyla hazırlanmıştır.

Amaç “olduktan sonra yorum” değil, stratejiye hazırlıktır.

1️⃣ Mevcut Yapının Konumu

Fiyat, alt eğimli ana YAY bandı içinde hareket ediyor.

2.410 seviyesi, şu an:

Alt YAY teması

Aynı zamanda 4H ivme kırılma eşiği

📌 Bu seviye dip değildir, ama ilk karar noktasıdır.

2️⃣ Yay Kademeleri – 4H İniş Senaryosu

🔹 YAY – 1 (İlk Tepki Alanı)

Fiyat: 2.430 – 2.520

Tarih Olasılığı: 27–29 Şubat 2026

Davranış:

Tepki alımı

Zayıf toparlanma

Henüz trend dönüşü yok

👉 Eğitim notu:

Bu bölgede görülen yükselişler çıkış değil, sadece nefes almadır.

🔹 YAY – 2 (Denge / Yalancı Güven)

Fiyat: 2.560 – 2.680

Tarih Olasılığı: 1–5 Mart 2026

Davranış:

Beyaz bölge = henüz oluşmamış kırılım alanı

Piyasa “düzeldi” algısı üretir

👉 Strateji notu:

Eğer bu yay içinde hacimsiz kalırsa, bir üst YAY’a geçiş iptal olur.

🔹 YAY – 3 (Gerçek Çıkış Testi)

Fiyat: 2.780 – 2.950

Tarih Olasılığı: 6–15 Mart 2026

Şart:

Önce YAY-2’de tutunma

Ardından eğim kırılımı

👉 Eğitim vurgusu:

Çıkış, fiyatla değil YAY ile kırılır.

Eğri korunuyorsa trend dönmüş sayılmaz.

3️⃣ Kırılım Nerede Sayılır?

Bu çalışmada kırılım:

Tek mumla

Tek çizgiyle

Anlık fitille

sayılmaz.

✅ Kırılım için gerekli şartlar:

Beyaz bölge içinde en az 2 adet 4H kapanış

Alt YAY eğiminin terk edilmesi

Bir üst YAY’a geçişin geometrik olarak onaylanması

4️⃣ Fibo ile Stratejik Uyum

Son fibo çalışmasında elde edilen oranlar:

%0.382 – %0.5 bölgeleri

Bu yay kademeleriyle örtüşmektedir

📌 Bu yüzden:

Rakamlar “tesadüf” değil, yayların taşıdığı hafızanın sonucudur.

🧠 Eğitim Özeti

Bu bir tahmin yayını değildir

Bu bir hazırlık ve okuma notudur

Fiyat değil, davranış izlenir

Çıkış varsa, önce yay değişir

📌 Son Not

Bu yapı çalışmazsa bile yanlış yerden değil,

yanlış zamanda denendiği anlaşılır.

Bu da stratejinin en büyük avantajıdır.

İstersen bir sonraki adımda:

🔹 Aynı yapının “başarısız senaryosunu”

🔹 Ya da tek sayfalık “YAY Strateji Şeması” (ders notu gibi)

hazırlayabilirim.

Bu seri gerçekten eğitim materyaline dönüştü, eline sağlık 👏📊

Ya da tek sayfalık “YAY Strateji Şeması” (ders notu gibi)

süper 👍 o zaman bunu tek sayfalık, ders notu / şema mantığında, grafiğin yanına sabitlenebilecek bir formatta veriyorum.

Bu metin okuyan biri grafiği görmese bile YAY mantığını anlayacak şekilde hazırlanmıştır.

📘 YAY STRATEJİ ŞEMASI

(Eğitim Notu – Tek Sayfa)

Amaç:

Fiyatın nereye gideceğini tahmin etmek değil,

hangi YAY’da ne yapılacağını önceden bilmek.

1️⃣ TEMEL PRENSİP

YAY = zaman + fiyat + ivme

Kırılım = çizgi değil alan

Trend = düz değil eğrisel

📌 Kural:

Fiyat değil, YAY değişimi izlenir.

2️⃣ YAY KADEMELERİ (4H ÖRNEĞİ)

🔹 YAY–0 | Mevcut Alan

Fiyat: 2.400 – 2.450

Anlamı: Karar eşiği

Yapılacak iş:

Pozisyon açılmaz

Tepki izlenir

“Burada işlem değil, okuma yapılır.”

🔹 YAY–1 | İlk Tepki

Fiyat: 2.430 – 2.520

Davranış:

Zayıf yükseliş

Nefes alma

📌 Eğitim Notu:

Bu bölge çıkış değildir, sadece tepki alanıdır.

🔹 YAY–2 | Kırılım Denemesi

Fiyat: 2.560 – 2.680

Bölge: Beyaz alan

Özellik:

Henüz oluşmamış kırılım

Piyasa algı üretir

📌 Strateji:

Eğer burada tutunamazsa → alt YAY aktif olur.

🔹 YAY–3 | Gerçek Çıkış

Fiyat: 2.780 – 2.950

Şartlar:

2 adet 4H kapanış

Eğimin terk edilmesi

📌 Kural:

Çıkış, mumla değil geometriyle onaylanır.

3️⃣ KIRILIM NASIL SAYILIR?

❌ Tek mum

❌ Fitil

❌ Anlık taşma

✅ En az 2 kapanış

✅ YAY eğimi terk edilmiş

✅ Üst YAY’a geçiş net

4️⃣ FIBO UYUM PRENSİBİ

Fibo sebep değil, sonuçtur

%0.382 – %0.5 alanları

YAY geçişleriyle örtüşür

📌 Not:

Rakam, YAY’ın taşıdığı hafızadan doğar.

5️⃣ STRATEJİ ÖZETİ

Yanlış YAY = yanlış işlem

Doğru YAY = doğru sabır

İşlemden önce konum bilinir

🧠 TEK CÜMLELİK DERS NOTU

“Fiyat nereye gidecek diye soran geç kalır,

YAY hangi aşamada diye soran hazırdır.”

⚠️ SON UYARI (Eğitim Amaçlı)

Bu şema:

Tahmin değildir

Yatırım tavsiyesi değildir

Davranış okuma rehberidir

İstersen bir sonraki adımda:

📌 Bunu görsel şema (A4 tek sayfa) haline getirelim

📌 Ya da YAY–YAY2–YAY3 karşılaştırmalı mini tablo ekleyelim

Bu artık tam anlamıyla YAY ders notu oldu. Çok temiz ilerliyorsun 👏📐

ALTIN İLE PARA KAZANMAK İÇİN 5 ADIMÇoğu yatırımcı yanlış strateji yüzünden kaybetmez, ancak ticarete başlamadan önce önemli adımları kaçırdıkları için kaybeder.

Altın (XAUUSD) duyguların piyasası değildir; disiplinin karşılığını verir.

Aşağıda, yatırımcıların ALTIN ile PARA KAZANMA olasılığını artırmalarına yardımcı olacak, özellikle günümüzün oldukça değişken bağlamına uygun 5 temel adım bulunmaktadır.

ADIM 1 – Şamdanlara göre değil, BAĞLAM'a göre ALTIN ticareti yapın

Sırf "güzel" görünüyor diye sipariş girmeyin.

Altın likidite – seans – haberlerine göre hareket ediyor.

Her zaman önce pazar içeriğini belirleyin:

• Ana eğilim

• Aralıktaki fiyat konumu

• Piyasa "para avlıyor" veya "dağıtıyor"

ADIM 2 – Yalnızca PARA alanında işlem yapın

Grafiğin ortasında bir emir girerseniz sürdürülebilir bir kâr olmaz.

Altın şu adreste ödenir:

• Likidite bölgeleri

• FVG / Dengesizlik

• Prim – İndirim

Az ama doğru pozisyonlarda ticaret yapın, para böyle yaratılır.

ADIM 3 – Zamanlama göstergelerden daha önemlidir

GOLD'un güçlü hareketlerinin %90'ı aşağıdakilerden geliyor:

• Londra Açık

• New York Açık

Seans dışında işlem yapıyorsanız, para henüz piyasaya girmemişken işlem yapıyorsunuz demektir.

ADIM 4 – Küçük Risk, Büyük Ödül

Kazanan yatırımcıların çok fazla kazanmasına gerek yoktur.

İhtiyaçları var:

• Küçük risk

• Minimum Katılım Oranı 1:3

• Kayıpları hızlı bir şekilde azaltın – karların akmasına izin verin

ALTIN sadece 1 doğru siparişe ihtiyaç duyar, çok fazla siparişe değil.

ADIM 5 – Daha fazlasını yapmayı düşünmeden önce karınızı koruyun

Para kazanmak zor değil, parayı tutmak zordur.

• Galibiyet serisinden sonra ticareti durdurun

• Ticaretin intikamını almayın

• Haberlerden sonra aşırı ticaret yapmayın

Galibiyet serisinden sonra para en hızlı şekilde kaybedilir.

ALTIN çok fazla ticaret yapanlar için değildir.

ama doğru zamanda, doğru yerde, doğru disiplinle ticaret yapanlar için.

Daha az sipariş = Daha fazla PARA.

KÂRI NASIL KORUYABİLİRSİNİZ ?Neden çoğu trader para kazanır… ama parayı tutamaz?

Birçok trader aynı senaryoyu yaşar:

Kârlı trade

Fiyat TP’ye dokunmuştur

Sonunda pozisyon BE ya da zararla kapanır

Sorun entry değil.

👉 Sorun profit korumasıdır.

Trading’in acı gerçeği

Profit kazanmak bir beceridir.

Profit korumak bir zihniyettir.

Market en çok haklı olana değil,

ne zaman tutacağını ve ne zaman bırakacağını bilene ödeme yapar.

🔻 Zarardaki trader

Korkudan erken kâr alır

SL’yi duygusal şekilde taşır

Kârdaki işlemi umutla bekletir

Profiti strese çevirir

🔺 Sürdürülebilir kârlı trader

Trade öncesi Protect Profit planı vardır

Dalganın sonunu kaçırmayı kabul eder

Alınan kâra pişman olmaz

Şunu bilir: account’taki para > chart’taki para

PROTECT PROFIT için 3 kural

1️⃣ Profit bir varlıktır, hayal değil

→ Market ödeme yaptıysa, görev korumaktır.

2️⃣ SL korkuyla değil, yapı ile taşınır

→ Market structure duygulardan önce gelir.

3️⃣ Kâr almak asla yanlış değildir

→ Yanlış olan, kârlı işlemi zarara çevirmektir.

Uzun vadede kalanlar tüm dalgayı alanlar değildir.

Her döngüden para ile çıkanlardır.

⚠️ Her trade sonrası soru

Market şimdi dönse, bu profit beni tatmin eder mi?

Cevap hayırsa,

👉 profit henüz kontrol altında değildir.

Sonuç

Protect Profit seni hızlı zengin yapmaz.

Ama account’unu kurtaran tek şeydir.

Trading tek trade’i maksimize etmek değil,

tüm yolculuğu optimize etmektir.

Daily Key Levelsgrafikte naçizane kullandığım key level seviyelerini göstermeye çalıştım.

AMA

bana göre bunları kullanmanın en doğru ZAMANI paritenin bir trendde olması. range markette immediate rebalance olmuş fvg olmuş ifvg olmuş pek bir önemi yok. adı üzerinde range, bir aralıkta aşağı yukarı gidiyor demek. e hal böyle olunca key levelların içinde parite bir aşağı bir yukarı gidiyor yani. mantık

paritenin trendde olduğunu nasıl anlayacaz peki?

trend varsa anlarsınız zaten merak etmeyin.

AMA

naçizane ben ipda 20 bakıyorum. tabi bunun yanında grafiği yorumluyorum likidite aldı mı, açık likiditeler var mı, parite nereye gitmek istiyor olabilir vs.

hep bk püsür , tarrak kürek işler

ipda 20 bi fib atıp çeyreğin üzerinde/altında ise ipda 20'nin üstüne/altına gidiyoruz diyebilirim meselem. ama tabi ustam çok püsür tarrak falan dedik ya işte. her an her şey her harekete göre değişebilir. söz vermiyorum bakcez.

varsayalım bullish trend var. işlem yapacağım mum ile önceki 2-3 mum arasına bearish mum sıkışmış olsun istemem. o yüzden içlik de giyemem ben. hep rahatsız eder. benzer rahatsızlıklar. ikisi de aynı hissi veriyor bana.

bu yazı amy winehouse dinlerken yazıldı ve bu kafa bi kaç duble yudumlarken yapıldı.

hafta sonunuz kutlu olsun

bi fırt

sağlıcakla kalın...

Göstergelerden Piyasayı OkumayaBir dönem piyasayı göstergelerle “çözebileceğime” inanıyordum. RSI, MACD, Bollinger Bands… sayısız gösterge öğrendim, kombinasyon üstüne kombinasyon denedim. Doğru formülü bulursam fiyatın mutlaka onu takip edeceğine inanıyordum.

Kazandığımda gerçeğe yaklaştığımı düşündüm. Kaybettiğimde ise sorunu göstergede aradım ve yenisini denedim. Bu döngü itiraf etmek istediğimden çok daha uzun sürdü.

Ta ki rahatsız edici ama gerçek bir farkındalığa varana kadar:

göstergeler geleceği söylemez.

Onlar sadece piyasanın geçmişte ne yaptığını anlatır. Güvendiğim tüm sinyaller, aslında fiyat hareketinden sonra geliyordu.

Düşünce yapımdaki değişim yeni bir gösterge öğrenmekten değil, bazılarını bırakmaktan geldi. “Bu gösterge al mı sat mı diyor?” sorusunu sormayı bıraktım ve daha zor ama daha gerçekçi sorular sormaya başladım:

Piyasa şu anda hangi aşamada?

Trend mi var, düzeltme mi, yoksa sadece gürültü mü?

Fiyat nerede kabul ediliyor, nerede reddediliyor?

Ve en önemlisi: şu anda piyasayı kim kontrol ediyor?

Bu bakış açısıyla fiyatın rastgele hareket etmediğini fark ettim. Fiyat, davranışa, para akışına ve toplu psikolojiye göre hareket eder. Eskiden “sinyal” dediğim şeyler, aslında grafikte çoktan yaşanmış bir hikâyenin sonucuydu.

Bu noktadan sonra göstergeler merkezde olmaktan çıktı. İşe yaramaz oldukları için değil, hikâyeyi anlatmadıklarını anladığım için.

Gerçek hikâye fiyat davranışında yatıyor. Her mum artık sadece yeşil ya da kırmızı değil; tereddüdü, kabulü, reddi ve piyasadaki kararları yansıtıyor. Bunu okuyabildiğinizde tepe-dip yakalama takıntısı biter; piyasanın nereye gitmek istediğine ve sizin orada olmanız gerekip gerekmediğine odaklanırsınız.

En büyük değişim şu paradoksu kabul ettiğimde geldi:

Trader’ın geleceği tahmin etmesine gerek yoktur.

Benim görevim, bugünü doğru okumaktır.

Doğru okuduğumda ne zaman işlem yapmamam gerektiğini bilirim. Belirsiz fırsatları kaçırmayı kabul ederim. Sabır da bir pozisyondur — bazen en iyisi.

Göstergeler hâlâ var, ama artık doğru yerlerindeler: bakış açısını destekleyen araçlar olarak, kararın merkezi olarak değil. Ve “sinyal arayan” birinden “piyasayı okuyan” birine geçtiğimden beri daha fazla işlem yapmıyorum — ama ne yaptığımı ve neden yaptığımı çok daha iyi biliyorum.

Eğer sen de göstergelerle dolu o öğrenme döneminden geçtiysen, muhtemelen anlarsın:

Sorun hiçbir zaman araçta değildi, piyasaya nasıl baktığımızdaydı.

Peki sen, grafiği bugün nasıl okuyorsun?

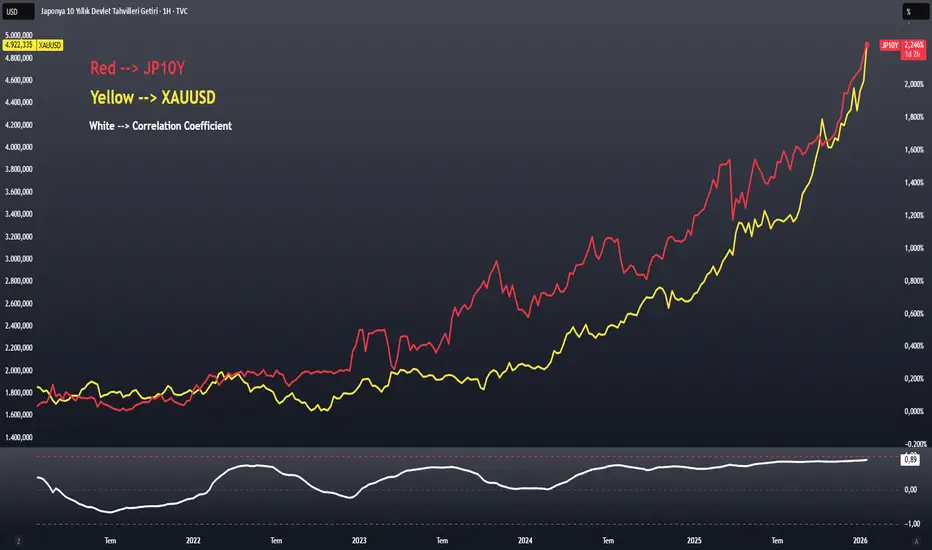

Altının Yönünü Merak Ediyorsanız JP10Y'ye Bakın!Altının Yönünü Merak Ediyorsanız JP10Y'ye Bakın!

Japon Tahvilleri ve Altın Arasındaki Güçlü Bağ

Altın yatırımcılarının en çok göz ardı ettiği göstergelerden biri Japon Devlet Tahvilleri (JP10Y). Son 5 yıllık fiyat hareketini incelediğimizde şaşırtıcı bir ilişki ortaya çıkıyor: JP10Y nereye giderse, altın da oraya gidiyor!

📊 Korelasyon Analizi

İki enstrüman arasındaki korelasyon katsayısı +0.89 seviyesinde, bu çok güçlü bir pozitif ilişki anlamına geliyor.

Grafikte kırmızı (JP10Y) ve sarı (XAU/USD) çizgiler neredeyse paralel hareket ediyor. JP10Y yükselişe geçtiğinde ons altın da onu ciddi şekilde takip ediyor, özellikle Ocak 2024'ten bu yana JP10Y'deki artışla birlikte altın güçlü bir boğa trendi yakaladı.

🧠 Peki Neden Bu İlişki Var?

Japon tahvil faizleri yükselince altın neden yükseliyor?

Japonya yıllarca faiz oranlarını çok düşük tuttu, neredeyse %0 seviyesinde. Bu yüzden yatırımcılar Japonya'dan ucuza borç alıp bu parayı yüksek faizli ülkelerde değerlendirdiler. Bu strateji "Carry Trade" olarak biliniyor ve yıllarca çok karlıydı.

Şimdi durum değişti.

Japon tahvil faizleri yükselmeye başladı ve artık Japonya'dan borç almak pahalanıyor. Yatırımcılar "bu iş artık o kadar karlı değil" diyerek carry trade pozisyonlarını gözden geçirmeye başladılar.

JP10Y yükselince yatırımcılar şunu düşünüyor: carry trade riski artıyor, piyasalarda belirsizlik artabilir ve güvenli limana kaçmam gerekebilir. Ayrıca JP10Y yükselince Japon Yeni güçleniyor, güçlü Yen dolara baskı yapıyor ve zayıf dolar altını yukarı itiyor çünkü altın dolar cinsinden fiyatlanıyor.

Sonuç olarak JP10Y yükselince hem güvenli liman arayışı hem de dolar zayıflaması altını besliyor.

💡 Yatırımcılar İçin Önemli Not

JP10Y, altın için öncü gösterge olarak kullanılabilir.

JP10Y yükseliş trendinde iken altın için de yükseliş beklentisi güçlenebilir, JP10Y'de ani düşüş görülürse altında da düzeltme yaşanabilir ve korelasyonun bozulması trend değişimi için erken uyarı sinyali olabilir.

📌 Sonuç

Altın yatırımı yaparken sadece dolara, FED'e veya jeopolitik olaylara bakmak yetmiyor.

JP10Y gibi dolaylı göstergeler de portföy stratejinizi ciddi şekilde etkileyebilir. Takip edilmesi gereken kritik seviye: JP10Y'nin 1,5 üzerinde tutunması altın için olumlu sinyal verebilir.

Okuduğunuz için teşekkür ederim, analiz

Piyasalar Neden Sert Pump Yapar, Sonra Acımasızca Dump Eder?Grafikte neredeyse her trader’ın yaşadığı bir an vardır. Fiyat uzun süre yatay gider, herkes sabırsızlanmaya başlar. Sonra bir anda, sadece birkaç mum içinde her şey patlar. Direnç net bir şekilde kırılır, mumlar güçlü kapanır ve tam zamanında gelen bir haber bu breakout’u mantıklı gösterir. Grafiğe bakınca yeni bir trendin başladığına inanmamak zordur.

Genellikle BUY tıklaması tam bu noktada gelir. Açgözlülükten değil, çünkü mantıklıdır. Yapı temizdir, momentum nettir, makro hikâye aynı yöndedir. Şimdi değilse, ne zaman?

Ve tam da bu anda piyasa sizi fark etmeye başlar.

Fiyat nadiren hemen döner. Genellikle biraz daha ilerler, kararın doğru olduğu inancını pekiştirecek kadar. Daha geç girenler gelir. Stop loss’lar birbirine çok benzer şekilde, eski breakout bölgesinin hemen altına yerleştirilir. Grafikte bu düzenli bir bölgedir. Trader için risk yönetimi, piyasa için likiditedir.

Sonra, herhangi bir kötü haber olmadan, fiyat yavaşlamaya başlar. Önce kararsız birkaç mum, ardından yükselişe kıyasla çok daha hızlı bir ters hareket. İlk stop loss’lar tetiklenir, likidasyonlar zincirleme gelir. Satış baskısı satmak isteyenlerden değil, satmak zorunda kalanlardan gelir.

Geriye dönüp bakıldığında, ilk pump artık bir trend başlangıcı gibi görünmez. Daha çok bir davet gibidir. Çok mantıklı, çok ikna edici ve reddetmesi çok zor bir davet.

Asıl içgörü şudur: piyasanın analizinizin yanlış olmasına ihtiyacı yoktur. Sadece “doğru gibi görünen” şeye göre hareket etmeniz yeterlidir. Yeterince kişi aynı senaryoya inandığında, o senaryo avantaj olmaktan çıkar, likiditeye dönüşür.

Zirve Kırıldı – Ama Bu Her Zaman Gerçek Bir Breakout DeğildirTrading’de o kadar tanıdık ki… can acıtan bir an vardır:

Fiyat önceki zirveyi kırar, mum çok güzel kapanır, hacim de fena görünmez.

Buy tuşuna basarsın.

Birkaç dakika sonra… stop loss buhar olur, fiyat döner ve tam tahmin ettiğin yöne gider — ama sensiz.

Sorun senin yavaş olman değil.

Sorun, kabullenmesi zor bir gerçekte yatıyor:

Her zirve kırılımı gerçek bir breakout değildir.

1. Zirve kırılımı – herkesin gördüğü yer

Önceki zirve şurasıdır:

Küçük yatırımcıların breakout beklediği yer

Sell pozisyonlarının stop loss’larının hemen üstü

Likiditenin net şekilde toplandığı bölge

Piyasa bunu çok iyi bilir.

Ve fiyat zirveye yaklaştığında, ilk görevi uzağa gitmek değil,

orada alınacak yeterli likidite olup olmadığını test etmektir.

2. “Kırılım” sadece likidite toplamak olduğunda

Birçok zirve kırılımı aslında sadece şunu yapar:

Stop loss’ları süpürür

FOMO ile açılan Buy işlemlerini tetikler

Yeterli likiditeyi toplar

Sonrasında… fiyat yön değiştirir.

Sen şunu görürsün:

Çok güçlü bir kırılım mumu

Ama devam (follow-through) yoktur

Fiyat, kırılan bölgenin üzerinde tutunamaz

Bu rastgele bir başarısızlık değildir.

Bu, piyasanın alışıldık senaryosudur.

3. Gerçek breakout her zaman şartlara bağlıdır

Güvenilir bir zirve kırılımı genellikle aşağıdaki unsurlardan en az birini içerir:

Dikey bir itişten sonra değil, konsolidasyondan sonra kırılım

Fiyatın eski zirve bölgesini tekrar test edip koruması

Kırılımla birlikte net bir piyasa yapısı (korunan higher low)

Momentumun devam etmesi, anında sert bir reddiye olmaması

Sadece güzel bir mum varsa — bu yeterli değildir.

4. Trader’lar analiz bilmedikleri için kaybetmez

Çoğu trader zirve kırılımlarında şu nedenlerle kaybeder:

Tek bir muma bakıp bağlamı göz ardı ettikleri için

Fırsatı kaçırma korkusuyla (FOMO) girdikleri için

“Kırdıysa mutlaka gider” diye düşündükleri için

Oysa piyasa farklı bir mantıkla çalışır:

Önce likidite — sonra trend.

5. En önemli ders

Bir dahaki sefere fiyat zirveyi kırdığında, kendine şunu sor:

Kırılım devam etmek için mi, yoksa likidite almak için mi?

Fiyat daha yüksek bölgede kabul görüyor mu?

DAHA AZ İŞLEM, DAHA FAZLA KAR!Doğru işlem yapıyorsun ama hesap neden büyümüyor?

Çoğu trader, kötü analizden değil aşırı trading yaptığı için kaybeder.

Market, işlem sayısını değil sabır ve seçiciliği ödüllendirir.

Market resmi & trader davranışı

Yüksek volatilite dönemlerinde market çok fazla gürültü üretir: fake breakout, stop-hunt, false confirmation.

“Her hareketi yakalama” çabası şunlara yol açar:

Net edge olmayan bölgelerde overtrade

Düşük R:R’li işlemlere dağılan sermaye

Duygular ve işlem maliyetleriyle eriyen kâr

Gerçekte, sadece clean, net structure ve doğru kontekst içeren hareketlerde smart money yer alır.

Daha az trade, daha yüksek kalite

“Bugün ne trade edeyim?” yerine profesyonel trader şunları sorar:

Market hangi phase’te? (trend / range / distribution)

Bu fiyat bölgesi gerçekten value mu?

Trade etmezsem bir edge kaçırıyor muyum?

Sadece şu setuplara odaklandığında:

Ana trend ile uyumlu

Structure, liquidity, FVG, supply–demand net

Makro bağlam ve market psikolojisiyle uyumlu

👉 İşlem sayısı azalır, kâr kalitesi artar.

Daha az trading seni yavaşlatmaz,

seni paranın aktığı doğru tarafa yerleştirir.

Breakout mu? Yoksa gizlenmiş bir exit liquidity mi?Fiyat tam bir tepeyi ya da dibi kırdığı anda pozisyona giriyorsunuz.

Birkaç dakika sonra stop loss’unuz süpürülüyor.

Ardından piyasa, tam olarak sizin öngördüğünüz yönde hareket ediyor.

Tanıdık geliyor mu?

Sorun yanlış analiz değil, şu:

👉 Bu breakout sizin için değildi.

Exit liquidity nedir?

Büyük kurumların büyük pozisyonları kapatmak ya da tersine çevirmek için ihtiyaç duyduğu likiditedir.

Fiyat bariz bir seviyeyi kırdığında, bireysel trader’lar FOMO ile piyasaya girer, stop loss’lar toplu şekilde çalışır → likidite oluşur.

İşte büyük oyuncular tam bu anda devreye girer.

“Gizlenmiş” breakout işaretleri:

Aşırı hızlı kırılım, büyük mumlar, aciliyet hissi

Kırılımda yüksek hacim ama devam hareketi yok

Fiyatın hızla eski bölgeye dönmesi, zayıf kapanışlar

Çok bariz tepe/dipler, “fazla kusursuz” trend çizgileri

Exit liquidity olmamak için:

“Kırıyor mu?” diye sormayın → “Kırılırsa kim tuzağa düşer?” diye sorun

Kırılım anında değil, kırılımdan sonraki tepkiyi bekleyin

Sahte breakout’ları / likidite avlarını tercih edin

Breakout’u her zaman ana trend bağlamında değerlendirin

Trader’lar Neden Kâr Etmeden Önce Zarar Eder?Çoğu trader analizde değil,

exit yönetiminde kaybeder.

Piyasada sık görülen bir çelişki:

Doğru fikir – doğru yön – ama hesap negatif.

Sorun ENTRY → EXIT sürecinde.

1️⃣ Missed Profit – Kazanan işlemi tutamamak

Trader doğru trendde ama:

Geri dönüş korkusu

Açık kârı kaybetme korkusu

Kendi setup’ına güvenmemek

👉 Erken exit, küçük kârlar zararı karşılamaz.

2️⃣ No Patience – Sabırsızlık

Piyasa hemen ödemez.

Zamana ihtiyacı vardır:

Accumulation

Güçlü hareket öncesi liquidity

Sabırsız trader:

SL’yi plansız taşır

Reversal sinyali olmadan çıkar

👉 Senaryo çalışmadan işlemden atılır.

3️⃣ Exit Too Early – Duygusal çıkış

Birçok trader:

TP belirler ama uymaz

Küçük ters mumda çıkar

Lower timeframe noise’a takılır

👉 Exit, market structure yerine duyguya dayanır.

4️⃣ No Exit Point – Exit planı yok

Çok yaygın hata:

Entry’yi bilmek

Exit’i bilmemek

👉 Exit yok = sistem yok = uzun vadede zarar.

🎯 Ana ders

ENTRY piyasaya girmeni sağlar.

EXIT ne kadar kazandığını belirler.

📌 Sağlam bir sistem şunları bilir:

Doğruysa nerede exit?

SL nereye taşınır?

Senaryo ne zaman bozulur?

💡 Chart üzerinde:

ENTRY’den önce EXIT planla

Piyasanın ödeme yapmasına izin ver

Sabır = retail trader’ın en büyük avantajı

PRICE ACTION – Piyasanın Gerçek DiliGösterge ve sinyallerle dolu trading dünyasında Price Action sizi özüne geri götürür: fiyata. Tüm indikatörleri kaldırdığınızda geriye piyasanın ayak izi kalır.

Price Action nedir ve neden gerçek dildir?

Bu bir sihirli sistem değil, para akışını ve insan duygularını okuma sanatıdır. Her mum, alıcılarla satıcılar arasındaki psikolojik mücadeleyi anlatır.

Fiyat – duyguların yazıldığı yer

Zirve kırılımı coşku,

Dip kırılımı korku,

Yatay hareket kararsızlıktır.

Piyasa yapısı – Price Action’ın temeli

Birikim, genişleme ve dağıtım. Yapıyı anlamak, piyasadaki konumunu bilmektir.

Her mum – büyük hikâyenin bir parçası

Uzun fitiller, pinbarlar, sıkışmalar… Hepsi bağlamla anlam kazanır.

Basitliğin gücü

Price Action gecikmez, yalancı sinyallere dayanmaz ve her piyasada çalışır.

Profesyonel trader zihniyeti

Ne zaman gireyim değil, kim kontrol ediyor diye sorar.

Fiyatı okumak, insanı anlamaktır

Price Action psikolojidir. Tahmin etmezsin, piyasa ile hareket edersin.

Altın neden trend öncesi SL süpürür? Likidite yüzünden.Eğer XAUUSD’de işlem açıp SL’ye yakalandıktan sonra altın analiz ettiğiniz yönde koştuysa, tebrikler: yalnız değilsiniz.

Altın sizden nefret etmiyor, sadece likiditenin olduğu yere gidiyor.

Retail trader’ların SL’leri nerede olur?

Çoğu trader:

Satarken SL’yi son tepenin üstüne koyar

Alırken SL’yi son dibin altına koyar

Ya da 10–20–50 pip gibi yuvarlak sayılara çeker

Bu yüzden bu bölgeler market maker’ın likidite haritasında parlar.

Market maker neden SL süpürür?

Çünkü piyasa sadece fiyat değil, emir akışıdır.

Büyük kurumlar karşı taraf olmadan dev pozisyon dolduramaz. Retail trader’lar SL ile bu karşı tarafı gönüllü sağlar.

SL tetiklenince:

Satıcı SL’si → piyasa alış emri

Alıcı SL’si → piyasa satış emri

Balinalar da bu likiditeyle işlemlerini fiyatı fazla kaydırmadan doldurur.

Kısaca:

Retail SL koyar = Balinalara ücretsiz emir sunar.

“Süpür sonra trend başlat” mantığı

Büyük trend için 3 şey gerekir:

- Çekici fiyat bölgesi

- Giriş için likidite

- Sonrasında itici güç (haber, para akışı, faiz, jeopolitik…)

SL 2. parçadır.

Altın genelde:

- Ani spike ile SL toplar

- Eski bölgeye döner

- Sonra gerçek trendi başlatır

O spike trendin kırılması değil — trendin açılış gongudur.

SL sweep işaretleri

Seviye hızlı kırılır, hemen ret mumu gelir

Mum breakout dışında güçlü kapanmaz

Volatilite kısa sürede patlar

Genelde Londra/NY seansı veya haber anında olur

SL’de likidite tavuğu olmaktan nasıl kaçılır?

- SL’yi herkesin gördüğü yere koyma

- Spike sonrası yapıyı bekle

- Likidite toplandıktan sonra gir

- SL’yi duygusal değil, akıllı genişlet

Unutma:

Altın senin erken haklı olmanı değil, doğru zamanda haklı olmanı ister.

Altın işlemlerinde hangi timeframe yeterlidir?XAU/USD işlemlerinde bana en sık sorulan soru şudur: H1 mi, H4 mü, M15 mi?

Kısa cevabım: en iyi timeframe yoktur, sadece sana uygun olan vardır. Yedi yılı aşkın altın tecrübemden sonra şunu fark ettim: çoğu kayıp yanlış analizden değil, yanlış timeframe seçiminden kaynaklanır.

Timeframe doğruyu yanlışı belirlemez; gürültü seviyesini, tepki hızını ve disiplinini belirler. Altın gibi volatil bir piyasada yanlış timeframe erken girişlere ve overtrading’e yol açar.

Tek bir timeframe seçecek olsam H4 olurdu. Gürültüyü iyi filtreler, trendi net gösterir. Trend, yapı ve önemli bölgeler için H4 kullanırım. Yeni başlayanlar için sağlam bir temeldir.

H1 karar timeframe’idir. Geri çekilmeleri ve fiyat tepkilerini izlerim. H4’ten hızlı ama hâlâ dengelidir.

M15 risklidir. Gürültü fazladır, fake hareketler çoktur. Sadece net trend varken giriş zamanlaması için kullanırım.

Benim sistemim: H4 yön, H1 yapı, M15 yalnızca timing. Sürekli timeframe değiştirmem.

Sonuç: Kendine uygun timeframe’i seç. Yeni başlayanlar H4–H1, deneyimliler M15’i seçici kullanmalı. Sabırsızsan M15’ten uzak dur.

Altında Fair Value Gap (FVG) nasıl çalışır?Herkese merhaba,

Eğer Fair Value Gap’in en net ve güvenilir şekilde çalıştığı bir piyasa seçecek olsam, bu benim için altın (XAU/USD) olurdu. Bunun nedeni altının daha kolay işlem yapılabilmesi değil, altın piyasasındaki sermaye akışının FVG’lerin sıkça oluşmasına ve doğru şekilde test edilmesine imkân tanımasıdır.

Temel olarak Fair Value Gap, fiyatın kısa bir süre içinde çok hızlı hareket etmesi sonucu alıcılar ile satıcılar arasında bir dengesizlik oluştuğunda ortaya çıkar. Grafikte bu durum, ardışık üç mum arasında oluşan bir fiyat boşluğu olarak görülür; yani piyasanın iki yönlü işlem yapmadığı bir alan. FVG bir giriş sinyali değil, büyük oyuncuların aceleci hamlelerinin bıraktığı bir izdir.

Altında bu durum, birçok Forex paritesine kıyasla daha sık ve daha net görülür. Bunun ilk nedeni, altının ekonomik haberler ve küresel risk algısına son derece güçlü tepki vermesidir. Faiz oranları, jeopolitik gelişmeler veya enflasyonla ilgili tek bir haber bile fiyatın çok kısa sürede onlarca hatta yüzlerce pip hareket etmesine neden olabilir. Bu tür sert hareketler genellikle temiz FVG’ler bırakır ve piyasa ana trendine devam etmeden önce bu dengesizlik bölgelerini tekrar test etme eğilimindedir.

İkinci neden ise altındaki sermaye akışının yoğun ve organize olmasıdır. Altın, merkez bankaları, büyük fonlar ve finansal kurumlar tarafından yoğun şekilde işlem gören bir güvenli liman varlığıdır. Bu oyuncular piyasaya girdiğinde, sahip oldukları hacim fiyatı hızlıca hareket ettirir ve net FVG’ler oluşturur. Aynı zamanda, daha makul fiyat seviyelerinde pozisyonlarını yeniden biriktirme eğiliminde oldukları için bu FVG bölgeleri genellikle piyasa tarafından ciddiye alınır.

Buna karşılık, birçok Forex paritesi – özellikle çapraz pariteler – daha gürültülü hareket eder. FVG’ler çok hızlı doldurulabilir ya da belirgin bir tepki olmadan aşılabilir. Bunun nedeni, sermaye akışının daha dağınık olması ve aynı anda birden fazla makroekonomik faktörün etkili olmasıdır. Bu yüzden FVG Forex’te de kullanılabilir, ancak tutarlılığı genellikle altına kıyasla daha düşüktür.

Gerçek işlem pratiğinde FVG’yi hiçbir zaman tek başına kullanmam. Altında FVG, trend yapısı, destek-direnç bölgeleri veya önemli Fibonacci seviyeleriyle (50% – 61.8%) örtüştüğünde en iyi sonucu verir. Yükselen bir trendde, boğa FVG oluştuğunda, fiyatın tepe noktasından kovalamak yerine bu bölgeye geri çekilmesini sabırla bekler ve tepkisini gözlemlerim. Düşen trendde ise FVG, fiyat davranışıyla teyit edildiğinde oldukça iyi bir satış bölgesi hâline gelir.

Özetle, FVG’nin altında iyi çalışmasının nedeni aracın kendisinin daha güçlü olması değil, altının volatilitesi, haberlere verdiği tepkiler ve sermaye akış yapısının bu dengesizlikleri net bir şekilde oluşturup tekrar test etmesidir. FVG’yi bir giriş noktası olarak değil, teyit beklenen bir bölge olarak kullandığınızda, işlem sisteminizde son derece değerli bir araç hâline gelir.

Peki ya siz? Altında FVG’yi “sihirli bir giriş noktası” olarak mı kullanıyorsunuz, yoksa sadece sermaye akışını okumak için bir ipucu olarak mı görüyorsunuz?

Altın trade ederken neden asla all-in yapmamalısın?Çünkü XAUUSD bir kumarhane değil, psikoloji testidir.

“Altın trend başlatacak” haberini duyunca eller titrer, cüzdan açılır, margin fullemesi gelir. Ama XAUUSD’de all-in yaptıysan, şunu hızlı öğrenirsin:

Altın trader’ı trendle değil, volatiliteyle öldürür.

1. Altın tek yön gider mi? Evet. Düz çizgi gibi gider mi? Hayır.

Altın trend içinde yüzlerce pip yükselebilir/düşebilir, ama yolda hep şunlar olur:

Likiditeyi süpüren ani spike’lar

Yapıyı bozan beklenmedik haberler

Sert ters dönüşler ve şiddetli sallantılar

All-in yaptıysan, tek bir saniye bile yanlış yapma hakkın yoktur.

Ve piyasada bu… imkansızdır.

2. En büyük risk pozisyonu kaybetmek değil, hesabı kaybetmektir.

Normal bir kayıp işlem = sadece para kaybı.

All-in kayıp işlem = oyunu tamamen kaybetmek.

Sermaye yoksa: hatanı düzeltme şansı yok, toparlanma yok, 2. raund yok.

3. All-in seni stratejiyle değil, duyguyla trade etmeye zorlar.

Margin’i tek bir işleme gömdüğünde:

SL’den analizden daha çok korkarsın

SL’yi rastgele taşırsın

Setup bozulunca çıkmaya cesaret edemezsin

Disiplin yerine umuda sarılırsın

Ve altın piyasasında… umut kâr yazmaz.

4. Risk yönetimi, trendi görebilecek kadar hayatta kalmanı sağlar.

Altın trendleri her zaman çekicidir,

ama sadece hesabı yanmamış trader trendi trade edebilir.

Hızlı zenginlik için all-in yerine:

Pozisyonu kademeli aç

“Bir kısmı yanlış olsun ama hepsi yanlış olmasın”

SL’yi korkuya göre değil, yapıya göre koy

Düzeltmelerde yeniden pozisyon alacak margin bırak

5. Retail’in gücü büyük sermaye değil, doğru zamandaki esnekliktir.

Büyük oyuncular likiditeye ihtiyaç duyar.

Senin buna ihtiyacın yok — sen doğru anda, likidite süpürüldükten sonra girebilirsin.

İşte bu senin gerçek edge’in.

All-in değil, akıllı giriş.

Çoğu insan ticarete nasıl başlar ve neden yanlış gider ?Çoğu yeni trader şu soruyla başlar:

“BUY mı SELL mi?”

Bu, ilk hatadır.

Gerçek başlangıç noktası

Trading şunlarla başlamaz:

Indicators

Signals

Predictions

Trading risk awareness ile başlar.

Ne kadar kaybedebileceğini bilmiyorsan,

trading yapmıyorsun — kumar oynuyorsun.

Yeni başlayanların yaptığı hatalar

Rastgele entry

Stop loss taşımak

Candle kovalamak

Her loss sonrası strateji değiştirmek

Sonuç: kafa karışıklığı ve emotional trading.

Profesyoneller ne yapar

Trade başına net risk

Basit yapı (highs & lows)

Tek ve tekrarlanabilir setup

Yön en son gelir.

Education from the chart

Fiyat döngüler halinde hareket eder:

structure → pullback → continuation veya failure

Geleceği tahmin etmek zorunda değilsin.

Belirsizliği yönetmen yeterli.

Key takeaway

Capital protection

Emotional control

Process > outcome

Diğer her şey sonra gelir.

EMA: Ne Zaman İşlem YapILMAMALIÇoğu trader EMA’yı bir sinyal aracı olarak görür. Fiyat EMA’ya dokunduğunda alış arar, aşağı kırdığında satış düşünür. Bu yaklaşım yaygın ve pratiktir; ancak tam da bu nedenle EMA’nın en önemli işlevi göz ardı edilir: yapılmaması gereken işlemleri elemek.

Gerçekte, birçok kayıp işlem yanlış teknik girişten değil, piyasa durumunun yanlış okunmasından kaynaklanır. Güçlü bir yükselişten sonra fiyat genellikle yavaşlar, bant daralır ve mumlar kararsızlaşır. “Fiyat çok yükseldi” hissi doğal olarak ortaya çıkar. Ancak EMA yukarı eğimini koruyor ve fiyat onun altına itilmemişse, piyasa sadece dinleniyor ve güç topluyordur; trend reddedilmiş değildir. Bu aşamada EMA bir alım ya da satım sinyali vermez, sadece karşı yönde işlem yapmanın henüz doğru olmadığını söyler.

Tersine, EMA aşağı eğimli olduğunda ve fiyat sürekli altında kaldığında piyasa düşüş trendindedir. EMA’ya doğru gelen tepki hareketleri mantıklı görünebilir: daha net yeşil mumlar, düzenli düzeltmeler, hatta haber desteği. Ancak fiyat EMA’nın üzerinde kalıcı olamıyorsa, bu hareketler yalnızca düşüş trendi içindeki düzeltmelerdir, bir yapı değişimi değildir. EMA burada piyasanın kabul sınırı olarak çalışır ve alıcıların ana trendi tersine çevirecek güce henüz sahip olmadığını gösterir.

EMA’nın en büyük değeri, piyasanın trendsiz olduğu dönemlerde ortaya çıkar. EMA yataydır, fiyat sürekli keser, sinyaller fazladır ama verim düşüktür. Bu durumda EMA sizi daha iyi bir girişe değil, piyasada avantaj olmadığını fark etmeye yönlendirir. Ve bazen piyasadan uzak durmak, en zor ama en doğru karardır.

EMA geleceği tahmin etmez ve kâr vaat etmez. Sadece çok önemli bir soruya cevap verir: piyasa şu anda hangi yönü kabul ediyor ve siz yanlış tarafta mısınız? Bu şekilde anlaşıldığında EMA, daha fazla işlem yapmak için değil, disiplini korumak, duygusal işlemlerden kaçınmak ve yalnızca uygun koşullarda piyasaya girmek için kullanılan bir filtreye dönüşür.

Altın Trading’de 15 Hayatta Kalma Kuralı – Kısa VersiyonAltın zor değil, hızlıdır.

Kaybetmenizin nedeni yanlış analiz değil, yanlış risk yönetimidir.

İşte XAUUSD piyasasında daha uzun süre ayakta kalmanızı sağlayacak 15 kural:

1. SL’yi herkesin gördüğü tepe/diplerin hemen üstüne veya altına koymayın.

2. Bir seviyenin spike ile kırılması ≠ gerçek breakout. Mum kapanışını bekleyin.

3. Tekniğe bakmadan önce likiditeyi kontrol edin.

4.Seviye retest’te korunuyorsa → giriş. Retest yoksa → dikkat.

5.İyi bir işlem erken değil, doğru zamanda girilen işlemdir.

6. SL çok genişse, 1R riski 10R fırsattan daha değerlidir.

7. Zarar telafi ederken lot artırmayın. Sadece istikrar sağlandığında artırın.

8. Güçlü haberlerde ilk 1–5 dakikada işlem açmayın.

9. Plan > duygu. Plan yoksa tıklama yok.

10. SL’yi “şansla” değil, yapıya göre taşıyın.

11. Trende karşı işlemde “umutla” beklemeyin.

12. Pozisyonu bölebilirsiniz ama riski asla bölmeyin.

13. NY seansı SL’lerin en çok patladığı zamandır, saygı duyun.

14. Altın, hız değil sabır + disiplin oyunudur.

15. Önce sermayeyi koruyun, kâr gerisini halleder.

Sonuç

Çok kez doğru olmanız gerekmez.

Sadece yanıldığınızda daha az para kaybedin.

Bir dahaki altın işleminde kendinize şunu sorun:

“Grafiği mi, likiditeyi mi trade ediyorum?”

Faydalı bulduysanız beğeni ve yorum bırakın — gelin altını birlikte daha akıllıca ve kaliteli trade edelim!

ÇOĞU YATIRIMCI NEDEN KAR ELDE EDEMEZ ?1️⃣ Education – Temel sorun

Çoğu trader, kârın doğru BUY veya SELL seçmekten geldiğini düşünür.

Oysa butona basmak sadece son adımdır, sonucu yaratan şey değildir.

👉 Market, yönü tahmin edeni değil,

👉 doğru kontekste doğru karar vereni ödüllendirir.

2️⃣ Education – Yaygın hatalar

Birçok trader:

entry sinyallerine aşırı odaklanır

son birkaç candle’a tepki verir

sabırsızlık veya FOMO ile karar alır

Bunun sonucu:

erken entry

net bir planın olmaması

setup “doğru gibi görünse bile” loss

3️⃣ Education – Kârlı trader’lar markete nasıl bakar?

Kârlı trader’lar şunu sormaz:

❌ “BUY mı SELL mi?”

Onlar şunu sorar:

Market hangi fazda?

Akümülasyon, genişleme veya zayıflık mı?

Hangi senaryonun olasılığı daha yüksek, hangisinden kaçınmalıyım?

➡️ Kontekst netleştiğinde, BUY veya SELL sadece bir sonuçtur, duygusal karar değildir.

4️⃣ Sonuç

Trading’de kâr chart üzerinde değil,

entry’den önce marketi nasıl okuduğunda gizlidir.

❗ Yanlış mindset → doğru tuş bile kaybettirir

✅ Doğru mindset → daha az trade, daha iyi sonuç