NVO USNovo Nordisk hisselerindeki düşüş tek bir faktörün değil, karmaşık bir dizi temel sorunun sonucudur: zayıflayan finansal performans, temel ürünlerde rekabet avantajının kaybı ve artan stratejik riskler.

Ağustos 2025'te Eli Lilly'nin zayıflama hapına ilişkin olumsuz veriler, NVO hisselerinde geçici bir iyimser toparlanmayı tetiklese de, şirketin daha derin yapısal sorunlarının neden olduğu genel düşüş eğilimini tersine çeviremedi.

Şimdi, sırasıyla:

İşletme ve Finansal Sonuçlar

2025 yılı satış ve faaliyet kârı büyüme tahminleri iki kez düşürüldü; 2025'in 3. çeyrek sonuçları beklentilerin altında kaldı.

İşletme kârlılığı yıllık %44,7'den %41,7'ye, brüt kârlılık ise %84,6'dan %81,0'a geriledi.

Sermaye harcamalarındaki keskin artış nedeniyle serbest nakit akışı %11 azaldı.

Rekabet baskısı:

Eli Lilly ürünlerinin üstünlüğü.

Zepbound (Eli Lilly), kilo vermede daha etkili olduğunu gösteriyor (%20,2'ye karşı Wegovy'de %13,7); Mounjaro, diyabet satışlarında Ozempic'i geride bıraktı.

NVO'nun CagriSema'sı klinik deneylerde beklentileri karşılayamadı.

Viking Therapeutics, Altimmune, Roche ve Amgen gibi şirketler, Novo Nordisk-Eli Lilly ikili tekelini tehdit eden umut vadeden obezite karşıtı ilaçlar geliştiriyor.

Şirket, yakın zamanda Enflasyon Azaltma Yasası kapsamında Medicare için "maksimum adil fiyat" belirlemeyi kabul etti.

Anlaşma sonucunda, belirli hasta kategorileri için Wegovy'nin fiyatının, mevcut 1.349 dolarlık başlangıç fiyatına kıyasla aylık 149 dolara düşmesi bekleniyor. Böylesine keskin bir fiyat indirimi, gelir ve kârı doğrudan etkileyecektir.

Novo Nordisk'in ABD GLP-1 pazarındaki payı %43'e düşerken, Eli Lilly'nin payı %57'ye yükseldi.

Kârlılığı korumak için Maziar'ın yeni CEO'su Mike Dusdar, işe alım dondurma, işten çıkarmalar ve Ar-Ge harcamalarında %23,8'lik bir azalma da dahil olmak üzere sıkı maliyet azaltma önlemleri başlattı. Bu, kısa vadede nakit akışını desteklese de, uzun vadeli inovasyon konusunda endişelere yol açıyor. Sekiz Ar-Ge projesi sonlandırıldı ve bu durum, CagriSema ve oral semaglutid gibi gelecek vaat eden yeni nesil ilaçların piyasaya sürülmesini yavaşlatma potansiyeli taşıyor.

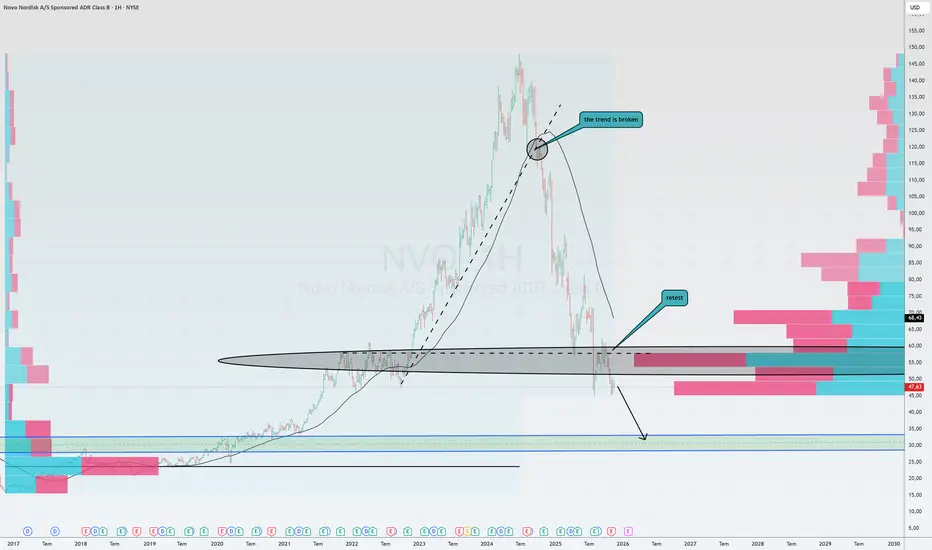

NVO hisseleri 60 dolar civarında bir geri dönüş girişiminde bulundu, ancak daha sonra bu rakam bir ayna seviyesine geldi ve yatırımcılar bu fiyattan toplu satış yaptı ki bu kesinlikle endişe verici. Grafikte hacimler 60 dolar civarında görünüyor. Her ne kadar durum böyle olsa da, fiyat şu anda 50 doların altında ve piyasanın dip seviyeyi yakalamaya, herhangi bir seviyeye tutunmaya çalıştığını görebiliyoruz. Daha düşük bir fiyat bekliyoruz.

İşlem fikirleri

SATIŞ BASKISI DEVAM EDİYORabd hisselerinde günlük gerilemelerin bir miktar daha devam edeceğini düşünüyorum. Yatırım tavsiyesi olmamakla beraber alacağım işlem öngörüsüdür.

NVO - Hisse İncelemeKişisel nottur. Stresini kaldırabileceğim kadar risk alıyorum. Yatırım tavsiyesi değildir.

Firmanın faaliyet alanı obezite ve zayıflama ilaçları. Amerika başta olmak üzere Almanya ve İngiltere gibi ülkelerde güçlü bir pazar payına sahip. Amerika' da sunduğu ilaçların pahalılığı bir savunma geçirmesine sebep olmuş ve bu durum piyasa tarafından olumsuz algılanıp hisseyi düşüş trendi sokmuş. Burada şirketin en büyük pazarının ABD olduğunu da tekrardan belirtmek gerek.

Şirketin temel analizine bakıldığında verilerinin iyi olduğunu söylemek mümkün. Şirket ilaç fiyatlarını bir miktar düşürürse -ki ABD nin beklentisi bu- talep artabileceği için bilanço verilerine ya nötr yada olumlu etki edecektir bu durum.

Teknik veriler gerek boğa uyumsuzlukları ile (RSI,Momentum,OBV) gerekse düşüş hedefine ulaşmış OBO ile yukarı yönlü bir hareketi destekler nitelikte. Hacmin mevcut fiyattan rahatsız olduğu ortada.

Hisseye grafikteki hedefler ile girebilirim veya şirketin sektörel potansiyelinden dolayı hisseye güvenip uzun vade hissesi olarak alabilirim.

Yatırım tavsiyesi değildir. Kişisel analizimi paylaşıyorum. Araştırıp yatırım kararı almak sizlerin sorumluluğundadır.

Verimli işlemleriniz olması dileğiyle.