AMD, Yapay Zeka ile Geleceği Şekillendirmeye Hazır mı?Advanced Micro Devices (AMD), piyasada hızla yükseliyor ve Wall Street’te şüpheci yaklaşımıyla bilinen Melius Research’ü bile coşkulu bir destekçiye dönüştürdü. Analist Ben Reitzes, AMD hissesinin notunu “tut”tan “al”a yükselterek hedef fiyatı 110 dolardan 175 dolara çıkardı. Bu değişim, şirketin yapay zeka (AI) çipleri ve bilgi işlem sistemlerindeki önemli ilerlemelerine dayanıyor. Bu iyimser bakış açısı, hiper ölçekli bulut sağlayıcıları ve devlet kurumlarından gelen artan taleple birlikte, yapay zeka çıkarım iş yüklerinden doğan büyük gelir fırsatları gibi çeşitli faktörlerden besleniyor. CFRA’nın “güçlü al” notu vermesi de bu algı değişimini vurguluyor. AMD’nin yeni ürün lansmanları ve Oracle, OpenAI gibi büyük müşterilerle genişleyen müşteri tabanı, özellikle hızlandırıcı teknolojisi ve olgunlaşan ROCm yazılım yığını açısından dikkat çekiyor.

AMD’nin yapay zeka hızlandırıcı pazarındaki gelişmeleri özellikle dikkat çekici. Şirketin MI300 serisi — özellikle 192GB HBM3 belleğe sahip MI300X — ve yeni tanıtılan MI350 serisi, Nvidia H100 gibi rakiplere karşı fiyat ve performans avantajları sunmak üzere tasarlandı. 12 Haziran’daki “Advancing AI 2025” etkinliğinde AMD, MI350’nin yapay zeka eğitimi için enerji verimliliğini 38 kat artırabileceğini ortaya koydu ve aynı zamanda “Helios” tam raf AI sistemlerini tanıttı. Gelecekteki MI400 GPU’ları ve Zen 6 tabanlı EPYC “Venice” CPU’larıyla donatılan bu sistemler, AMD’yi hiper ölçekli operatörlerin büyük işlerine doğrudan rakip konuma getiriyor. Yapay zeka çıkarım iş yüklerinin AI bütçelerinin %58’ini tüketmesi beklendiğinden, AMD’nin verimli ve ölçeklenebilir AI platformlarına odaklanması, hızla büyüyen AI veri merkezi pazarından daha fazla pay kapma fırsatını artırıyor.

Yapay zeka dışında, AMD, geleneksel bilgi işlemde de çıtayı yükseltiyor. Yaklaşan Zen 6 Ryzen CPU’ları, 6.4-6.5 GHz’e ulaşabileceği söylenen olağanüstü saat hızlarını hedefliyor. TSMC’nin gelişmiş 2nm litografi süreci üzerine inşa edilen Zen 6 mimarisi, başarılı Zen 4’ü geliştiren aynı ekip tarafından tasarlanıyor ve saat başına önemli performans artışları vaat ediyor. Bu bilgiler hedef niteliğinde olsa da, AMD’nin kanıtlanmış tasarım yetenekleri ve TSMC’nin ileri teknolojileri, bu hedefleri ulaşılabilir kılıyor. Bu agresif strateji, hem PC tutkunları hem de kurumsal kullanıcılar için etkileyici performans sunmayı amaçlıyor ve 2026’da piyasaya sürülmesi beklenen, modüler tasarıma ve 52 çekirdeğe kadar desteğe sahip Intel Nova Lake CPU’larına karşı AMD’nin rekabet gücünü pekiştiriyor.

Semiconductors

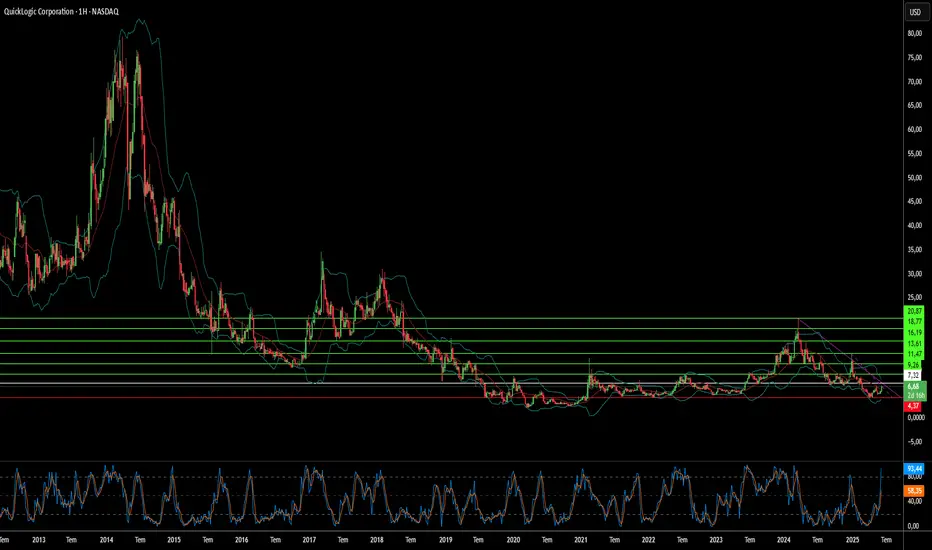

Neden QuickLogic? Yükselen Yarı İletken Gücünü AnlamakQuickLogic Corporation, gömülü FPGA (eFPGA) teknolojisinin önde gelen geliştiricilerinden biri olarak, teknolojik yenilikler ve değişen jeopolitik önceliklerle şekillenen dinamik bir yarı iletken sektöründe öne çıkıyor. Şirketin Intel Foundry Chiplet Alliance’a katılması, savunma ve yüksek hacimli ticari pazarlarda artan etkisini teyit eden önemli bir adım. Bu stratejik iş birliği ve QuickLogic’in yenilikçi teknolojik çözümleri, küresel çapta güvenli ve uyarlanabilir silikon talebi artarken şirketi güçlü bir büyümeye konumlandırıyor.

Jeopolitik gereklilikler ve yarı iletken teknolojisindeki dönüşümler, QuickLogic’in yükselişini yönlendiren temel unsurlar. Ülkeler, özellikle havacılık, savunma ve kamu uygulamaları için güvenli, sağlam ve yerli üretim yarı iletken tedarik zincirlerine giderek daha fazla önem veriyor. Intel Foundry’nin Chiplet Alliance kapsamındaki girişimleri, ABD’de güvenli ve standartlara dayalı bir ekosistem oluşturarak bu stratejik ihtiyaçları destekliyor. QuickLogic’in bu girişime uyumu, şirketin güvenilir bir yerli tedarikçi olarak konumunu güçlendiriyor ve güvenlik ile güvenilirliğin kritik olduğu pazarlarda erişimini artırıyor.

Teknolojik açıdan, endüstrinin çiplet tabanlı mimarilere geçişi QuickLogic’in güçlü yönleriyle örtüşüyor. Geleneksel monolitik ölçeklendirme zorluklarla karşılaşırken, modüler çiplet yaklaşımı giderek daha fazla ilgi görüyor. Bu yaklaşım, ayrı üretilmiş işlevsel blokların entegrasyonunu mümkün kılıyor. QuickLogic’in eFPGA teknolojisi, bu çoklu çip paketlerine mükemmel uyum sağlayan yapılandırılabilir bir mantık sunuyor. Şirketin Australis™ IP Generator’ü, Intel’in 18A gibi ileri üretim süreçleri için eFPGA Hard IP’leri hızlıca geliştirerek güç, performans ve alan optimizasyonu sağlıyor. Savunma sektörünün ötesinde, QuickLogic’in eFPGA teknolojisi, Faraday Technology’nin FlashKit™-22RRAM SoC platformu gibi sistemlere entegre edilerek IoT ve uç AI uygulamaları için eşsiz bir esneklik sunuyor. Bu, silikon sonrası donanım özelleştirmesini mümkün kılarak ürün yaşam döngüsünü uzatıyor.

Intel Foundry Chiplet Alliance üyeliği, QuickLogic’e önemli avantajlar sağlıyor: Intel Foundry’nin ileri süreç ve paketleme teknolojilerine erken erişim, çoklu proje yonga üretimiyle prototipleme maliyetlerinin düşürülmesi ve UCIe standardı aracılığıyla birlikte çalışabilirlik standartlarının şekillendirilmesine katılım. Bu stratejik konum, QuickLogic’in gelişmiş yarı iletken üretiminde rekabet avantajını pekiştiriyor. Şirketin sürekli yenilikleri ve güçlü ortaklıkları, uyarlanabilir ve güvenli silikon çözümlerine ihtiyaç duyan bir dünyada parlak bir gelecek vaat ediyor.

Çiplerin Gölgesinde: Nvidia’nın Yolunu Hangi Riskler Bekliyor?Nvidia, yapay zeka devriminin öncü gücü olmayı sürdürse de, parlak yükselişi artan jeopolitik ve tedarik zinciri baskılarıyla gölgeleniyor. ABD’nin, gelişmiş H20 yapay zeka çipinin Çin’e satışına getirdiği son ihracat kısıtlamaları, Nvidia’ya 5,5 milyar dolarlık mali zarar getirdi ve şirketin kritik bir pazara erişimini kısıtladı. ABD-Çin arasındaki teknoloji rekabetinin kızışmasıyla ortaya çıkan bu hamle, ulusal güvenlik endişelerine dayanıyor ve yarı iletken devinin karşılaştığı finansal ve stratejik riskleri gözler önüne seriyor.

Bu çalkantılı ortamda Nvidia, üretim altyapısını stratejik olarak çeşitlendirme sürecine giriyor. Şirket, ABD’de yapay zeka altyapısı ve çip üretim kapasitesi oluşturmak için 500 milyar dolara varan büyük bir yatırım başlatıyor. Bu süreçte Arizona’da TSMC, Teksas’ta Foxconn ve diğer önemli ortaklarla işbirlikleri kuruluyor; amaç, tedarik zinciri dayanıklılığını artırmak ve ticaret gerilimleri ve olası tarifelerin getirdiği zorlukları aşmak.

Bu proaktif adımlara rağmen Nvidia’nın temel operasyonları, en gelişmiş çiplerinin üretimi için ağırlıklı olarak Tayvan’daki Taiwan Semiconductor Manufacturing Co. (TSMC)’ye bağımlı. Bu bağımlılık, özellikle Tayvan’ın jeopolitik gerilimleri göz önüne alındığında, Nvidia’yı ciddi bir riske maruz bırakıyor. TSMC’nin Tayvan’daki fabrikalarının olası bir çatışma nedeniyle aksaması, küresel çip arzında yıkıcı sonuçlar doğurabilir; Nvidia’nın üretimi durabilir ve dünya genelinde trilyonlarca dolarlık ekonomik etkiler yaratabilir. Bu birbirine bağlı piyasa, tedarik zinciri ve jeopolitik riskleri başarıyla yönetmek, Nvidia’nın geleceğini belirleyici sınavıdır.

Verimlilik, Yapay Zekâ Devlerini Tahtından İndirebilir mi?Google, yedinci nesil Tensor İşlem Birimi (TPU) olan Ironwood ile yapay zekâ donanımı rekabetinde stratejik bir hamleyle bir adım öne geçti. Genel amaçlı yapay zekâ hızlandırmasının ötesine geçerek, Google Ironwood'u özel olarak çıkarım (inference) için tasarladı – eğitilmiş yapay zekâ modellerini ölçekli şekilde çalıştırma gibi kritik bir görev için. Bu odaklanma, model eğitiminin ötesinde, yapay zekâ konuşlandırmasında maliyet ve verimliliğin kurumsal benimseme ile kârlılığı belirlediği “çıkarım çağı”na yönelik cesur bir hamle. Bu da Google’ı NVIDIA ve Intel gibi köklü rakiplerle doğrudan rekabete sokuyor.

Ironwood, ham işlem gücü ve özellikle enerji verimliliği açısından önemli ilerlemeler sunuyor. En büyük rekabet avantajı, watt başına performansındaki iyileşme: Selefiyle kıyaslandığında daha yüksek teraflop performansı ve значительно artırılmış bellek bant genişliği sağlıyor. Google, önceki nesline göre yaklaşık iki kat daha fazla verimlilik sunduğunu belirterek, büyük ölçekli yapay zekâ konuşlandırmalarında güç tüketimi ve maliyet gibi kritik operasyonel zorluklara çözüm getiriyor. Bu verimlilik odaklı yaklaşım, Google’ın on yılı aşkın süredir TPU tasarımında sürdürdüğü dikey entegrasyonla birleştiğinde, toplam sahip olma maliyetinde ciddi avantajlar sunabilecek, sıkı optimize edilmiş bir donanım-yazılım yığını yaratıyor.

Google, çıkarım verimliliğine odaklanarak ve ağ, depolama ile Pathways çalışma zamanı gibi yazılımlardan oluşan entegre ekosisteminden yararlanarak, yapay zekâ hızlandırıcı pazarında önemli bir pay elde etmeyi hedefliyor. Ironwood yalnızca bir çip değil, Gemini gibi gelişmiş Google modellerinin motoru ve karmaşık, çok ajanlı yapay zekâ sistemlerinin geleceği için bir temel olarak konumlandırılıyor. Bu kapsamlı strateji, NVIDIA’nın kurulu hakimiyetine ve Intel’in büyüyen yapay zekâ hedeflerine karşı çıkarak, yapay zekâ altyapısı liderliği mücadelesinin konuşlandırma ekonomisi etrafında yoğunlaştığını gösteriyor.

AXCELIS ($ACLS): TEMEL VE TEKNİK BAKIŞ (2025)ŞİRKETE TEMEL BAKIŞ

Finansal Performans

Şirketin gelirleri 2018'den 2023'e kadar sürekli artış göstermiştir (2019 hariç). 2024 yılı gelirleri son çeyreklik finansalları açıklanmadığı için son 12 ay baz alındığında $1,08 milyar gibi bir gelir seviyesine ulaştığını görüyoruz, şirket gelirlerini 7 yılda %144 artırmış. Bu durum, şirketin büyüme potansiyelini net bir şekilde ortaya koyuyor. Gelirler güzel ve düzenli bir şekilde artmış. (Finansal tablosunu inceleyebilirsiniz)

2018: $442,57 M

2024: $1,08 B (Son 12 ay)

Brüt kara baktığımızda, gelirle paralel bir şekilde arttığını görüyoruz. Şirket, maliyetlerini etkin bir şekilde kontrol etmiş ve brüt marj oranı %40-43 aralığında stabil kalmış.

2018: $179,64 M

2024: $476,33 M (Son 12 ay)

Net marj , bize şirketin nihai karlılığını gösterir. 2018'de %10,37 olan net kar marjı, 2023'te %21,78'e ulaşmış. Bu, şirketin operasyonel verimliliğinin ve net gelir yaratma kapasitesinin ciddi şekilde arttığını gösteriyor. Başarılı buluyorum.

2018: 10,37

2023: 21,78

FAVÖK marjı da bir şirketin operasyonel karlılığını gösterir. 2018'de %14,85 olan FAVÖK marjı, 2023'te %24,67’ye yükselmiş. Şirketin operasyonel etkinliğinin giderek güçlendiğini, FAVÖK marjının artmasıyla desteklendiğini görmekteyiz.

2018: 14,85

2023: 24,67

Cari Oran

2018: 4,67

2023: 3,79

Likidite Oranı

2018: 3,15

2023: 2,71

Bu iki oranı analiz ettiğimizde şu sonuca varabiliriz: şirketin kısa vadeli borçlarını ödemede güçlük çekmediğini görebiliriz.

Borç/Özsermaye oranı

2018: 0,12

2023: 0,09

Bu oranın düşük seviyelerde olması, şirketin borç finansmanına çok fazla başvurmadığını, özsermayenin güçlü olduğunu gösteriyor.

Borç/FAVÖK Oranı

2018: 0,73

2023: 0,27 olan bu oran, borcun FAVÖK’e oranla oldukça düşük olduğunu ve borçluluğun iyi yönetildiğini gösteriyor.

Alacak Devir Hızı (Gelir/Ticari Alacaklar) oranı alacakların tahsil süresini gösterir. 7 yılda dalgalı bir seyir izlese de sağlıklı düzeyde olduğunu söyleyebilirim.

FK Oranı

6 yıllık ortalama değer: 23,14

2023: 17,47

Son seneyi 6 yıllık ortalama değer ile kıyasladığımızda, ortalamanın altında kaldığını görüyoruz. Yani buradan piyasa değerlemesinin, son 6 yıla kıyasla ucuz kaldığı yorumunu yapabiliriz.

DD/PD Oranı , bize şirketin bilançosunda yer alan adi hissesini, hissenin piyasa değeriyle kıyaslar. Sektör rakiplerine baktığımızda oranın 0,5 olduğunu görüyoruz, NASDAQ:ACLS ise 0,4 ile sektör ortalamasına yakın seyretmekte.

Özetle ;

Axcelis Technologies, son yıllarda istikrarlı bir büyüme sergileyen, yüksek karlılık ve düşük borçluluk oranlarıyla dikkat çeken bir şirket. Gelir ve karlılık artışı, güçlü nakit akışı ve sağlıklı bilanço yapısı, şirketin uzun vadeli büyüme potansiyelini destekler nitelikte. Ayrıca düşük borç/özsermaye ve borç/FAVÖK oranları, borç yönetiminde iyi bir strateji izlendiğini ortaya koyuyor.

Temel açıdan değerlendirildiğinde şirket, finansal olarak güçlü ve büyümeye odaklanmış bir profil çiziyor.

ŞİRKETE TEKNİK BAKIŞ

Dikey çizgiler yılbaşlarını ifade etmektedir. 9 Ocak itibariyle KAMA(365) $98,39 seviyelerindedir ve güncel fiyat bu değerin altındadır. Para akış endeksine baktığımızda 20 Kasım 2024'te dip yaptığını gözlemliyoruz. Para akışında toparlanma emareleri görmemize rağmen fiyata çok sirayet ettiğini söyleyemiyoruz, dolayısıyla burada uyumsuzluk var diyebiliriz. Fiyatlarda belki biraz daha düşüş yaşanabilir ancak temel ve teknik açıdan veriler ve göstergeler şirketin daha iyi olacağını söylemekte.

Yaptığım analiz sonucunda Axcelis Technologies için hedef fiyat beklentim 2025 yılı içinde $100 seviyesini görmesi yönündedir.

*Analiz finansal veriler ışığında kendi kişisel yorumlarıma dayanmaktadır ve finansal yatırım tavsiyesi niteliği taşımaz.

Apple'ın İmparatorluğu Kumdan Kaleler mi?2 trilyon doları aşan değeriyle teknoloji devi Apple Inc., imparatorluğunu inovasyon ve acımasız verimlilik üzerine inşa etti. Ancak bu hakimiyetin altında, endişe verici bir kırılganlık yatıyor: en son teknoloji çipler için Taiwan Semiconductor Manufacturing Company'ye (TSMC) aşırı bağımlılık. Jeopolitik açıdan hassas bir bölgedeki tek bir tedarikçiye bu denli bağlı olmak, Apple'ı derin risklere maruz bırakıyor. Apple'ın stratejisi, onu yıldızlara taşırken, aynı zamanda kaderini tek ve kırılgan bir sepete, yani Tayvan'a emanet etti. Peki ya o sepet kırılırsa ne olur?

Çin'in gölgesinde belirsiz bir geleceğe sahip olan Tayvan, bu riskleri daha da artırıyor. Eğer Çin, Tayvan'ı ilhak etmeye kalkışırsa, TSMC'nin operasyonları bir gecede durabilir ve bu da Apple'ın cihaz üretimini felç edebilir. Tedarikçi tabanını çeşitlendirmedeki başarısızlığı, Apple'ın trilyon dolarlık imparatorluğunu kırılgan bir zemine yerleştirdi. Öte yandan, TSMC'nin ABD'de fabrikalar açarak riskleri dağıtma çabaları, yeni karmaşıklıkları beraberinde getiriyor. Tayvan düşerse, ABD bu varlıklara el koyabilir ve belki de Intel gibi rakiplerine devredebilir. Bu durum, şu kritik soruları gündeme getiriyor: Bu fabrikaların geleceğini gerçekten kim kontrol ediyor? Ve TSMC'nin yatırımları, bir rakibin yükselişini finanse ederse ne olacak?

Apple'ın karşı karşıya olduğu bu çıkmaz, küresel teknoloji endüstrisinin yarı iletken üretiminin dar bir bölgede yoğunlaşmasının bir yansıması. Üretimi Hindistan veya Vietnam'a kaydırma girişimleri, Çin'in devasa ölçeği karşısında sönük kalırken, ABD Adalet Bakanlığı'nın Apple'ın pazar hakimiyetine yönelik soruşturması gibi düzenleyici baskılar durumu daha da karmaşık hale getiriyor. ABD'nin CHIPS Yasası, yerli üretimi yeniden canlandırmayı amaçlıyor, ancak Apple'ın TSMC'ye olan derin bağımlılığı bu süreci daha da karmaşıklaştırıyor. Artık açıkça görülüyor ki, verimlilikten ziyade dayanıklılık ön plana çıkmalı, aksi takdirde tüm ekosistem çökme tehlikesiyle karşı karşıya kalacak.

Apple bu kritik yol ayrımında. Daha dirençli bir gelecek inşa edebilecek mi, yoksa kendi tasarımının ağırlığı altında mı ezilecek? Bu sorunun cevabı, yalnızca Apple'ın değil, küresel teknoloji ve güç dengelerinin de yeniden şekillenmesine yol açabilir. Eğer çipler, hem gerçek hem de mecazi anlamda, yerlerine oturmazsa, bu hepimiz için ne anlama gelecek?

Taiwan Semi - Just an ideaPressure of Russian invasion on Ukrain will have an end eventually.

Great company by the way.