Cerrahinin Hükümdarı Kendi Başarısından Sağ Çıkabilir mi?Intuitive Surgical, 2026 yılının başında paradoksal bir dönüm noktasında bulunuyor. 2025'in son çeyreğinde elde edilen 2,87 milyar dolarlık gelir ve yıllık %18,8'lik büyüme oranına rağmen, robotik destekli cerrahinin tartışmasız lideri çok cepheli bir baskıyla karşı karşıya. Çığır açan kuvvet geri bildirimi (force feedback) teknolojisine sahip da Vinci 5 sisteminin başarılı lansmanı ve kardiyak prosedürler için alınan FDA onayı, şirketi yeni pazarları ele geçirecek şekilde konumlandırıyor. Ancak bu teknolojik zafer, Ocak 2026'da kritik fikri mülkiyet haklarının sona ermesiyle bir "patent uçurumu"na denk geldi; bu da rakiplerin şirketin pazar hakimiyetini tanımlayan temel özellikleri kopyalamasının önünü açıyor.

Şirketin kalesi beklenmedik açılardan kuşatma altında. Restore Robotics'in üçüncü taraf yenilenmiş aletler için aldığı FDA onayıyla güçlenen antitröst davası, gelirin %50'sinden fazlasını oluşturan yüksek marjlı "jilet" (alet ve aksesuar) bileşenini metalaştırmakla tehdit ediyor. Bu sırada jeopolitik savaşlar, tedarik zinciri yönetimini varoluşsal bir stratejiye dönüştürdü: Robot motorları için kritik olan nadir toprak elementleri işleme kapasitesinin %90'ını kontrol eden Çin, ihracat kısıtlamalarını yalnızca Kasım 2026'ya kadar askıya aldı. Ana bileşenlerde %145'e ulaşan gümrük vergileri, yönetimin agresif maliyet mühendisliği ile %67-68 brüt kar marjını koruma hedefine rağmen marjları daraltıyor.

Makroekonomik görünüm bu zorlukları daha da derinleştiriyor. Intuitive'in 2026 öngörüleri, prosedür büyümesinin %13-15'e yavaşlayacağını gösteriyor; bu durum, ABD ana pazarındaki doygunluk nedeniyle matematiksel bir kaçınılmazlık. Şirket artık büyümeyi daha zor kaynaklardan elde etmek zorunda: düşük geri ödeme oranlı uluslararası genişleme, kalp cerrahisi gibi karmaşık yeni alanlar ve fiyata duyarlı ayakta tedavi merkezleri. 9.000'den fazla kurulu sistemden gelen %81'lik düzenli gelir modeli dayanıklılık sağlıyor ancak iş gücü enflasyonu ve sermaye kısıtlamalarıyla boğuşan hastaneler, her 2 milyon dolarlık robot alımını benzeri görülmemiş bir titizlikle inceliyor.

Intuitive ameliyathanedeki hükümranlığını koruyor ancak 2026 yılı, hegemonya kurmanın cerrahi inovasyonun ötesinde bir ustalık gerektirdiğini ortaya koyuyor. Şirket aynı anda tedarik zinciri aksamalarına karşı tahkimat yapmalı, ekonomik modelini mahkemede savunmalı, tam haptik teknoloji olmadan yeni klinik sınırlara sızmalı ve sistemler hastane ağlarına entegre olurken siber güvenlik açıklarını yönetmelidir. "Hükümdar Neşter" hala keskin ancak onu tutan elin artık jeopolitik strateji, hukuki savunma ve dijital güvenlik konularında da en az minimal invaziv cerrahide olduğu kadar yetkin olması gerekiyor.

Healthcare

Tıbbi Dev Bir Büyüme Hikayesine Dönüşebilir mi?Medtronic 2026’ya güçlü bir ivmeyle giriyor; hisse fiyatındaki %23’lük yükseliş spekülatif coşkudan değil, temel iyileşmelerden kaynaklanıyor. Şirket 2026 mali yılının 2. çeyreğinde yaklaşık 9 milyar dolar gelir (+%6,6 yıllık) elde etti, düzeltilmiş hisse başına kâr %8 artarak 1,36 dolara yükseldi ve hem iç tahminleri hem de analist beklentilerini aştı. En dikkat çekici nokta kardiyovasküler gelirlerin %10,8 artarak yaklaşık 3,4 milyar dolara ulaşması — son on yılın (pandemi dönemi hariç) en güçlü büyümesi ve temel işlerde sürdürülebilir hızlanma sinyali.

Pulsed-field ablasyon (PFA) teknolojisi dönüştürücü bir büyüme motoru haline geldi; PulseSelect sistemi atriyal fibrilasyon tedavisi için FDA’dan ilk PFA platformu onayı aldı. Bu yenilik, 2. çeyrekte Kardiyak Ablasyon Çözümleri gelirini %71 artırdı (ABD’de %128). Kardiyoloji dışında Hugo robot destekli cerrahi sistemi, henüz olgunlaşmamış cerrahi robotik pazarına stratejik giriş olup, %98,5 başarı oranlı üroloji denemelerinin ardından FDA onayı için sunuldu. Bu teknolojik ilerlemeler Medtronic’i nöromodülasyon, renal denervasyon ve diyabet yönetimi gibi birden fazla yüksek büyüme segmentinde konumlandırıyor.

Yatırım açısından Medtronic kalite, gelir ve büyüme potansiyelinin cazip bir kombinasyonunu sunuyor. 48 yıldır üst üste temettüsünü artırıyor (Dividend Aristocrat), mevcut getiri düşük %3 bandında ve S&P 500 ortalamasının üzerinde, aynı zamanda Ar-Ge ve stratejik satın almalar için sermaye korunuyor. Yönetim daha iyi icra sergiliyor, rehberlikleri sürekli yükseltiyor ve sermaye dağılımı dengeli. Robotik icrası, diyabet stratejisi ve ödeme kuruluşlarıyla müzakerelerde riskler olsa da, yaşlanan nüfus ve minimal invaziv prosedürlerin benimsenmesi gibi yapısal sağlık trendlerine maruz kalan, savunma amaçlı büyüme ve artan nakit akışları arayan uzun vadeli yatırımcılar için temel tez sağlam duruyor.

Entegrasyon CVS'yi kurtarır mı yoksa batırır mı?CVS Health, dikey entegre iş modelini tehdit eden tehlikeli risklerin birleşimine maruz kalıyor. Eczane Fayda Yöneticisi (PBM) iştiraki Caremark, PBM karlılığını destekleyen opak rebate yapıları ve spread fiyatlandırma mekanizmalarını hedef alan yasa koyucuların artan düzenleyici denetimine tabi. Aynı zamanda, yüksek maliyetli GLP-1 kilo verme ilaçlarının patlayıcı büyümesi, formülde eşi görülmemiş bir baskı yarattı. CVS'nin, yalnızca fiyata dayalı olarak Eli Lilly'nin Zepbound'unu Novo Nordisk'in Wegovy lehine hariç tutma kararı, muhteşem bir şekilde geri tepti. Lilly, çalışanlarını CVS'nin PBM planından kamuoyu önünde çekti ve rakip Rightway Healthcare'e geçti; bu, CVS'nin maliyet kontrolü ile klinik sonuçlar arasında denge kurma yeteneğine dair piyasada derin bir şüpheyi işaret ediyor. Bu ayrılık, büyük işverenlerin "Üç Büyük" PBM'leri şeffaf alternatifler lehine terk etmeye giderek daha istekli olduğu endişelerini doğruluyor.

Şirketin satın alma stratejisi ekonomik bir felaket kanıtlandı; CVS, 2025'in 3. çeyreğinde Oak Street Health'te 5,7 milyar dolarlık muazzam bir goodwill impairment ücreti kaydederek, birincil bakım varlıklarının dramatik şekilde aşırı değerlendiğini fiilen kabul etti. Bu devasa indirim, sigorta (Aetna), PBM (Caremark) ve bakım teslimatının dikey entegrasyonunun sinerjik değer yarattığı temel tezi baltalıyor. Bu arada, operasyonel marjlar birden fazla yönden aşınıyor: geçmiş iş uygulamalarından kaynaklanan 833 milyon dolarlık dava masrafları, pahalı markalı GLP-1 ilaçlarının jenerikleri yerinden etmesiyle jenerik dağıtım oranlarının düşmesi ve GLP-1 ilaçlarında 2040'lara uzanan güçlü patent koruması yapısal gerçeği, PBM'nin geleneksel jenerik rekabet tehdidi kaldıcını ortadan kaldırıyor.

CVS, jeopolitik, teknolojik ve bilimsel alanlarda ek sistemik kırılganlıklarla karşı karşıya. Şirketin Çin ve Hindistan'dan temin edilen Aktif Farmasötik Bileşenlere bağımlılığı, tedarik zinciri kesintileri, tarifeler ve zorunlu ancak pahalı yerli üretim mandatlarına maruz bırakıyor. Geniş entegre altyapısı, tüm segmentleri daha fazla birbirine bağlamak için 20 milyar dolarlık teknoloji yatırımıyla yoğunlaşan siber saldırılar için çekici tek bir arıza noktası yaratıyor. En kritik olarak, ilaç üreticileri, yenilikçi GLP-1 terapilerinin uzatılmış patent münhası nedeniyle eşi görülmemiş bir kaldıraç gücüne sahip; 15-20 yıl boyunca anlamlı jenerik rahatlama yok, bu da CVS'yi üstün ilaçları hariç tutarak müşterileri kaybetmek veya marjları ciddi şekilde aşındıran kapsama kabul etmek arasında sürekli bir seçim yapmaya zorluyor.

CVS, büyük işverenler arasında sürdürülebilir PBM müşteri tutma, sağlık teslimat varlıklarını daha fazla impairment olmadan başarılı entegrasyon ve geleneksel PBM ekonomisine yönelik düzenleyici saldırıyı yönetmek için uygulanabilir bir strateji gösterene kadar, yatırım profili temelde zorlu kalıyor. Lilly'nin ayrılığı tek bir müşteri kaybından fazlasını temsil ediyor; şeffaflık, klinik uygunluk ve teknolojik yenilik taleplerine giderek daha uyumsuz bir iş modelinde yapısal kırılganlığı ortaya koyuyor.

VIZZ, görme bakımının geleceğini nasıl yeniden tanımlıyor?LENZ Therapeutics, Inc., FDA'nın VIZZ göz damlasını onaylamasının ardından presbiyopi tedavisi pazarında hızla baskın bir güç haline geliyor. Aceclidine bazlı bu çözüm, 10 saate kadar yakın görmeyi geri kazandırıyor ve piyasadan son derece olumlu tepki aldı. Şirketin hisseleri 52 haftanın en yüksek seviyesine ulaştı, analistler "güçlü al" notları vererek fiyat hedefini 56 dolara kadar belirledi. Bu başarı, küresel genişlemeden teknolojik yeniliğe kadar uzanan çok alanlı stratejik girişimlerle destekleniyor.

Şirketin büyümesi, akıllı bir jeopolitik ve jeostratejik yaklaşımla besleniyor. Çin ve Kanada gibi kilit pazarlarda lisans ve ortaklık anlaşmaları yaparak LENZ Therapeutics, küresel ticaret gerilimleriyle ilişkili riskleri azaltıyor ve oftalmoloji inovasyonunda liderliğini pekiştiriyor. CORXEL Pharmaceuticals ve Laboratoires Théa ile yapılan bu anlaşmalar, önemli kilometre taşı ödemeleri ve telif ücretleri sağlıyor, gelir kaynaklarını çeşitlendiriyor ve VIZZ’in ticarileşmesini hızlandırıyor. Yaşlanan küresel nüfus ve artan sağlık harcamaları gibi makroekonomik eğilimler, invaziv olmayan tedavilere olan talebi daha da artırıyor ve LENZ’i sürdürülebilir büyüme için konumlandırıyor.

VIZZ’in teknolojik üstünlüğü, önemli bir ayırt edici faktördür. Damla, iris sfinkter kasını seçici olarak kasarak bir iğne deliği etkisi yaratır, böylece baş ağrısı veya kaş ağrısı gibi rakip tedavilerde yaygın görülen yan etkiler olmadan yakın görmeyi geliştirir. Bu bilimsel atılım, sağlam Faz 3 deneme verileriyle desteklenmiş olup, benzersiz formülasyonlarını ve yöntemlerini kapsayan güçlü bir patent portföyü ile korunmaktadır. Ayrıca şirketin siber güvenlik ve yüksek teknolojili dağıtım yöntemlerine olan bağlılığı, verilerinin bütünlüğünü ve ürünün verimli dağıtımını garanti ederek yatırımcı güvenini artırır ve değişen biyoteknoloji ortamında rekabet avantajını korur.

Küresel Kaos, İlaç Devlerini Besleyebilir mi?Merck’in etkileyici büyüme yolculuğu, bir ilaç devinin küresel belirsizlikleri stratejik fırsatlara nasıl dönüştürebileceğini gözler önüne seriyor. Şirket, ABD-Çin ticaret anlaşmazlıkları gibi jeopolitik gerilimleri başarıyla yönlendirerek tedarik zincirlerini çeşitlendirmiş ve bölgesel üretim ağları oluşturmuştur. Aynı zamanda, yaşlanan nüfuslar ve kronik hastalıkların artan yaygınlığı gibi makroekonomik trendlerden yararlanarak ekonomik dalgalanmalara bağlı kalmadan ilaç ürünlerine sürekli talep yaratıyor. Bu stratejik konumlanma, Merck’in küresel istikrarsızlık ortamında büyümesini sürdürmesini sağlarken, demografik trendlerden faydalanarak gelirlerini güvence altına alıyor.

Merck’in başarısının temelinde, çığır açan bilimsel yenilikler ve kapsamlı dijital dönüşümle desteklenen inovasyon motoru yatıyor. Moderna ile mRNA teknolojisi ortaklığı ve Keytruda’nın kullanım alanlarının sürekli genişletilmesi, şirketin dış iş birliklerini ve iç Ar-Ge gücünü ustalıkla kullandığını gösteriyor. Merck, yapay zekâ, büyük veri analitiği ve ileri üretim tekniklerini operasyonlarına entegre ederek ilaç geliştirme süreçlerini hızlandırıyor, maliyetleri düşürüyor ve piyasaya çıkış süresini artırıyor. Bu bütüncül yaklaşım, şirkete rekabet avantajı sağlıyor.

Gelecekteki büyümeyi korumak, fikri mülkiyet ve siber güvenlik varlıklarının sağlam bir şekilde savunulmasını gerektiriyor. Merck, biyobenzerlere karşı agresif savunma ve kullanım alanı genişletmeleri gibi patent yönetimi stratejileriyle, yüksek gelir getiren ilaçların ticari ömrünü patent sürelerinin ötesine taşıyor. Şirketin siber güvenliğe yaptığı önemli yatırımlar, değerli Ar-Ge verilerini ve fikri mülkiyetini devlet destekli casusluk gibi sofistike tehditlere karşı koruyor. Bu, operasyonel sürekliliği ve rekabet üstünlüğünü güvence altına alıyor.

İleriye bakıldığında, Merck’in sürdürülebilir başarısı, bu çok yönlü yaklaşımını devam ettirmesine ve değişen piyasa dinamiklerine uyum sağlamasına bağlı. Şirketin ESG (çevresel, sosyal ve yönetişim) ilkelerine ve kurumsal sosyal sorumluluğa bağlılığı, yalnızca sosyal sorumluluk odaklı yatırımcıları çekmekle kalmıyor, aynı zamanda rekabetçi bir ortamda yetkin çalışanları bünyesinde tutmasını sağlıyor. Organik inovasyonu stratejik satın almalar, güçlü fikri mülkiyet koruması ve proaktif risk yönetimiyle birleştiren Merck, küresel karmaşıklığı sürdürülebilir bir ilaç liderliğine dönüştürebilecek dayanıklı bir lider olarak konumlanıyor.

Sarepta’nın Düşüşü: Zorlukların Kesişim Noktası mı?Sarepta Therapeutics (SRPT), önemli piyasa zorluklarıyla karşı karşıya. Şirketin hisse senetlerinde ciddi bir düşüş yaşandı. Bu durum, birbiriyle bağlantılı birden fazla faktörden kaynaklanıyor. Şirketin amiral gemisi gen tedavisi ELEVIDYS, bu zorlukların merkezinde yer alıyor. Benzer gen teknolojilerine bağlı hasta ölümleri, güvenlik endişelerini artırdı. ABD Gıda ve İlaç Dairesi (FDA), Elevidys sevkiyatlarının gönüllü olarak durdurulmasını talep etti. Bu karar, ilacın karaciğer hasarına yol açabileceği yönündeki ciddi uyarı etiketinin ardından geldi. Ayrıca, Elevidys için yürütülen onaylayıcı EMBARK çalışması birincil hedefine ulaşamadı. Bu klinik ve düzenleyici aksaklıklar, yatırımcı güvenini ciddi şekilde sarstı.

İlaçla ilgili sorunların ötesinde, daha geniş sektör dinamikleri de Sarepta’yı etkiliyor. Yükselen faiz oranları gibi makroekonomik baskılar, biyoteknoloji şirketlerinin piyasa değerini düşürüyor. Jeopolitik gerilimler, küresel tedarik zincirlerini aksatırken uluslararası bilimsel iş birliğini de zorlaştırıyor. Fikri mülkiyet alanı giderek karmaşıklaşıyor; patent anlaşmazlıkları ve patent sürelerinin dolması, gelir akışlarını tehdit ediyor. Ayrıca, ilaç firmaları için siber güvenlik riskleri artıyor. Veri ihlalleri, hassas araştırma-geliştirme ve hasta bilgilerini riske atabilir.

Düzenleyici ortam da değişiyor. FDA, gen tedavileri için daha sağlam onaylayıcı veriler talep ediyor, bu da hızlandırılmış onay süreçlerinde belirsizliği artırıyor. Enflasyonu Düşürme Yasası gibi hükümet girişimleri, ilaç fiyatlarını kontrol altına almayı hedefliyor ve bu, gelecekteki gelir beklentilerini düşürebilir. Sarepta’nın AAV teknolojisine bağımlılığı, doğal riskler barındırıyor. Yeni nesil gen düzenleme teknolojileri, mevcut ürün yelpazesini gölgede bırakabilir. Tüm bu faktörler, birbirini güçlendirerek olumsuz etkileri artırıyor.

Sarepta’nın toparlanması, stratejik yönetime bağlı. Elevidys için FDA’dan tam onay almak kritik önem taşıyor. İlacın endikasyonlarının genişletilmesi ve ticari potansiyelinin en üst düzeye çıkarılması gerekiyor. Tek bir ürüne bağımlılığı azaltmak için çeşitlendirilmiş bir ürün portföyü oluşturulmalı. Bu zorlu ekonomik ortamda disiplinli maliyet yönetimi şart. Stratejik iş birlikleri, finansal destek ve uzmanlık sağlayabilir. Sarepta’nın bu süreci, gen tedavisi sektörünün olgunlaşma düzeyine dair önemli ipuçları sunuyor.

Gen Düzenlemenin Yatırım Vaatleri Gerçekleşebilir mi?CRISPR Therapeutics, CASGEVY’nin tarihi onayıyla gen düzenleme devriminin öncüsü olarak ticari aşamaya ulaşan bir biyofarmasötik şirket oldu. Türünün ilk örneği olan bu gen düzenleme tedavisi, orak hücre hastalığı ve beta-talasemiyi hedef alarak CRISPR-Cas9 teknolojisinin dönüştürücü gücünü kanıtlıyor ve tıpta yeni bir dönemin kapılarını aralıyor. CASGEVY’nin pazara sunulması, genetik bozuklukların tedavisinde gen düzenlemenin daha geniş uygulamaları için güçlü bir kavram kanıtı sunuyor.

Bu bilimsel başarıya rağmen, CASGEVY’nin ticari lansmanı yüksek maliyetler ve karmaşık uygulama süreçleri gibi engellerle karşılaşıyor; bu da ilk satışların yavaş ilerlemesine yol açıyor. Geliştirme ortağı Vertex Pharmaceuticals gelirleri rapor ederken, CRISPR kâr payı elde ediyor. Şirket şu anda zarar ediyor; işletme giderleri, büyük ölçüde hibelerden sağlanan geliri fazlasıyla aşıyor. Ancak sağlam bir nakit rezervi, CRISPR’ın kanser, diyabet ve kardiyovasküler hastalıklar gibi yaygın hastalıkları hedefleyen iddialı ürün geliştirme portföyünü sürdürmesine ve CASGEVY ile ticari girişimlerini desteklemesine olanak tanıyor.

Fikri mülkiyet ortamı hareketli olmaya devam ediyor; CRISPR-Cas9 teknolojisinin temel haklarına ilişkin devam eden patent anlaşmazlıkları, gelecekteki lisanslama ve rekabeti etkileyebilir. Bununla birlikte, CRISPR Therapeutics kişiselleştirilmiş tıp ve dağıtım sistemleri alanında da yeniliklere öncülük ediyor. Önemli başarılarından biri, nadir bir metabolik bozukluk için kişiye özel mRNA tabanlı bir CRISPR tedavisinin lipid nanoparçacıklar aracılığıyla hızlıca geliştirilip uygulanması oldu. Bu, hızlı ve hasta odaklı tedaviler için bir model sunarken, gelişmiş dağıtım teknolojilerinin gen düzenlemenin terapötik erişimini genişletmedeki kritik rolünü vurguluyor.

Yatırımcılar için CRISPR Therapeutics, yüksek riskli ancak yüksek getirili bir fırsat sunuyor. Hisseler, mevcut kârsızlık durumu ve piyasa koşulları nedeniyle dalgalanmalar yaşıyor. Yine de güçlü kurumsal sahiplik ve olumlu analist değerlendirmeleri, şirketin uzun vadeli potansiyeline duyulan güveni yansıtıyor. Şirketin geniş ürün portföyü ve temel teknolojisi, klinik programları başarılı olursa ve tedavilerinin ticari benimsenmesi artarsa, önemli bir büyüme potansiyeli sağlıyor. Bu da uzun vadeli düşünen yatırımcılar için gen düzenlemenin vaatlerinin gerçekten ulaşılabilir olabileceğini gösteriyor.

Biyoteknolojide Yapay Zeka: Kanser Tedavisinin Geleceği mi?Lantern Pharma Inc., kanser tedavisinde hedefe yönelik ilaç geliştirme süreçlerini hızlandırmak için geliştirdiği RADR® yapay zeka platformuyla biyoteknoloji sektöründe öne çıkıyor. Şirket, yakın zamanda LP-184 ilacı için tedavisi zor bir küçük hücre dışı akciğer kanseri (NSCLC) alt tipinde Faz 1b/2 klinik denemeleri için FDA onayı alarak önemli bir başarı elde etti. Mevcut tedavilere dirençli genetik mutasyonlara sahip hastalar, karşılanmamış önemli bir tıbbi ihtiyacı temsil ediyor ve bu alan, milyarlarca dolarlık bir pazar potansiyeli sunuyor. LP-184’ün, PTGR1 enziminin fazla üretildiği kanser hücrelerini hedefleyen mekanizması, etkinliği artırırken toksisiteyi azaltmayı amaçlayan hassas bir tedavi yaklaşımı vadediyor.

LP-184’ün potansiyeli NSCLC ile sınırlı değil; Üçlü Negatif Meme Kanseri (TNBC) ve Glioblastoma gibi agresif kanser türlerinde FDA’dan birden fazla Hızlı Takip onayı aldı. Preklinik veriler, ilacın bu kanser türlerinde diğer tedavilerle sinerji gösterdiğini ve merkezi sinir sistemi kanserlerinde beyne ulaşma yeteneği gibi avantajlı özelliklere sahip olduğunu ortaya koyuyor. Ayrıcasyzygy Ayrıca, Lantern Pharma nadir görülen pediatrik kanserlere olan bağlılığını güçlendiriyor; LP-184 için malign rhabdoid tümör (MRT), rabdomiyosarkom (RMS) ve hepatoblastoma gibi hastalıklar için FDA’dan Nadir Pediatrik Hastalık Tanımlaması alarak öncelikli inceleme kuponları elde etme hakkı kazandı.

InvestingPro’ya göre, şirketin güçlü likiditeye sahip mali durumu, Ar-Ge ve yapay zeka destekli ilaç geliştirme yatırımlarını desteklemeyi sürdürüyor. Her ne kadar bu yatırımlar nedeniyle net zarar bildirilmiş olsa da, Lantern Pharma 2025’te önemli klinik veri açıklamaları bekliyor ve ek finansman arayışında. Analistler, hisse senedinin potansiyel olarak düşük değerli olduğunu ve hedef fiyatların gelecekte büyüme potansiyeline işaret ettiğini belirtiyor. Gelişmiş yapay zekayı kanser biyolojisine dair derin bilgiyle birleştiren Lantern Pharma’nın stratejisi, yüksek ihtiyaç sahibi hasta gruplarına yenilikçi çözümler sunmayı ve onkoloji ilaç geliştirme alanında dönüşüm yaratmayı hedefliyor.

ImmunityBio: Yeni Bir Çağın Öncüsü mü?ImmunityBio, Inc., önde gelen immünoterapi ürünü ANKTIVA® (nogapendekin alfa inbakicept-pmln) ile elde ettiği başarılar ve artan potansiyeli sayesinde biyoteknoloji sektöründe hızla yükselen bir güç haline geliyor. Şirket, ANKTIVA’nın BCG ile kombinasyon halinde, BCG’ye yanıt vermeyen non-invaziv mesane kanseri (NMIBC) ve in situ karsinom tedavisi için FDA onayı almasıyla önemli bir dönüm noktasına ulaştı. Bu onay, kritik bir tıbbi ihtiyaca çözüm sunuyor ve IL-15 agonisti olarak sınıfının ilki olan ANKTIVA’nın bağışıklık hücrelerini etkinleştirerek uzun süreli yanıtlar üretme mekanizmasından yararlanıyor. Bu başarının ardından ImmunityBio, küresel pazarlara erişim hedefiyle Avrupa İlaç Ajansı (EMA) ve Birleşik Krallık İlaç ve Sağlık Ürünleri Düzenleme Kurumu’na (MHRA) başvuruda bulunarak 2026 yılına kadar Avrupa ve Birleşik Krallık’ta onay alma yolunda ilerliyor.

Regülasyonların ötesinde, ImmunityBio hasta bakımındaki zorluklara proaktif bir yaklaşımla çözüm üretiyor; özellikle ABD’deki TICE® BCG kıtlığına yanıt olarak harekete geçti. FDA tarafından onaylanan Genişletilmiş Erişim Programı kapsamında şirket, rekombinant BCG (rBCG) tedarik ederek hayati bir alternatif sunuyor ve özellikle sağlık hizmetlerine erişimin sınırlı olduğu bölgelerde tedaviye erişimi artırıyor. Bu girişim, hastaları desteklemenin yanı sıra ImmunityBio’nun terapileri için yeni bir pazar kanalı oluşturuyor. Ticari açıdan, ANKTIVA’nın ABD lansmanı, faturalandırmayı kolaylaştıran ve sigorta kapsamını genişleten J-kodu ile ivme kazanıyor; bu sayede 240 milyondan fazla kişiye ulaşılıyor.

ImmunityBio’nun stratejik vizyonu, diğer önemli kanser türlerini de kapsıyor. Şirket, ANKTIVA’nın küçük hücre dışı akciğer kanserindeki (NSCLC) potansiyelini, BeiGene ile yürütülen onaylayıcı Faz 3 çalışmasıyla araştırıyor. Bu iş birliği, daha önce tedavi görmüş ve ilerleme kaydetmiş hastalarda ANKTIVA’nın bağışıklık kontrol noktası inhibitörlerinin etkisini yeniden sağlayabildiğini ve genel sağkalımı uzattığını gösteren olumlu Faz 2 verilerine dayanıyor. Bu, ANKTIVA’nın daha geniş bir temel sitokin tedavisi olarak, lenfopeniyi düzelterek bağışıklık fonksiyonunu yeniden kazandırma potansiyelini ortaya koyuyor. ImmunityBio’nun son dönemdeki mali performansı da bu klinik ve ticari başarıyı yansıtıyor; ANKTIVA satışlarındaki artış ve yatırımcı güveniyle birlikte gelirlerde önemli bir yükseliş gözlemleniyor.

Lilly Kilo Verme Pazarındaki Liderliği Yeniden Tanımlayabilir miEli Lilly, hızla büyüyen kilo verme ilaçları pazarında güçlü bir rakip olarak öne çıkıyor ve mevcut lider Novo Nordisk’e ciddi bir meydan okuma sunuyor. Lilly’nin ana ürünü Zepbound (tirzepatid), Novo Nordisk’in Wegovy’sinden (semaglutid) çok sonra piyasaya sürülmesine rağmen büyük ticari başarı elde etti. Zepbound’un 2024’teki yüksek gelirleri, ürünün hızla benimsendiğini ve güçlü bir rekabet avantajı kazandığını gösteriyor. Piyasa analistleri, önümüzdeki yıllarda Eli Lilly’nin kilo verme ilacı satışlarının Novo Nordisk’i geride bırakacağını öngörüyor. Bu hızlı yükseliş, büyük ölçüde karşılanmamış talebin bulunduğu bir pazarda etkili bir ürünün yaratabileceği etkiyi ortaya koyuyor.

Eli Lilly’nin Zepbound ve diyabet tedavisinde kullanılan Mounjaro’daki temel bileşeni tirzepatidin başarısı, GLP-1 ve GIP reseptörlerini hedef alan çift etkili mekanizmasına dayanıyor. Bu mekanizma, potansiyel olarak daha üstün klinik faydalar sağlıyor. Şirketin pazardaki konumu, yakın zamanda ABD federal mahkemesinin tirzepatidi ilaç kıtlığı listesinden çıkaran FDA kararını onaylamasıyla daha da güçlendi. Bu hukuki zafer, eczanelerin Zepbound ve Mounjaro’nun yetkisiz ve düşük maliyetli versiyonlarını üretmesini engelleyerek Lilly’nin pazar hakimiyetini koruyor ve onaylı ürünlerin tedarik zincirini güvence altına alıyor.

Geleceğe bakıldığında, Eli Lilly’nin portföyünde yer alan oral GLP-1 reseptör agonisti orforglipron umut vadediyor. Faz 3 denemelerinden gelen olumlu sonuçlar, bu ilacın enjeksiyon gerektirmeyen, kullanımı kolay ve mevcut tedavilere benzer etkinlik sunan bir alternatif olabileceğini gösteriyor. Küçük moleküllü bir ilaç olan orforglipron, üretim ölçeklenebilirliği ve maliyet avantajları sunabilir. Onaylanması halinde, küresel erişimi önemli ölçüde artırabilir. Eli Lilly, inkretin tedavilerine yönelik artan talebi karşılamak için üretim kapasitesini aktif olarak genişletiyor ve küresel kilo yönetimi çözümleri pazarında lider bir konum elde etmeye hazırlanıyor.

İş Birliği Avantajı: Pfizer’ın İnovasyon Sırrı mı?Pfizer’ın biyofarmasötik sektöründeki başarısı, iç yetkinliklerini stratejik dış iş birlikleriyle birleştirme becerisinden kaynaklanıyor. Çeşitli teknolojik alanları kapsayan bu proaktif yaklaşım, şirketin operasyonlarında inovasyonu teşvik ediyor. Pfizer, üretim planlamasını kuantum tavlama yöntemiyle optimize etmek için QuantumBasel ve D-Wave ile iş birliği yapmaktan, yapay zeka destekli kristal yapı tahminiyle ilaç keşfini dönüştürmek için XtalPi ile ortaklık kurmaya kadar, sektörler arası iş birliklerinin somut faydalarını ortaya koyuyor. Bu girişimler, en ileri teknolojileri keşfetme taahhüdünü yansıtarak verimliliği artırıyor ve umut vadeden ilaç adaylarının belirlenme sürecini hızlandırıyor. Sonuç olarak, hasta sonuçlarını iyileştirirken Pfizer’ın rekabet gücünü de pekiştiriyor.

Makale, Pfizer’ın iş birliği çabalarına dair çarpıcı örnekleri öne çıkarıyor. Freiburg’daki Pfizer Healthcare Hub, iç ihtiyaçları dış inovasyonla harmanlayan bir köprü görevi görüyor. Kuantum tavlama yöntemiyle yapılan üretim planlamasının başarılı testi, önemli ölçüde zaman ve kaynak tasarrufu sağladı. Ayrıca, XtalPi ile kurulan ortaklık, potansiyel ilaç moleküllerinin üç boyutlu yapılarını belirleme süresini büyük ölçüde kısalttı ve ilaç keşif sürecini önemli ölçüde daha verimli hale getirdi. Bu ortaklıklar, Pfizer’ın karmaşık farmasötik değer zincirindeki zorlukları aşmak için dış uzmanlık ve ileri teknolojilerden yararlanma konusundaki stratejik odağını gözler önüne seriyor.

Bu spesifik projelerin ötesinde, Pfizer, ilaç tasarımı, klinik araştırmalar ve kişiselleştirilmiş tıp alanlarında kuantum bilişimin dönüştürücü potansiyelini erkenden fark ederek bu ekosisteme aktif olarak katılıyor. IBM gibi teknoloji devleri ve diğer ilaç şirketleriyle yapılan iş birlikleri, sektör genelinde kuantum bilişimin gücünden yararlanma çabasını ortaya koyuyor. Teknoloji henüz başlangıç aşamasında olsa da, Pfizer’ın bu iş birliği ekosistemine öncü bir şekilde katılması, şirketi gelecekteki sağlık inovasyonlarının ön saflarına taşıyor. Temel araştırmalardan pazar uygulamalarına kadar uzanan bu sinerji taahhüdü, ilaç sektöründe anlamlı ilerlemeler sağlamanın en etkili yolunun iş birliği olduğunu vurgulayan temel bir inancı yansıtıyor.

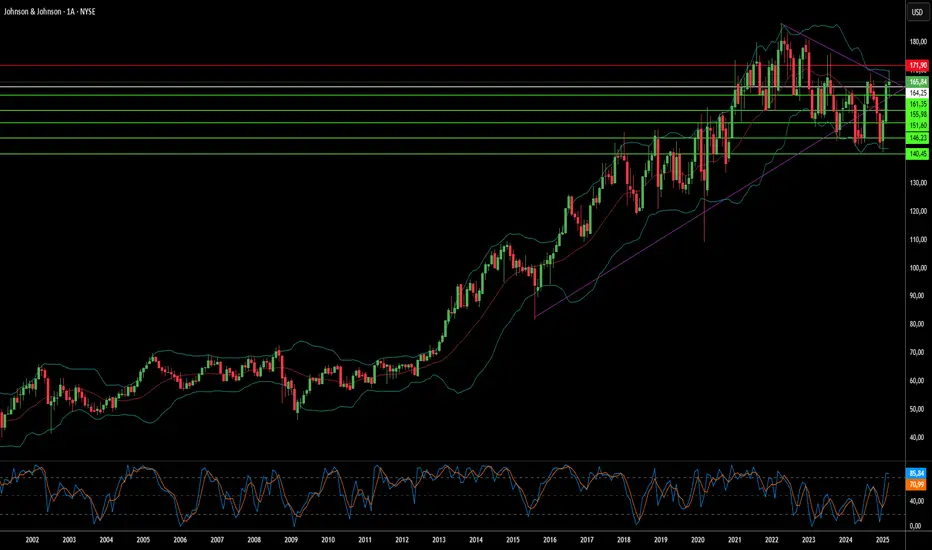

J&J’nin Zırhında Çatlaklar mı Oluşuyor?Küresel sağlık sektörünün köklü liderlerinden biri olan Johnson & Johnson, gelecekteki yönü ve hisse senedi değerlemesi hakkında önemli soruları gündeme getiren ciddi zorluklarla karşı karşıya. En büyük sorun, talk bazlı bebek pudrasından kaynaklanan devam eden büyük çaplı davalar. On binlerce dava, bu ürünün kansere yol açabileceği iddiasıyla sürüyor ve şirketin bu yükümlülüğü iflas yoluyla yönetme stratejisi mahkemelerce defalarca engellendi. Son olarak, 10 milyar dolarlık bir uzlaşma önerisi reddedildi. Bu durum, J&J’yi 60.000’den fazla bireysel davayla mahkemede karşı karşıya bırakabilir; bu da büyük mali belirsizliklere, yüklü hukuki masraflara ve tazminat risklerine yol açabilir.

Bu endişelere ek olarak, şirketin geçmiş ve mevcut pazarlama uygulamaları giderek daha fazla inceleme altında. Federal bir yargıç, J&J’nin ilaç biriminin HIV ilaçlarının yanıltıcı pazarlaması nedeniyle 1,64 milyar dolarlık bir cezaya çarptırılmasına hükmetti ve bunu "kasıtlı ve planlı bir strateji" olarak tanımladı. Bu karar, DePuy yan kuruluşu aracılığıyla ortopedik implantlar için cerrahlara yapılan şüpheli mali teşvikler nedeniyle daha önce ödenen milyonlarca dolarlık uzlaşmaların ve Hindistan’daki benzer faaliyetlerle bağlantılı tartışmalı "profesyonel sponsorluk" harcamalarıyla ilgili vergi uyuşmazlıklarının devamında geldi. Bu olaylar, önemli mali cezalar ve itibar kaybıyla sonuçlanan süregelen hukuki ve etik sorunları gözler önüne seriyor.

Genel olarak bakıldığında, çözülememiş talk davaları, pazarlama ihlalleri nedeniyle verilen yüklü cezalar ve etik uygulamalara dair devam eden sorgulamalar, Johnson & Johnson için ciddi engeller oluşturuyor. Devam eden davaların, gelecekteki olası yükümlülüklerin ve kurumsal imajda yaşanan yıpranmanın birleşik etkisi, şirketin kaynaklarını tüketme, yönetimin dikkatini temel iş faaliyetlerinden uzaklaştırma ve yatırımcı güvenini zedeleme tehlikesi yaratıyor. Bu birleşik faktörler, şirketin hisse fiyatı üzerinde önemli bir düşüş baskısı yaratabilecek somut riskler barındırıyor.

Bağımlılık Olmadan Ağrı Yönetilebilir mi?Vertex Pharmaceuticals, ağrı yönetiminde büyük bir atılım gerçekleştirerek, Journavx adlı ilacı için FDA onayı aldı. Bu, son 20 yılın ilk yeni nesil ağrı kesicisi olma özelliğini taşıyor. Opioid içermeyen bu ilaç, geleneksel ağrı kesicilere kıyasla bağımlılık riski olmadan doğrudan ağrı sinyallerini kaynağında hedef alarak bir yaklaşım değişikliği sunuyor. Bu gelişme çok önemlidir; çünkü akut ağrı artık daha güvenli ve etkili bir şekilde tedavi edilebilecek ve bu, milyonlarca insanın tedavisini etkileyebilir.

Journavx, ağrı sinyallerinin beyne ulaşmasını engelleyen hayati bir sodyum kanalı olan NaV1.8’i seçici olarak inhibe ederek çalışır. Bu mekanizma, yalnızca ağrıyı hafifletmekle kalmaz, aynı zamanda opioidlerin uzun süredir bilinen yan etkilerinden kaçınmayı sağlar. Bu gelişme kritik öneme sahip ve hem doktorlara hem de hastalara klinik ortamlarda ağrı yönetimine yönelik yeni bir bakış açısı sunuyor. Journavx sayesinde Vertex'in elde ettiği başarı, şirketin modern tıbbın en acil ihtiyaçlarını karşılamaya yönelik yenilikçi tedaviler geliştirme konusundaki kararlılığını gözler önüne seriyor.

Finansal açıdan bakıldığında, bu onay Vertex’in piyasa konumunu güçlendirdi ve duyurunun ardından hisselerinde önemli bir artış yaşandı. 2025 yılı için 11,75 ila 12,0 milyar dolar arasında bir gelir projeksiyonu ile Vertex, yalnızca bu onayın getirdiği kazançlarla yetinmiyor, aynı zamanda tedavi alanlarını genişletmeyi de hedefliyor. Bu onayla birlikte duyurulan stratejik yönetim değişiklikleri, şirketin gelecekteki inovasyon planlarının güçlü olduğunu gösteriyor ve yatırımcıları ile sağlık uzmanlarını ilaç geliştirme ve hasta bakımının geleceği üzerine düşünmeye davet ediyor.

Bu gelişme, bizi ilaç sektörünün geleceği üzerine düşünmeye davet ediyor—hem etkinliğin hem de güvenliğin sağlandığı bir gelecek, bağımlılık yapıcı maddelere olan bağımlılığı azaltarak toplumsal faydalar sağlıyor. Vertex’in Journavx ile yolculuğu, tıp dünyasında yeni bir dönemin başlangıcı olabilir ve daha insancıl ve hasta odaklı bir ağrı yönetimi hayal etmemizi sağlıyor.