Yapay Zeka Altyapısı Kurulurken: Big Tech CAPEX’i Amazon, Microsoft, Google (Alphabet), Meta ve NVIDIA son yıllarda tarihlerindeki en büyük CAPEX dönemine girmiş durumda. Bu şirketlerin yüz milyarlarca dolarlık sermaye harcamalarının ortak noktası yapay zeka. Veri merkezleri, GPU kümeleri, özel çipler, enerji ve soğutma altyapıları artık klasik teknoloji yatırımı değil; doğrudan geleceğin ekonomik altyapısı olarak görülüyor.

Amazon, yatırımlarını ağırlıklı olarak AWS veri merkezleri, yapay zekaya özel çipler ve lojistik otomasyon üzerine kuruyor. Amaç sadece bulut kapasitesini artırmak değil, e-ticaretten depolamaya kadar tüm sistemi yapay zeka ile otonom hale getirmek. Bu yüzden Amazon’un CAPEX’i kısa vadede baskı yaratsa da uzun vadede platform gücünü artırmaya yönelik.

Microsoft tarafında CAPEX’in merkezi Azure ve Copilot ekosistemi. Şirket, yapay zekayı kurumsal dünyanın vazgeçilmez bir katmanı haline getirmek istiyor. Finans, hukuk, yazılım ve operasyon süreçlerinde AI ajanlarının standart hale gelmesi Microsoft’un temel stratejisi ve bu da yoğun veri merkezi yatırımlarını zorunlu kılıyor.

Google, yapay zekayı arama, reklam ve bulut işinin merkezine yerleştirirken aynı zamanda Waymo gibi uzun vadeli otonom sürüş projelerini de besliyor. Bu nedenle Alphabet’in CAPEX’i klasik bir büyüme yatırımı değil; çok daha uzun vadeli, altyapı odaklı ve ölçek ekonomisine dayalı bir hamle niteliği taşıyor.

Meta ise yapay zekayı iki ana hatta kullanıyor: reklam algoritmalarını daha verimli hale getirmek ve AR/VR temelli yeni bir dijital platform kurmak. Reality Labs yatırımları kısa vadede zarar yazsa da Meta, yapay zekâ destekli sanal dünyaların gelecekte yeni bir ekonomik alan yaratacağına inanıyor.

NVIDIA’nın CAPEX’i diğerlerine göre küçük görünse de rolü kritik. Bu yarışta altyapıyı kuranlar kadar, altyapıyı mümkün kılan GPU’ları satan da kazanıyor. NVIDIA, devlerin yaptığı tüm bu harcamaların merkezinde yer alarak yapay zeka ekonomisinin omurgasını oluşturuyor.

Genel tablo net: yapay zeka artık bir yazılım trendi değil, küresel ölçekte kurulan yeni bir altyapı. Sağlık, lojistik, savunma, enerji, finans ve üretim gibi alanlarda yapay zeka standart hale geldikçe, bugün yapılan bu dev CAPEX harcamaları geleceğin güç dengesini belirleyecek. Bu nedenle bu yatırımlar kar odaklı değil, doğrudan geleceği kontrol etme hamleleri olarak görülmeli.

Cüzdanlarınızda bu fırsatları kaçırmayın bence yapay zeka balon değil.

Son dönemde Bitcoin etrafında dönen tartışmalar ve kamuoyuna yansıyan bazı bağlantılar, bu piyasaya dair soru işaretlerini daha da artırdı. Özellikle finansal güç, kapalı ağlar ve görünmeyen ilişkiler üzerinden yürüyen yapıların yeniden gündeme gelmesi, Bitcoin’in merkeziyetsiz ve bağımsız anlatısının pratikte ne kadar geçerli olduğu konusunda şüphe uyandırıyor.

Yeni gelişmelerden kaynaklı tüm kripto paralardan tamamıyla artık uzak durmak gerektiğini düşünüyorum.

AmazonAmazon bilanco sonrasi sert indi alt siyah cizgi 3 yillik trendi.asagi kirmadigi surece senaryo bu sekilde

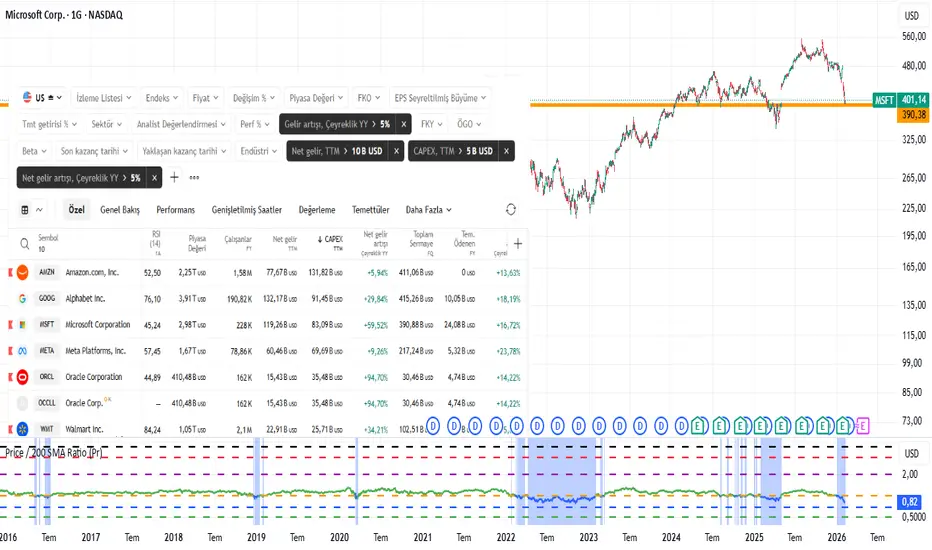

MSFT Tarafına Bakış..Teknoloji firmalarının en büyüklerinden biri olan microsoft için bir düzeltme içinde olduğunu görebiliriz. Fib kullandığımızda düşüşün tepeden 0.786 bölgesindeyiz. Alımlar için bu bölge veya alt destek bandı olan 340 Dolar civarı toplamak için düşünülebilir.

- Ath fiyatından buraya yüzde 25 düşmüş olan değerli bir şirket. Son 1 ayda Bitcoin, Metaller vb de ki olaylardan dolayı bilanço sonrası NASDAQ:MSFT düşüşü devam ediyor. izlemekte fayda var. Fiyatlar nereden döner bilinmez ama teknik bize bu konuda yardım edebilir göreceğiz..

Yasal Uyarı

Yatırım tavsiyesi değildir. Burada yer alan yatırım bilgi yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir.

Bir Test Şirketi Yapay Zekanın Gizli Altyapısı Olabilir mi?Teradyne, yarı iletken endüstrisinin en dramatik stratejik dönüşümlerinden birini gerçekleştirerek, mobil odaklı bir test şirketinden yapay zeka (AI) altyapı doğrulamasında baskın bir güce dönüştü. 2025 sonu itibarıyla yapay zeka, toplam gelirin %60'ından fazlasını oluştururken şirket, son teknoloji çiplerin gerçek dünya uygulamalarıyla buluştuğu kritik noktada kendini konumlandırdı. Yönetimin yeni "evergreen" (her daim yeşil) kazanç modeli, 6 milyar dolarlık yıllık gelir ve 9,50 ile 11,00 dolar arasında GAAP dışı hisse başına kazanç hedefliyor. 2025 4. çeyrek sonuçları bu değişimi vurguluyor: 1,083 milyar dolarlık rekor gelir ve neredeyse tamamen AI test cihazı talebiyle sağlanan %44'lük yıllık büyüme.

Şirketin teknik avantajı, geleneksel otomatik test ekipmanlarının çok ötesine geçiyor. Teradyne'in UltraPHY 224G çözümü, yeni nesil AI kümeleri için kritik olan 224 Gb/s veri hızlarını hedeflerken , Magnum 7H test cihazı, test yoğunluğunun standart DRAM'den 10 kat fazla olduğu HBM4 bellek döngüsünü hedefliyor. MultiLane ile kurulan ortak girişim, Teradyne'i gofretten veri merkezine kadar yüksek hızlı ara bağlantı testi pazarını ele geçirecek şekilde konumlandırıyor. Bu sırada robotik bölümü, statik programlar yerine dinamik ortamlara uyum sağlayan robotlara derin öğrenme modellerini entegre ederek "Fiziksel AI"ya yöneliyor. Detroit'teki stratejik üretim merkezi, 2026'da büyük e-ticaret müşterileriyle üç katlık bir büyümeyi destekleyecek.

Jeopolitik rüzgarlar yönetilebilir durumda ancak dikkatli bir takip gerektiriyor. Çin tarihsel olarak gelirin %25-30'unu oluştursa da , Trump yönetiminin gelişmiş bilişim ihracatında "reddetme varsayımı"ndan "vaka bazlı" incelemeye geçmesi düzenleme esnekliği sağlıyor. Ancak ABD tesislerinden geçen bileşenlere uygulanan %25 gümrük vergisi küresel tedarik zincirlerini zorlaştırıyor. Teradyne'in 5.000'den fazla patent içeren portföyü hem yasal bir koruma hem de teknolojik bir caydırıcı işlevi görüyor. TSMC ile olan ortaklık, HBM4 ve UCIe mimarileri için gerekli olan 3D yığınlama yöntemlerindeki liderliği pekiştiriyor.

Yatırım tezi, döngüsel ivmeden ziyade yapısal pazar konumlandırmasına odaklanıyor. Teradyne, "XPU" testlerinde %50 pazar payına sahip ve GPU testlerinde %30 pay hedefliyor. Müşteri yoğunlaşması (özellikle Apple maruziyeti) ve kurumsal satış baskısı kısa vadeli riskler oluştursa da , 2026 1. çeyrek için verilen 1,15-1,25 milyar dolarlık gelir tahmini sürdürülebilir bir rotaya işaret ediyor. Silikon fotoniği, HBM4 bellek duvarları ve Fiziksel AI robotiğinin birleşimi çoklu büyüme alanları yaratıyor. Yatırımcılar için Teradyne, araştırmadan üretim ölçeğine geçişi mümkün kılan temel bir mimari katmanı temsil ediyor.

NASDAQ: AGCO - Bayrak Formasyonu Kırılımı Yaklaşıyor📈 AGCO – Teknik Analiz Raporu | NYSE

AGCO hissesi, aylık zaman diliminde klasik bir bayrak (flag) formasyonu içerisinde konsolidasyon aşamasındadır. Bu yapı, mevcut yükseliş trendinin devamına işaret eden kritik bir teknik sinyal olup, yukarı yönlü kırılım halinde güçlü bir ivmelenme ve hızlanma potansiyeli taşımaktadır 🚀✨

🔎 Hacim & Momentum Takibi

Trendin gücünü teyit etmek için hacim ve momentum göstergelerinin titizlikle takip edilmesi gerekmektedir. Özellikle, aylık kapanışlarda gözlemlenecek belirgin hacim artışı, kırılımın sağlıklı ve sürdürülebilir olduğunu teyit edecek en önemli sinyaldir 📊📅

⚠️ Kısa Vadeli Dalgalanmalara Dikkat

Kısa vadeli volatilite ve dalgalanmalar, ana trend açısından ikinci plandadır. Ana odak, orta-uzun vadeli kırılım sonrası trendin kalıcılığı ve gücüdür ⏳📈

🟡 Teknik Strateji ve Beklentiler

Sarı bayrak formasyonu, yatırımcılar için güçlü bir öncü sinyaldir. Yukarı yönlü kırılım onaylandığında, orta vadede 190 USD bir fiyat hareketi beklenmektedir 🎯📈

Momentum ve hacim göstergelerindeki olumlu gelişmeler, trendin sağlamlığını ve devamlılığını destekleyecektir 💪📈

📌 Risk Yönetimi

Kırılım sonrası oluşabilecek dalgalanmalara karşı disiplinli risk yönetimi önemlidir. Stop-loss seviyelerinin belirlenmesi, portföy korunumu açısından kritik bir adımdır 🛑🔒

⚠️ Bu analiz bilgilendirme amaçlıdır ve YATIRIM TAVSİYESİ DEĞİLDİR.

MSCIMSCI'ın, aynı düzeyde kurumsal güvene sahip neredeyse hiç rakibi yok; bu da şirketin önemli bir fiyatlandırma gücünü korumasını sağlıyor.

**Yönetilen Varlık Büyümesi:** ETF'lere ve yükselen hisse senedi piyasalarına sermaye akışı, varlığa dayalı ücretler yoluyla MSCI'ın gelirini otomatik olarak artırıyor.

**Rekabet Avantajı:** Tescilli kıyaslama veri setlerinin kopyalanması neredeyse imkansızdır ve bu da uzun vadeli, kalıcı bir gelir kaynağı oluşturmaktadır.

**Güçlü 2024 4. Çeyrek Performansı:** Şirket, 4,66 dolarlık hisse başına kazanç (tahmin edilen 4,58 dolara karşılık) ve 822,5 milyon dolarlık gelirle beklentileri aştı.

**Sermaye Tahsisi:** MSCI, son iki yılda yaklaşık 3,3 milyar dolarlık hisse geri alımı gerçekleştirdi.

**Yapay Zeka Entegrasyonu:** Dahili süreçleri optimize etmek ve yeni ürünler geliştirmek için 120'den fazla yapay zeka tabanlı proje başlatıldı. Yapay zeka segmentinin 2026'dan itibaren kazanç büyümesini hızlandırması bekleniyor.

**Büyüme Etkenleri**

🔎

Amerika, Çin'in Nadir Toprak Elementi Tekelini Kırabilir mi?USA Rare Earth (Nasdaq: USAR), Amerika'nın son on yıllardaki en iddialı endüstriyel girişiminin merkezinde yer alıyor. Şirket, Çin'in elektrikli araçlardan F-35 savaş uçaklarına kadar her şeye güç veren nadir toprak elementleri üzerindeki hakimiyetini kırmak için "madenden mıknatısa" stratejisini izliyor. Çin'in küresel madenciliğin %70'ini ve işleme kapasitesinin %90'ından fazlasını kontrol etmesi, ABD için stratejik bir kırılganlık yaratıyor. Çin'in galyum ve germanyum üzerindeki ihracat kısıtlamaları, şirketin ticari üretim hedefini 2028 sonuna çekti.

Şirketin başarısı, olağanüstü devlet desteğine ve devasa sermaye girişlerine bağlı. Ticaret Bakanlığı'ndan gelen 1,6 milyar dolarlık niyet mektubu ve 1,5 milyar dolarlık özel yatırım, toplamda 3,1 milyar dolarlık bir fon sağlıyor. Hükümetin %10 hisse alacak olması, kritik altyapıda benzeri görülmemiş bir kamu-özel ortaklığına işaret ediyor. Bu finansman; Teksas'taki çıkarma, Colorado'daki kimyasal ayrıştırma ve Oklahoma'daki mıknatıs üretimini kapsayan tüm değer zincirini destekliyor. Round Top yatağı, 17 nadir elementin 15'ini içermesiyle jeolojik olarak eşsizdir.

Bu proje, minerallerin ötesinde Amerikan sanayi direncinin bir testidir. Trump yönetiminin "Project Vault" girişimi, 12 milyar dolarlık stratejik mineral rezervi oluşturuyor. Avustralya, Japonya ve Birleşik Krallık ile yapılan ittifaklar, Pekin'in kozuna karşı "dosttan tedarik" ağları kuruyor. Şirketin İngiliz Less Common Metals'ı satın alması, Çin dışında bulunmayan kritik işleme uzmanlığını sağlıyor. Ocak 2026'da Oklahoma'da üretilen ilk neodimyum mıknatıs grubu, teknik kapasitenin kanıtı oldu.

Ancak yol hala risklerle dolu. Eleştirmenler takvim gecikmelerine ve gelir öncesi madencilik girişimlerinin oynaklığına dikkat çekiyor. Bazı açığa satış yapanlar, ekipman yaşını sorgulayarak %75'lik bir düşüş öngörüyor. Yine de stratejik zorunluluk inkar edilemez: Yerli kapasite olmadan ABD, savunmada teknolojik üstünlüğünü koruyamaz. Şirketin 2030 yılı için hedeflediği yıllık 8.000 tonluk ağır nadir toprak işleme kapasitesi, küresel tedarik zincirlerini yeniden şekillendirebilir ve Amerika'nın endüstriyel egemenliğini belirleyebilir.

Oracle hisse senedi ANALİZİ EĞİTİM ÇALIŞMASI OLUP ASLA YTDOracle hisse fiyatı, yapay zeka (YZE) ve artan borcuyla ilgili endişeler devam ederken büyük bir gerileme yaşadı. ORCL, bu yılki en yüksek noktasından %36’nın üzerinde bir düşüşle 198 dolarlık en düşük seviyeye düştü. Piyasa değeri 967 milyar doların üzerinden 530 milyar dolara düştü.

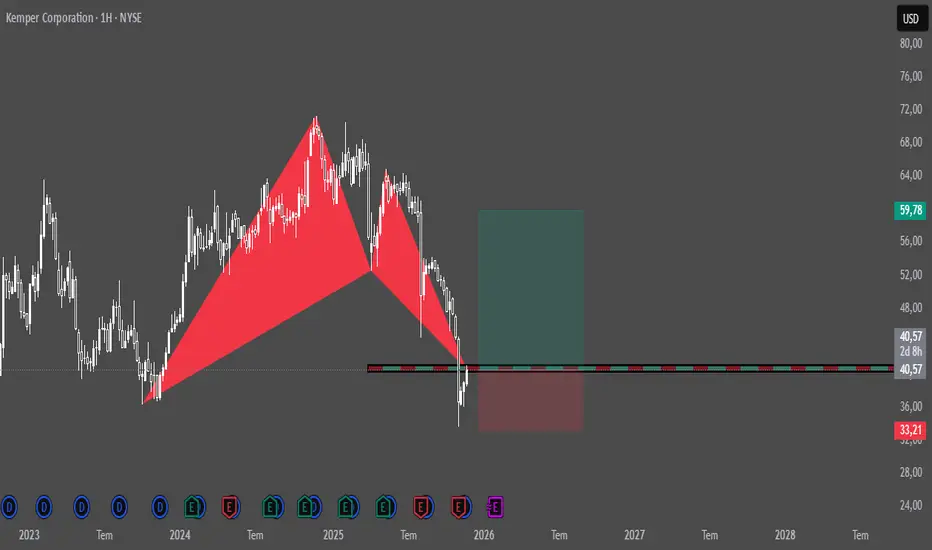

KMPR HİSSE OLASI BAT FORMASYONU EĞİTİM ÇALIŞMASI OLUP YTDKemper Şirketi. Kemper Corporation , şirket merkezi Chicago , Illinois'de bulunan bir Amerikan sigorta sağlayıcısıdır. Yaklaşık 13 milyar dolarlık varlığa sahip olan Kemper şirketler ailesi, bireylere, ailelere ve işletmelere sigorta sağlamaktadır.

BAC Bank of America AB=CD FORMASYONU OLASI CYPHER FORMASYONU YTD13.10.2025

Bank of America (BAC)

Bir önceki çeyrekte karışık sonuçlar açıklayarak yatırımcılarını hayal kırıklığına uğratan Bank of America, piyasa öncesi işlemlerde üçüncü çeyrek bilançosunu sunacak.

Geçen çeyrekteki performansına rağmen analistler, bankacılık devinin yıllık bazda %15’in üzerinde kâr artışı açıklamasını bekliyor.

Hisseyi “AL” notuyla izleyen UBS analisti Erika Najarian, “BAC’nin 15,2 milyar dolarlık NII elde etmesini bekliyoruz. Buradaki büyük soru, çeyrek için 17,3 milyar dolarlık gideri koruyup koruyamayacakları ve 4. çeyrek için görünümün ne olacağı.” dedi.

BofA, beklentileri %80 aşma geçmişine sahip.

WULF AB=CD FORMASYONU EĞİTİM ÇALIŞMASI OLUP ASLA YTD AB=CD formasyonu, teknik analizde en çok kullanılan harmonik formasyonlardan biridir. Fiyat hareketlerinde simetri arayan bu yapı, yatırımcılara potansiyel dönüş bölgelerini gösterir. Formasyon dört noktadan oluşur: A, B, C ve D. AB bacağı ile CD bacağı genellikle birbirine eşittir ya da çok yakın boydadır. BC düzeltmesi ise genelde %61.8 veya %78.6 seviyelerinde gerçekleşir. Yatırımcılar, D noktasında fiyatın yön değiştireceğini öngörerek pozisyon açabilir. Bu formasyon hem yükseliş hem de düşüş trendlerinde görülebilir. Doğru hedef ve stop belirlenmesi başarı için kritik önemdedir.

WBI WaterBridge Infrastructure Takoz Kırılımı Butterfly Asla YTDBu içerik, WBI WaterBridge Infrastructure grafiğinde takoz formasyonu kırılımı sonrası oluşabilecek Butterfly harmonik yapının takibi amacıyla hazırlanmış eğitim çalışmasıdır. Fiyatın belirli oranlarda verdiği tepkiler, olası senaryo bölgeleri kapsamında değerlendirilmektedir. Harmonik formasyonlar tek başına işlem kararı için yeterli değildir ve mutlaka risk yönetimi ile birlikte ele alınmalıdır. Paylaşılan seviyeler kesinlik içermez. Bu çalışma yatırım tavsiyesi değildir (ASLA YTD).

L3Harris, 40 Katlık F/K Primini Hak Ediyor mu?L3Harris Technologies, geleneksel havacılık devleri ile çevik teknoloji inovasyoncuları arasındaki boşluğu doldurarak küresel savunma dünyasında kendisini "Güvenilir Ezber Bozan" (Trusted Disruptor) olarak konumlandırdı. Uzay, hava, kara, deniz ve siber alanlarda faaliyet gösteren şirket, küresel savunma harcamalarının 2026 sonuna kadar 2,6 trilyon dolara ulaşmasının beklendiği bir dönemde kritik ulusal güvenlik öncelikleriyle uyumlu hareket ediyor.

Jeopolitik rüzgarlar oldukça güçlü:

Avrupa: Ukrayna'daki savaş devasa bir yeniden silahlanma sürecini tetikledi; Rusya sadece 2025'te savunmaya yaklaşık 157 milyar dolar harcadı.

Asya-Pasifik: Bölgedeki savunma bütçeleri yıllık 530 milyar doları aşmış durumda.

Sözleşmeler: L3Harris, kısa süre önce Kore'nin Havadan Erken Uyarı ve Kontrol sistemi için 2,2 milyar dolarlık bir sözleşme imzaladı.

Şirket, 2025 yılını 21,9 milyar dolarlık gelirle "net bir dönüm noktası" olarak bildirdi. 1,3x'lik sipariş/fatura (book-to-bill) oranı rekor bir sipariş hattına işaret ediyor. Ancak, 43 günlük hükümet kapanması nedeniyle dördüncü çeyrek gelirleri beklentilerin %2,95 altında kaldı.

2026'nın başlarında, Füze Çözümleri birimine yapılan 1 milyar dolarlık yatırım ve bu birimin 2026'nın ikinci yarısında planlanan halka arzı (IPO), dönüştürücü bir gelişme olarak öne çıktı. 3.908 patentlik portföyü ile L3Harris, modern savunma sanayisinin temel taşı olmaya devam ediyor. Yine de yatırımcılar, 40 katlık F/K (P/E) oranına sahip yüksek değerlemeyi, gelecekteki başarıların şimdiden fiyatlanmış olması riskine karşı dikkatle değerlendirmelidir.

UNH276 da düzeltme-destegi bulunan hissede dikkatli olmak gerekir. Parçalı alım yapılmalı çünkü 220 de çift bandı var. 276 kırılırsa önce siyah banda sonra 220 ye kadar geri çekilir.

İstek olursa tüm yükseliş fiyatlarını da çıkarırım.

EWNYSE:EW Temel İş Alanı: Minimal invaziv kalp defekti tedavisi (TAVR, TMTT) için önde gelen kapak üreticisi.

Büyüme Hızlanması: Büyüme, 2025 başlarındaki yaklaşık %7'den 2025'in 3. çeyreğinde %11'e hızlandı.

Yüksek Büyüme Segmenti: Mitral ve triküspit (TMTT) tedavisi yıllık %50-60 oranında büyüyor. Gelir payını 2030 yılına kadar %20'nin üzerine (önceki %9'dan) çıkarabilir.

2026 Beklentisi: Yönetim, yaklaşık %10 gelir artışı bekliyor.

Son Gelişmeler ve Güncellemeler

JenaValve Anlaşması Tamamlandı (bir değişiklikle): 9 Ocak 2026'da, bir mahkeme, aort yetmezliği (AR) tedavisinde tekelcilik endişeleri nedeniyle 945 milyon dolarlık satın almayı engelledi. Buna rağmen, şirket 2026 yılı için düzeltilmiş hisse başına kazanç (EPS) tahminini 2,90-3,05 dolara yükseltti.

Yeni Valf Onayı: FDA, Aralık 2025'te dünyanın ilk transkateter mitral kapak değiştirme sistemi olan SAPIEN M3'ü onayladı. Lansman 2026 başlarında planlanıyor.

2030 Büyüme Planı: Aralık ayında sunulan strateji, 2030 yılına kadar TMTT segment gelirini 2 milyar dolara çıkarmayı hedefliyor.

2026 detayları: Gelir artışı %8-10, hisse başına kazanç (EPS) 2,80-2,95 dolar.

Temel Katalizörler

🔎

MSTR | Risk mi ? Ödül mü ? | BTC

1- MSTR ( Microstategy ) Şirketi değerlemesi tamamen Btc rezervlerin fiyatlanması ile değerlendiriliyor.

Eğer bitcoin senin için bir dip nokta ise ! Şu an Mstr Şirketi sana %36 iskontolu bir fırsat sunmuş oluyor ! Yani 83K da olan bitcoini %36 iskontolu daha ucuza satın almış olacaksın !

Ucuz olan bir bazen fırsat barındırdığı ! gibi ucuz ise neden ucuz ? düşüncesi de hakim olur. Burada bitcoin yatırımcıların gördüğü risklerden dolayı şu an %36 iskontolu fiyattan işlem görüyor.

veya

Piyasalar, şirketin agresif borçlanmasından veya hisse senedi seyreltilmesinden (dilution) endişe ettiği için bu iskontoyu uyguluyor olabilir.

-------------------------------------------------------------------------------------------

En önemli eşikler ! Zamana karşı !

Okuyup doğrulamayın sizde kendinize göre araştırınız!

------------------------------------------------------------------------

2027 İlk Kritik Eşik

Şubat ve Mart aylarında bazı dönüştürülebilir tahviller convertible notes için nakit ödeme veya hisse dönüşüm opsiyonları devreye giriyor.

2028 Yüksek Risk Bu yıl, şirketin ödemesi gereken ciddi miktarda milyar dolar seviyesinde tahvilin vadesi doluyor.

2029-2030 Uzun Vade 2024 ve 2025'te ihraç edilen %0 faizli devasa tahvillerin 3 Milyar $ + ödeme zamanı.

76.037 Psikolojik Sınır Destek arar, tutunmaya çalışır.

73.000 Teknik Kırılma Satışlar hızlanır, kaldıraç etkisi tersine döner.

69.000 T ehlike Çanları 2021 zirvesinin altı.İskonto makası çok açılır.

60.000 Kaos / Panik Borç krizi fiyatlaması başlar. Aşırı volatilite.

-------------------------------------------------------------------------------------------

Peki Korku nasıl başlar ?

Örnek : 60.000 $ 'a düştüğünü varsayım yapalım. Ortalama zarar 11.43 Milyar dolar olur ! Yanlış hatırlamıyorsam, en yüksek gördüğü 5.4 milyar dolar zarardı.

Piyasa şu senaryoyu fiyatlamaya başlayabilir MSTR hisse değeri çok düştü, 2027 ve 2028' deki borçları ödemek için yeni hisse basamazlar kimse almaz mecburen ellerindeki Bitcoinleri satıp piyasayı daha da çökertmek zorunda kalacaklar.

73 K altı MSTR taşımak Risk mi ? yoksa ödül mü ? Bunu zaman gösterecek. Doğal olarak btc de oluşacak riskler mi yoksa ödül mü ?

MSFT USMicrosoft şu anda harika bir Batman formasyonuna sahip: eğimli trend çizgisini kırdıktan sonra, 50 SMA'da tekrar test etti.

Ancak dün piyasa, hisseyi 490-493 destek seviyesinin üzerine çekti ve yatırımcılar, sahte bir kırılma gördükten sonra toparlanma girişiminde bulunabilir.

En azından, böyle bir durumda uzun pozisyon almak çok tehlikelidir.

AAPL $220 PUT 21/08/2026YTD - 2 aralıkta aldığım put opsiyonu apple son yükselişi ile biraz düşse de ağustosa kadar $220 seviyelerine yaklaşacağını düşünüyorum. genelde ilk çeyrekte düşüşler yaşanmış - YTD

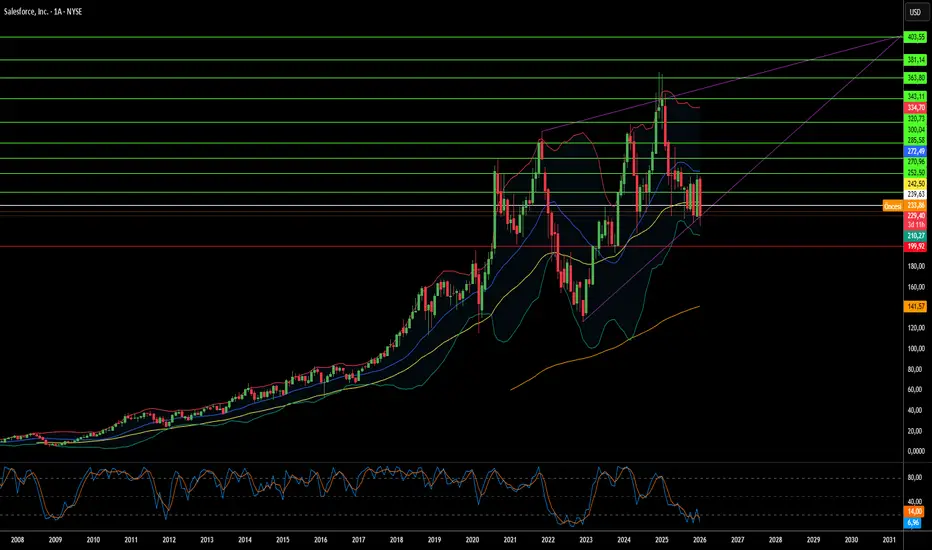

Salesforce Artık Bir Savunma Yüklenicisi mi?Salesforce, kurumsal kimliğini kökten dönüştüren belirleyici bir dönüm noktasına ulaştı. Tarihsel olarak ticari yazılım sağlayıcısı olarak bilinen şirket, ABD Ordusu ile 2035'e kadar uzanan 5,64 milyar dolarlık devasa bir sözleşme imzaladı. Teknoloji devi ilk kez kendini bir "savunma ana yüklenicisi" olarak konumlandırıyor ve Trump yönetiminin Savunma Bakanlığı'nı kışkırtıcı bir şekilde "Savaş Bakanlığı" olarak yeniden adlandırmasını benimsiyor. Bu hamle, uzun vadeli ve sabit fiyatlı bir anlaşma ile şirketin gelir akışını istikrara kavuşturmakla kalmıyor, aynı zamanda onu ABD-Çin jeopolitik rekabetinin merkezine yerleştiriyor.

Piyasa bu gelişmeye coşkuyla yanıt verdi; analistler fiyat hedeflerini hisse başına 320 doların üzerine çıkardı ve yatırımcılar sözleşmeyi tahvil benzeri bir nakit akışı garantisi olarak görüyor. Şirketin hisseleri 2026 başlarında 257 dolar seviyesine fırladı ve bu durum Wall Street'in Salesforce'u değişken bir SaaS işletmesi yerine kritik ulusal altyapı olarak yeniden değerlendirdiğini yansıtıyor. Ancak, bu eksen kayması önemli riskler taşıyor. Salesforce'un Çin'deki operasyonlarını tehlikeye atıyor ve özellikle ABD CLOUD Yasası göz önüne alındığında Avrupa'da veri egemenliği konusunda ciddi sorular doğuruyor. Gelirlerinin %20'sini Avrupa'dan sağlayan Salesforce, Macron ve Scholz gibi liderlerin dijital egemenlik talepleriyle doğrudan çatışmaya giriyor.

Teknolojik boyut da aynı derecede ilgi çekici: Salesforce, otonom yapay zeka ajan platformu Agentforce'a agresif bir şekilde yatırım yapıyor ve hükümet yazılım pazarında hakimiyet için Palantir ile doğrudan rekabet ediyor. Teknoloji, askeri lojistik ve personel yönetiminde radikal bir otomasyon vaat ediyor. CEO Marc Benioff, Ar-Ge maliyetlerini devasa ticari tabanlarına yayarak rakiplerinden daha düşük fiyat sunma avantajlarını vurguladı. Yine de sorular varlığını koruyor: Bu stratejik dönüş uzun vadeli getiriler sağlayacak mı, yoksa şirket gelecekteki karlılığını baltalayan ticaret savaşları ve yaptırımların ortasında mı kalacak?

Cerrahinin Hükümdarı Kendi Başarısından Sağ Çıkabilir mi?Intuitive Surgical, 2026 yılının başında paradoksal bir dönüm noktasında bulunuyor. 2025'in son çeyreğinde elde edilen 2,87 milyar dolarlık gelir ve yıllık %18,8'lik büyüme oranına rağmen, robotik destekli cerrahinin tartışmasız lideri çok cepheli bir baskıyla karşı karşıya. Çığır açan kuvvet geri bildirimi (force feedback) teknolojisine sahip da Vinci 5 sisteminin başarılı lansmanı ve kardiyak prosedürler için alınan FDA onayı, şirketi yeni pazarları ele geçirecek şekilde konumlandırıyor. Ancak bu teknolojik zafer, Ocak 2026'da kritik fikri mülkiyet haklarının sona ermesiyle bir "patent uçurumu"na denk geldi; bu da rakiplerin şirketin pazar hakimiyetini tanımlayan temel özellikleri kopyalamasının önünü açıyor.

Şirketin kalesi beklenmedik açılardan kuşatma altında. Restore Robotics'in üçüncü taraf yenilenmiş aletler için aldığı FDA onayıyla güçlenen antitröst davası, gelirin %50'sinden fazlasını oluşturan yüksek marjlı "jilet" (alet ve aksesuar) bileşenini metalaştırmakla tehdit ediyor. Bu sırada jeopolitik savaşlar, tedarik zinciri yönetimini varoluşsal bir stratejiye dönüştürdü: Robot motorları için kritik olan nadir toprak elementleri işleme kapasitesinin %90'ını kontrol eden Çin, ihracat kısıtlamalarını yalnızca Kasım 2026'ya kadar askıya aldı. Ana bileşenlerde %145'e ulaşan gümrük vergileri, yönetimin agresif maliyet mühendisliği ile %67-68 brüt kar marjını koruma hedefine rağmen marjları daraltıyor.

Makroekonomik görünüm bu zorlukları daha da derinleştiriyor. Intuitive'in 2026 öngörüleri, prosedür büyümesinin %13-15'e yavaşlayacağını gösteriyor; bu durum, ABD ana pazarındaki doygunluk nedeniyle matematiksel bir kaçınılmazlık. Şirket artık büyümeyi daha zor kaynaklardan elde etmek zorunda: düşük geri ödeme oranlı uluslararası genişleme, kalp cerrahisi gibi karmaşık yeni alanlar ve fiyata duyarlı ayakta tedavi merkezleri. 9.000'den fazla kurulu sistemden gelen %81'lik düzenli gelir modeli dayanıklılık sağlıyor ancak iş gücü enflasyonu ve sermaye kısıtlamalarıyla boğuşan hastaneler, her 2 milyon dolarlık robot alımını benzeri görülmemiş bir titizlikle inceliyor.

Intuitive ameliyathanedeki hükümranlığını koruyor ancak 2026 yılı, hegemonya kurmanın cerrahi inovasyonun ötesinde bir ustalık gerektirdiğini ortaya koyuyor. Şirket aynı anda tedarik zinciri aksamalarına karşı tahkimat yapmalı, ekonomik modelini mahkemede savunmalı, tam haptik teknoloji olmadan yeni klinik sınırlara sızmalı ve sistemler hastane ağlarına entegre olurken siber güvenlik açıklarını yönetmelidir. "Hükümdar Neşter" hala keskin ancak onu tutan elin artık jeopolitik strateji, hukuki savunma ve dijital güvenlik konularında da en az minimal invaziv cerrahide olduğu kadar yetkin olması gerekiyor.

NVDA | NVIDIANVDA | NVIDIA

━━━━━━━━━━━━━━━━━━━━

💰 Giriş: 187.67 $

🛑 STOP: 177.17 $ (-%5.6)

🥇 TP1: 195.35 $ (+%4.1)

🥈 TP2: 208.77 $ (+%11.2)

🏆 TP3: 224.79 $ (+%19.8)

📐 Formasyon: Düşen Kama Kırılımı

📈 TREND: UP

R/R: 1:3.5 ✅

━━━━━━━━━━━━━━━━━━━━

#NVDA #NVIDIA #NASDAQ #TeknikAnaliz #Trading #Hisse #ABDBorsası #Yatırım #Stocks

⚠️ Yatırım tavsiyesi değildir. DYOR.

TERAWULF $wulf wave analysisLEADİNG DİAGONOL görüntüsü mevcut, buradan 2.dalga geri çekilme beklenir.

5.Dalga üzeri ihlalde analiz geçersiz olur