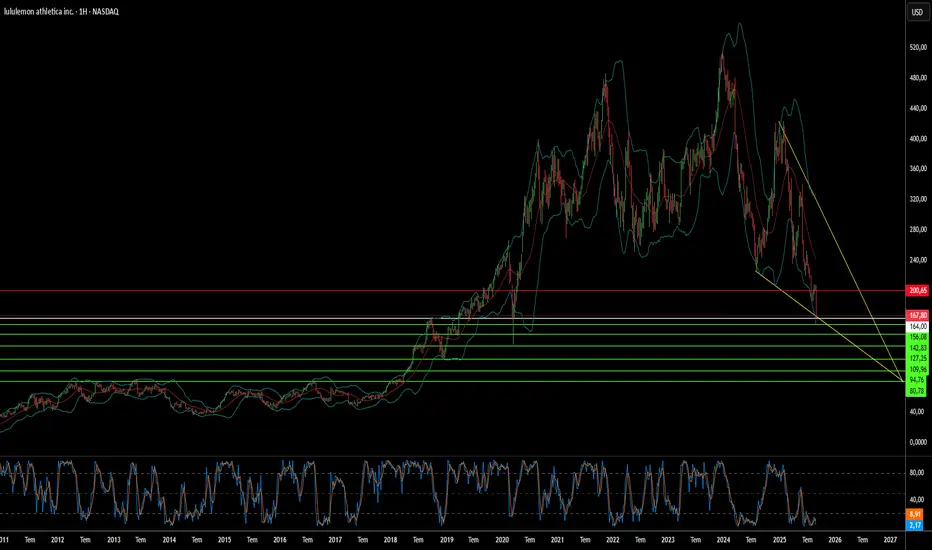

Yenilik Stratejik Sürüklenmeye Dayanabilir mi?Lululemon Athletica hisseleri, 2025'te ikinci kez düşürülen satış ve kâr beklentisi sonrası %18 değer kaybetti; yılbaşından beri %54,9 düşüşle piyasa değeri 20,1 milyar dolara indi ve ikinci çeyrekte %7 gelir artışı ile Amerika kıtasında %3 satış düşüşü yatırımcıları hayal kırıklığına uğrattı. Trump yönetiminin de minimis muafiyetini kaldırması, tedarik zincirini vurarak 240 milyon dolar brüt kâr kaybı yarattı ve Vietnam (%40 üretim) ile Çin'e (%28 kumaş) bağımlılığı artırdı. Şirket, iç stratejik hatalar, öngörülebilir ürünler ve Alo Yoga gibi rakipler karşısında yenilikleri trendlere dönüştürmeli, fiyatlandırma ile tedarik optimizasyonu yaparak zorlu ekonomik ortamda ilerlemeli.

Lululemon’u vuran fırtına birçok faktörün birleşiminden kaynaklanıyor. Trump yönetiminin 29 Ağustos 2025’te de minimis muafiyetini kaldırmasıyla birlikte, 800 dolar altındaki gönderiler artık gümrüksüz işleme tabi değil. Bu, 2025 mali yılında 240 milyon dolarlık brüt kâr kaybı ve 2026’ya kadar 320 milyon dolarlık işletme marjı etkisi yarattı. Bu politika, Lululemon’un tedarik zincirine özellikle zarar verdi çünkü şirket daha önce ABD e-ticaret siparişlerinin üçte ikisini Kanada’daki dağıtım merkezlerinden karşılayarak vergilerden kaçınıyordu ve üretimde büyük ölçüde Vietnam’a (%40) ve Çin’e (%28) bağımlıydı.

Jeopolitik baskıların ötesinde, Lululemon dışsal rüzgârları ağırlaştıran içsel stratejik başarısızlıklarla da karşı karşıya. CEO Calvin McDonald, şirketin “gündelik ürünlerde fazla tahmin edilebilir hale geldiğini” ve “yeni trendler yaratma fırsatlarını kaçırdığını” kabul etti. Bu durum, özellikle lounge ve casual giyim kategorisinde (satışların %40’ı) ürün ömürlerinin uzamasına yol açtı. Şirket, premium segmentte Alo Yoga ve Vuori gibi yeni markalardan gelen rekabetle uğraşırken, benzer kumaş teknolojilerini çok daha düşük fiyatlarla sunan özel markaların baskısıyla da mücadele ediyor.

Dünya genelinde 925 patente sahip etkileyici bir portföyü bulunmasına, benzersiz kumaş karışımlarını korumasına ve ZymoChem gibi şirketlerle ortaklık kurarak yeni nesil biyobazlı malzemelere yatırım yapmasına rağmen, Lululemon’un temel sorunu güçlü inovasyon yetenekleri ile bunları trend belirleyen ürünlere dönüştürme konusundaki yetersizliği arasındaki kopukluk. Şirketin gelecekteki stratejisi, üç temel alanda kararlı adımlar atmayı gerektiriyor: ürünleri yenilemek, tarife maliyetlerini dengelemek için stratejik fiyatlandırmayı uygulamak ve tedarik zincirini optimize etmek. Tüm bunlar, Amerikan tüketicilerinin temkinli davrandığı ve Çinli tüketicilerin giderek yerel markaları tercih ettiği zorlu bir makroekonomik ortamda yapılmalı.

Stockanalysis

#LUV W 2D Graph Positive*InvestingPro Notes

+Holds more cash than debt on its balance sheet

+6 analysts have revised their earnings upwards for the upcoming period

+Prominent player in the Passenger Airlines industry

/Short term obligations exceed liquid assets

-Not profitable over the last twelve months

-Trading at a high EBIT valuation multiple

+Analysts predict the company will be profitable this year

**Analyst Targets

21 analysts

$31.64

Investing Models

14 models

$35.38

***Metric Name - Value

Market Cap (Adjusted)

20.307 B

Price / Book

2.0x

Avg Price / Book (10y)

2.9x

Predicted Price / Book

2.2x

P/E Ratio

-423.1x

Avg P/E Ratio (10y)

641.2x

EV / EBITA

74.8x

Avg EV / EBITDA (10y)

-1.9x

Market Cap / LTM Revenue

0.7x

Revenue Growth

7.6%

Revenue Growth Forecast

5.3%

Revenue

27.376 B

Net Income to Company

-48 M

EBITDA

1.682 B

EBITDA Growth

9.8%

EBITDA CAGR (5y)

-12.6%

EBITDA Growth Forecast

-7.9%

Common Equity

10.411 B

Total Debt / Total Capital

31.3%

Current Ratio

0.9x

Dividend Yield

2.1%

🎁Great Opportunity! Be one step ahead in the world of investment with Investing Pro+! Now with a channel-specific +15% discount and a total of 70%, don't miss this opportunity! 📈

CODE: sepethissepro

As SepetSepethisse channel, we wish you success in your investments.

PNR ( NYSE ) için analizim :)Temettü veren bir şirkettir. 3 mayısta temettü ödemesi görülmekte. 0.23 USD

Havuz ekipmanları

Su arıtma bileşenleri

Yemek servisi

Evde su arıtma

Su bertarafı

Su kaynağı

Tarımsal püskürtme nozulları ve pompalar

Manitowoc buz makinaları

Paylaşımlarım kendi bilgi ve görüşlerimdir. Yatırım tavsiyesi değildir.

THYAO için analizim :)Hedefi 308.00 bandıdır, fakat ihtiyatlı olanlar hedefi 300.00 ile 308.00 arası olarak düşünebilirler. THYAO hissesini yayınımda da anlattım.

Paylaşımlarım kendi bilgi ve görüşlerimdir. Yatırım tavsiyesi değildir.

MERCEDES BENZ için analizim :)Uzun zamandır takip ettiğim bir hisse ve doğru an çok yakın. Paylaşımlarım kendi bilgi ve görüşlerimdir. Yatırım tavsiyesi değildir.

AMAZON hissesinde hedefimiz geldi :)Faydalananlar olduysa sevinirim. Portföyümdeki hisselerden biri olan AMAZON'u sizlerle de paylaşmış oldum.

Paylaşımlarım kendi bilgi ve görüşlerimdir. Yatırım tavsiyesi değildir.

VISA NYSE'de yer almaktadır.Destek ve dirençleri belirttim. İşaret ettiğim fiyat aralığına ulaşacak.

Paylaşımlarım kendi bilgi ve görüşlerimdir. Yatırım tavsiyesi değildir.

LTHM NYSE'de yer almaktadır. Enerji depolama ve akü sistemlerinde lityum ürünleri, elektrikli araçların devriminden ve şarj edilebilir lityum iyon piller için sabit depolama uygulamalarından elektronik, ev, askeri ve tıbbi uygulamalarda şarj edilemeyen pillerin tarihsel kullanımlarına kadar yeni nesil mobilite ve yeşil enerjiye güç sağlamaya yardımcı oluyor.

Bir de polimer uygulamalarına yönelik ürünlerinde, doğa ile daha uyumlu “yeşil” oto lastikler ve daha hafif iç malzemelerle otomobillerin yakıt verimliliğini artırıyor. Ayrıca yol kalitesini iyileştiriyor ve kullanım ömrünü uzatıyor ve geniş kapsamlı uygulamalarda daha iyi yapıştırıcı, sızdırmazlık ve kalıplama özellikleri sağlıyor.

Evet dostlar, tanıtıma devam... Gres yağında da kullanılan bir ham madde. Çok çeşitli sıcaklık ve hava koşullarında son derece çok yönlü ve güvenilir olan Livent lityum hidroksit, tarım, otomotiv, havacılık, denizcilik, demiryolu ve üretim uygulamaları için tasarlanmış günümüzün yüksek performanslı gresleri için önemli bir hammaddedir.

Havacılık sektörü için; ticari ve askeri uçakların yanı sıra roketlerin daha fazla yük taşımasına ve daha fazla yakıt tasarrufu sağlamasına yardımcı olan şirketin yüksek saflıktaki lityum metali, Batı Yarımküre'de üretilen tek metaldir.

İlaç ve zirai ilaçlar için şirketin ürünleri ilaç endüstrisinin yüksek teknik standartlarını karşılamaktadır ve diğer sağlık sorunlarının yanı sıra hipertansiyon, kardiyovasküler bozukluklar ve obeziteyi tedavi etmek için kullanılan ilaçlarda kilit bir bileşendir. LTHM'nin ürünleri, yetiştirdiğimiz ve yediğimiz gıdaların korunmasına yardımcı olan tarımsal uygulamaların yapılmasında da önemli bir bileşendir.

Ve son olarak şirket şunu diyor. Hava işleme, seramik ve camdan inşaat, boyalar, metalurji ve yarı iletkenlere kadar, müşterilerin lityum ile mümkün olan çok çeşitli kritik uygulamalar oluşturmasına yardımcı olan güvenilir bir ortağız.

Evet sevgili dostlar güzel bir şirketi daha sizlere tanıtmış oldum. Bu şirket neler yapıyor, hangi sektörlerin içinde sizlerle paylaştım.

Paylaşımlarım ve analizlerim kendi bilgi ve görüşlerimdir. Yatırım tavsiyesi değildir.

LAlış

CLVR NASDAQ'ta yer almaktadır.Sağlık sektöründe sıkça kullanılan bir ürün olan kenevirin kansere karşı koruyucu özelliğinin olduğu da bilimsel araştırmalarla ortaya konuldu. 250 hastalığın tedavisinde ilaç olarak kullanılan kenevirin, felç ve AIDS gibi hastalıklara karşı bile etkili olduğu kanıtlandı. MS ve romatizma gibi hastalıklarda spastik kasılmalar, kronik ağrılar ve sinir ağrıları gibi şikayetlere karşı kullanılabiliyor. Kanser ve AIDS gibi hastalıklarda iştah açıcı özelliği de bulunuyor.

Clever Leaves, federal ve eyalet yasalarına uygun olarak faaliyet gösterme misyonuna sahip, küresel esrar işinin ekolojik olarak sürdürülebilir, büyük ölçekli yetiştirme ve farmasötik dereceli işlemeye odaklanan çok uluslu bir esrar şirketidir. Amerika Birleşik Devletleri, Kanada, Kolombiya ve Almanya'daki operasyonlar ve yatırımlarla Clever Leaves, sermaye verimliliği ve hızlı büyüme üzerine kurulu bir temelle etkili bir dağıtım ağı oluşturdu. Clever Leaves, önde gelen çok uluslu bir operatör ve farmasötik dereceli kannabinoidlerin lisanslı üreticisidir. Kannabinoidler, beyindeki nörotransmitter salınımını değiştiren hücrelerdeki kannabinoid reseptörleri üzerinde etkili olan çeşitli kimyasal bileşikleri kapsayan bir sınıftır.

Portföyümde olan bir hisseyi daha sizlerle paylaştım. Yurt dışı hisselerde portföyümde 40 adet şirket bulunmakta. ABD - Almanya - Fransa olmak üzere toplam 40 farklı hisseden oluşan bir portföyüm var. Zaman zaman sizlerle de paylaşıyorum. Yukarıdaki yazımda Clever Leaves şirketi ne iş yapar onu anlattım. Umarım açıklayıcı ve faydalı olmuştur.

Bu hisse ile ilgili uzun vadeli beklentim 3 Doları aşması yönünde. Paylaşımlarım kendi bilgi ve görüşlerimdir. Yatırım tavsiyesi değildir.

CAlış

NVDA için analizim :)Portföyümdeki hisselerden biri de NVDA hissesidir. Günümüzün ve geleceğin teknolojisi.

Paylaşımlarım kendi bilgi ve görüşlerimdir. Yatırım tavsiyesi değildir.

AIR için analizim :)Tasarladığı ve ürettiği sivil, askeri uçakların dünya genelinde satışını yapar. Uçaklar hem Avrupa Birliği içinde hem de diğer ülkelerde üretilir.

Şirketin üç ana bölümü vardır; ticari uçaklar, savunma ve uzay, helikopterler.

Paylaşımlarım kendi bilgi ve görüşlerimdir. Yatırım tavsiyesi değildir.

PEKGY Price Action AnalizHaftalıkta alım bölgesine gelmiş bir hisse. Tepki için değerlendirilebilir. Bulunduğu bölgeden tepki alması durumunda ilk kar al bölgesi 1.67/1.76 bandı. Eğer talep bölgesi olarak çizdiğimiz 1.10/1.23 bandı alıcılı olarak çalışmazsa ve 1.10 altında haftalık kapanış almışsak stop olup en dip bölge yani 0.56/0.71 bandı beklenebilir. Ancak ben stop olmak yerine aşağıdan kademeli alım yapmayı tercih ederim. Şimdilik yükselişler hep satış fırsatı olacaktır. Aylık mum mometumu çok fazla olduğu için karşısında pozisyon tutmanın anlamı yok. Kar al bölgesinde boşalt doldur yapmak mantıklı olacaktır. Bol kazançlar.