2026'da Doğalgaz Fiyatları Çökecek mi, Fırlayacak mı?Doğalgaz piyasası 2026'da kritik bir dönüm noktasında duruyor; basit bir emtiadan jeopolitik bir silaha ve ekonomik bir güce dönüşüyor. "Üçüncü dalga" olarak adlandırılan küresel LNG kapasitesindeki büyük artış, tüm enerji manzarasını yeniden şekillendiriyor. ABD, günde 108,5 milyar kübik ayaklık rekor üretim seviyelerine ulaşırken, Katar'dan Körfez Kıyısı'na kadar yeni sıvılaştırma tesisleri 2030 yılına kadar piyasaları ek 300 milyar metreküp gazla doldurmaya hazırlanıyor. Bu bolluk iç piyasa fiyatlarını düşürerek Amerikan tüketicilerine 17 yılda 1,6 trilyon dolar tasarruf sağladı ve benzin fiyatlarını 4 yılın en düşük seviyesine çekti.

Ancak, bu arz fazlası bir paradoks yaratıyor. Kuzey Amerikalı üreticiler benzeri görülmemiş bir üretimi sürdürürken, bölgesel piyasalar birbirine bağlandıkça küresel oynaklık şiddetleniyor. Katar'daki bir üretim kesintisi artık Houston'daki fiyatları etkiliyor; Tokyo'daki bir soğuk hava dalgası Berlin'deki üretim maliyetlerini vuruyor. Jeopolitik riskler dramatik bir şekilde arttı; boru hatları meşru askeri hedefler haline geldi, altyapıya yönelik siber saldırılar endüstriyelleşti ve geleneksel ittifaklar yaptırımlar altında çatlıyor. Rusya'nın Azerbaycan üzerinden Avrupa'ya giden gaz akışı, enerji güvenliğinin nasıl stratejik bir manipülasyon alanı haline geldiğini örneklendiriyor.

Teknoloji hem fırsatları hem de riskleri hızlandırıyor. Yapay Zeka artık arama kararlarını ve ticaret algoritmalarını yönlendirirken, uydular metan sızıntılarını denetliyor. Yine de sektör varoluşsal tehditlerle karşı karşıya: devlet destekli bilgisayar korsanları kontrol sistemlerini hedef alıyor, karbon düzenlemeleri küresel olarak sıkılaşıyor ve atıl varlıkların ekonomisi büyük bir tehdit oluşturuyor. Sermaye disiplini, üreticilerin hacim yerine marjlara öncelik vermesiyle önceki döngülerin "patlama-çöküş" zihniyetinin yerini aldı. Devasa arz, jeopolitik gerilim ve teknolojik dönüşümün birleşimi, tek kesinliğin radikal belirsizlik olduğu bir piyasa yaratarak doğalgazı aynı anda hem daha bol hem de her zamankinden daha değişken hale getiriyor.

Geopolitics

Altın ATH Tesadüf Değil – USD’yi Savunma SavaşıBombalar ve mermiler sadece bir sis perdesi.

Gerçek savaş, dünyanın parasını kimin kontrol ettiği ile ilgili.

Ve Trump’ın tam bu zamanda sahneye çıkmasının nedeni de bu.

Bu bir silahlı savaş değil.

Bu, ABD dolarını koruma savaşı.

ABD’nin hamlelerine tek tek bakarsan, her şey çok karışık görünür:

İran üzerindeki baskı

Venezuela’ya yaptırımlar ve kontrol

Rusya ile sert duruş ama aynı zamanda diyalog

Yeni trader’lar için → tam bir kaos gibi.

Ama hepsini tek bir satranç tahtasına koyduğunda, tek bir hedef var:

👉 Dünyanın hâlâ USD’ye ihtiyaç duymasını sağlamak.

Petrol değil.

İran değil.

Venezuela değil.

👉 Ödeme para birimi.

USD neden bu kadar önemli?

Bugünün ABD’si:

Ucuz iş gücüyle rekabet etmiyor

Ucuz ürünleri seri üretmiyor

İhracatla yaşamıyor

👉 ABD, para ve finansal sistemle yaşıyor.

USD merkezî rolünü kaybederse:

Para basmak zorlaşır

Ulusal borç gerçek bir yüke dönüşür

Askerî güç, “krediye dayalı” desteğini kaybeder

👉 USD’yi kaybetmek = süper güç statüsünü kaybetmek.

Gerçek sorun nerede başlıyor?

Bazı ülkeler Çin’e petrol satarken USD kullanmıyor, onun yerine:

Çin yuanı

İkili takas sistemleri

ABD kontrolü dışındaki sistemler

👉 ABD için bu,

tek bir kurşun bile sıkılmadan yapılan doğrudan bir güç saldırısıdır.

Peki Trump ne yapıyor?

Petrolü ele geçirmek için savaşmıyor.

Toprak almak için savaşmıyor.

👉 USD dışı petrol ticaretini riskli hâle getiriyor.

Oldukça pragmatik hamleler:

Kontrollü istikrarsızlık yaratmak

“Sistem dışı” petrol akışını zorlaştırmak

Ülkeleri tekrar USD’ye dönmeye zorlamak çünkü… daha güvenli

Trader’lar için basit bir örnek

Sadece tek bir para birimi kabul eden bir pazar düşün.

Bir şey almak istiyorsan

o parayı kullanmak zorundasın.

Bir gün bazı tezgâhlar der ki:

“Başka para da kabul ediyoruz, daha ucuz.”

Pazarın sahibi tezgâhları kapatmaz.

Sadece şunları yapar:

Satışı zorlaştırır

Teslimat riskini artırır

Denetimleri sıkılaştırır

👉 Sonunda o tezgâhlar,

baş ağrısı olmasın diye eski paraya geri döner.

USD ve petrol tam olarak böyle çalışır.

Hepsini birleştirelim – trader bakış açısı

İran – Venezuela – Orta Doğu

Bunlar rastgele olaylar değil.

👉 Bu, parasal düzeni koruma savaşıdır.

Trump:

Petrol için savaşmıyor

Ahlak için savaşmıyor

👉 Ödeme para birimi için savaşıyor.

Dünyayı USD’ye daha az bağımlı hâle getiren herkes

otomatik olarak hedef olur.

SONUÇ – trader tarzı, hafif alaycı 😄

Altın ATH yapıyorsa, bu piyasanın delirmesi değil.

👉 Bu, küresel “geçiş ücreti parası”nı koruma savaşının sonucu.

Bunu anlarsan:

Grafikler daha az “saçma” görünür

Her yüksek mumda short açma isteğin azalır

Hesabın daha az kalp krizi geçirir 😄

Ama dur 😄

Asıl soru şu:

Büyük oyuncular parasal satranç oynarken,

küçük trader’lar silinmemek için nerede durmalı?

Bir sonraki bölümde şunları konuşacağım:

Neden ATH’de altın SELL etmek hayatta kalmayı zorlaştırır

Ne zaman BUY kovalamak aptallıktır, ne zaman doğru hamledir

Grafik sanki kovalanıyormuş gibi koşarken

trader’lar ekmek parasını nasıl korur

👉 Eğer buraya dokunduysa, 🚀 bırak

Yeterince 🚀 olursa devam ederim – sır yok 😏

Modern Savaşı Yeniden Tanımlayan Savunma Hissesi Bu mu?Elbit Systems, kontrgerilla harekatından yüksek yoğunluklu akran çatışmalarına geçişten yararlanarak kendini küresel savunma dönüşümünün merkezine konumlandırdı. 25,2 milyar dolarlık rekor sipariş birikimi ve 2025'in 3. çeyreğinde 1,92 milyar dolara ulaşan (yıllık %12 artış) geliriyle şirket, Avrupa'nın yeniden silahlanması ve Asya-Pasifik deniz modernizasyonu sırasında olağanüstü bir uygulama performansı sergiledi. Kara Sistemleri segmenti, modern savaşın mühimmat yoğun doğasına hitap eden topçu ve araç modernizasyonlarının etkisiyle %41 oranında büyüdü.

Şirketin teknolojik hendeği, savaş ekonomisini temelden değiştiren çığır açıcı sistemlere dayanıyor. Iron Beam lazer savunma sistemi, geleneksel önleyiciler için 50.000 dolara karşılık atış başına yaklaşık 3,50 dolarlık bir maliyetle önleme sağlarken, Iron Fist aktif koruma sistemi NATO gösterilerinde hipersonik tank mühimmatlarını önleyerek benzeri görülmemiş bir başarıya imza attı. Bu yenilikler, gelişmiş elektronik harp takımları ve siber korumalı C4I sistemleriyle birleşerek, 2,3 milyar dolarlık stratejik bir anlaşma ve 1,635 milyar dolarlık bir Avrupa "Dijital Ordu" modernizasyon programı da dahil olmak üzere devasa çok yıllı sözleşmeleri güvence altına aldı.

Enflasyonist baskılara rağmen faaliyet kar marjları %9,7'ye yükselirken, işletme nakit akışı 2025'in ilk dokuz ayında %458 artışla 461 milyon dolara ulaştı. Şirketin yerelleştirilmiş Avrupa üretimi ve teknoloji transferi ortaklıkları stratejisi siyasi engelleri aşarak onu NATO pazarlarında yerel bir tedarikçi olarak konumlandırdı. Sipariş birikiminin %38'inin 2026 sonundan önce teslim edilmesi planlandığından Elbit, sanayi sektöründe nadir görülen bir gelir öngörülebilirliği sunuyor. Bu durum, yatırımcıların şirketi geleneksel bir savunma üreticisinden ziyade yüksek marjlı bir teknoloji firması olarak fiyatlandırmasıyla primli değerlemesini haklı çıkarıyor.

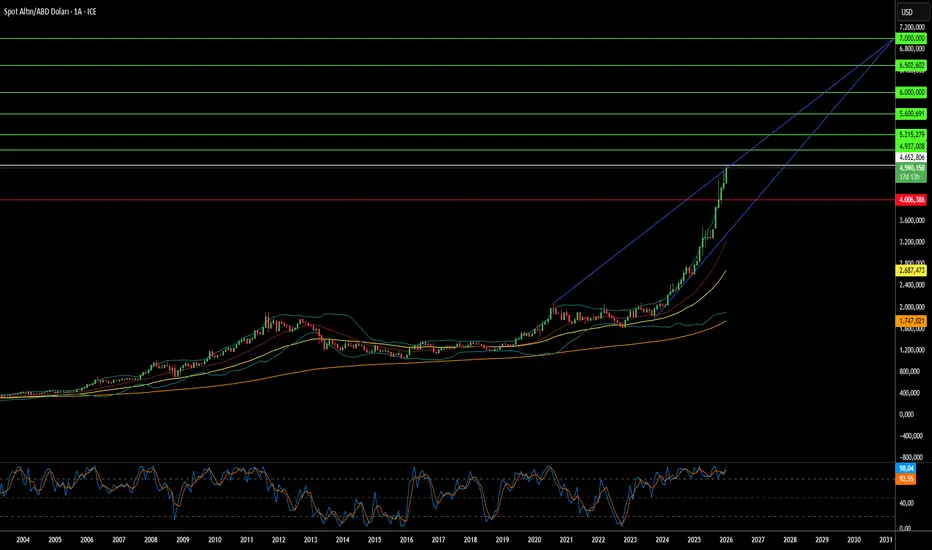

Altındaki Dönüşüm 7.000 Dolarlık Hedef Fiyatı Haklı Çıkarır mı?Küresel altın piyasası, metalin pasif bir portföy korumasından stratejik bir zorunluluğa dönüştüğü temel bir paradigma değişimi yaşıyor. ABD ulusal borcunun 38 trilyon doları aşması ve borç/GSYH oranının %124'ün üzerine çıkmasıyla rapor, egemen borç değer kaybının matematiksel olarak kaçınılmaz hale geldiğini savunuyor. Eş zamanlı olarak, Ocak 2026'da Venezuela Başkanı Maduro'nun yakalanması gibi jeopolitik kırılmalar, ülkeleri dolar rezervlerine olan bağımlılıktan uzaklaştırıyor. BRICS ittifakının Ekim 2025'te %40 altın destekli "Unit" para birimini piyasaya sürmesi, altının nihai tarafsız rezerv varlık olarak yeniden paraya dönüştürülmesi çabasını simgeliyor.

Bu yapısal güçlerin birleşimi, bir "arz sıkışıklığı" yaratıyor. Küresel borcun 346 trilyon dolara yaklaşması ve siber savaş risklerinin altının dijital manipülasyona bağışık "analog koruma" statüsünü vurgulamasıyla rapor, ons başına 7.000 doları bir spekülasyon değil, stratejik bir varlığın rasyonel yeniden fiyatlandırması olarak öngörüyor. Tez, altının bir portföy çeşitlendiricisinden; merkez bankaları, teknoloji şirketleri ve yatırımcılar için "olmazsa olmaz" bir stratejik materyale dönüştüğünü savunuyor.

Parasal dinamiklerin ötesinde altın, geleceğin teknolojik altyapısı için vazgeçilmez hale geliyor. Yapay zeka devrimi, NVIDIA'nın B200 GPU'su gibi yüksek performanslı çiplerde altın kullanımını zorunlu kılarak inelastik bir endüstriyel talep yaratıyor. Altın arzı üzerindeki bu "YZ vergisi", metali kalıcı olarak dolaşımdan çıkarıyor. Basel III düzenlemeleri, fiziksel altını Katman 1 (Tier 1) varlık statüsüne yükselterek talebi daha da artırdı. Ayrıca, kuantum hesaplama ve Çin'in 6G ağları gibi alanlardaki yeni uygulamalar tamamen yeni tüketim kaynakları oluşturuyor.

Oksijen Emilimi Bir Kablosuz Devrimi Yaratabilir mi?Peraso Inc. (NASDAQ: PRSO), 60GHz milimetre dalga spektrumunda jeopolitik, fizik ve yarı iletken inovasyonunun kesişme noktasında faaliyet göstermektedir. Batılı hükümetler, "Sök ve Değiştir" (Rip and Replace) girişimleriyle Çin telekomünikasyon altyapısını tasfiye ederken, Peraso, TSMC tarafından üretilen ve "Temiz Ağ" standartlarını karşılayan Kuzey Amerika tasarımı silikon çözümleriyle stratejik bir kazanan olarak öne çıkıyor. Şirketin teknolojisi, atmosferik fiziğin tuhaf bir özelliğinden yararlanıyor: Oksijen molekülleri 60GHz sinyallerini 1-2 kilometre içinde emiyor; bu durum hem bir sınırlama hem de stratejik bir avantaj yaratıyor. Bu fenomen, frekans yeniden kullanımı için mekansal izolasyon ve doğal fiziksel katman güvenliği sağlayarak Peraso'nun çözümlerini yoğun kentsel ağlar, askeri taktik iletişim ve yeni nesil VR/AR cihazları için ideal kılıyor.

Şirket liderliği, gelişmekte olan bağlantı teknolojilerinin standartlaştırılmasında kanıtlanmış bir uzmanlığa sahiptir. Peraso, IEEE 802.11ay (WiGig) için dokuz Temel Standart Patente (SEP) sahiptir ve bu da uyumlu cihaz üreten üreticiler üzerinde lisanslama gücü yaratmaktadır. 2025'in 3. çeyreğinde gelirin 3,2 milyon dolara ulaşmasına (%45 artış) rağmen, Mobix Labs'ın hisse başına 1,30 dolarlık teklifiyle görüldüğü üzere hisse senedi hala derin bir şekilde düşük değerlenmiş durumdadır.

Peraso'nun yatırım tezi üç sütuna dayanmaktadır: Güvenilir tedarikçilere yönelten jeopolitik rüzgarlar, spektrum sıkışıklığını çözmede 60GHz'in yeri doldurulamaz fiziği ve güçlü patent portföyü. Temel riskler arasında nakit tüketimi ve mikro ölçekli yarı iletken hisselerinin doğasında bulunan oynaklık yer almaktadır. "Kablosuz Fiber" devriminde asimetrik getiri arayan yatırımcılar için Peraso, bağlantı pazarının göz ardı edilmiş bir köşesinde karşıt bir derin teknoloji fırsatını temsil ediyor.

Bilim Ölürken Para Birimi Yükselebilir mi?Arjantin pesosu, 2026 yılında tarihi bir yol ayrımında duruyor; benzeri görülmemiş mali disiplinle istikrara kavuşmuş olsa da bilimsel altyapının sistematik olarak dağıtılmasıyla zayıflamış durumda. Başkan Javier Milei yönetimi imkansız görüneni başardı: GSYİH'nin %1,8'i oranında bütçe fazlası ve %211'den aylık yaklaşık %2 gibi yönetilebilir oranlara düşen enflasyon. Pesonun sıkıntılı bir varlıktan emtiaya dayalı bir para birimine dönüşümü, devasa Vaca Muerta enerji oluşumuna, lityum rezervlerine ve siyasi risk primlerini azaltan ABD uyumlu bir ticaret çerçevesine dayanıyor. Ocak 2026'da başlayacak yeni enflasyona endeksli döviz bantları normalleşmeye işaret ederken, enerji ihracatının 2050 yılına kadar kümülatif olarak 300 milyar dolar getirmesi öngörülüyor.

Ancak bu finansal rönesans, derin bir entelektüel krizi maskeliyor. Arjantin'in önde gelen araştırma konseyi CONICET, reel bütçesinde %40 kesintiye uğradı, 1.000 personelini kaybetti ve araştırmacıların %10'unun sistemi terk ettiği bir beyin göçünü tetikledi. Maaşlar reel bazda %30 eridi, bu da bilim insanlarını Uber şoförlüğüne ve vasıfsız işlere zorladı. Patent başvuruları yıllık 406 ile son on yılların en düşük seviyesine gerilerken, ülke inovasyon çıktılarında 64. sırada olmasına rağmen inovasyon girdilerinde küresel çapta 92. sırada yer alıyor. Yönetim, kamu bilimini mali israf olarak görüyor ve eleştirmenlerin "bilimkırım" (scienticide) olarak adlandırdığı, on yıllardır inşa edilen araştırma kapasitesinin sistematik yıkımını yaratıyor.

Pesonun geleceği, jeolojik zenginliğin bilişsel körelmeyi telafi edip edemeyeceğine bağlı. RIGI rejimi (30 yıllık mali istikrar sunan) altındaki enerji ve madencilik yatırımları milyarlarca doları buluyor ve ödemeler dengesini temelden değiştiriyor. Yine de teknoloji üzerindeki ithalat vergilerinin kaldırılması Tierra del Fuego'nun montaj sektöründeki 6.000 işi tehdit ederken, araştırma laboratuvarlarının içinin boşaltılması biyoteknoloji, nükleer enerji ve yazılım geliştirmedeki uzun vadeli kapasiteyi tehlikeye atıyor. ABD uyumuna yönelik jeopolitik bahis, IMF desteğiyle köprü finansmanı sağlıyor ancak hayati bir ticaret ortağı olan Çin ile yaşanan gerilimler kırılganlık yaratıyor. Arjantin, bilgi ekonomisi kasıtlı olarak içi boşaltılmış bir emtia süper gücüne dönüşüyor ve şu soruyu akıllara getiriyor: Bir ulus, beyin gücünü varillerle takas ederek uzun vadede refaha erebilir mi?

Platinum Market 2025: Deficit and Hydrogen BoomDünya Uykusunda Bir Platin Felaketine mi Yürüyor?

Küresel ekonomi, BRICS+ ittifakının birincil platin üretiminin büyük çoğunluğu da dahil olmak üzere kritik mineraller üzerindeki kontrolünü etkili bir şekilde sağlamlaştırdığı, kaynak milliyetçiliği ile tanımlanan tehlikeli bir döneme giriyor. Jeopolitik parçalanma derinleşirken Batı, yeşil dönüşümü için gerekli olan metaller konusunda Rusya ve Çin gibi rakiplerine büyük ölçüde güvenerek ciddi bir stratejik savunmasızlıkla karşı karşıya kalıyor. Bu bağımlılık, ticaretin bir silaha dönüştürülmesiyle daha da artmaktadır; diğer stratejik mineraller üzerindeki ihracat kontrolleri, hidrojen yakıt hücreleri ve elektroliz için kritik bir metal olan platinin, yaklaşan "emtia karteli" stratejisinin bir sonraki hedefi olabileceğinin sinyalini vermektedir.

Eş zamanlı olarak piyasa, 2025 yılına kadar 850.000 ons gibi kritik bir seviyeye ulaşması öngörülen ciddi ve yapısal bir arz açığıyla boğuşuyor. Bu açık, çöken enerji altyapısının, işgücü istikrarsızlığının ve lojistik başarısızlıkların üretimi boğduğu Güney Afrika'daki birincil üretim çöküşünden kaynaklanmaktadır. Durum, ekonomik baskıların eski araçların hurdaya ayrılmasını azaltması ve yer üstü stoklarının hızla tükendiği bir dönemde ikincil tedarik hatlarını kurutmasıyla ortaya çıkan bir "geri dönüşüm uçurumu" ile daha da kötüleşmektedir.

Bu arz şoklarına rağmen talep, platinin Proton Değişim Membranlı (PEM) elektrolizörler ve ağır hizmet tipi yakıt hücreli araçlar için vazgeçilmez bir katalizör olduğu hidrojen ekonomisi tarafından yönlendirilen bir tsunamiye hazırlanıyor. Yatırımcılar tarihsel olarak platine içten yanmalı motorların dar merceğinden bakmış olsa da, hibrit araçlardan gelen dirençli talep ve katı Euro 7 emisyon düzenlemeleri otomotiv kullanımının güçlü kalmasını sağlamaktadır. Ayrıca, hidrojen sektörünün 2030 yılına kadar %32'lik şaşırtıcı bir yıllık bileşik büyüme oranıyla (CAGR) büyüyeceği ve mevcut tedarik zincirinin karşılayamayacağı tamamen yeni bir yapısal talep yaratacağı öngörülmektedir.

Sonuç olarak makale, platinin stratejik zorunluluğuna ve sert bir varlık olarak parasal değerine rağmen derin bir iskonto ile işlem gördüğünü ve fiyatının ciddi şekilde yanlış belirlendiğini savunmaktadır. Arz yıkımı, jeopolitik güç ve üstel yeşil talebin birleşimi bir "Platin Süper Döngüsü "nün geldiğine işaret etmektedir. Siber savaşın madencilik altyapısı için görünmez bir ek risk oluşturması ve Çin'in hidrojen teknolojisinde patent hakimiyetini agresif bir şekilde güvence altına almasıyla, değeri düşük bu varlığı elde etme penceresi kapanıyor ve platini önümüzdeki on yılın potansiyel "zirve ticareti" (apex trade) olarak konumlandırıyor.

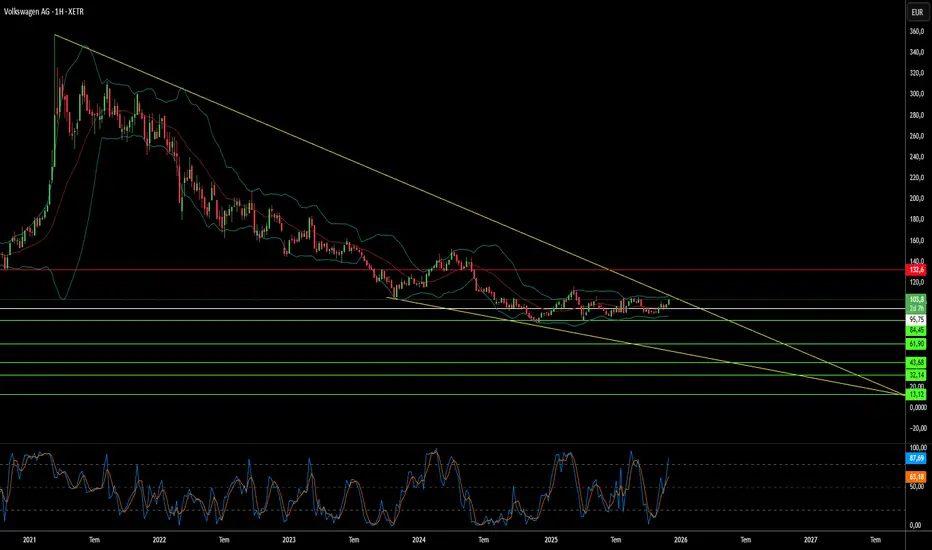

Avrupa’nın endüstriyel tacındaki mücevher sessizce sökülüyor mu?Volkswagen Grubu bir zamanlar Alman mühendislik hâkimiyetinin ve savaş sonrası Avrupa toparlanmasının sembolü döngüsel bir düşüş değil, yapısal bir söküm yaşıyor. Şirket tam bir fırtınayla karşı karşıya: Nexperia yarı iletken kriziyle açığa çıkan jeopolitik kırılganlık (Çin kritik tedarik zincirlerindeki hâkimiyetini artırdı), felaket düzeyinde işçilik maliyeti dezavantajı (Almanya’da araç başına 3.307 dolar - Çin’de 597 dolar) ve 12 milyar avro harcayıp neredeyse hiçbir şey üretemeyen CARIAD yazılım biriminin tam bir başarısızlığı. Sonuç emsalsiz: 2030’a kadar Almanya’da 35 bin işten çıkarma, 87 yıl sonra ilk fabrika kapatmalar, Golf üretiminin Meksika’ya kaydırılması.

En çarpıcı olan teknolojik teslimiyet. VW, Amerikan girişimi Rivian’a 5,8 milyar dolar, Çinli elektrikli araç üreticisi XPeng’e 700 milyon dolar yatırıyor stratejik ortaklık olarak değil, kendi geliştiremediği yazılım ve platform yeteneklerini çaresizce satın alma girişimi olarak. Eskiden Çin ortak girişimlerine teknoloji sağlayan şirket, şimdi 2014’te kurulan bir Çinli startup’tan komple araç platformu satın alıyor. Bu arada kâr motoru çöktü: Porsche’un 2024 3. çeyrek faaliyet kârı %99 düşerek sadece 40 milyon avroya indi; VW’nin Çin pazar payı %17’den %13’ün altına geriledi, kritik EV segmentinde sadece %4 payı kaldı.

Bu sadece kurumsal yeniden yapılandırma değil, temel bir güç transferidir. VW’nin “Çin’de, Çin için” stratejisi 3 bin mühendisi Hefei’ye taşıyor ve Çin yargı yetkisi altında ayrı bir teknolojik ekosistem kuruyor; böylece şirketin fikri mülkiyeti ve gelecekteki geliştirme faaliyetleri sistemik bir rakibin kontrolüne bırakılıyor. Patent analizi değişimi doğruluyor: BYD batarya ve EV teknolojisinde 51 bin patentle hendek kazmışken, VW’nin portföyünün büyük kısmı eski içten yanmalı motorları koruyor — elektrikli gelecekte mahsur kalan varlıklar. Tanık olduğumuz şey Almanya’nın rekabete uyum sağlaması değil, Avrupa’nın en önemli imalat sektörünün kontrolünü kaybetmesi; mühendislik ve yenilik giderek Çin ellerinde, Çin topraklarında ve Çin kurallarına göre yapılıyor.

SanDisk, Yapay Zeka Ekonomisinin Temellerini mi Kuruyor?SanDisk Corporation (NASDAQ: SNDK), Şubat 2025'te Western Digital'dan ayrılmasından bu yana, Yapay Zeka (AI) altyapısı patlaması için mükemmel bir şekilde konumlanmış, sadece flash belleğe odaklanan saf bir güç merkezi olarak ortaya çıktı. Şirketin hisseleri, teknolojik yenilik, jeopolitik manevra ve makroekonomik olumlu rüzgarların nadir birleşiminin etkisiyle, Morgan Stanley'in 273 dolara kadar hedefler öngörmesiyle hisse başına 230 dolara doğru fırladı. Ayrılık, "holding indirimi"ni ortadan kaldırarak önemli hissedar değeri açığa çıkardı ve SanDisk'in yalnızca flash belleğe odaklanan agresif bir strateji izlemesine olanak tanıdı. Aynı zamanda, sabit disk sürücüsü (HDD) işi bağımsız olarak faaliyet gösteriyor.

Şirketin BiCS8 teknolojisi, CMOS Bonded to Array (CBA) tasarımını kullanarak %50 daha yüksek bit yoğunluğu ve 4.8Gb/s'ye ulaşan G/Ç (I/O) hızları elde eden 3D NAND mimarisinde bir atılımı temsil ediyor; bunlar, AI eğitim ve çıkarım iş yükleri için kritik yeteneklerdir. Bu teknolojik sıçrama, Japonya'daki Kioxia ile stratejik üretim ortaklıkları ve Çin varlıklarının JCET'ye hesaplanmış bir şekilde elden çıkarılmasıyla birleştiğinde, SanDisk'i kritik pazarlara erişimi sürdürürken ABD-Çin yarı iletken çatışmasında yolunu bulmaya konumlandırıyor. NAND flash pazarı, yıllarca süren yetersiz yatırımın ardından yapısal bir arz sıkıntısı yaşıyor, bazı kategorilerde sözleşme fiyatları %60'tan fazla artarken, üreticiler gelişmiş üretim tesislerinin (Fabs) 18-24 aylık inşaat süresi nedeniyle 2026'nın sonlarına kadar yeni kapasiteyi devreye alamıyorlar.

SanDisk'in finansal performansı, bu stratejik konumlandırmayı doğruluyor; 2025'in 4. çeyrek geliri 1,901 milyar dolara (yıldan yıla %8 artış) ulaştı ve bulut segmenti geliri yıllık bazda %25 büyüyerek 213 milyon dolara çıktı. Şirket, Non-GAAP brüt kar marjlarını %26,4'e çıkarırken, planlanandan önce 91 milyon dolarlık net nakit pozisyonu elde etti. 122,88 TB'lik SN670 UltraQLC ve PCIe Gen5 DC SN861 gibi kurumsal SSD'ler (Katı Hal Sürücüleri), AI iş yüklerinin HDD'lerin yoğunluğunu flash hız ile birleştirmesini gerektirmesi nedeniyle veri merkezi mimarilerinde geleneksel sabit sürücülerin yerini alıyor. Şirket ayrıca, geleneksel High Bandwidth Memory (HBM)'den önemli ölçüde daha düşük maliyetlerle petabayt ölçeğinde kapasite sunabilen High Bandwidth Flash (HBF) teknolojisine öncülük ediyor, bu da potansiyel olarak AI çıkarım ekonomisini devrimleştirebilir ve SanDisk'in AI ekonomisi için kritik bir altyapı sağlayıcısı rolünü sağlamlaştırabilir.

Hassas Onkolojinin Kalesi Çöküyor mu?2025 sonlarında, küresel teşhis endüstrisi Abbott Laboratories'in Exact Sciences'i satın alma konusunda ileri düzey müzakereleriyle ilgili söylentiler nedeniyle potansiyel bir paradigma değişikliğiyle karşı karşıya. Bu olası konsolidasyon, olumlu makroekonomik dönüşle katalize ediliyor; Fed'in faiz indirimi kararı "sermaye kışını" eritti ve Abbott gibi nakit zengini konglomeratların borçla yüksek değerli satın alımlar yapmasını sağladı. Exact Sciences 2025 üçüncü çeyrekte rekor 851 milyon dolar gelir ve önemli kârlılığa geçişle finansal dayanıklılık gösterse de, önerilen anlaşma basit bir çıkış değil stratejik zorunluluk olarak yorumlanıyor. Abbott pandemi sonrası kalıcı büyüme motoru arıyor, Exact Sciences ise "kale bilanço"ya sahip bir ortağa "üssel risk" çağında ihtiyaç duyuyor.

Pazar liderliğine rağmen Exact Sciences bağımsızlığını tehdit eden derinleşen kırılganlıklarla mücadele ediyor. Geneoscopy'ye karşı patent davasında kritik yenilgiyle fikri mülkiyet hendeği aşıldı, Cologuard'ı koruyan ana iddialar geçersiz kılındı ve anında rekabete kapı açıldı. Ayrıca, temel kimyasal öncüller için Çin tedarik zincirlerine ağır bağımlılık nedeniyle ciddi jeopolitik maruziyet var; ABD-Çin gerilimi artarsa felaket olabilir. Savunma manevrası olarak Exact Sciences, Freenome'un kan bazlı tarama teknolojisini lisanslayarak kendi dışkı bazlı test monopolünün olası erozyonuna karşı hedge yapmaya başladı.

Birleşmenin uzun vadeli değer tezi inovasyonu ölçeklendirme ve uluslararası pazarları açmada yatıyor. Exact Sciences umut verici bir boru hattına sahip: özgüllüğü %94'e çıkaran Cologuard Plus ve çoklu kanser erken tespit aracı Cancerguard. Ancak yüksek maliyetler ve uyumsuz yabancı tarama yönergeleri nedeniyle Cologuard'ı ihraç etmekte tarihsel zorluk yaşadı. Satın alma, Exact Sciences'in Abbott'ın devasa küresel altyapısını kullanarak bu engelleri aşmasını, savunmasız tedarik zincirlerini "dost kıyıya" taşımayı ve AB Tıbbi Cihaz Yönetmeliği gibi karmaşık düzenleyici çerçeveleri yönetmesini sağlayacak. Sonuçta bu işlem güvenliğe kaçış anlamına geliyor; Exact'in bilimsel inovasyonunu Abbott'ın lojistik gücüyle birleştirerek kanser teşhisinin geleceğini güvence altına alıyor.

Asya'daki Gerilimler Koruma Getirilerinizi Üç Kat Artırabilir miÇin-Japonya arasındaki jeopolitik gerilimlerin artması, Nasdaq-100 Endeksi'ni (NDX) üç kat ters leverage ile takip eden ters ETF olan ProShares UltraPro Short QQQ (SQQQ) için nasıl ikna edici bir yatırım fırsatı yaratıyor? Nasdaq-100'ün teknoloji sektörlerinde aşırı yoğunlaşması (%61 ağırlık) ve kusursuz küresel tedarik zincirlerine bağımlılığı, onu Asya-Pasifik istikrarsızlığına benzersiz şekilde savunmasız kılıyor. SQQQ'nun üç kat ters yapısı, yatırımcıların geleneksel marjin hesapları olmadan NDX düşüşlerinden kar elde etmesini sağlarken, günlük bileşik mekanizması jeopolitik krizlerin genellikle tetiklediği yüksek volatilite ve yönlü düşüş hareketlerini yakalamak için optimize edilmiştir.

Temel kırılganlık Doğu Asya'daki kritik tedarik zinciri dar boğazlarından kaynaklanıyor. Çin, elektrikli araç motorları, sensörler ve savunma sistemleri için vazgeçilmez nadir toprak elementlerinin küresel işlenmesinin neredeyse %90'ını kontrol ediyor ve geçmişte bölgesel anlaşmazlıklarda bunu Japonya'ya karşı silah olarak kullandı. Bu arada Japonya, fotorezist gibi kritik yarı iletken malzemelerde küresel pazar payının %50'sini elinde tutuyor; herhangi bir kesinti NDX şirketleri için çip üretimini durdurmaya eşdeğer. Nasdaq-100'ün yaklaşık %10'u doğrudan Çin anakarası kaynaklı gelirlerden ve neredeyse %50'si uluslararası, artan gerilimler birden fazla ana pazarda eş zamanlı gelir kayıplarını tehdit ederken pahalı tedarik zinciri bölgeselleştirmesini zorlayarak kar marjlarını sıkıştırıyor.

Fiziksel tedarik zincirlerinin ötesinde, analiz devlet destekli siber operasyonları en acil akut tehdit olarak tanımlıyor. ABD ajansları, Çinli siber aktörlerin büyük krizlerde yıkıcı saldırılar için kritik altyapı ağlarında önceden konumlandığını değerlendiriyor; Japonya daha önce Çin askeri siber saldırılarını 200 şirket ve araştırma enstitüsüne karşı rapor etti. Bu tür siber kaynaklı üretim durmaları milyarlarca dolar gelir kaybı yaratabilirken NDX değerlemelerini sürdüren yenilik çıktısını aynı anda bozabilir. Jeopolitik belirsizlik doğrudan kurumsal Ar-Ge harcamalarının azalması ve patent kalitesi ile alıntı oranlarında kanıtlanmış düşüşlerle ilişkilendirilir.

Bu risklerin birleşimi — tedarik zinciri silahlandırma, zorla bölgeselleştirme maliyetleri, jeopolitik risk primlerinden yükselen iskonto oranları ve siber savaş tehditleri — SQQQ'nun üç kat ters pozisyonu için ideal ortam yaratır. NDX değerlemelerine sağlam jeopolitik risk izlemesini entegre edemeyen şirket yönetim kurulları temel bir yönetim başarısızlığını temsil eder, çünkü küresel verimlilikten direnç odaklı tedarik zincirlerine yapısal geçiş, mevcut NDX fiyatlarını destekleyen yüksek büyüme değerlemelerini baltalayan önemli sermaye harcamaları gerektirir.

Yapay Zeka, Mermilerin Göremediğini Görebilir mi?VisionWave Holdings, gelişmekte olan bir savunma teknolojisi sağlayıcısından kritik AI altyapı ve platform entegratörüne dönüşerek, otonom askeri sistemlere yönelik acil küresel talepten yararlanmak için konumlanıyor. Şirketin stratejik evrimi, Doğu Avrupa ve Hint-Pasifik'teki artan jeopolitik istikrarsızlıktan kaynaklanıyor; Ukrayna savaşı gibi çatışmalar, savaş alanını doktrinini geleneksel ağır zırhlardan çevik, otonom platformlara doğru kökten kaydırdı. Askeri insansız kara aracı pazarının 2030'a kadar 2,87 milyar dolara ulaşması öngörülürken, İnsanlı-İnsansız Ekipman doktrinine yapısal kayma, uzun vadeli sürekli talebi ekliyor ve VisionWave'in zamanlaması NATO müttefikleri genelinde hızlanan tedarik döngüleriyle uyumlu.

Şirketin rekabet avantajı, tescilli 4D görüntüleme radar teknolojisi ve bağımsız aktüatör süspansiyonu entegre eden Varan UGV platformunda yoğunlaşıyor; bu, aşırı ortamlarda üstün görev dayanıklılığı sağlıyor. Geleneksel sensörlerin aksine, VisionWave'in 4D radarı standart ölçümlere yükseklik verisi ekliyor, 300 metreyi aşan algılama menzilleri elde ederken sis, yağmur ve karanlıkta güvenilir operasyon sürdürüyor — 24/7 askeri hazırlık için temel yetenekler. Bu teknolojik temel, PVML Ltd. ile ortaklık sayesinde güçlendiriliyor ve "güvenli dijital omurga" oluşturarak, gerçek zamanlı izin uygulama yoluyla katı güvenlik protokollerini korurken hızlı otonom operasyonları etkinleştirerek kritik Güvenlik-Hız Paradoksunu çözüyor.

VisionWave'in son kurumsal doğrulaması, gelişmekte olan oyuncudan güvenilir savunma-AI hissesine geçişini vurguluyor. Şirket, yeni hisse ihraç etmeden warrant egzersizleri yoluyla 4,64 milyon dolar topladı; bu, finansal disiplin ve hissedar güvenini gösterirken seyreltmeyi en aza indiriyor. Danışma Kurulu'na Amiral Eli Marum ve Büyükelçi Ned L. Siegel'in stratejik atamaları, karmaşık uluslararası savunma tedarik sistemlerine kritik operasyonel köprüler kuruyor ve şirketin 2025 pilot doğrulamalarından ölçekli ticarileşmeye yolunu hızlandırıyor. S&P Total Market Endeksi'ne dahil edilmesi ve Nasdaq Dorsey Wright'tan 5/5 teknik reyting ile birleştiğinde, VisionWave acil jeopolitik talep ile yeni nesil otonom savunma teknolojisinin kesişiminde kapsamlı bir değer teklifi sunuyor.

Düzenleyici Engeller Savunma Monopolleri Yaratabilir mi?Draganfly'nin Dönüşümünün Arkasındaki Jeopolitik Katalizör

Draganfly Inc. (DPRO), ticari drone yenilikçisinden savunma altyapı tedarikçisine stratejik bir dönüşüm gerçekleştirerek, piyasa rekabetinden ziyade jeopolitik zorunlulukla yönlendirilen bir değişim yürütüyor. Ulusal Savunma Yetkilendirme Yasası (NDAA), yabancı yapımı teknolojinin ABD kritik tedarik zincirlerinden dışlanmasını zorunlu kılan düzenleyici bir hendek yarattı ve Çin'in DJI gibi baskın oyuncuları anında diskalifiye etti. NDAA uyumlu Kuzey Amerikalı üreticilerden biri olarak, Draganfly milyarlarca dolarlık hükümet sözleşmelerine özel erişim kazanıyor. Şirketin Commander 3XL platformu, 22 lb yük kapasitesi, patentli modüler tasarım ve GPS'siz ortamlar için özel yazılımı ile Savunma Bakanlığı şubelerinde zaten konuşlandırılmış olup, yüksek riskli askeri uygulamalarda teknik güvenilirliğini doğrulamaktadır.

Stratejik Konumlandırma ve Savunma Ekosistemi Entegrasyonu

Şirket, Global Ordnance ile stratejik ortaklıklar yoluyla savunma pazarına giriş riskini azaltarak, Savunma Lojistik Ajansı ana yüklenicisi olarak kritik lojistik uzmanlık ve düzenleyici uyum yetenekleri sağlıyor. Eski Vekil Savunma Bakanı Christopher Miller'ın yönetim kuruluna atanması kurumsal güvenilirliği daha da güçlendiriyor. Draganfly, Florida Tampa'daki yeni bir tesis aracılığıyla kapasiteyi hızla ölçeklendirerek, ana askeri ve hükümet müşterilerine stratejik olarak yakın konumda, sadece 73 çalışanı olan varlık-hafif bir model sürdürerek AS9100 sertifikalı sözleşmeli üreticileri kullanıyor. Bu yaklaşım, sermaye harcama riskini en aza indirirken büyük hükümet ihalelerine hızlı yanıt vermeyi sağlıyor. Şirketin fikri mülkiyet portföyü, 23 verilmiş patent ve %100 USPTO onay oranı ile VTOL uçuş kontrolü, modüler gövde tasarımı, AI destekli izleme sistemleri ve şekil değiştiren robotik teknolojinin temel yeniliklerini koruyor.

Değerleme Paradoksu ve Büyüme Yörüngesi

2025 1. çeyrekte 3,43 milyon dolar kapsamlı kayıplara rağmen sadece 1,55 milyon dolar gelirle, piyasa Draganfly'ye 16,6x Fiyat-Defter Değeri premium değerleme atıyor. Bu görünür uyumsuzluk, mevcut kayıpların savunma hazırlığı, tesis genişletme, üretim sertifikasyonu ve ortaklık geliştirme gibi gerekli ön yatırımları yansıttığını yatırımcıların tanımasını yansıtıyor. Analistler, askeri sözleşme yürütülmesiyle 2026'da %155'in üzerinde patlayıcı büyüme öngörüyor. Askeri drone pazarı 2023'te 13,42 milyar dolardan 2035'te 30,5 milyar dolara ikiye katlanacak, dünya genelinde savunma bakanlıkları saldırgan ve savunma drone teknolojilerine yatırımları hızlandırıyor. Draganfly'nin rekabet avantajı, AeroVironment'in Puma 3 AE'sinin 2,5 saat uçuş süresine karşı Commander 3XL'in 55 dakikası olan üstün dayanıklılık veya menzil değil, Uzun Menzilli LiDAR sensörleri ve M.A.G.I.C. mayın temizleme sistemi gibi özel ekipmanların dağıtımı için hayati olan ağır yük kapasitesinde yatıyor.

Yürütme Riskinin Kritik Sorusu

Draganfly'nin yatırım tezi, mevcut operasyonel açıkları aşan stratejik hükümet uyumuna odaklanıyor. Şirket yakın zamanda Flex FPV drone sistemleri için ABD Ordusu sözleşmesi kazandı, yurtdışı ABD Kuvvetleri tesislerinde gömülü üretim yeteneklerini içerecek şekilde, hem teknik yetenek hem de tedarik zinciri esnekliğinin doğrulanması. M.A.G.I.C. mayın tarlası temizleme sistemi gibi entegrasyon projeleri, geleneksel keşif ötesinde görev-kritik fayda gösteriyor. Ancak, karlılık yoluna tamamen yürütmeye bağlı: Üretim kapasitesini başarıyla ölçeklendirme, uzun hükümet tedarik döngülerini gezinme ve savunma boru hattını gerçekleştirilmiş gelire dönüştürme. Şirket, özellikle güvenli, NDAA uyumlu ağır kaldırma çok rotorlu segmentte büyük bir oyuncu olmak için konumlanmış, genel sabit kanat ISR veya kitlesel ticari uygulamaları domine etmek için değil. Temel soru, Draganfly'nin savunma stratejisini yeterince hızlı yürütüp premium değerlemesini haklı çıkarabilmesi, rakipler benzer NDAA uyumlu yetenekler geliştirmeden önce.

Jeopolitik 53 Katlık Bir Prim'i Haklı Çıkarabilir mi?Metaller Şirketi (TMC), yılbaşından bu yana olağanüstü bir %790'lık sıçrama yaşadı ve Fiyat/Defter Değeri oranı 53,1x'e ulaştı; bu, sektör ortalaması 2,4x'in yirmi katından fazla. Gelir öncesi bir şirket için bu dikkat çekici değerleme, geleneksel karlılık metriklerini değil, jeopolitik kaldıraç ve kaynak kıtlığına yönelik stratejik bir bahsi yansıtıyor. Bu primi yönlendiren katalizör, Nisan 2025'te Derin Deniz Sert Mineral Kaynakları Yasası'nın (DSHMRA) yeniden etkinleştirilmesi; bu, TMC'nin ABD iştirakinin, Birleşmiş Milletler'in Uluslararası Deniz Tablası Otoritesi'nden bağımsız olarak ticari derin deniz madenciliği lisanslarını takip etmesini sağlıyor. Bu tek taraflı politika değişikliği, TMC'yi ABD'nin kritik mineral bağımsızlığının birincil aracı olarak konumlandırıyor ve yıllarca süren uluslararası düzenleyici belirsizliği atlatıyor.

Yatırım tezi, birleşen makroekonomik kuyruk rüzgarları ve teknolojik hazırlığa odaklanıyor. TMC, Clarion-Clipperton Bölgesi'nde devasa polimetalik nodül rezervlerini kontrol ediyor; tahmini 340 milyon ton nikel ve 275 milyon ton bakır içeren – elektrikli araç pilleri ve yenilenebilir enerji sistemleri için kritik malzemeler. Bu mineraller için küresel talep, mevcut politikalar altında 2030'a kadar üçe katlanacak ve net-sıfır hedefleri takip edilirse 2040'a kadar dörde katlanabilir. Şirket, 2022 derin deniz toplama denemeleriyle teknik fizibilitesini başarıyla kanıtladı; 4.000-6.000 metre derinliklerden 3.000'den fazla ton nodül kurtardı ve yüksek teknolojili operasyonel bir hendek kurdu. Korea Zinc'ten 85,2 milyon dolarlık stratejik yatırım, prim fiyatla, bu nodüllerin işlenmesinin teknik uygulanabilirliğini ve kaynak tabanının stratejik önemini daha da doğruluyor.

Ancak, önemli riskler bu iyimser anlatıyı yumuşatıyor. TMC, sıfır gelirle ve kalıcı net kayıplarla çalışıyor; warrantlar aracılığıyla önemli seyreltme riski ve 214,4 milyon dolarlık raf kaydı gelecekteki özsermaye artırımlarını işaret ediyor. Şirketin DSHMRA stratejisi, uluslararası hukukla doğrudan çatışma yaratıyor; çünkü ISA, yetkisi dışındaki herhangi bir ticari sömürüyü UNCLOS ihlali olarak reddediyor. Piyasa temelde düzenleyici arbitraj yapıyor; UNCLOS üye devletlerinden potansiyel uygulama eylemlerine rağmen ABD iç yasal çerçevelerinin yeterince sağlam olacağına bahse giriyor. Ayrıca, büyük ölçüde bilinmeyen derin deniz ekosistemleri konusunda çevresel endişeler devam ediyor; ancak TMC'nin Yaşam Döngüsü Değerlendirmeleri, nodül toplamayı karasal madenciliğe göre çevresel olarak üstün konumlandırıyor. Aşırı değerleme, nihayetinde ABD stratejik politikası ve bağımsız mineral tedariki zorunluluğunun hem uluslararası yasal zorlukları hem de derin deniz çevresel etkileri etrafındaki bilimsel belirsizliği aşacağına dair hesaplanmış bir bahis temsil ediyor.

Bellek Çipleri Jeopolitik Silah Olabilir mi?Micron Technology, emtia bellek üreticisinden kritik altyapı sağlayıcısına stratejik bir dönüşüm gerçekleştirdi ve kendini yapay zeka hesaplama talepleri ile ABD ulusal güvenlik çıkarlarının kesişim noktasına konumlandırdı. Şirketin 2025 mali yılı performansı bu dönüşümün başarısını gösteriyor; veri merkezi geliri yıllık %137 artarak toplam satışların %56'sını oluşturdu. Brüt marjlar %45,7'ye genişledi, çünkü şirket hem gelişmiş High-Bandwidth Memory (HBM) portföyünde hem de geleneksel DRAM ürünlerinde fiyatlandırma gücünü yakaladı. Bu çift marj genişlemesi alışılmadık bir piyasa dinamiğinden kaynaklanıyor: özel AI çiplerine yönelik kapasite yeniden tahsisi, eski bellekte yapay tedarik kısıtlamaları yaratarak bazı segmentlerde %30'u aşan fiyat artışlarına yol açtı. Buna karşın, HBM3E kapasitesi 2026'ya kadar tamamen satıldı.

Micron'un teknolojik liderliği, güç verimliliği ve üretim yeniliklerine odaklanıyor; bunlar doğrudan müşteri ekonomisine dönüşüyor. Şirketin HBM3E çözümleri, 1,2 TB/s'yi aşan bant genişliği sağlarken rakip 8 katmanlı yapılandırmalara göre %30 daha az güç tüketiyor — devasa veri merkezi alanlarında elektrik maliyetlerini yöneten hiperskala operatörler için kritik bir avantaj. Bu verimlilik üstünlüğü, üretimdeki bilimsel ilerlemelerle güçlendiriliyor; özellikle Aşırı Morötesi litografi kullanan 1γ DRAM'ın kitlesel üretim devreye alınması. Bu düğüm geçişi, önceki nesillere göre wafer başına %30'dan fazla bit üretirken güç tüketimini %20 azaltıyor ve rakiplerin ağır Ar-Ge yatırımlarıyla eşleştirmesi gereken yapısal maliyet avantajları yaratıyor.

Şirketin Amerika'nın tek HBM üreticisi olarak benzersiz konumu, onu bileşen tedarikçisinden stratejik ulusal varlığa dönüştürdü. Micron'un 200 milyar dolarlık ABD genişleme planı, CHIPS Yasası'ndan 6,1 milyar dolarlık fonla destekleniyor ve on yıl içinde DRAM kapasitesinin %40'ını yerli üretmeyi hedefliyor. Bu jeo-stratejik konumlandırma, güvenli ve yerli kaynaklı bileşenler gerektiren ABD hiperskala sağlayıcılarına ve hükümet projelerine öncelikli erişim sağlıyor; bu, anlık teknolojik özelliklerden bağımsız bir rekabet avantajı. 3D bellek yığma ve güvenli önyükleme mimarilerini kapsayan güçlü fikri mülkiyet portföyüyle birleşince, Micron tipik yarı iletken endüstrisi döngülerini aşan çok katmanlı savunma katmanları kurdu; bu da yapısal sürücülerle sürdürülebilir yüksek marjlı büyüme için yatırım tezini doğruluyor.

Işık Gerçekten Yapay Zekanın Geleceğini Güçlendirebilir mi?Yapay zekanın üstel yükselişi, geleneksel elektronik altyapının fiziksel sınırlarını ortaya çıkardı. Bir zamanlar hesaplamanın omurgası olan elektrik bağlantıları, artık artan veri talepleri altında mücadele ediyor, muazzam ısı üretiyor ve enerji verimliliğinde yetersiz kalıyor. POET Technologies, bu manzarada dönüştürücü bir güç olarak ortaya çıkıyor ve Optical Interposer™ platformunu kullanarak yonga düzeyinde elektronik ve fotonik bileşenleri entegre ediyor. Bu yenilik, 800G ile 1.6T arasında veri hızları sunarak, yapay zeka kümelerinin ve hiper ölçekli veri merkezlerinin doyumsuz bant genişliği ihtiyaçlarını karşılarken enerji tüketimini çarpıcı şekilde azaltıyor.

POET’in avantajının temelinde, patentli düşük termal bütçe süreci yatıyor; bu süreç, yarı iletken üretiminde tipik olan pahalı ve yüksek sıcaklıklı yöntemler olmadan fotonik entegrasyon sağlıyor. Bu yaklaşım, yalnızca termal uyumsuzlukları ve sinyal kayıplarını en aza indirmekle kalmıyor, aynı zamanda mevcut CMOS dökümhane altyapısıyla mükemmel bir uyum sağlıyor — bu da “varlık hafif” bir iş modelinin temelini oluşturuyor. Sürecini lisanslayarak ve stratejik ortak girişimler kurarak, POET büyük sermaye harcamaları olmadan verimli bir şekilde büyüyor. Foxconn ve Semtech ile iş birlikleri platformun endüstriyel hazır olduğunu doğrularken, 75 milyon dolarlık özel plasman, araştırma, satın almalar ve üretim ortaklıklarını hızlandırmak için finansal kapasitesini güçlendiriyor.

Teknolojinin ötesinde, POET’in yenilikleri derin jeopolitik ve çevresel etkiler taşıyor. Ülkeler yarı iletken bağımsızlığı ve enerji dayanıklılığı için yarışırken, POET’in enerji verimli ve yerel olarak üretilebilir fotonik teknolojisi kritik bir stratejik varlık haline geliyor. Optik bağlantılar, veri merkezlerinin enerji tüketimini yarıya kadar düşürebilir, yapay zekanın enerji ayak iziyle bağlantılı artan sürdürülebilirlik ve ulusal güvenlik endişelerine doğrudan çözüm sunar. Ayrıca, fotonik mimariler, dağıtık yapay zeka ve savunma sistemleri için gerekli olan, parazite dayanıklı ve ultra düşük gecikmeli iletişimi sunarak siber güvenliği doğal olarak artırır.

Özünde, POET Technologies bir yarı iletken şirketinin tanımını aşıyor; yapay zekanın, dijital egemenliğin ve küresel enerji istikrarının bir sonraki aşamasının dayandığı fiziksel altyapıyı temsil ediyor. Işığı hesaplamanın yeni diline dönüştürerek, POET kendisini yalnızca bir piyasa katılımcısı olarak değil, yapay zekanın sürdürülebilir ve güvenli geleceğinin vazgeçilmez bir kolaylaştırıcısı olarak konumlandırıyor.

En Kritik Şirket Kendi Başarısını Hayatta Kalabilir mi?Taiwan Semiconductor Manufacturing Company (TSMC), küresel döküm pazarının %67,6'sını kontrol ederken, tüm teknoloji ekosistemini yeniden şekillendirebilecek varoluşsal tehditlerle karşı karşıya olan eşi benzeri görülmemiş bir kavşakta duruyor. Şirketin finansal performansı sağlam kalmaya devam ediyor, 2025 ikinci çeyrek geliri 30,07 milyar dolara ulaşırken, net kâr yıllık bazda %60'ın üzerinde büyüme gösterdi. Ancak bu hakimiyet paradoksal olarak onu dünyanın en savunmasız tek arıza noktası haline getirdi. TSMC, dünyanın en gelişmiş çiplerinin %92'sini üretiyor, bu da herhangi bir kesintinin 1 trilyon dolardan fazla kayıpla küresel ekonomik felakete yol açabileceği bir yoğunlaşma riski yaratıyor.

Birincil tehdit, Çin'in Tayvan'ı doğrudan işgal etmesinden değil, Pekin'in kademeli ekonomik ve askeri zorlama "anakonda stratejisinden" geliyor. Bu, Tayvan hava sahasına rekor kıran askeri uçuşları, pratik ablukaları ve Tayvan sistemlerine günlük yaklaşık 2,4 milyon siber saldırıyı içeriyor. Aynı zamanda, ABD politikaları çelişkili baskılar yaratıyor - Amerikan genişlemesini teşvik etmek için CHIPS Yasası kapsamında milyarlarca dolar sübvansiyon sağlarken, Trump yönetimi TSMC'nin Çin operasyonları için ihracat ayrıcalıklarını iptal etti, maliyetli yeniden yapılanma ve bireysel lisans gerekliliklerini zorlayarak şirketin anakara tesislerini felç edebilecek.

Jeopolitik risklerin ötesinde, TSMC karanlık web'de dolaşan 19.000'den fazla çalışan kimlik bilgisi ve entelektüel mülkiyetini hedef alan sofistike devlet sponsorlu saldırılarla siber alanda görünmez bir savaşla karşı karşıya. Son zamanlardaki iddia edilen 2nm süreç teknolojisi sızıntısı, Çin'in ihracat kontrol kısıtlamalarının savaş alanını ekipman erişiminden yetenek ve ticari sır hırsızlığına nasıl kaydırdığını vurguluyor. TSMC'nin yanıtı, 610.000'den fazla kataloglanmış teknolojiyi yöneten ve küresel tedarikçilere güvenlik çerçevelerini genişleten AI tabanlı çift yollu IP koruma sistemini içeriyor.

TSMC, Arizona, Japonya ve Almanya'da gelişmiş fabrikalar kurarak, son teknoloji düğümlerde üstün verimlerle teknolojik üstünlüğünü korurken, 165 milyar dolarlık küresel genişleme stratejisiyle aktif olarak dayanıklılık inşa ediyor. Ancak bu risk azaltma stratejisi önemli bir maliyetle geliyor - Arizona operasyonları daha yüksek işgücü giderleri nedeniyle gofret maliyetlerini %10-20 artıracak ve şirket, üretimi çeşitlendirirken en gelişmiş Ar-Ge'yi Tayvan'da yoğunlaştırmanın stratejik paradoksunu yönetmek zorunda. Analiz, TSMC'nin geleceğinin mevcut finansal performansa değil, teknolojik liderliği koruma ve giderek parçalanan küresel düzende eşi benzeri görülmemiş jeopolitik riskleri hafifletme arasındaki karmaşık dengeyi başarıyla yürütmeye bağlı olduğu sonucuna varıyor.

Gizli Bir Dev Kritik Teknolojilerde Nasıl Hakimiyet Kuruyor?Teledyne Technologies, disiplinli bir stratejik konumlandırma ve teknolojik entegrasyon stratejisi sayesinde savunma, havacılık, denizcilik ve uzay pazarlarında gizlice güçlü bir oyuncu olarak kendini kanıtladı. Şirket, 2025’in ikinci çeyreğinde 1,51 milyar dolar net satış (yıllık %10,2 artış) ile rekor sonuçlar açıkladı ve tüm iş segmentlerinde olağanüstü organik büyüme gösterdi. Bu başarı, piyasa koşullarıyla değil, yüksek giriş bariyerlerine sahip kritik pazarların kesişiminde, jeopolitik faktörlerin sağladığı doğal avantajlarla uzun vadeli stratejik konumlandırmanın bir sonucudur.

Şirketin stratejik yetkinliği, Afganistan’dan Ukrayna’ya kadar çatışmalarda taktiksel değerini kanıtlamış Black Hornet Nano mikro-İHA ve zırhlı araçlar için geliştirilen Black Recon otonom drone sistemi gibi ürünlerle örnekleniyor. Teledyne, Japonya’nın ACSL firması ile NDAA uyumlu drone çözümleri için yaptığı jeopolitik odaklı ortaklıklarla pazar konumunu güçlendirdi ve düzenleyici uyumluluğu dost olmayan rakiplere karşı bir rekabet avantajına dönüştürdü. 2021’de FLIR Systems’in 8,2 milyar dolara satın alınması, termal görüntüleme teknolojisinin birçok ürün ve pazara başarılı bir şekilde entegre edilmesiyle başarılı yatay entegrasyonun göstergesi oldu.

Teledyne’nin rekabet avantajı sadece ürünlerle sınırlı değil, aynı zamanda fikri mülkiyet üstünlüğünü de kapsıyor: Şirket, dünya genelinde 5.131 patente sahip ve USPTO’dan %85,6 gibi olağanüstü bir onay oranına ulaştı. Bu patentler görüntüleme ve fotonik (%38), savunma ve havacılık elektroniği (%33) ve bilimsel enstrümantasyon (%29) alanlarını kapsıyor. Boeing ve Samsung gibi sektör devlerinin sıkça bu patentlere atıfta bulunması, onların temel niteliğini gösteriyor. 4.700 ileri dereceli mühendisin desteklediği 474 milyon dolarlık yıllık Ar-Ge yatırımı, sürekli inovasyonu sağlıyor ve rakiplere karşı yasal engeller oluşturuyor.

Şirket, Ekim 2025’te yürürlüğe girecek olan ABD Savunma Bakanlığı’nın yeni Siber Güvenlik Olgunluk Modeli Sertifikası (CMMC) gibi düzenleyici gereklilikleri karşılamak için proaktif olarak konumlandı. Teledyne’nin mevcut siber güvenlik altyapısı ve sertifikasyonları, bu standartları karşılama konusunda önemli bir avantaj sağlıyor ve rakipler yeni gerekliliklerle mücadele ederken şirketin daha fazla savunma sözleşmesi kazanmasına olanak verecek ek bir “uyumluluk avantajı” yaratıyor.

Güçlü Temeller Jeopolitik Fırtınalara Dayanabilir mi?JD.com, modern yatırım dünyasında dikkat çekici bir paradoks sunuyor: güçlü operasyonel performans sergileyen ancak tamamen kontrolü dışında kalan faktörler nedeniyle hisseleri dalgalı seyreden bir şirket. Düşüşe dair piyasa spekülasyonlarına rağmen JD.com, 2025’in ilk çeyreğinde %15,8 ve ikinci çeyreğinde %22,4 gelir artışıyla istikrarlı bir büyüme gösterdi. Ayrıca JD Retail’in operasyon marjı 2025 ikinci çейреğinde %4,5’e ulaştı. Şirket, 2017’den bu yana Ar-Ge’ye 75 milyar RMB’den fazla yatırım yaparak 3.600’den fazla depoyu kapsayan sofistike bir lojistik ağı kurdu ve sipariş karşılama maliyetlerini dünya lideri seviyeye (%6,5) indiren teknolojiler geliştirdi.

Ancak JD.com’un güçlü temelleri, iç ve dış baskıların hâkim olduğu zorlu bir ekosistem içinde varlığını sürdürüyor. Çin’in 2024’te yalnızca %0,2 artan TÜFE’si, zayıf tüketici talebine yol açarken, Pinduoduo gibi rakiplerin artan rekabeti e-ticaretin dinamiklerini değiştirdi. JD.com, yıkıcı fiyat savaşlarına girmek yerine sürdürülebilir kârlılığa yönelerek premium marka imajı ve kendi lojistik ağıyla kalabalık pazarda öne çıkmayı tercih etti.

JD.com ve ABD’de listelenen tüm Çinli şirketlerin karşı karşıya olduğu en büyük risk, operasyonel zayıflık değil jeopolitik belirsizliktir. ABD-Çin ticaret gerilimleri, her iki ülkedeki düzenleyici baskılar ve olası bir Tayvan çatışması senaryosu yatırımcılar için eşi benzeri görülmemiş riskler yaratıyor. Olası bir Tayvan işgali, SWIFT bankacılık sisteminden çıkarılma ve zorunlu borsa silinmeleri gibi yıkıcı yaptırımları tetikleyebilir; bu da şirketlerin temel iş gücüne rağmen hisseleri değersiz hâle getirebilir. Bloomberg Economics, böyle bir çatışmanın küresel ekonomiye 10 trilyon dolar maliyeti olacağını öngörüyor ve Çinli şirketler uluslararası operasyonları için varoluşsal tehditlerle karşı karşıya kalabilir.

JD.com örneği, küresel yatırımda yeni bir gerçeği ortaya koyuyor: Gelir artışı ve operasyonel verimliliğe odaklanan geleneksel finansal analiz, jeopolitik fay hatlarında faaliyet gösteren şirketleri değerlendirirken yetersiz kalabilir. JD.com operasyonel olarak güçlü kalsa da ve belirgin rekabet avantajlarına sahip olsa da, yatırımcılar aslında yalnızca kurumsal performansa değil, ABD-Çin diplomatik istikrarına da yatırım yaptıklarını kabul etmelidir. Bu siyasi risk primi yatırım denkleminde köklü bir değişim yaratıyor.

Idaho'dan Çin'e karşı savunma hamlesi?Perpetua Resources Corp. (NASDAQ: PPTA), Idaho’daki Stibnite Gold Projesi ile Amerika’nın mineral bağımsızlığı arayışında kritik bir oyuncu olarak öne çıktı. Şirket, Paulson & Co. ve BlackRock yatırımlarının yanı sıra, Amerika Birleşik Devletleri Savunma Bakanlığı’ndan gelen 80 milyon dolardan fazla fon dâhil olmak üzere, son dönemde 474 milyon dolarlık önemli bir finansman sağladı. Bu destek, altın ve antimon üretmeyi, eski maden sahalarını restore etmeyi ve Idaho’nun kırsal bölgelerinde 550’den fazla istihdam yaratmayı hedefleyen projenin stratejik önemini yansıtıyor.

2024 yılının Eylül ayında Çin’in antimon ihracatına getirdiği kısıtlamaların ardından jeopolitik tablo Perpetua lehine köklü biçimde değişti. Çin, dünya antimon üretiminin %48’ini ve ABD ithalatının %63’ünü kontrol ediyor. Pekin’in ABD’ye satış yasağı, tedarik zincirlerindeki kritik zayıflıkları ortaya çıkardı. Stibnite Projesi, ABD’nin tek yerli antimon kaynağı olup ülkenin antimon ihtiyacının %35’ini karşılayabilecek potansiyele sahip, ayrıca küresel arzın %90’ını elinde tutan Çin, Rusya ve Tacikistan’a olan bağımlılığı azaltabilir.

Antimonun stratejik önemi, sıradan madencilik emtialarının çok ötesine geçiyor; füzeler, gece görüş ekipmanları ve mühimmat gibi savunma teknolojilerinde temel bir bileşen olarak kullanılıyor. ABD’nin mevcut antimon stoku yalnızca 1.100 ton iken yıllık tüketimi 23.000 ton seviyesinde, bu da kritik bir arz açığını ortaya koyuyor. 2024 yılında bu kıtlık nedeniyle küresel antimon fiyatları %228 arttı, Ukrayna ve Orta Doğu’daki çatışmalar savunma ile ilgili malzemelere olan talebi daha da yükseltti.

Proje, düşük karbonlu operasyonlar için ileri teknolojiler kullanarak ekonomik kalkınmayı çevresel restorasyonla birleştiriyor ve Ambri gibi şirketlerle sıvı metal batarya depolama sistemleri geliştirmek üzere ortaklık yapıyor. Analistler, PPTA hissesi için ortalama 21,51 ABD doları hedef fiyat belirlerken, son dönemde %219’luk bir yükseliş kaydedilmesi, şirketin stratejik konumuna duyulan piyasa güvenini yansıtıyor. Temiz enerjiye geçişin kritik minerallere olan talebi artırması ve ABD politikalarının yerli üretime öncelik vermesiyle, Perpetua Resources ulusal güvenlik, ekonomik kalkınma ve teknolojik yeniliğin kesişim noktasında yer alıyor.

Küresel Gerilim Batarya Altınına Dönüşebilir mi?LG Energy Solution, 2025 yılında batarya sektöründe baskın bir güç haline gelerek, jeopolitik değişimleri ve piyasa dalgalanmalarını fırsata çevirip küresel liderliğini pekiştirdi. Şirketin hisseleri yıl başından bu yana %11,49 artarak 12 Ağustos itibarıyla 388.000 KRW’ye ulaştı. Bu artış, stratejik ortaklıklar ve Tesla ile Michigan tesisinden LFP batarya tedariki için yapılan 4,3 milyar dolarlık önemli anlaşma sayesinde gerçekleşti. Bu ortaklık, Tesla’nın Çinli tedarikçilere olan bağımlılığını azaltmakla kalmıyor, aynı zamanda ABD’de artan ticaret gerilimi ortamında LG’nin kritik pazardaki konumunu güçlendiriyor.

Şirketin ABD’deki üretim faaliyetlerini stratejik olarak genişletmesi, değişen jeopolitik dinamiklere ve ekonomik teşviklere verilen planlı bir yanıttır. LG, Michigan fabrikasının kapasitesini 2026 yılına kadar 17 GWh’den 30 GWh’ye çıkarırken, elektrikli araç üretim hatlarını enerji depolama sistemlerine (ESS) dönüştürerek yenilenebilir enerji projeleri ve yapay zeka veri merkezlerinden gelen artan talebi karşılıyor. Küresel ölçekte elektrikli araç talebindeki yavaşlamaya rağmen, LG hızla büyüyen ESS pazarından faydalanmayı başararak 2025’in ikinci çeyreğinde operasyonel karını %31,4 artırarak 492,2 milyar KRW’ye ulaştı. Bu başarı, büyük ölçüde ABD’deki üretim teşvikleri ve stratejik konumlandırmadan kaynaklandı.

LG’nin teknolojik liderliği ve fikri mülkiyet portföyü, giderek rekabetin arttığı ortamda en önemli fark yaratan unsurlardan biridir. Şirket, LFP bataryalara göre %30 daha yüksek enerji yoğunluğu sunan gelişmiş LMR batarya teknolojisinin geliştirilmesinde öncüdür ve 200’den fazla LMR patentine sahip olup, bu haklarını mahkeme kararlarıyla etkin bir şekilde korumaktadır. Teknolojinin ötesinde, LG’nin RE100 girişimiyle sürdürülebilirliğe olan bağlılığı ve akıllı şebekeler ile yapay zeka destekli enerji sistemlerine yüksek teknoloji çözümlerini entegre etmesi, onu temiz enerjiye geçişin ön saflarında konumlandırmakta ve hızla gelişen batarya ve enerji depolama sektöründe cazip bir yatırım fırsatı haline getirmektedir.

Rivian Ciddi Zorlukları Aşabilir mi?Finansal Performans ve Üretim Sorunları

Rivian Automotive, 2025 ikinci çeyrek sonuçlarıyla elektrikli araç girişiminin belirsiz konumunu vurguladı. Konsolide gelir 1,3 milyar dolarla beklentileri karşıladı. Ancak hisse başına 0,97 dolar zarar, 0,66 dolarlık tahmini %47 aştı. Daha endişe verici olarak, iki çeyreklik pozitif dönem sonrası brüt kar -206 milyon dolara geriledi. Bu, üretim verimsizlikleri ve maliyet yönetimi sorunlarının devam ettiğini gösteriyor.

Jeopolitik ve Ekonomik Baskılar

Çin’in nadir toprak elementlerinde %60 üretim ve %90 işleme kapasitesiyle hakimiyeti, tedarik zincirinde kırılganlık yaratıyor. Yeni Çin ihracat lisans kuralları, EV bileşenlerine erişimi zorlaştırıyor. ABD’de, 30 Eylül 2025’te sona erecek federal EV vergi kredileri ve CAFE standartlarının kaldırılması, talebi ve üretimi destekleyen teşvikleri yok ediyor.

Stratejik Hamleler

Rivian, üç temel girişime odaklanıyor: R2 modeli, Volkswagen ortaklığı ve üretim ölçeklendirmesi. R2, yüksek maliyetli niş araçlardan uygun fiyatlı, hacimli modellere geçişi temsil ediyor. Volkswagen ile 5,8 milyar dolarlık ortaklık, sermaye ve üretim uzmanlığı sağlıyor. Illinois fabrikasının 2026’ya kadar 215.000 adet kapasiteye ulaşması, ölçek ekonomileri hedefliyor.

Gelecek ve Riskler

Rivian’ın 7,5 milyar dolar nakit rezervi ve Volkswagen yatırımı güçlü bir temel sunuyor. Ancak 2025 için 2,0–2,25 milyar dolar EBITDA zarar tahmini ve 2027 EBITDA başa baş hedefi, sermaye tüketimiyle yarışa işaret ediyor. Başarı, R2 lansmanının kusursuz yürütülmesine, üretim ölçeğine ve V2X/V2L teknolojilerindeki patent portföyünden gelir çeşitlendirmesine bağlı.

Küresel Kaos, İlaç Devlerini Besleyebilir mi?Merck’in etkileyici büyüme yolculuğu, bir ilaç devinin küresel belirsizlikleri stratejik fırsatlara nasıl dönüştürebileceğini gözler önüne seriyor. Şirket, ABD-Çin ticaret anlaşmazlıkları gibi jeopolitik gerilimleri başarıyla yönlendirerek tedarik zincirlerini çeşitlendirmiş ve bölgesel üretim ağları oluşturmuştur. Aynı zamanda, yaşlanan nüfuslar ve kronik hastalıkların artan yaygınlığı gibi makroekonomik trendlerden yararlanarak ekonomik dalgalanmalara bağlı kalmadan ilaç ürünlerine sürekli talep yaratıyor. Bu stratejik konumlanma, Merck’in küresel istikrarsızlık ortamında büyümesini sürdürmesini sağlarken, demografik trendlerden faydalanarak gelirlerini güvence altına alıyor.

Merck’in başarısının temelinde, çığır açan bilimsel yenilikler ve kapsamlı dijital dönüşümle desteklenen inovasyon motoru yatıyor. Moderna ile mRNA teknolojisi ortaklığı ve Keytruda’nın kullanım alanlarının sürekli genişletilmesi, şirketin dış iş birliklerini ve iç Ar-Ge gücünü ustalıkla kullandığını gösteriyor. Merck, yapay zekâ, büyük veri analitiği ve ileri üretim tekniklerini operasyonlarına entegre ederek ilaç geliştirme süreçlerini hızlandırıyor, maliyetleri düşürüyor ve piyasaya çıkış süresini artırıyor. Bu bütüncül yaklaşım, şirkete rekabet avantajı sağlıyor.

Gelecekteki büyümeyi korumak, fikri mülkiyet ve siber güvenlik varlıklarının sağlam bir şekilde savunulmasını gerektiriyor. Merck, biyobenzerlere karşı agresif savunma ve kullanım alanı genişletmeleri gibi patent yönetimi stratejileriyle, yüksek gelir getiren ilaçların ticari ömrünü patent sürelerinin ötesine taşıyor. Şirketin siber güvenliğe yaptığı önemli yatırımlar, değerli Ar-Ge verilerini ve fikri mülkiyetini devlet destekli casusluk gibi sofistike tehditlere karşı koruyor. Bu, operasyonel sürekliliği ve rekabet üstünlüğünü güvence altına alıyor.

İleriye bakıldığında, Merck’in sürdürülebilir başarısı, bu çok yönlü yaklaşımını devam ettirmesine ve değişen piyasa dinamiklerine uyum sağlamasına bağlı. Şirketin ESG (çevresel, sosyal ve yönetişim) ilkelerine ve kurumsal sosyal sorumluluğa bağlılığı, yalnızca sosyal sorumluluk odaklı yatırımcıları çekmekle kalmıyor, aynı zamanda rekabetçi bir ortamda yetkin çalışanları bünyesinde tutmasını sağlıyor. Organik inovasyonu stratejik satın almalar, güçlü fikri mülkiyet koruması ve proaktif risk yönetimiyle birleştiren Merck, küresel karmaşıklığı sürdürülebilir bir ilaç liderliğine dönüştürebilecek dayanıklı bir lider olarak konumlanıyor.