Mobileye’nin 19 Milyon Satışı Pazarı Dönüştürür mü?Mobileye Global Inc., iki büyük anlaşma aracılığıyla 19 milyon ünitelik dönüştürücü bir iş hacmi sağladı: İlk 10'da yer alan ABD'li bir otomobil üreticisinin yeni nesil ADAS sistemleri için 9 milyon EyeQ6H çipi ve önceki bir Volkswagen taahhüdü. Bu başarı, 2025'te hisse senetlerinde yaşanan %50'lik düşüşle damgalanan zorlu bir dönemde gelse de şirketin iş modelinde temel bir değişime işaret ediyor. Birim başına 40–50 dolarlık temel güvenlik çipleri satmaktan, araç başına 150–200 dolarlık kapsamlı bir "Surround ADAS" platformu sunmaya geçiş, gelir potansiyelinin üç katına çıkmasını temsil ediyor ve Mobileye'ı yalnızca bir bileşen tedarikçisi değil, yazılım odaklı bir platform sağlayıcısı olarak konumlandırıyor.

Bu stratejinin teknik temeli, pahalı LiDAR teknolojisini kasten dışarıda bırakırken 11 sensörden gelen verileri işleyebilen 7nm işlemci EyeQ6H çipine dayanıyor. Bu maliyet odaklı tasarım, seri üretim araçlar için 130 km/s hıza kadar eller serbest otoyol sürüşüne olanak tanıyor; birden fazla işlevi tek bir ECU'da birleştirerek otomobil üreticilerinin üretimini basitleştiriyor. Şirketin, yüksek çözünürlüklü haritalar oluşturmak için milyonlarca araçtan veri toplayan tescilli Road Experience Management (REM™) teknolojisi, Tesla ve Nvidia gibi rakiplere karşı önemli bir fikri mülkiyet koruması sağlıyor. Uzaktan güncelleme (OTA) yetenekleri, platformun aracın yaşam döngüsü boyunca güncel kalmasını sağlıyor.

Ancak Mobileye, yatırımcı coşkusunu azaltan önemli zorluklarla karşı karşıya. 4.300 çalışanın 3.000'inin İsrail merkezli olması nedeniyle, jeopolitik belirsizlik değerlemeyi ve operasyonları etkiliyor; bu durum yakın zamanda iş gücünde %5'lik bir azalmaya (200 çalışan) yol açtı. Kendi çözümlerini geliştiren Huawei ve Xpeng gibi Çinli rakiplerin baskısı, pazar payı için varoluşsal bir tehdit oluşturuyor. Şirket 2025'i envanter zorluklarıyla dolu bir "geçiş yılı" olarak nitelendiriyor ancak devasa sipariş hattı ve iyileştirilmiş gelir modeli 2026'yı potansiyel olarak belirleyici kılıyor. Başarı, ürün lansmanlarının hatasız uygulanmasına ve hem jeopolitik gerilimleri hem de otonom sürüş alanındaki yoğunlaşan rekabeti yönetirken teknolojik liderliği sürdürme becerisine bağlı.

Electricvehicles

Almanya'nın ekonomik başarısı bir illüzyon mu?Almanya'nın kıyaslama DAX 40 endeksi son bir yılda %30 yükselerek sağlam ekonomik sağlık izlenimi yarattı. Ancak bu performans, endişe verici bir gerçeği gizliyor: endeks, gelirlerinin büyük ölçüde Almanya'nın zorlanan iç pazarının dışında kaynaklanan küresel çeşitlendirilmiş çok uluslu şirketleri temsil ediyor. DAX'ın direncinin ardında temel bir çürüme yatıyor. 2025'in 2. çeyreğinde GSYİH %0,3 düştü, endüstriyel çıktı Mayıs 2020'den beri en düşük seviyesine ulaştı ve imalat geçen yıla göre %4,8 azaldı. Enerji yoğun sektör %7,5'lik daha keskin bir daralma yaşadı ve yüksek girdi maliyetlerinin geçici bir zorluk değil, yapısal uzun vadeli bir tehdit haline geldiğini ortaya koydu.

Otomotiv sektörü, Almanya'nın daha derin krizini örnekliyor. Bir zamanlar baskın olan üreticiler elektrikli araç geçişini kaybediyor; Çin'deki Avrupa pazar payı 2020'deki %24'ten 2024'te sadece %15'e çakıldı. 2023'te küresel Ar-Ge harcamalarında 58,4 milyar avro ile lider olmasına rağmen, Alman otomobil üreticileri Seviye 2+ otonomide sıkışıp kalmışken rakipler tam otonom sürüş çözümlerini takip ediyor. Bu teknolojik gecikme, katı düzenlemeler, karmaşık onay süreçleri ve Çin nadir toprak malzemelerine kritik bağımlılıktan kaynaklanıyor; tedarik kesintileri 45-75 milyar avro kayıplara yol açabilir ve 1,2 milyon istihdamı riske atabilir.

Almanya'nın yapısal katılıkları bu zorlukları artırıyor. 16 eyaletteki federal parçalanma dijitalleşme çabalarını felç ediyor; iddialı egemenlik girişimlerine rağmen dijital altyapıda AB ortalamasının altında kalıyor. Ülke Avrupa'nın mali demiri olarak 2024'te AB bütçesine net 18 milyar avro katkıda bulundu, ancak bu yük iç yatırım kapasitesini kısıtlıyor. Bu arada demografik baskılar devam ediyor; göç işgücünü dengeledi ancak yüksek nitelikli göçmenler orantısız şekilde ayrılmayı düşünüyor ve demografik çözümü beyin göçüne dönüştürme tehdidi yaratıyor. Bürokratiyi basitleştirmek, Ar-Ge'yi yıkıcı teknolojilere yönlendirmek ve üst yetenekleri tutmak için radikal reformlar olmadan, DAX ile Almanya'nın temel ekonomisi arasındaki kopukluk sadece genişleyecek.

Silikon Nanoteller ABD Pil Geleceğini Tanımlayabilir mi?Amprius Technologies, çığır açan malzeme bilimi ve ulusal güvenlik zorunluluklarının kesişim noktasında konumlanarak, tescilli silikon nanotel teknolojisiyle dünyanın en yüksek enerji yoğunluğuna sahip lityum-iyon pillerini geliştiriyor. Şirketin pilleri 450 Wh/kg'ye kadar sunuyor ve 500 Wh/kg'yi aşan hedeflerle - geleneksel grafit tabanlı hücrelerin performansının neredeyse iki katı - silikonun tarihsel genişleme sorunlarını, iç genişlemeye izin veren ve yapısal bozulma olmadan benzersiz köklü nanotel mimarisiyle çözüyor.

Stratejik değer saf teknoloji metriklerinin ötesine uzanıyor. Amprius, Biden'ın İki Partili Altyapı Yasası kapsamında 50 milyon dolar federal fon sağladı ve insansız hava sistemleri üreticilerinden toplam 50 milyon doları aşan tekrarlanan siparişler dahil kritik savunma sözleşmelerini sürdürüyor. Bu hükümet desteği, şirketin yerli tedarik zinciri güvenliğindeki rolünü yansıtıyor, çünkü %100 silikon anot teknolojisi grafit ithalatına bağımlılığı azaltırken Colorado'da gigavat-saat üretim kapasitesi kuruyor. Enerji Bakanlığı'nın yatırımı, esasen Amprius'u gelişmiş pil bağımsızlığı yarışında stratejik ulusal varlık olarak doğruluyor.

Finansal olarak, şirket hızlı ivme gösterdi ve 2025'in ilk yarısındaki 26,4 milyon dolarlık geliri zaten tüm 2024'ü aşıyor, %9 pozitif brüt marj elde ederek uygulanabilir birim ekonomisini işaret ediyor. Ancak, kitlesel pazar uygulanabilirliğine giden yol zorlu kalıyor, GWh başına 120-150 milyon dolarlık sermaye harcaması tahminleri nanotel üretiminin ölçeklendirmesinin karmaşıklığını vurguluyor. Wall Street oybirliğiyle "Güçlü Al" derecelendirmelerini koruyor ve fiyat hedefleri 11,67 doların üzerinde, ancak hissenin %1.100'lük artışının ardından son iç satışlar mevcut değerleme ile kısa vadeli uygulama riskleri hakkında sorular doğuruyor.

Şirketin hibrit üretim stratejisi - uluslararası sözleşmeli kapasitenin 1,8 GWh'den fazlasını kullanırken yerli üretim inşa etmek - sermaye gereksinimlerini yönetirken acil yüksek marjlı savunma ve havacılık fırsatlarını yakalamak için hesaplanmış bir yaklaşımı yansıtıyor. Başarı, 2025'in ilk yarısında Colorado tesisinin operasyonel lansmanına ve performans avantajlarını daha geniş elektrikli araç pazarları için maliyet rekabetçi üretime çevirme yeteneğine bağlı.

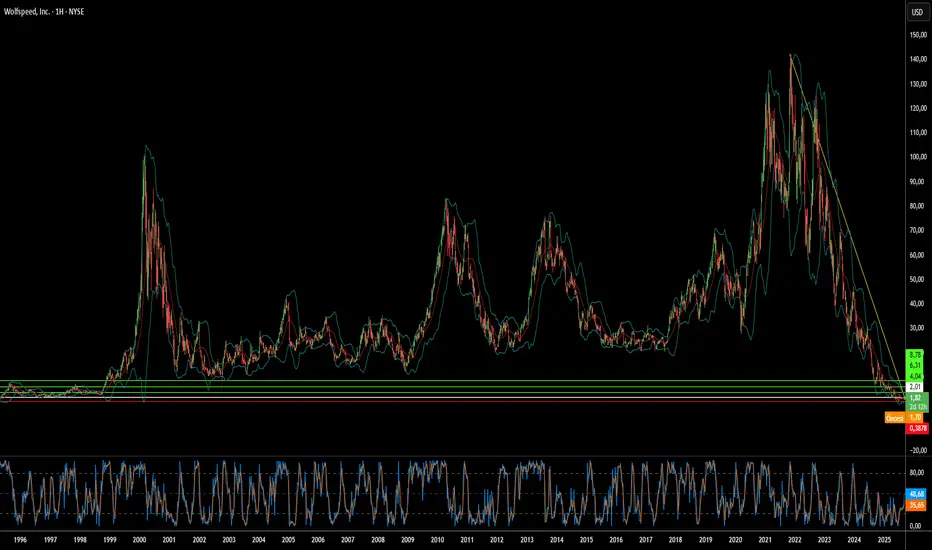

Silisyum Karbür, İflas Eden Bir Çip Devini Kurtarabilir mi?Wolfspeed'in, mahkemenin 11. Bölüm yeniden yapılandırma planını onaylamasının ardından hisse senedinde görülen %60'lık dramatik yükseliş, zor durumdaki yarı iletken şirketi için potansiyel bir dönüm noktasına işaret ediyor. İflas kararı, Wolfspeed'in 6,5 milyar dolarlık borç yükünün %70'ini ortadan kaldırıyor ve faiz yükümlülüklerini %60 azaltarak, operasyonlar ve yeni üretim tesisleri için milyarlarca dolarlık nakit akışı serbest bırakıyor. Kredi verenlerin %97'sinin planı desteklemesiyle, yatırımcılar finansal engelin ortadan kalktığına güveniyor gibi görünüyor, bu da şirketi iflastan daha temiz bir çıkış için konumlandırıyor.

Şirketin toparlanma beklentileri, elektrikli araçlar ve yenilenebilir enerji sistemleri için kritik bir bileşen olan silisyum karbür (SiC) teknolojisindeki lider konumuyla güçleniyor. Wolfspeed'in 200 mm'lik SiC levhalarını ölçekli olarak üretme konusundaki benzersiz yeteneği, dikey olarak entegre tedarik zinciri ve önemli patent portföyü ile birleşerek, hızla büyüyen bir pazarda rekabet avantajları sağlıyor. Küresel EV satışları 2024'te 17 milyon adedi aştı ve yıllık %20-30 büyüme tahminleri yapılıyor; her yeni elektrikli araç, daha iyi verimlilik ve daha hızlı şarj yetenekleri için daha fazla SiC çipi gerektiriyor.

Jeopolitik faktörler, ABD CHIPS Yasası'nın yerel SiC üretim kapasitesi için 750 milyon dolara kadar fon sağlamasıyla Wolfspeed'in stratejik konumunu daha da güçlendiriyor. ABD hükümeti silisyum karbür'ü ulusal güvenlik ve temiz enerji için kritik olarak sınıflandırdığından, artan ihracat kontrolleri ve siber güvenlik endişeleri arasında Wolfspeed'in tamamen yerel tedarik zinciri giderek daha değerli hale geliyor. Ancak şirket, yılda 360.000 SiC levhası üretebilen yeni bir Wuhan tesisi de dahil olmak üzere, iyi finanse edilen Çinli rakiplerden gelen yoğunlaşan rekabetle karşı karşıya.

Bu olumlu rüzgarlara rağmen, toparlanmayı rayından çıkarabilecek önemli riskler devam ediyor. Mevcut hissedarlar, yeniden yapılandırılan öz sermayenin sadece %3-5'ini koruyarak ciddi bir sulandırmayla karşı karşıya kalırken, yeni 200 mm üretim teknolojisini artırmaya yönelik uygulama zorlukları devam ediyor. Şirket, mevcut finansal performansına göre yüksek bir işletme değeriyle zarar etmeye devam ediyor ve rakiplerin küresel SiC kapasitesini artırması fiyatlar ve pazar payı üzerinde baskı oluşturma tehdidinde bulunuyor. Wolfspeed'in dönüşümü, teknolojik liderliğin ve stratejik hükümet desteğinin, rekabetçi bir piyasada finansal yeniden yapılandırma zorluklarının üstesinden gelip gelemeyeceği üzerine yapılan yüksek riskli bir bahsi temsil ediyor.

Küresel Gerilim Batarya Altınına Dönüşebilir mi?LG Energy Solution, 2025 yılında batarya sektöründe baskın bir güç haline gelerek, jeopolitik değişimleri ve piyasa dalgalanmalarını fırsata çevirip küresel liderliğini pekiştirdi. Şirketin hisseleri yıl başından bu yana %11,49 artarak 12 Ağustos itibarıyla 388.000 KRW’ye ulaştı. Bu artış, stratejik ortaklıklar ve Tesla ile Michigan tesisinden LFP batarya tedariki için yapılan 4,3 milyar dolarlık önemli anlaşma sayesinde gerçekleşti. Bu ortaklık, Tesla’nın Çinli tedarikçilere olan bağımlılığını azaltmakla kalmıyor, aynı zamanda ABD’de artan ticaret gerilimi ortamında LG’nin kritik pazardaki konumunu güçlendiriyor.

Şirketin ABD’deki üretim faaliyetlerini stratejik olarak genişletmesi, değişen jeopolitik dinamiklere ve ekonomik teşviklere verilen planlı bir yanıttır. LG, Michigan fabrikasının kapasitesini 2026 yılına kadar 17 GWh’den 30 GWh’ye çıkarırken, elektrikli araç üretim hatlarını enerji depolama sistemlerine (ESS) dönüştürerek yenilenebilir enerji projeleri ve yapay zeka veri merkezlerinden gelen artan talebi karşılıyor. Küresel ölçekte elektrikli araç talebindeki yavaşlamaya rağmen, LG hızla büyüyen ESS pazarından faydalanmayı başararak 2025’in ikinci çeyreğinde operasyonel karını %31,4 artırarak 492,2 milyar KRW’ye ulaştı. Bu başarı, büyük ölçüde ABD’deki üretim teşvikleri ve stratejik konumlandırmadan kaynaklandı.

LG’nin teknolojik liderliği ve fikri mülkiyet portföyü, giderek rekabetin arttığı ortamda en önemli fark yaratan unsurlardan biridir. Şirket, LFP bataryalara göre %30 daha yüksek enerji yoğunluğu sunan gelişmiş LMR batarya teknolojisinin geliştirilmesinde öncüdür ve 200’den fazla LMR patentine sahip olup, bu haklarını mahkeme kararlarıyla etkin bir şekilde korumaktadır. Teknolojinin ötesinde, LG’nin RE100 girişimiyle sürdürülebilirliğe olan bağlılığı ve akıllı şebekeler ile yapay zeka destekli enerji sistemlerine yüksek teknoloji çözümlerini entegre etmesi, onu temiz enerjiye geçişin ön saflarında konumlandırmakta ve hızla gelişen batarya ve enerji depolama sektöründe cazip bir yatırım fırsatı haline getirmektedir.

Rivian Ciddi Zorlukları Aşabilir mi?Finansal Performans ve Üretim Sorunları

Rivian Automotive, 2025 ikinci çeyrek sonuçlarıyla elektrikli araç girişiminin belirsiz konumunu vurguladı. Konsolide gelir 1,3 milyar dolarla beklentileri karşıladı. Ancak hisse başına 0,97 dolar zarar, 0,66 dolarlık tahmini %47 aştı. Daha endişe verici olarak, iki çeyreklik pozitif dönem sonrası brüt kar -206 milyon dolara geriledi. Bu, üretim verimsizlikleri ve maliyet yönetimi sorunlarının devam ettiğini gösteriyor.

Jeopolitik ve Ekonomik Baskılar

Çin’in nadir toprak elementlerinde %60 üretim ve %90 işleme kapasitesiyle hakimiyeti, tedarik zincirinde kırılganlık yaratıyor. Yeni Çin ihracat lisans kuralları, EV bileşenlerine erişimi zorlaştırıyor. ABD’de, 30 Eylül 2025’te sona erecek federal EV vergi kredileri ve CAFE standartlarının kaldırılması, talebi ve üretimi destekleyen teşvikleri yok ediyor.

Stratejik Hamleler

Rivian, üç temel girişime odaklanıyor: R2 modeli, Volkswagen ortaklığı ve üretim ölçeklendirmesi. R2, yüksek maliyetli niş araçlardan uygun fiyatlı, hacimli modellere geçişi temsil ediyor. Volkswagen ile 5,8 milyar dolarlık ortaklık, sermaye ve üretim uzmanlığı sağlıyor. Illinois fabrikasının 2026’ya kadar 215.000 adet kapasiteye ulaşması, ölçek ekonomileri hedefliyor.

Gelecek ve Riskler

Rivian’ın 7,5 milyar dolar nakit rezervi ve Volkswagen yatırımı güçlü bir temel sunuyor. Ancak 2025 için 2,0–2,25 milyar dolar EBITDA zarar tahmini ve 2027 EBITDA başa baş hedefi, sermaye tüketimiyle yarışa işaret ediyor. Başarı, R2 lansmanının kusursuz yürütülmesine, üretim ölçeğine ve V2X/V2L teknolojilerindeki patent portföyünden gelir çeşitlendirmesine bağlı.

EV’de Yol Ayrımı: BYD’nin Fiyat Savaşı Geleceği mi Belirleyecek?Elektrikli araç (EV) sektörü, yoğun bir rekabet ve belirsizlik döneminden geçiyor. Çinli EV devi BYD Company Limited’in hisse değerlerindeki son düşüş, bu çalkantılı dönemin en çarpıcı göstergesi. BYD, 2025’in ilk aylarında yaklaşık 150.000 adetlik birikmiş stoğu eritmek amacıyla, elektrikli ve plug-in hibrit modellerinde %10 ila %34 arasında değişen kapsamlı fiyat indirimlerine gitti. Bu stratejik hamle, Çin’in rekabetçi EV pazarında bir fiyat savaşını tetikleyebileceği endişesini artırdı. Analistler, bu indirimlerin kısa vadede satışları %30-40 oranında artırabileceğini öngörse de, yavaşlayan EV talebi, Çin’deki ekonomik durgunluk ve ABD-Çin arasındaki ticaret gerilimleri, sektör genelinde kâr marjlarının daralabileceği yönünde daha derin kaygılar yaratıyor.

BYD’nin büyük ölçekli üretimi, dikey entegrasyonu ve agresif fiyatlandırma stratejisi, Tesla’nın otonom sürüş teknolojisindeki öncülüğüne keskin bir tezat oluşturuyor. Tesla, 3,5 milyar milden fazla sürüş verisi toplayan Tam Otonom Sürüş (FSD) yazılımı, “Dojo” süper bilgisayarı ve özel yapay zeka çip geliştirmeleriyle otonomiye odaklanıyor. BYD de gelişmiş sürücü destek sistemleri (ADAS) alanında DeepSeek’in R1 yapay zeka modelini benimseyerek yenilik yapıyor, ancak Tesla’nın yüksek riskli ancak potansiyel olarak yüksek getirili Robotaxi projesi, denetimsiz tam otonom sürüşe odaklanmasıyla şirketin değerlemesini kökten değiştirebilecek bir vizyon sunuyor.

Rekabeti daha karmaşık hale getiren bir diğer unsur, ABD ile Çin arasındaki artan jeopolitik gerilimler. BYD, ABD binek otomobil pazarından bilinçli bir şekilde uzak durarak Avrupa ve Güneydoğu Asya gibi uluslararası pazarlara yönelse de, Çin-ABD arasındaki ticaret yaptırımları ve gerginliklerin etkilerinden kaçmak mümkün değil. ABD borsalarına kote Çinli şirketler, Yabancı Şirketleri Sorumlu Tutma Yasası (HFCAA) kapsamında sıkı düzenleyici denetimlere, olası borsa kotundan çıkarılma risklerine ve geniş kapsamlı ticaret kısıtlamalarının yarattığı baskılara maruz kalıyor. Finansal kuruluşlar bu konuda ciddi uyarılarda bulunuyor; örneğin, Goldman Sachs’ın “en kötü senaryo” tahmini, ABD borsalarında işlem gören Çinli şirketlerin toplam piyasa değerinin tamamen ortadan kalkabileceğini öne sürerek, jeopolitik istikrarın artık finansal performans kadar yatırım sonuçlarını belirlediğini vurguluyor.

Nio’nun hırsı gerçekliği gölgede mi bırakıyor?Çinli elektrikli araç üreticisi Nio, Firefly markasının son lansmanı gibi stratejik hamlelerine rağmen önemli zorluklarla karşı karşıya. Batarya değişim teknolojisiyle tanınan yenilikçi ve başarılı bir şirket olan Nio, şu anda artan yerel rekabet, yavaşlayan ekonomik büyüme ve hisse fiyatlarındaki düşüşle yansıyan ciddi mali kayıplarla mücadele ediyor. Şirketin gelecekteki rotası — özellikle küresel ölçekte büyüme hedefleri — artan dış baskılar ve teknolojik engeller nedeniyle giderek daha riskli hale geliyor ve uzun vadeli sürdürülebilirliğini tehdit ediyor.

Bu zorlukların başında jeopolitik riskler yer alıyor. ABD ve Avrupa’dan gelebilecek olası gümrük tarifeleri de dahil olmak üzere büyük küresel güçler arasındaki ticaret gerilimleri, Nio’nun uluslararası pazarlara erişimini ve büyüme potansiyelini doğrudan tehdit ediyor. Daha da önemlisi, Tayvan’daki gerilim, olası bir Çin-Tayvan çatışması ve buna bağlı uluslararası yaptırımlarla ciddi bir risk oluşturuyor. Böyle bir senaryo, özellikle elektrikli araçlar için kritik olan yarı iletkenler gibi temel bileşenlerin küresel tedarik zincirlerini bozabilir ve Nio’nun üretim ile satışlarını ciddi şekilde aksatabilir.

Bununla birlikte, Nio, özellikle otonom sürüş teknolojisinde Tesla gibi küresel liderlerle pahalı bir rekabet içinde. Nio, Navigate on Pilot Plus (NOP+) sisteminde LiDAR destekli çok sensörlü bir yaklaşım benimserken, Tesla’nın yalnızca görüntüye dayalı stratejisi ve geniş veri toplama kapasitesi güçlü bir rakip oluşturuyor. Her iki şirket de farklı çevre koşullarında otonom sürüş teknolojisini mükemmelleştirme gibi karmaşık bir görevle karşı karşıya. Nio, yalnızca teknolojik gelişmelere ayak uydurmakla yetinmeyip aynı zamanda karmaşık düzenleyici ortamları aşmalı ve bu alandaki büyük yatırımlarını haklı çıkarmak için kusursuz bir uygulama sergilemelidir.

Tesla Hisselerinde Yükseliş Yakın mı?Tesla hisseleri son dönemde dalgalı bir seyir izledi. Bunun nedenlerinden biri, 2025’in ilk çeyreğindeki teslimat rakamlarının bazı piyasa beklentilerini karşılamaması oldu. Yine de hisse fiyatının yukarı yönlü hareket edebileceğine işaret eden birkaç önemli faktör bulunuyor. Nisan 2025 sonunda hisse yaklaşık 292 dolar seviyesinde işlem görürken, piyasa gözlemcileri, piyasa algısını değiştirebilecek ve elektrikli araç ile enerji şirketi için değer artışını tetikleyebilecek gelişmeleri yakından takip ediyor.

Olası bir yükselişe işaret eden temel göstergeler arasında dikkat çekenler, içeriden alımlar ve merakla beklenen robotaksi hizmetinin lansmanı. Tesla yönetim kurulu üyesi ve Airbnb kurucu ortağı, yakın zamanda 1 milyon doların üzerinde TSLA hissesi satın aldı. Bu, yaklaşık beş yıldır bu büyüklükte gerçekleşen ilk içeriden alım olarak kayda geçti ve şirkete duyulan güvenin güçlü olduğunu gösteriyor. Ayrıca, Haziran ayında Teksas, Austin’de otonom Model Y araçlarıyla başlatılması planlanan robotaksi hizmeti, Tesla’nın pazar konumunu yeniden tanımlayabilecek ve önemli yeni gelir kaynakları yaratabilecek dönüştürücü bir adım olarak değerlendiriliyor.

Yükseliş beklentisini destekleyen bir diğer unsur, opsiyon piyasasındaki olağan dışı hareketler. Büyük bir yatırımcı, kısa vadede ciddi bir fiyat artışı beklentisiyle yüksek fiyatlı alım opsiyonlarına yüklü bir bahis yaptı. Son dönemde düşük teslimat rakamları ve dış etkenlere ilişkin endişeler hisse üzerinde baskı yaratmış olsa da, içeriden gelen güçlü güven, yenilikçi hizmet lansmanı ve yükseliş odaklı agresif opsiyon işlemleri birleştiğinde, piyasanın olumlu gelişmelere güçlü bir tepki vermeye hazır olduğu görülüyor. Yatırımcılar, robotaksi stratejisinin başarısını hisse performansının kritik bir belirleyicisi olarak görüyor.

Gözler Yoldan Çekildi, Ama Hedefte mi?Tesla genellikle otonom sürüş konusundaki anlatıyı domine etse de, gerçek durum çok daha karmaşık. Mobileye, Volkswagen ile gerçekleştirdiği son büyük iş birliği sayesinde, bu yüksek riskli teknolojik yarışta tek gerçek rakip olarak öne çıkıyor. Volkswagen'in Mobileye'ın gelişmiş kamera, radar ve haritalama teknolojilerini yüksek hacimli modellerine entegre etme kararı, sektörde giderek büyüyen bir trendi vurguluyor: Köklü otomobil üreticileri, yardımcı ve otonom sürüşün karmaşıklıklarını aşmak için giderek daha fazla uzman teknoloji sağlayıcılarına güveniyor. Bu ortaklık sadece Mobileye’ın teknolojik yetkinliğini doğrulamakla kalmıyor, aynı zamanda Tesla’nın kendi özel sistemine dayalı yaklaşımının ötesine geçen potansiyel bir dönüşüme işaret ediyor.

Mobileye’ın stratejik avantajı, özellikle EyeQ™6 High işlemcisi tarafından desteklenen Surround ADAS platformu gibi geniş kapsamlı teknolojilerinde yatıyor. Bu dikey olarak entegre edilmiş çözüm, belirli koşullarda eller serbest sürüş dahil olmak üzere gelişmiş Seviye 2+ özellikleri sunuyor ve geniş kitlelere hitap eden araçlarda ölçeklenebilir olacak şekilde tasarlanmış. Bunu tamamlayan Mobileye’ın yenilikçi Road Experience Management™ (REM™) teknolojisi, milyonlarca araçtan gelen verileri kullanarak küresel ölçekte yüksek çözünürlüklü haritalar oluşturuyor ve güncelliyor. Bu yaklaşım, Tesla’nın yalnızca kendi araç filosuna dayanmasına kıyasla, neredeyse gerçek zamanlı güncellemeler ve üstün yerel doğruluk sunarak gelecekteki otonom özellikler için kritik bir temel sağlıyor.

İki şirketi birbirinden ayıran temel fark iş modellerinde yatıyor. Mobileye, 50'den fazla otomobil üreticisiyle ortaklık kurarak teknolojilerini birçok farklı araç modeline entegre eden bir teknoloji tedarikçisi olarak çalışıyor. Bu strateji, çok çeşitli ve geniş çaplı gerçek dünya sürüş verilerinin toplanmasına olanak tanıyor. Buna karşın Tesla'nın dikey entegre modeli, otonom sürüş teknolojisini neredeyse yalnızca kendi araçlarıyla sınırlıyor ve bu da pazar erişimini ve veri toplama kapsamını kısıtlayabilir. Tesla iç kaynaklı bir yaklaşımı benimserken, Mobileye’ın iş birliğine dayalı stratejisi, otomotiv endüstrisinin otonom geçişinde kritik bir rol üstlenmesini sağlıyor.

Sonuç olarak, Volkswagen ortaklığıyla gösterildiği gibi, Mobileye’ın sağlam ve ölçeklenebilir Seviye 2+ sistemlerine odaklanması, tam otonomiye doğru pragmatik bir evrimi yansıtıyor. Pozitif analist beklentileri ve güçlü finansal temeli ile Mobileye, Tesla’nın otonom sürüş hedeflerine en büyük meydan okuyan konumunda ve sürücüsüz bir geleceğe uzanan alternatif bir yol sunuyor.

💸 TESLA’nın Eşsiz Çekiciliği 🤖🚘

TESLA ile ilgili pozitif ve uzun vadeli yatırımcılar için önemli bulduğum noktalar:

🔸 Yatırımcı Eğilimleri:

▹Tesla'nın tamamen elektrikli araç filosu ve yeni teknolojileri (otomatik taksiler ve kamyonlar) yatırımcıları heyecanlandırıyor.

▹Elon Musk’ın harika bir pazarlamacı olduğunu düşünüyorum. Zira 1. çeyrek bilançosunun kötü geleceği beklentilerini hemen öncesinde yaptığı açıklamalarla tersine çevirdi. Evet bilanço kötü geldi ancak hisse yukarı yönlü bir trende girdi.

▹Bunu nasıl yaptı?

Yaptığı açıklamada Tesla’nın artık bir yapay zekâ ve robotik şirketi olduğunu, otonom sürüşün Tesla’nın yapay zeka stratejisinin kritik bir parçası olduğunu, Tam Kendi Kendine Sürüş (FSD) teknolojisini sadece kendilerine saklamayıp bunu başka otomobil üreticilerine lisanslayacaklarını açıkladı.

▹Geçmiş etkileşimler ve GM'nin Cruise yatırımına dayanarak, olası ortak olarak General Motors (GM) üzerinde duruluyor.

🔹 Yaklaşan Lansmanlar:

▹Ağustos ayında Tesla, "Cybercab" olarak adlandırdığı robo taksisini tanıtacak. Bu, Tesla'nın insan ve mal taşımacılığı pazarını yakalama stratejisinin önemli bir parçası. Artık sadece bir üretici değil aynı zamanda bir işletmeci de olarak şirketi reforme ediyor, daralan marjların ve artan rekabetin bunda payı büyük.

▹Yeni araçların lansmanı 2025'in ilk yarısına çekildi. Daha uygun fiyatlı bir model de bu araçlar arasında yer alıyor. Böylece rekabet avantajını kaybetmemek adına, yapılan indirimler ve yeni özelliklerin bulunduğu modelleri daha cazip hale getirmeye çalışıyorlar.

▹İnsansı robot Optimus'un lansmanı da gelecek sene içinde yapılarak satışa sunulacak. Henüz fiyatı bilinmiyor.

🔸 Tesla'nın Geleceği:

▹Tesla'nın gelirleri beklentilerin üzerinde olsa da hisse başına kazanç (EPS) %53 azalarak 0.34 dolara düştü.

▹Serbest nakit akışındaki düşüş ve daralan marjlar, kazançların önemli ölçüde azalmasına neden oldu.

▹EV pazarında aran rekabet nedeniyle Tesla artık sadece elektrikli araç üreticisi olmak yerine bir yapay zekâ platformu haline gelme ve teknolojisini lisanslayarak gelir elde etme, otonom sürüş yapabilen taksileriyle de bir üretici olmanın yanında artık bir işletmeci olarak da kendini konumlamaya başladı.

▹Ayrıca genel amaçlı insansı robot üretici bir firma olarak da piyasalarda anılmaya başlanacak yakında.

🔹 Tesla’nın Rekabet Avantajları:

▹Tesla, FSD için 1.3 milyardan fazla sürücü verisi topladı ve bu rakiplerine karşı büyük bir avantaj sağlıyor.

▹Bu veri avantajı, Tesla’yı otonom sürüş teknolojisini ölçeklendirmede lider konumuna getiriyor. Bunun üstüne ekleyeceği abonelikle çalışan bir AI destekli otonom sürüş teknolojisi, Tesla’yı dijital otomobil çağına lider olarak sokacaktır.

(AI-IoT gibi kavramlar halkın gündemine yeni düşmüş olsa da, bu teknolojiler en az 30 yıldır çalışılan, askeri ve endüstriyel yüksek teknoloji alanlarında da kullanım geçmişine sahip.)

▹FSD’nin lisanslanması, hali hazırda SpaceX ve NeuraLink için zaten bu alanlardaki öncü bilim insanlarıyla çalışan Tesla’yı bir elektrikli araç üreticisinden, önde gelen bir yapay zeka ve yazılım sağlayıcısına dönüştürebilir.

▹Teknoloji sektöründe Intel’in rolüne benzer şekilde, Tesla otomotiv sektöründe üstün teknoloji sağlayıcısı olabilir.

▹Bunun önündeki en büyük engel ve risk, hali hazırda mevcut kanunların otonom sürüşe engel olan tarafları. Ancak bu şimdiye kadar Elon Musk’ı hiç durdurmadı.

🔸Bir yatırımcı olarak gördüğüm:

1⃣Tesla’nın FSD teknolojisindeki ilerlemeleri önemli bir büyüme fırsatı sunuyor.

2⃣Yapay zeka ve otomobil kesişimindeki Tesla’nın uzun vadeli potansiyeli, onu eşsiz çekiciliği olan bir yatırım ve iki büyük küresel trende açılan bir kapı haline getiriyor: Yeşil enerji dönüşümü ve yapay zeka.

Bu sektörlere trilyonlar akarken, Tesla'ya yatırım yapmak her iki fırsatı da bir arada yakalamak demek.

StarLink uydu teknolojileriyle de bunları entegre ettiğinde ileride daha farklı potansiyel alanlar da kendini belli edecektir.

3⃣Buna ek olarak Tesla, Optimus adında genel amaçlı insansı bir robot geliştiriyor hali hazırda. Bunu da unutmamak gerekiyor.

🚨Ancak Elon Musk gibi bir liderin ön görülemez davranışlarından ötürü aşırı volatil bir yatırımcı algısı olması, mevcut ABD ve diğer ülke kanunlarının çıkarttığı engeller, pil teknolojisinde henüz çözülemeyen problemler, Çinli elektrikli otomotiv üreticilerinin yarattığı düşük fiyatlı rekabetin karlılık marjlarını giderek zorlaması gibi negatif taraflarını da bilerek epey uzun vadeli yatırım yapılmalı TESLA’ya.