Borsa İstanbul Silkeleme BaşlasınBIST:XU100 Beklenen geldi faiz indirimi oldu daha da olacak da. Ama beklendiği gibi faiz inerse borsa yükselir diye beklenenler terste kalmış olabilir. Piyasa manipülasyonları burada devreye girer. Kısaca öyle kolay yedirmezler. Daha uzun anlatırdım ama gerek yok grafiğimde destek bölgelerinden mal toplayacağım. Yatırım tavsiyesi değildir.

Borsa

YKBNK Hisse Analiz YorumYKBNK Hisse Analiz Yorum

Günlük teknik indikatörler Negatif. Hisse sert düşüş yaşadıktan sonra negatifliğine devam ediyor. Açığa satış yasağının kalkması ve Siyasi sorunlar nedeniyle Banka hisselerinde açığa satışa girildiği bazı paylaşımlarda gözüküyor. Hisse 200 günlük fiyat ortalamasına (29,28) kadar düşmüştür. Sanal portföylerimize hisseyi ekliyoruz zamanla tepki alımlarının geleceğini düşünerek kısa ve orta vade de toparlanma beklentimiz vardır.

Dirençler: 29,82 - 30,44 - 31,36 - 32,16

Destekler: 28,74 - 27,56

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

BTCIM Hisse Analiz YorumBTCIM Hisse Analiz Yorum

Günlük teknik indikatörler Pozitif. Hisse 4,17 direncini yukarı kırmaya çalışıyor. İndikatörlerin pozitif devam etmesiyle hissenin 21 günlük fiyat ortalamasını da (4,25) yukarı kırma ihtimalini düşünüyoruz. olası yükselişte 4,34 ve 4,61 dirençleri takip edilecektir. 4,61 direncine gelir ise 200 günlük ortalamasını da (4,55) yukarı kırmış olacaktır.

Dirençler: 4,17 - 4,34 - 4,61

Destekler: 3,99 - 3,68

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

DURDO kelebek boğa formasyonu Grafikte Bullish Butterfly formasyonu tamamlanmış durumda. D noktasından başlayan tepkiyle birlikte yukarı yönlü güçlü bir hareket potansiyeli oluştu ve hedef bölge 9,75 – 10,00 TL bandı olarak öne çıkıyor.

⚠️ Yatırım Tavsiyesi Değildir.

GEDZA Gediz nehrinde sıkışma var.. #GEDZA 1G. Kendime nottur=YTD

Düşen kanalda sıkışma var.

Çanak tamamlanır sa, çanak boyu kadar giresi beklenir.

Orasıda zirve fiyat.

Beğeni ve yorumlarınız ile borsa severlere ulaşmama sağlayacaktır. Lütfen beğeni ve yorumlarınızı eksik etmeyiniz. Bol kazançlar dilerim.

GOKNR Hisse Analiz YorumGOKNR Hisse Analiz Yorum

Günlük teknik indikatörler kısmi Pozitif. Hisse sert düşüşünden sonra tepki alımları bekliyoruz. 200 günlük ortalamasının da altında olan hisse 22,80 desteği üzerinde fiyatlanmakta. Olası yükselişlerde 23,88 direncini yukarı kırması gerekecektir. 24,44 direncine yaklaşması durumunda 200 günlük ortalamasını da yukarı kıracaktır. Sonrasında 26,04 direnci takip edilecektir. Haftaya iç piyasa da olumsuzluklar artmaz ise borsa genelinde tepki alımlarının devam etmesi olası olabilir.

Dirençler: 23,88 - 24,44 - 26,04

Destekler: 22,80 - 22,00

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

AlphaTrend - OTT İndikatörü | Kripto Otomatik Al SatAlphaTrend - OTT İndikatörü | Kripto Otomatik Al Sat

* Yorumlarda isteklerinizi belirtmekten lütfen çekinmeyin.

* Eğer bu tarz içeriklerden anında haberdar olmak istiyorsanız takip etmeyi unutmayın.

YASAL UYARI

Burada yer alan bilgi, yorum ve tavsiyeler, yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Geçmiş performans, gelecek sonuçları garantilemez!

RYSAS Hisse Analiz YorumRYSAS Hisse Analiz Yorum

Günlük teknik indikatörler Pozitif. Hisse 200 günlük fiyat ortalamasının da altına düştükten sonra 16,88 desteğinin üzerinde tutunmuş durumda. Sert düşüş yaşayan hisse de bu seviyelerden tepki alımlarının gelme ihtimali yükselmiş olabilir. Destek gelir ise 200 günlük ortalamasını (17,78) yukarı kırabilir. Sonrasında 18,20 direnci takip edilecektir. 21 günlük fiyat ortalamasını (19,41) yukarı kırabilmesi ve (21,96) seviyesindeki fiyat boşluğunu kapatabilmesi için zamana ihtiyaç olacaktır. İndikatörlerinde alt konumdan pozitif yöne, yukarı doğru yöneldiği gözüküyor.

Dirençler: 18,20 - 19,79 - 20,74

Destekler: 16,88 - 16,18 - 14,63

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

THYAO 4.dalga mı.? 5. Dalga mı?Elliott Analizine göre göstergelerinde desteklediği 4. Dalga içinde işlemler görüyoruz..

Sıralı destekler grafik üzerinde..

PGSUS 📊 PGSUS (Pegasus Hava Taşımacılığı A.Ş.) – Günlük Grafik Analizi

Grafiğe baktığımızda birkaç önemli nokta göze çarpıyor:

1️⃣ Teknik Seviyeler

Son fiyat: 249 ₺

Tillson T3: 258,8 ₺ → Altına sarkıldığı için trend negatif görünüme geçti.

Ana destek: 247,2 ₺ (Fibo 0,382) → Kırılması halinde 238,8 ₺ ve 230,3 ₺ seviyeleri gündeme gelir.

Ana direnç: 258,8 ₺ (Tillson) → Üzeri kapanış trendi yeniden pozitife çevirebilir.

2️⃣ Hacim

Son günlerde kırmızı hacim barlarının artması → satış baskısının güçlendiğini gösteriyor.

Ortalama hacmin altına düşmeyen işlem hacmi, güçlü oyuncuların hâlâ aktif olduğunu düşündürüyor.

3️⃣ İndikatörler

Fisher & Trigger: Negatif kesişim mevcut → Satış sinyali üretilmiş.

Momentum zayıflıyor, kısa vadede aşağı yönlü risk artmış durumda.

4️⃣ Senaryo

✅ Pozitif Senaryo:

247 ₺ üzerinde tutunur ve 258 ₺’yi yeniden kırarsa, 270 ₺ ve 278 ₺ bandı hedeflenebilir.

⚠️ Negatif Senaryo:

247 ₺ desteği kırılırsa önce 238 ₺, ardından 230 ₺ seviyelerine kadar düzeltme sürebilir.

Daha derin senaryoda 203 ₺ – 183 ₺ aralığı güçlü destek alanı.

🔑 Özet:

PGSUS’ta 258 ₺ üzeri pozitif, 247 ₺ altı negatif fiyatlama öne çıkıyor.

Kısa vadede satış baskısı güçlü, ancak 247 ₺ desteği kritik eşik.

GSRAY GSRAY (Galatasaray Sportif A.Ş.) – Aylık Grafik Analizi (Uzun Vade)

🔹 1. Genel Trend

2022’de başlayan sert yükseliş ile 2,68 ₺ zirvesi görülmüş.

Ardından uzun süreli düzeltme ve yataylaşma süreci yaşanmış.

Son aylarda özellikle hacim artışı dikkat çekiyor → büyük oyuncuların yeniden hareketlendiğini gösteriyor.

Güncel kapanış 1,66 ₺ ve Tillson (1,48 ₺) üzerinde → pozitif sinyal.

🔹 2. Destek – Direnç Seviyeleri

Destekler:

1,48 ₺ (Tillson desteği – üzerinde pozitif)

1,32 ₺ (Fibo 0,618)

0,96 ₺ (Supertrend Up)

0,36 ₺ (uzun vadeli dip seviyesi)

Dirençler:

1,91 ₺ (Fibo 1.00 – kısa vadeli majör direnç)

2,34 ₺ (Fibo 1,272)

2,68 ₺ (önemli tarihi zirve)

2,88 ₺ (Fibo 1,618 – uzun vadeli hedef)

🔹 3. Hacim Analizi

Grafikte en kritik noktalardan biri hacim patlaması.

Uzun süredir ortalamanın altında seyreden hacim, son mumda katlanarak artmış.

Bu, teknik anlamda “akümülasyon” sonrası yeni trend başlangıcı olabileceğini işaret ediyor.

🔹 4. İndikatörler

Tillson (1,48 ₺): Üzeri pozitif.

Supertrend (0,96 ₺): Fiyat bunun oldukça üzerinde → yükseliş teyidi.

Gösteege Dipten yukarı kesiş hazırlığında → momentum pozitif tarafa kayıyor.

🔹 5. Senaryolar

✅ Pozitif Senaryo (Yükseliş Devamı):

1,48 ₺ üzerinde kaldığı sürece 1,91 ₺ → 2,34 ₺ → 2,68 ₺ hedefleri gündemde.

Hacim artışı bu senaryoyu kuvvetlendiriyor.

⚠️ Negatif Senaryo (Destek Kırılımı):

1,48 ₺ altına sarkarsa 1,32 ₺ ve 0,96 ₺ seviyelerine geri çekilme olabilir.

0,96 ₺ altında ise uzun vadeli trend bozulur.

📌 Özet:

GSRAY, hacim patlaması ile birlikte uzun vadeli dipten çıkış sinyali veriyor. 1,48 ₺ üzerinde kalıcılık devam ederse önce 1,91 ₺, ardından 2,34–2,68 ₺ bandı hedef olabilir. Özellikle hacim desteği yeni bir trend başlangıcına işaret ediyor.

SMART

📊 SMART (Smartiks Yazılım) – Aylık Grafik Analizi (Uzun Vade)

🔹 1. Genel Görünüm

Son fiyat: 27,96 ₺ (+%6,31)

Tillson 27,93 ₺ üzerinde kapanış yaparak pozitif tarafa geçti.

Uzun süren düşüş trendi sonrası, kritik destekten dönüş sinyali geliyor.

🔹 2. Destek – Direnç Seviyeleri

Destekler:

27,93 ₺ (Tillson – kritik seviye, üzerinde kalmalı)

22,9 ₺ (Fibo 0,236 – önemli destek)

22,2 ₺ (Supertrend desteği)

6,7 ₺ (Fibo 0 – majör dip)

Dirençler:

32,9 ₺ (Fibo 0,382)

41,0 ₺ (Fibo 0,5)

49,7 ₺ (Fibo 0,618)

60,6 ₺ (Fibo 0,786)

75,3 ₺ (Fibo 1,0 – majör hedef)

99 ₺ ve 117 ₺ (ileri vadeli hedef bölgeler)

🔹 3. Hacim Analizi

Uzun süredir düşük seyreden hacim, son kapanışta toparlanma eğilimi gösteriyor.

Hacim artışı → trend dönüşü için destekleyici bir sinyal.

🔹 4. İndikatörler

Tillson: 27,93 ₺ üzeri kapanış pozitif trend onayıdır.

Supertrend: 22,2 ₺ üzeri ana yükseliş trendini koruyor.

Gösterge: Dipten yukarı dönüş işareti → momentum artışı olasılığı yüksek.

🔹 5. Senaryolar

✅ Pozitif Senaryo:

27,93 ₺ üzerinde kalıcılık sağlanırsa → 32,9 ₺ → 41 ₺ → 49 ₺ hedefleri test edilebilir.

Uzun vadede 60–75 ₺ bandı majör direnç alanı.

⚠️ Negatif Senaryo:

27,9 ₺ altına sarkarsa → 22,9 ₺ – 22,2 ₺ bandına kadar düzeltme riski var.

22 ₺ altında kapanış → trend yeniden negatife döner.

📌 Özet:

SMART, uzun süreli düşüş trendinden sonra 27,93 ₺ üzerinde kapanış yaparak pozitif tarafa geçti. Eğer bu seviye korunursa orta vadede 32–49 ₺ bandına yükseliş potansiyeli güçlü. Hacim artışı ve indikatör dönüşleri de bu ihtimali destekliyor.

KORDS📊 KORDS (Kordsa Teknik Tekstil) – Aylık Grafik Analizi (Uzun Vade)

🔹 1. Genel Görünüm

Son fiyat: 68,55 ₺ (+%11,46)

Tillson 60,67 ₺ üzeri kapanış ile pozitif tarafa geçti.

Uzun süren düşüş trendinden sonra toparlanma sinyali dikkat çekiyor.

🔹 2. Destek – Direnç Seviyeleri

Destekler:

60,67 ₺ (Tillson – kısa vadeli trend desteği)

51,45 ₺ (Fibo 0 seviyesi – ana dip)

73,95 ₺ (Fibo 0,236 – kısa vadeli destek/direnç hattı)

Dirençler:

87,80 ₺ (Fibo 0,382 – ilk majör direnç)

99,05 ₺ (Fibo 0,5)

110,3 ₺ (Fibo 0,618)

126,3 ₺ (Fibo 0,786)

146,7 ₺ (Fibo 1,0 – ana hedef)

172,6 ₺ (Fibo 1,272 – uzun vade hedef)

🔹 3. Hacim Analizi

Son mumda artan fiyatla birlikte hacim desteği geliyor → trend dönüşü için olumlu.

Hacim ortalamasının üstüne çıkış, alıcıların güç kazandığını gösteriyor.

🔹 4. İndikatörler

Tillson: 60,67 ₺ üzerinde trend pozitife döndü.

Supertrend: 87,91 ₺ üzerinde güçlü trend teyidi gelecek.

Gösterge : Dipten yukarı dönüş eğilimine girdi → momentum toparlanıyor.

🔹 5. Senaryolar

✅ Pozitif Senaryo:

60,67 ₺ üzerinde kalıcılık sağlanırsa → ilk etapta 73,95 ₺ – 87,80 ₺ aralığına yükseliş potansiyeli var.

87,80 ₺ kırılımı halinde → 110–146 ₺ bandı orta-uzun vadeli hedef olur.

⚠️ Negatif Senaryo:

60,67 ₺ altı kapanışlarda → 51,45 ₺ ana desteğine kadar geri çekilme görülebilir.

51 ₺ altı ise trendi yeniden negatife sokar.

📌 Özet:

KORDS, 60,67 ₺ üzeri kapanışla yeniden pozitif tarafa geçti. Hacim desteği ve indikatörler toparlanma sinyali veriyor. Kısa vadede 74–88 ₺ bandı, orta vadede ise 110–146 ₺ bandı hedef olarak öne çıkıyor.

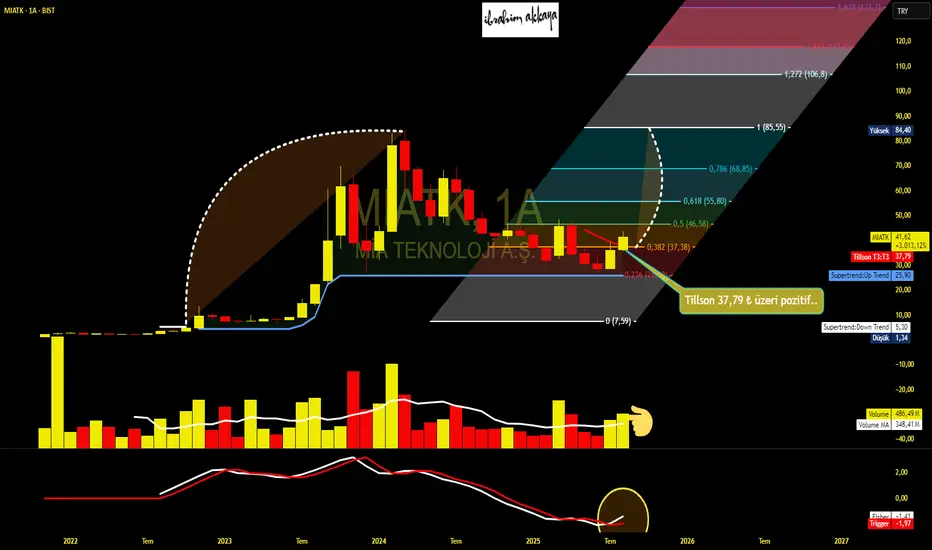

MİATK

📊 MIATK (Mia Teknoloji) – Aylık Grafik Analizi (Uzun Vade)

🔹 1. Genel Görünüm

Son fiyat: 41,62 ₺ (+%15,48)

Tillson 37,79 ₺ üzeri kapanış → pozitif sinyal geldi.

Hacim desteği dikkat çekici, alıcılar güçleniyor.

🔹 2. Destek – Direnç Seviyeleri

Destekler:

37,79 ₺ (Tillson – kısa vadeli trend desteği)

30,00 ₺ (Supertrend Up Trend desteği)

25,90 ₺ (Fibo 0,236)

Dirençler:

46,58 ₺ (Fibo 0,5 – ilk güçlü direnç)

55,80 ₺ (Fibo 0,618)

68,85 ₺ (Fibo 0,786)

85,55 ₺ (Fibo 1,00 – ana hedef)

106,8 ₺ (Fibo 1,272 – uzun vade hedef)

🔹 3. Hacim Analizi

Son aylarda yükselen fiyat ile artan hacim uyumu mevcut → trend değişimi destekliyor.

Uzun süren yatay/düşüş trendinden sonra hacim artışı dönüş sinyali olabilir.

🔹 4. İndikatörler

Tillson: 37,79 ₺ üzerinde pozitif → trend değişim sinyali.

Supertrend: 25,90 ₺ üzerinde kaldığı sürece pozitif tarafta.

Gösterge: Dipten yukarı dönüş sinyali üretmeye başladı.

🔹 5. Senaryolar

✅ Pozitif Senaryo:

37,79 ₺ üzerinde kalıcılık sağlanırsa → 46,58 ₺ – 55,80 ₺ bandına hareket beklenebilir.

55,80 ₺ kırılımı halinde orta vadede → 68,85 ₺ – 85 ₺ seviyeleri hedef olur.

⚠️ Negatif Senaryo:

37,79 ₺ altına sarkarsa → 30 ₺ ve 22,90 ₺ desteklerine kadar geri çekilme olabilir.

25,90 ₺ altı ise uzun vadeli negatif trendi yeniden başlatır.

📌 Özet:

MIATK, 37,79 ₺ üzeri kapanışla pozitif bölgeye geçti. Hacim artışı ve indikatörler toparlanma sinyali veriyor. Kısa vadede 46–55 ₺ bandı direnç, orta vadede 85 ₺ ana hedef olarak öne çıkıyor.

AYCES📊 AYCES (Altın Yunus Çeşme) – Aylık Grafik Analizi (Uzun Vade)

🔹 1. Genel Görünüm

Son fiyat: 501 ₺ (+%6,82)

Tillson 467,77 ₺ üzeri kapanış → pozitif sinyal verdi.

Hacim düşük olsa da fiyat kritik bir eşik üzerinde tutunuyor.

🔹 2. Destek – Direnç Seviyeleri

Destekler:

467,77 ₺ (Tillson – kısa vadeli destek)

383 ₺ (Fibo 0,00 dip desteği)

595 ₺ (Fibo 0,236 – kırılım sonrası destek rolüne dönebilir)

Dirençler:

726 ₺ (Fibo 0,382)

832 ₺ (Fibo 0,5 – güçlü direnç)

1.089 ₺ (Fibo 0,786)

1.281 ₺ (Fibo 1,00)

1.525 ₺ (Fibo 1,272 – uzun vadeli ana hedef)

🔹 3. Hacim Analizi

Yükseliş döneminde güçlü hacim gelmiş, son dönemlerde hacim düşmüş durumda.

Ancak son kapanışta hacimle desteklenen toparlanma işareti görülüyor.

🔹 4. İndikatörler

Tillson: 467 ₺ üzeri pozitif → trend dönüş ihtimali.

Supertrend: 573 ₺ üzerinde ana yükseliş trendi teyit olur.

Gösterge: Dipten yukarı yönlü dönüş işareti var → orta vade için olumlu.

🔹 5. Senaryolar

✅ Pozitif Senaryo:

467 ₺ üzerinde kalıcılık sağlarsa → 595 ₺ ve 726 ₺ dirençleri test edilebilir.

832 ₺ kırılımı ile uzun vadede 1.089 ₺ – 1.281 ₺ hedef olur.

⚠️ Negatif Senaryo:

467 ₺ altı kapanışlarda → 383 ₺ desteği kritik olur.

383 ₺ altında satış baskısı yeniden artar ve uzun vadeli negatif trend devreye girer.

📌 Özet:

AYCES, 467 ₺ üzerinde tutunarak pozitif sinyal üretti. Kısa vadede 595 – 726 ₺ bandı direnç olarak izlenmeli. Uzun vadede 1.089 ₺ ve 1.281 ₺ seviyeleri potansiyel hedef konumunda.

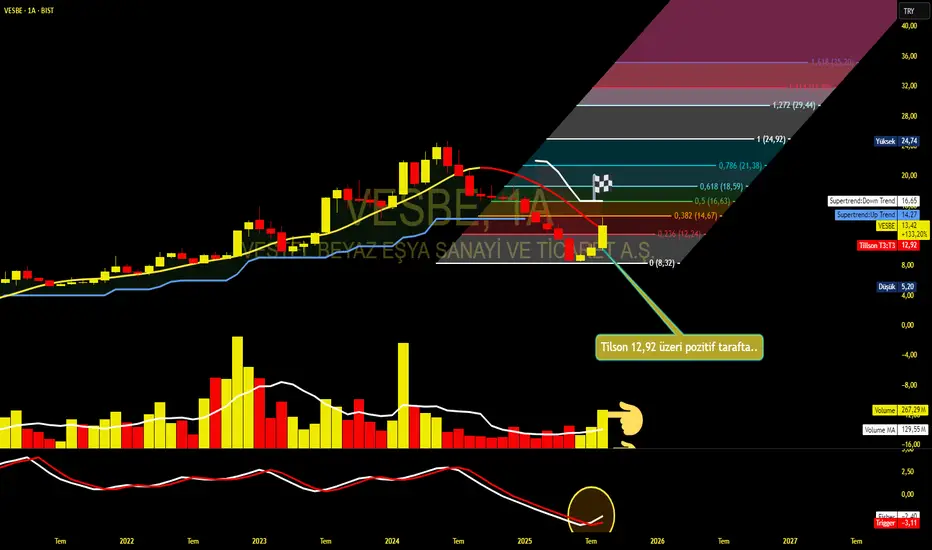

VESBE

📊 VESBE (Vestel Beyaz Eşya) – Aylık Grafik Analizi (Uzun Vade)

🔹 1. Genel Görünüm

Güncel fiyat: 13,42 ₺ (+%28,67)

Kritik seviye: Tillson 12,92 ₺ üzeri kapanış → pozitif sinyal

Uzun süredir düşüş trendinde olan hisse, bu kapanışla birlikte toparlanma sinyali vermeye başladı.

🔹 2. Destek – Direnç Seviyeleri

Destekler:

12,92 ₺ (Tillson desteği – kısa vadede kritik)

8,32 ₺ (Fibo dip desteği)

Dirençler:

14,67 ₺ (Fibo 0,236)

16,63 ₺ (Fibo 0,5 – güçlü direnç)

18,59 ₺ (Fibo 0,618 – trend kırılımı için önemli)

21,38 ₺ (Fibo 0,786)

24,92 ₺ (Fibo 1,00 – uzun vadeli hedef)

🔹 3. Hacim Analizi

Son aylarda hacimde artış dikkat çekiyor → alıcı ilgisinin yeniden geldiğini gösteriyor.

Hacim ve fiyat uyumu olumlu.

🔹 4. İndikatörler

Tillson: 12,92 ₺ üzeri kapanış → trend pozitif tarafa geçti.

Supertrend: 14,27 ₺ üzerinde ana yükseliş teyit olur.

Gösterge : Uzun vadeli dipten yukarı dönüş eğilimi var → orta/uzun vadede olumlu.

🔹 5. Senaryolar

✅ Pozitif Senaryo:

12,92 ₺ üzerinde kalıcılık sağlarsa → 14,67 – 16,63 ₺ dirençlerine doğru hareket edebilir.

18,59 ₺ üzeri kapanışlarla uzun vadede 21 – 25 ₺ bandı gündeme gelir.

⚠️ Negatif Senaryo:

12,92 ₺ altına inilirse yeniden 8,32 ₺ destek bölgesi gündeme gelir.

Bu seviyenin altında satış baskısı artar.

📌 Özet:

VESBE, uzun süren düşüş trendinden sonra 12,92 ₺ üzeri kapanışla pozitif sinyal verdi.

Hacim artışıyla desteklenen bu hareket, kısa vadede 14,67 ₺ – 16,63 ₺, uzun vadede ise 21 – 25 ₺ bandını hedef haline getirebilir.

BRKSN

📊 BRKSN (Berkosan Yalıtım) – Aylık Grafik Analizi (Uzun Vade)

🔹 1. Genel Görünüm

Güncel fiyat: 9,35 ₺ (+%22,54)

Kritik seviye: Tillson 7,74 ₺ üzeri kapanış → pozitif tarafa geçti.

Uzun süreli düşüşten sonra ilk güçlü toparlanma sinyalleri geliyor.

🔹 2. Destek – Direnç Seviyeleri

Destekler:

7,74 ₺ (Tillson desteği, pozitif dönüşün teyidi)

5,87 ₺ (Fibo 0,236 desteği)

Dirençler:

8,05 ₺ (Fibo 0,382 – üzerinde kalıcı olmalı)

9,81 ₺ (Fibo 0,5 – kritik kırılım)

14,09 ₺ (Fibo 0,786 – güçlü direnç)

17,28 ₺ (Fibo 1,00 – ana hedef)

21,34 ₺ (Fibo 1,272)

26,52 ₺ (Fibo 1,618 – uzun vadeli hedef)

🔹 3. Hacim Analizi

Son aylarda düşük seyreden hacim, bu ay toparlanma eğilimi göstermekte.

Fiyat artışı hacimle desteklenirse trend dönüşü daha güçlü olur.

🔹 4. İndikatörler

Tillson: 7,74 ₺ üzeri kapanış pozitif sinyal → yükseliş trendine giriş işareti.

Supertrend: 8,09 ₺ üzerinde kaldıkça yükseliş teyitlenir.

Gösterge: Uzun vadeli dipten yukarı dönüş hareketi başlıyor → orta/uzun vadede pozitif.

🔹 5. Senaryolar

✅ Pozitif Senaryo:

7,74 ₺ üzerinde kalıcılık sürerse, sırasıyla 9,81 – 14,09 – 17,28 ₺ dirençleri hedeflenebilir.

17,28 ₺ üzerinde kapanışlar gelirse, orta vadede 21 – 26 ₺ bandı gündeme gelir.

⚠️ Negatif Senaryo:

7,74 ₺ altına inilirse yeniden 5,87 ₺ desteğine kadar geri çekilme görülebilir.

Bu seviyenin altında satış baskısı hızlanır.

📌 Özet:

BRKSN, 7,74 ₺ üzerinde kapanış yaparak pozitif bölgeye geçti.

Hacim artışıyla desteklenirse ilk etapta 9,81 ₺, ardından 14 ₺ hedef olabilir.

Uzun vadede 17 – 21 ₺ aralığı kritik bölge olarak öne çıkıyor.

İNTEM

📊 INTEM (İntema İnşaat Malzemeleri) – Aylık Grafik Analizi (Uzun Vade)

🔹 1. Genel Görünüm

Güncel fiyat: 262 ₺ (+%29,38)

Kritik seviye: Tillson 205,70 ₺ üzeri kapanış → pozitif tarafa geçti.

Uzun süreli düşüş sonrası güçlü bir trend dönüş sinyali geldi.

🔹 2. Destek – Direnç Seviyeleri

Destekler:

205,70 ₺ (Tillson desteği – pozitif dönüş teyidi)

175,30 ₺ (Fibo 0,382 desteği)

136,20 ₺ (Supertrend destek)

Dirençler:

239,80 ₺ (Fibo 0,618) – geçilirse yükseliş ivme kazanır

285,70 ₺ (Fibo 0,786)

344,25 ₺ (Fibo 1,00 – majör hedef)

418,75 ₺ (Fibo 1,272)

457 ₺ üzeri → yeni ATH potansiyeli

🔹 3. Hacim Analizi

Son aylarda düşük seyreden işlem hacmi, bu ay ciddi bir artışla patlama yaptı.

Bu, fiyat hareketinin güçlü alıcılarla desteklendiğini gösteriyor.

🔹 4. İndikatörler

Tillson: 205,7 ₺ üzerinde pozitif sinyal → trend dönüşü teyitli.

Supertrend: 136 ₺ üzerinde trend desteğini koruyor.

Gösterge : Uzun süreli dipten yukarı kırılım → yükseliş momentumu artıyor.

🔹 5. Senaryolar

✅ Pozitif Senaryo:

205 ₺ üzerinde kalıcılık devam ederse → 239 ₺ – 285 ₺ – 344 ₺ dirençleri hedef olabilir.

285 ₺ üzerinde kapanışlar gelirse 344 ₺ ve üstü yeni bir orta/uzun vadeli trend başlatır.

⚠️ Negatif Senaryo:

205 ₺ altına inilirse düzeltme 175 ₺ ve 136 ₺ seviyelerine kadar uzayabilir.

Bu bölge altı riskli olur.

📌 Özet:

INTEM, 205 ₺ üzeri kapanışlarla pozitif tarafa geçti.

Hacim artışı ve indikatörler trend dönüşünü destekliyor.

İlk hedef 239 – 285 ₺, orta vadede 344 – 418 ₺ bandı gündeme gelebilir.

TATEN Hisse Teknik Analiz YorumTATEN Hisse Teknik Analiz Yorum

Günlük Teknik İndikatörler Pozitif. Hisse son 2 günlük işlemlerinde pozitif hareket yaparak 21 günlük fiyat ortalamasına yaklaşmış durumda. İndikatörlerde alt konumdan yukarı yönde pozitife geçmiş gözüküyor. Hissenin bayramdan sonraki işlem gününde de pozitif olabileceğini düşünüyoruz. Ortalamasını yukarı kırabilir ise yükselişine devam etme ihtimali de artabilir.

Dirençler: 30,60 - 34,72

Destekler: 28,40 - 26,32

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti,

aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak

yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir.

Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

TEKNİK İNDİKATÖRLERİ OLUMLU OLAN ANALİZLERİMİZİ KAÇIRMAMAK İÇİN LÜTFEN TAKİPTE KALINIZ

LIDFA Hisse Analiz YorumLIDFA Hisse Analiz Yorum

Günlük teknik indikatörler Pozitif. Hisse 21 günlük fiyat ortalamasını (4,22) yukarı kırmaya çalışıyor. Biraz yukarısı da 4,27 direnç seviyesi yukarı kırabilir ise 4,50 direnç seviyeleri test edilebilir. İndikatörlerinde alt konumdan pozitife yönelmesi hisse için olumlu bir durum. Haftaya iyi bir seviyede kapatma ihtimali olabilir tabi destek devam eder ise.

Dirençler: 4,27 - 4,50 - 4,79

Destekler: 3,95 - 3,60 - 3,45

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

ALTNY Hisse Analiz YorumALTNY Hisse Analiz Yorum

Günlük teknik indikatörler Pozitif. Hisse 75,55 desteğinin üzerinde pozif fiyatlamalar yapmaya başladı. İndikatörlerinde alt konumdan yukarı yönde pozitif göstermesi hisseye ilginin artma ihtimalini yükseltebilir. 21 ve 200 günlük fiyat ortalamalarının (86,05 - 83,10) altında olan hissenin bu ortalama fiyatlarına kadar toparlanma ihtimali yaratabileceğini düşünüyoruz. Ayrıca (90,65 - 81,60) fiyat boşluklarını da zamanla kapatabileceğini düşünüyoruz

Dirençler: 79,55 - (81,60) - 88,30 - (90,65)

Destekler: 75,55 - 72,10 - 68,50

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

BSOKE Hisse Analiz YorumBSOKE Hisse Analiz Yorum

Günlük teknik indikatörler Pozitif. Hisse 21 günlük fiyat ortalamasının (14,02) hemen altında ve 13,76 desteğinin hemen üzerinde yatay fiyatlanmaya devam ediyor. Uzun süre yatay olan hissenin pozitif fiyatlama yapmasını bekliyoruz. 200 günlük fiyat ortalamasına da yakın olan hissede üst kademelerde fiyat boşlukları sırasıyla; (16,79 - 18,00 - 20,68) seviyeleridir. En azından yakın olan fiyat boşluğu (16,79) seviyesini kapatma ihtimali yaratabilir tabi ortalamalarını rahat bir şekilde yukarı kırabilir ise.

Dirençler: 14,75 - 15,32 - 16,23 - (16,79)

Destekler: 13,76 - 13,15 - 11,95

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

BANVT Hisse Analiz YorumBANVT Hisse Analiz Yorum

Günlük teknik indikatörler Pozitif. Hisse 205,00 destek seviyesi üzerinde uzun süre yatay devam ediyor. İndikatörlerin alt konumdan yukarı yöneldiğini görüyoruz.

Üst seviyelerde ki fiyat boşluklarını da (218,20 - 227,70) zamanla kapatma ihtimali olacaktır. İlk fiyat boşluğu aynı zamanda 21 günlük fiyat ortalamasının olduğu yerdir. 200 günlük fiyat ortalamasını (261,50) yukarı kırabilmesi için zaman gerekecektir.

Dirençler: (218,20 - 227,70) - 248,30

Destekler: 205,00 - 190,00 -182,20

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.