ASELS Teknik Analiz – Şubat 2026BIST: ASELS | Günlük Grafik (1D)

Aselsan Elektronik Sanayi ve Ticaret A.Ş. hissesi, son bir yılda %239’un üzerinde yükseliş sergiledikten sonra, zirve bölgesinde gelen satışlarla birlikte konsolidasyon ve düzeltme sürecine girmiş durumda. Temel göstergeler güçlü kalmaya devam ederken, teknik tarafta kısa vadeli momentum zayıflaması dikkat çekiyor.

Bu analizde ASELS için trend yapısı, destek–direnç seviyeleri, Fibonacci düzeltmeleri, olası senaryolar ve riskler detaylı şekilde ele alınmıştır.

Güncel Fiyat ve Piyasa Özeti

Güncel fiyat: 294,50 – 294,75 ₺

52 haftalık bant: 77,25 – 339,25 ₺

1 yıllık performans: %239,8

Trend: Orta–uzun vadede yükseliş, kısa vadede düzeltme

Trend ve Piyasa Yapısı (SMC – BoS / CHoCH)

Günlük grafikte piyasa yapısı hâlâ Higher High – Higher Low dizilimini koruyor. Bu durum, ana trendin teknik olarak bozulmadığını gösteriyor.

Ancak:

339,25 zirvesi sonrası gelen sert satış

Tepki yükselişlerinde momentum kaybı

Kısa vadeli Lower High oluşma ihtimali

hissenin şu an zirve sonrası dağıtım / sindirme evresinde olduğunu düşündürüyor.

Yorum:

Makro yükseliş devam ediyor, fakat kısa vadede fiyat “hızlı yukarı” yerine basamaklı ve dalgalı ilerlemeyi tercih edebilir.

Fibonacci Düzeltme Seviyeleri (179,40 → 339,25)

Fibonacci, son ana dip (179,40) ile tüm zamanların zirvesi (339,25) arasına çekilmiştir.

0.236: 301,50 ₺

0.382: 278,20 ₺

0.50: 259,30 ₺

0.618: 240,45 ₺

0.786: 213,60 ₺

Mevcut fiyat, 0.236 seviyesinin altında, yani düzeltme artık “çok sığ” değil; orta ölçekli bir düzeltme karakteri taşıyor.

Destek ve Direnç Analizi

🔴 Ana Direnç Bölgesi

339,25 ₺

Tüm zamanların zirvesi. Bu bölge aşılmadan yeni bir fiyat keşfi sürecinden bahsetmek zor.

🟠 Ara Dirençler

309,00 ₺ (yatay + önceki reaksiyon bölgesi)

301,50 ₺ (Fib 0.236)

🟢 Destek Bölgeleri

291 – 288 ₺: Kısa vadeli tutunma alanı

278,20 ₺: Kritik destek (Fib 0.382)

259 – 240 ₺: Sağlıklı düzeltme / yeniden birikim bölgesi

213 – 200 ₺: Güçlü yapısal destek alanı

📌 Öne Çıkan Seviyeler (Hızlı Bakış Kutusu)

Dirençler

301,50 ₺

309,00 ₺

339,25 ₺

Destekler

291,00 ₺

278,20 ₺

259,30 ₺

240,45 ₺

Hacim ve Volatilite Yorumu

Güncel hacim, 3 aylık ortalamanın bir miktar altında.

Bu durum düşüşün panik satışlarından çok, bekleme ve sindirme süreci olduğunu düşündürüyor.

Zirve sonrası artan fitilli mumlar, volatilitenin hâlâ yüksek olduğuna işaret ediyor.

📊 Senaryo Tablosu

Senaryo Teknik Şart Olası Hareket

Pozitif 309 ₺ üzeri günlük kapanış 320 → 339 test

Nötr 291 – 309 arası Yatay bant / sıkışma

Negatif 278 ₺ altı kapanış 259 → 240 düzeltmesi

⚠️ Riskler

Son 1 yıldaki aşırı hızlı yükseliş sonrası kâr realizasyonu baskısı

Adil değer (fair value) ile piyasa fiyatı arasındaki makas

Kısa vadeli teknik göstergelerde (RSI, MA’lar) zayıflama

Volatilitenin yüksek kalması nedeniyle fake breakout riski

Genel Değerlendirme

ASELS, güçlü finansallar ve sağlam sektör konumu sayesinde orta–uzun vadede pozitif hikâyesini koruyor. Ancak teknik açıdan bakıldığında, fiyatın zirve bölgesinde zamana ve düzeltmeye ihtiyacı olduğu görülüyor.

309 ₺ üzeri kalıcılık sağlanmadan agresif iyimserlik riskli olabilir. Buna karşın 259–240 bandı, trendin sağlıklı devamı açısından önemli bir denge alanı olarak öne çıkıyor.

Bu içerik bilgilendirme amaçlıdır, yatırım tavsiyesi değildir. Bu analiz kişisel teknik değerlendirmedir. Daha kapsamlı analizler ve senaryolar için profilimde bulunan bağlantıları ziyaret edebilirsini

Yatırımcılar ne diyor

ASELSAN DÜZELTME PERİYODUNA GİRDİBir süredir sert yükselen hisse 339₺ zirvesini gördükten sonra düşüş sürecine girdi. Günlük grafiğe baktığımızda MACD negatif kesişti. Bu seviyelerden 20 ema desteğinin test edilmesi kuvvetle muhtemel.

İlk hedef 291₺ ! Eğer bu seviye kırılırsa 255₺'ye kadar düzeltme devam edecek.

Kısa vadede satış baskısı var ancak uzun vadede trend güçlü !

Aselsan hissesi: Yatırım Stratejisi ve Risk Yönetimi ÖnerileriAselsan hisse fiyatı (ASELS) 303,25 TL seviyesinde işlem görürken, teknik grafik üzerinde düşüş trendi sinyalleri veriyor. Hisse senedi, 304 TL'den başlayan satış baskısı sonrası gerileme kaydetti. Fibonacci analizine göre, 300 TL kritik destek seviyesi olarak öne çıkıyor. Bu seviyenin kırılması halinde 287,50 TL'deki güçlü destek bölgesi test edilebilir. Yükseliş senaryosunda ise 314,50 TL birinci direnç noktası, 320-323 TL bandı ise ikinci direnç bölgesi olarak takip ediliyor. Süpertrend göstergesindeki yeşil alım sinyalleri dikkat çekse de, trend değişimi için güçlü momentum gerekli.

Mevcut piyasa koşullarında Aselsan hissesi için 300 TL destek ve 314,50 TL direnç aralığında pozisyon yönetimi kritik önem taşıyor. Yüksek volatilite ortamında yatırımcıların dikkatli hareket etmesi gerekiyor. Kaldıraç oranlarını düşürmek, zarar durdur emirleri kullanmak ve portföyde nakit pozisyonunu artırmak öneriliyor. Bekle-gör stratejisi veya mevcut pozisyonları ek teminatla desteklemek, sermaye koruma açısından akıllıca bir yaklaşım olacaktır. Aselsan teknik analizi, dikkatli ve disiplinli yatırım yönetiminin önemini bir kez daha vurguluyor.

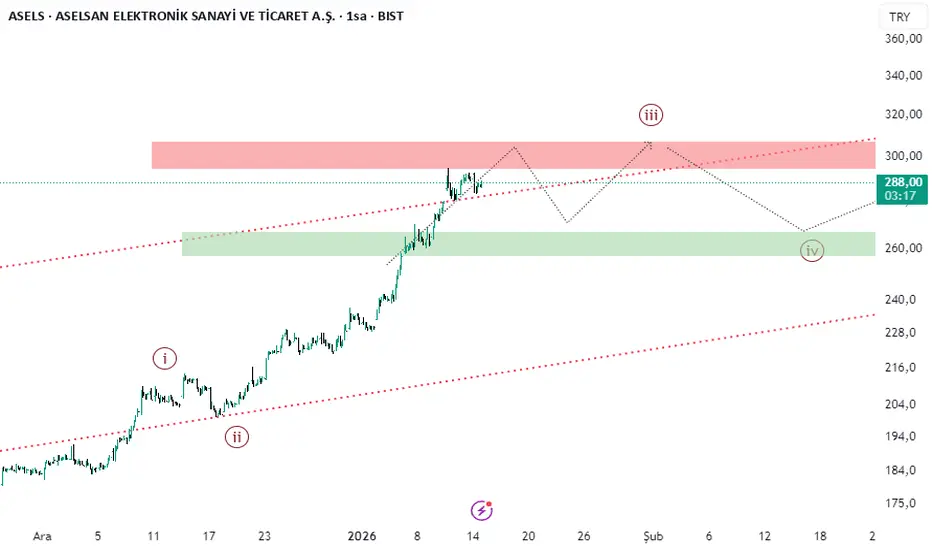

AselsanAselsan, yükseliş trendini kırdıktan sonra 294 seviyesine kadar geri çekildi. Bu bölgeden aldığı tepkiyle toparlanan Aselsan’da şu anki ana hedef 339 direnci olarak öne çıkıyor. Eğer bu direnç yukarı yönlü kırılabilirse, yükselişin 360 seviyelerine kadar devam etmesi mümkün görünüyor.

Buna karşılık, bu bölgeden tepki alıp yeniden düşüşe geçmesi halinde ise 308–336 seviyeleri arasında yeni bir onay bölgesi oluşturması teknik olarak olası duruyor

AselsanASELSAN güçlü bir yükselişten sonra 339,50 direncini denedi ama oradan sert satış yedi. Şu an 303 – 308 bandında oyalanıyor. Burası benim için kritik bölge.

303 altına sarkmadığı sürece bu düşüşü düzeltme olarak görüyorum. 308 üstü kapanış gelirse yeniden 325 – 339 bandına doğru atak beklerim. Ama 303 kırılırsa iş 294’e kadar uzayabilir, orası da ana destek.

ASELSAN ASELSAN hâlâ yükselen kanal içinde. Son geri çekilmeyi trend bozan bir hareket olarak değil, net şekilde düzeltme olarak görüyorum.

308–305 bandı kısa vadede kritik destek; bu bölge üstünde kaldığı sürece yukarı yönlü senaryo masada.

Yukarıda 325 ara direnç, 339–340 bandı ise güçlü ana direnç. Bu seviye kırılmadan sert yükseliş beklemem.

Aşağıda 292–290 bandı ana destek; burası kaybedilirse kanal zayıflar.

ASELS Değerlerlendirmeler Ve Beklentiler90TL fiyat bandından takip listemizde bulunan ASELS (Aselsan) An itib ari ile 300TL psikolojik sınır testini gerçekleştirmiş olduğunu görüyoruz ve grafikte belirtmiş olduğumuz hedef fiyatların gerçekleştiğini. Teknik olarak incelediğimizde ASELS (aselsan) için aylık güçlü trendinin devam ettiğini söyleye biliriz ancak haftalık periyotta yeni fiyat hedefleri ile birlikte hacminde artış kaydettiğini piyasalardaki makro ekonomik gelişme ve beklentiler doğrultusunda haftalık periyotta Chaikin ve Obv de gevşemelerin gerçekleştiğini.

Sonuç olarak uzun vadeli yatırımcılar için sürecin devam ettiğini ancak kısadaki yatırımcılar için kar satışı beklentilerinin gelebileceği kanaatindeyim.

Keyifli Harcamalar Dilerim.

ASELS | Tepede...Selamlar, sevgiler...

☀️ ASELS’te yutan boğa ve hemen ardından yutan boğayı teyit eden daha düşük bir yükseliş mumu eşliğinde klasik bir tepe görüntüsü vardır.

☀️ Muhtemel a dalgasının ihtimal dahilindeki hedeflerini grafik üzerinde gösterdim.

☀️ Peki ya yükseliş devam edecek olursa?

☀️ Böyle bir durumda hedef *Beş Altı Altı* olacaktır:

Yatırım tavsiyesi değildir❗️

Esenlikler dilerim.

👇 👍

Lütfen Ev Kurallarımızı okuyunuz❗️

tr.tradingview.com

Lütfen Ev Kurallarımıza uyunuz❗️

ASELSAN – Teknik GörünümKritik Seviyeler:

🔹 Ana Destek 300 TL: Fiyat bu seviye çevresinde tutunma çabası içerisinde. 300 seviyesi kısa vadede yön tayini açısından kritik konumda.

🔹 Ara Direnç 330 TL: Yukarı yönlü hareketlerde ilk karşılaşılabilecek önemli direnç bölgesi olarak izleniyor.

🔹 Alt Destek 280 TL: 300 seviyesinin altında kalıcılık oluşması halinde, geri çekilmenin 280 bandına doğru derinleşme riski bulunuyor.

🔷 Formasyon Değerlendirmesi:

Grafikte yükselen trend çizgisi hâlen korunuyor. Ancak fiyat, trend üzerinde zayıflama sinyalleri üretmeye devam ediyor. Bu durum, kısa vadede yatay–dalgalı bir sürecin öne çıkabileceğine işaret ediyor.

🔷 İndikatör Görünümü:

MFI (14) göstergesi zayıf bölgede seyrediyor. Bu görünüm, satış baskısının henüz tamamen sona ermediğini ancak olası tepki alanına yaklaşıldığını gösteriyor.

📌 Genel Değerlendirme:

300 TL üzerindeki fiyatlama korunabildiği sürece tepki hareketleri gündemde kalabilir.

300 TL altında kalıcılık oluşması halinde ise 280 TL bandı yeniden izleme alanına girebilir.

AselsanAselsan yükseliş trendini aşağı yönlü kırmış durumda. Bu kırılımla birlikte satış baskısı belirgin şekilde artarken, düşüşün 280 seviyesinin altına sarkması halinde, hissede 260 seviyesine kadar güçlü bir ara direnç bulunmaması dikkat çekiyor.

Bu nedenle mevcut teknik yapı içinde Aselsan’da kısa vadede sağlıklı bir toparlanma beklemek zor, hatta bir süre daha zayıf ve baskılı seyrin devam etmesi olası görünüyor.

#aselsAsels yıl 2017 ilk borsaya girişim. dediler aselsan al süper hisse... Aldım hemen kara geçtim. hesap yapıyorum. Kafayı yicem zengin olcam. Akşama -20 yaptı ertesi gün -10. deme o ki Allahın dediği olur.

ASELSAN ASELSAN net şekilde yükselen kanal içinde ilerliyor. Fiyat hâlâ trendin üst bandına yakın ve momentum güçlü. 309 üzeri kalıcılık devam ederse yukarıda 315–320 bandı ana hedef olur.

Olası geri çekilmelerde ise 294 ilk destek, onun altında 281 kanal içi güçlü destek olarak takip edilir. Trend bozulmadıkça geri çekilmeleri alım fırsatı olarak görürüm, panik yapmam.”

ASELS Tarih Yazıyor30 Aralıkta paylaştığımız ASELS (Aselsan) için eğitim amaçlı trend takibinin teknik analiz raporunu yayınlamıştık. ASELS an itibari ile 297TL tavana yakın işlemlere devam etmektedir. ASELS için 90TL seviyelerinden başlayan haftalık gerçek trendin aylık gerçek trende dönüşmesi ve aylık süper trende yakın seviyelerde hareket ettiğini söyleye biliriz. Teknik olarak incelediğimize orta ve uzun vade yatırımcısı için yatırım yapıla bilinir seviyelerde olduğunu belirttiğimiz ASELSAN için psikolojik sınır direncini 300TL aştıktan sonra daha sert hareketlerin hacimsel olarak yeni fiyat hedeflerini test edebileceği öngörüsündeyim.

Sonuç olarak ASELS uzun vade için portföyünde tutan yatırımcıların kısa zaman zarfında uzun vade yatırımcısı olarak kar elde ettiklerini söyleye biliriz. ASELS hissesinin önümüzdeki haftalarda daha sert fiyat hareketliliklerinin gerçekleşebileceğini ve ASELS için henüz hak ettiği yere çok uzak olduğunu söyleyebiliriz.

Keyifli harcamalar dilerim.

ASELSAN tur bindirmeye devam ediyor Öncelik le herkeze slm ve saygı lar sunarım . Çok kısa ve net bir bilgi paylaşımı yapacağım piyasa değeri 382 milyar TL olan bim in kağıdı 640 TL. Piyasa değeri 1 kattirilyon olan ASELSAN kağıdı 285 TL şahsi kanatım yıl sonunda ASELSAN 900 TL bandını gösteriyor.hesap ortada ASELSAN piyasadaki gerçek değerini hak etmeye başladı ve hızla devam ediyor 15 Ocak 2025 te 80 TL idi 14 Ocak 2026 bugün 285 TL bir yıl da %370 artış sağlamış suanki fiyatı bedava bedava bedava fırsatları kaçırmayın saygılar.

Aselsan yükseliş kanalındaASELSAN hissesi orta vadede yükseliş kanalı içerisinde hareket etmektedir. Fiyat, kanalın üst bandına yakın seyretmekte olup bu bölge geçmişte kar satışlarının görüldüğü bir alan olarak öne çıkmaktadır.

Üst banttan bir reddedilme gelmesi halinde, geri çekilmenin kanal orta bandı ve özellikle 281 seviyesi civarına kadar devam etmesi olasıdır. 281 seviyesi; önceki yatay destekler ve hareketli ortalamalarla örtüşmesi nedeniyle kritik bir destek konumundadır.

Trend yapısı bozulmadığı sürece bu geri çekilme sağlıklı bir düzeltme olarak değerlendirilebilir ve 281 bölgesi alım fırsatı sunabilir. Üst bandın hacimli kırılması halinde ise yükseliş ivmesi güçlenebilir.

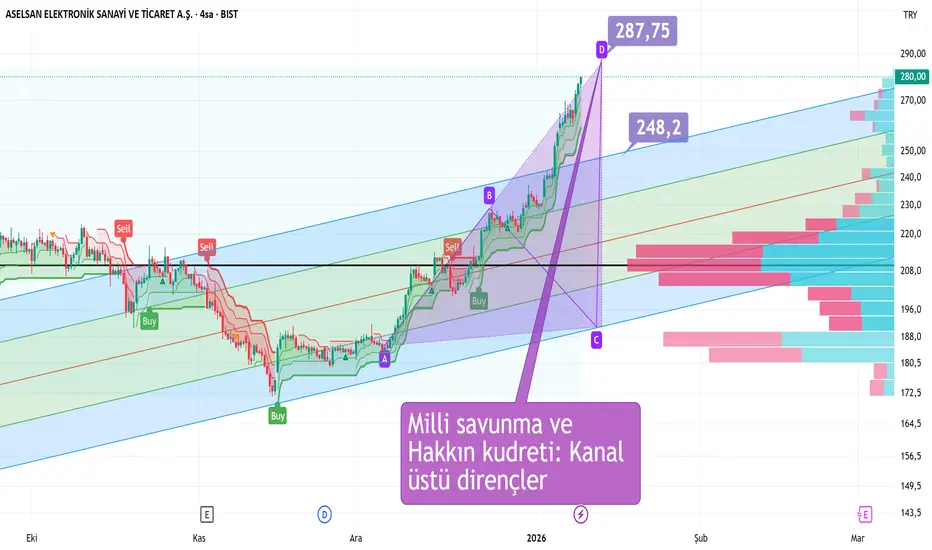

ASELSAN (ASELS) hissesi: herşey vatan için ve süpertrend alASELSAN (ASELS) hissesi, 280 TL civarında güçlü bir yükseliş eğilimi sergiliyor. Grafikteki mor kanal formasyonu, hissenin 287,75 TL zirvesinin ardından bir toparlanma dönemine girdiğine işaret ediyor. Teknik perspektiften ele alındığında, ilk önemli direnç noktası 287-290 TL aralığı olarak belirleniyor ve bu seviyenin üzerine çıkılması durumunda yeni zirvelere doğru hareket beklenebilir.

Aralık ayının 16'sında süpertrend göstergesi kısa süreli bir satış işareti verdikten sonra, hisse 240'lardan 290'lara hızlı bir yükseliş gerçekleştirdi. İkinci ciddi direnç seviyesi ise 300-310 TL bandında bulunuyor ve bu bölge hem psikolojik hem de teknik açıdan kritik bir eşik oluşturuyor.

Olası gerilemeler için ise ASELSAN'da iki ana destek bölgesi mevcut. Birinci destek 248-250 TL aralığında konumlanmış durumda ve bu alan, son yükseliş hareketinin başlangıç noktası olduğu için stratejik bir öneme sahip.

Mor kanalın alt çizgisi de bu bölgeyi güçlendiriyor. İkinci ve daha sağlam destek noktası ise 220-225 TL seviyesinde yer alıyor; bu bölge hem Fibonacci geri çekilme seviyeleri hem de daha önceki konsolidasyon alanı olarak çifte destek karakteri taşıyor. Sağ taraftaki pembe-mavi hacim histogramına bakıldığında, 240-250 TL arasında yoğun bir işlem hacminin bulunması, bu bölgede güçlü bir alıcı ilgisi olduğunu doğruluyor. Savunma sanayinin gözbebeği ASELSAN hissesi, "kazanç değil, vatan önemli" anlayışıyla hareket eden sadık yatırımcı kitlesiyle desteklenerek yoluna kararlılıkla devam ediyor.

asels kısa-orta vadeli beklentiTL bazında ve dolar bazında grafiklerine baktığımız zaman aselsan için ben daha hiçbir şeyin başlamadığını düşünüyorum.

Kanal alt bandında ihlaller var fakat ben o seviyelere düşeceğini düşünmediğim için çizme gereği dahi duymadım.

Uluslararası savunma sanayinin göz bebeği bir şirket ve geçenlerde ingiltereden gelen yaptırımların kalkması gibi olumlu haberler de devam ettiği müddetçe ben aselsan için kısa-orta vadede (1-3 yıl) şu anki fiyatına oranla en az 5-6 katlık bir getiri hedefliyorum. Bulunduğu fiyatlar bana göre tarihi dip seviyeleridir.

Yatırım tavsiyesi değildir.

ASELS GüncellemeSene sonuna doğru 41 direnci hedeflenebilir. Burayı kırması halinde ise orta vade de kanal üst bandı hedeflenir.

Yatırım tavsiyesi değildir.

ASELSAN (ASELS) | Kısa Teknik ÖzetASELSAN (ASELS) | Kısa Teknik Özet 👇

Trend net şekilde yukarı. Fiyat tüm önemli ortalamaların üzerinde ve momentum güçlü.

🟢 Destekler: 235 – 233 / 220 – 219

🔴 Direnç: 247 – 250 (kısa vadede kritik)

235 üzeri kalıcılık devam ederse geri çekilmeler düzeltme olarak izlenir. 250 üzeri ise yeni ivme getirebilir.

Aselsan (4H) AnaliziAselsan için 4 saatlik grafiğe baktığımda fiyatın uzun süre paralel bir düşüş kanalında hareket ettikten sonra kanalı yukarı yönlü kırdığını ve düşüş trendinin yükselişe geçtiğini görüyorum. Fiyat kademeli olarak yükselirken 210 ana direnç seviyesini kırdı ve yükseliş daha fazla ivme kazandı. Tek tek direnç seviyelerini aşarak 250’ye kadar yükseldi.

Şu anda fiyat 250 direncini test ediyor. Eğer bu direnç geçilirse bir sonraki direnç bölgesi olan 260’a kadar yükselebilir. Ancak buradan satış baskısı gelirse fiyat düzeltme moduna geçebilir; bu durumda ilk olarak 238 seviyesine kadar inip burada destek bulmaya çalışacak. 238 desteği çalışmazsa fiyat trend çizgisinden destek arayacak; oradan da alım görmezse trend tekrar düşüşe geçebilir ve fiyat 220’ye kadar geri çekilebilir.

ASELSAN HarmonikASELSAN Harmonik - Bearish

4.45 seviyesini kırarsa Ocak 2026 ortası gibi 5.31 USD (%25-27 arası getirisi olabilir) seviyesine geleceğini düşünüyorum.

Yatırım tavsiyesi değildir.