《中国债市综述》开年首日利率下行马不停蹄,10及30年期现货强势刷新纪录

- 2025年首个交易日债中长债收益率下行马不停蹄

- 30年国债收益率一度下行近8个基点跌破1.85%关口

- 10年国债一度下行近6基点逼近1.60%关口

- 10及30年期主力合约齐步创下上市以来新高

- 资金面一度收敛令短券收益率有所上行

- 午后资金好转改善,拆借价格有所回落

中国2025年首个交易日,银行间债市周四牛气不改,中长债收益率下行马不停蹄,10年及30年国债收益率继续创历史新低,其中30年国债收益率一度下行近8个BP(基点)跌破1.85%关口,10年国债一度下行近6BP逼近1.60%关口。

国债期货市场上,10及30年期主力合约齐步创下上市以来新高,30年强势收涨0.98%。交易员称,尽管资金面一度收敛令短券收益率有所上行,但是在经济疲弱预期及宽松货币政策预期下,债市走强不可阻挡,股市颓势亦增添跷跷板效应,机构买盘热情仍一路高涨。

“债券交易员都头脑发热的不得了,30年国债无缘无故又下了7bp,利好有这么好吗,谁受得了。”上海一券商交易员表示,“这刚开年,债市就是地狱难度,止盈就是踏空”。

中国股市沪综指周四大幅收跌2.7%,新年首个交易日录得“开门黑”。分析人士认为,随着特朗普即将上任,海外的不确定性,加上投资者没有在支持性政策之后看到足够的内部经济数据改善,均严重挫伤了风险情绪。

30年国债活跃券2400006最新成交在1.845%,较上日尾盘走低6.95bp,盘中最低1.8330%,刷新历史新低;10年国债活跃券240011最新成交在1.61%,较上日降5.4bp,盘中低点1.605%亦刷历史新低。50年国债2400003最新成交在1.96%,较上日低4.5bp,亦刷新低。

“债市只有一个方向,哪能调整的起来,蒙头干就是了,新年第一天满仓上吧,”上海另一基金交易员表示,10年国开债都发那么低了。

开年首日,中国国家开发银行(CHDB.UL)一日内两次发行新债。业内人士透露,该行周四下午招标发行的六个月和10年期两期债,中标收益率/利率为0.9371%和1.57%,其中标志性的10年期结果在创下新低的同时,定位并低于二级同期限国债收益率。

“不轻易下车,但关注回调风险,”西部证券固收研究团队指出, 总体来看,当前10Y国债到期收益率与政策利率利差已经低于20BP(基点),隐含的降息预期幅度较大,后续债市胜率仍高,但赔率有限,1月止盈风险增加;在极致行情下,不论是交易盘还是配置盘均不愿轻易离场,因此止盈回调可能需要事件催化。

“不过考虑到当前经济运行仍面临不少困难和挑战,2025年降息确定性较高,且在低利率环境下,安全资产仍然紧缺,回调幅度预计有限,调整仍是适度加仓机会。”他们认为。

以下为中国金融期货交易所国债期货各主力合约的最新情况:

北京时间15:18 | 两年期 | 五年期 | 10年期 | 30年期 |

TS2503 (CTSH5) | TF2503 (CTFH5) | T2503 (CFTH5) | TL2503 (CTLH5) | |

现价(元) | 102.982 | 106.605 | 109.18 | 119.98 |

较上结算价涨跌 | 0.01% | 0.09% | 0.25% | 0.98% |

盘中最高(元) | 103.03 | 106.660 | 109.230 | 120.000 |

盘中最低(元) | 102.972 | 106.510 | 108.955 | 119.220 |

**午后资金好转改善**

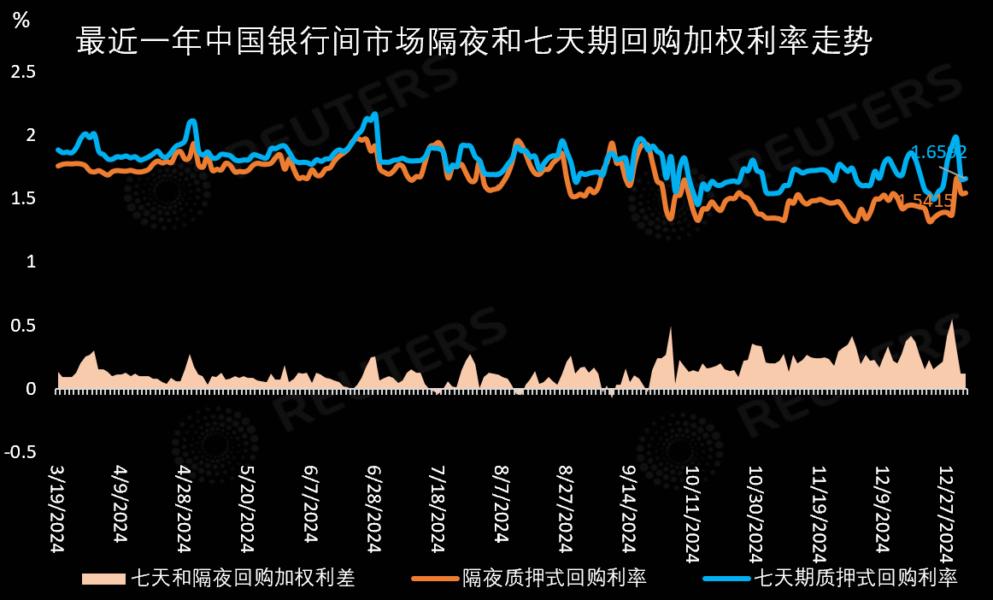

2025年首个交易日,中国银行间市场周四资金面午后转松。存款类隔夜和七天期回购加权利率回落,匿名点击(X-repo)系统上,早间隔夜报价一度高达1.95%,午后回落至1.58%;非银机构以信用债为抵押融入资金报价午后亦下行,隔夜最新至2%,七天期则回到1.9%。

交易员称,今日逆回购到期较多而操作规模较小,加上不少机构此前借钱到期日也落在今日,共同导致了早间略显意外的流动性局面;长期资金方面,全国和主要股份制银行一年期存单一级暂无有效报价,同期限二级最新成交在1.58%左右,较年前变动不大。

“下午资金松了,非银隔夜到2%了,匿名上隔夜1.58%,一百多亿,”上海一券商交易员透露,上午确实有点贵的离谱。

上海另一券商交易员透露,盘初时还能见到1.9%以下的隔夜报价,随后报价一路走高,最新已有押存单2.5%的报价,七天期也爬升至2%上方。与收益率继续下冲的现券相比,“今日最佳资产,隔夜(回购)。”

新年首个工作日,中国央行周四开展了248亿元人民币七天期逆回购操作,利率仍为1.50%。据此计算,公开市场单日净回笼2,738亿元。

另一交易员指出,元旦休息日到期的逆回购叠加至今日,加上市场预期月初流动性会缓和,准备不是太充分,导致了月初资金紧势超过预期的情况出现。

另外,从存款类机构主要回购加权利率的绝对值来看,隔夜和七天期分别在1.55%和1.65%附近,都超过公开市场七天期逆回购1.5%的参考水平,说明流动性并不充裕。

今日银行间市场存款类机构以利率债为抵押品的质押式回购总成交19,037.40亿元。中国货币网数据显示,上日(2024年12月31日)银行间市场质押式回购成交额为44,849亿元,较前一交易日减少18,301.03亿元。

以下为主要货币市场利率报价:

17:35 | 今日(%) | 上日(%) | 变动(bp) | 成交(亿元) |

质押式回购加权平均利率 | ||||

其中:隔夜 (CN1DRP=CFXS) | 1.5526 | 1.6582 | -10.56 | 17,853.50 |

七天 (CN7DRP=CFXS) | 1.6741 | 1.9812 | -30.71 | 1,082.18 |

14天 (CN14DRP=CFXS) | 1.7364 | 2.0969 | -36.05 | 83.39 |

上海证交所质押式回购利率 | ||||

其中:隔夜 (0#CN1DRPO=SS) | 1.8100 | 1.7900 | +2.00 | 18,702.71 |

七天 (0#CN7DRPO=SS) | 1.7000 | 1.7550 | -5.50 | 2,546.78 |

14天 (0#CN14DRPO=SS) | 1.7300 | 1.7350 | -0.50 | 326.98 |

回购定盘利率 | ||||

其中:隔夜 (CN1DRPFIX=CFXS) | 1.8000 | 2.2000 | -40.00 | |

七天 (CN7DRPFIX=CFXS) | 1.8000 | 2.2000 | -40.00 | |

14天 (CN14DRPFIX=CFXS) | 1.7600 | 2.0000 | -24.00 | |

Shibor | ||||

其中:隔夜 (SHICNYOND=) | 1.5320 | 1.4540 | +7.80 | |

七天 (SHICNYSWD=) | 1.6430 | 1.9660 | -32.30 | |

三个月 (SHICNY3MD=) | 1.6825 | 1.6855 | -0.30 | |

注:上述银行间质押式回购成交量统计口径为存款类机构以利率债为抵押的成交金额。(完)