%168 Kar Fırsatlı PozisyonW formasyonunun gerçekleşmesiyle birlikte %168 lik kar hedefi bulunmaktadır.

Avrupa’nın endüstriyel tacındaki mücevher sessizce sökülüyor mu?Volkswagen Grubu bir zamanlar Alman mühendislik hâkimiyetinin ve savaş sonrası Avrupa toparlanmasının sembolü döngüsel bir düşüş değil, yapısal bir söküm yaşıyor. Şirket tam bir fırtınayla karşı karşıya: Nexperia yarı iletken kriziyle açığa çıkan jeopolitik kırılganlık (Çin kritik tedarik zincirlerindeki hâkimiyetini artırdı), felaket düzeyinde işçilik maliyeti dezavantajı (Almanya’da araç başına 3.307 dolar - Çin’de 597 dolar) ve 12 milyar avro harcayıp neredeyse hiçbir şey üretemeyen CARIAD yazılım biriminin tam bir başarısızlığı. Sonuç emsalsiz: 2030’a kadar Almanya’da 35 bin işten çıkarma, 87 yıl sonra ilk fabrika kapatmalar, Golf üretiminin Meksika’ya kaydırılması.

En çarpıcı olan teknolojik teslimiyet. VW, Amerikan girişimi Rivian’a 5,8 milyar dolar, Çinli elektrikli araç üreticisi XPeng’e 700 milyon dolar yatırıyor stratejik ortaklık olarak değil, kendi geliştiremediği yazılım ve platform yeteneklerini çaresizce satın alma girişimi olarak. Eskiden Çin ortak girişimlerine teknoloji sağlayan şirket, şimdi 2014’te kurulan bir Çinli startup’tan komple araç platformu satın alıyor. Bu arada kâr motoru çöktü: Porsche’un 2024 3. çeyrek faaliyet kârı %99 düşerek sadece 40 milyon avroya indi; VW’nin Çin pazar payı %17’den %13’ün altına geriledi, kritik EV segmentinde sadece %4 payı kaldı.

Bu sadece kurumsal yeniden yapılandırma değil, temel bir güç transferidir. VW’nin “Çin’de, Çin için” stratejisi 3 bin mühendisi Hefei’ye taşıyor ve Çin yargı yetkisi altında ayrı bir teknolojik ekosistem kuruyor; böylece şirketin fikri mülkiyeti ve gelecekteki geliştirme faaliyetleri sistemik bir rakibin kontrolüne bırakılıyor. Patent analizi değişimi doğruluyor: BYD batarya ve EV teknolojisinde 51 bin patentle hendek kazmışken, VW’nin portföyünün büyük kısmı eski içten yanmalı motorları koruyor — elektrikli gelecekte mahsur kalan varlıklar. Tanık olduğumuz şey Almanya’nın rekabete uyum sağlaması değil, Avrupa’nın en önemli imalat sektörünün kontrolünü kaybetmesi; mühendislik ve yenilik giderek Çin ellerinde, Çin topraklarında ve Çin kurallarına göre yapılıyor.

trend döngüsügecmis hareketler göz önüne alindiginda 40 ile 50 günlük döngülerle fiyatin trend degisikligine ugradigini görüyoruz.tahminim kasim ortasina kadar devam eden düsüs trendi kasimin ortalarindan sonra kendini yükselis trendine birakacak,tabi olagan üstü birsey olmaz ise.

Rheinmetall AG (RHM) Hisse Analizi / 14 Ağustos 2025Temel tarafa baktığımızda ,

Rheinmetall, Avrupa’da savunma harcamalarının hızla arttığı bir dönemde sektörün en güçlü oyuncularından biri konumunda. 2024 yılında gelirini %36 artırarak 9,75 milyar €’ya, faaliyet kârını ise %61 yükselterek 1,48 milyar €’ya taşıdı ve kârlılık oranını %15,2 seviyesine çıkardı. Şirketin 55 milyar €’luk rekor sipariş portföyü, önümüzdeki yıllarda gelir görünürlüğünü büyük ölçüde güvence altına alıyor. Özellikle mühimmat üretiminde dev kapasite artış planları, savaş sonrası artan talebi karşılamada stratejik avantaj sağlıyor. Almanya ve diğer Avrupa ülkelerinden milyarlarca euroluk yeni sipariş beklentisi, büyümenin sürdürülebilir olmasını destekliyor.

Ürün gamı, zırhlı araçlar, mühimmat, elektronik sistemler ve savunma teknolojilerinde geniş bir yelpazeye sahip olan Rheinmetall, aynı zamanda yapay zeka ve otomasyon gibi ileri teknolojilere yatırım yaparak hem marjlarını hem de uzun vadeli rekabet gücünü artırıyor. Güçlü bilanço yapısı, yüksek kârlılık oranları ve sağlıklı likidite pozisyonu, şirketi sektördeki birçok rakibinden ayrıştırıyor.

Analist beklentileri de şirketin yukarı yönlü potansiyelini destekliyor; ortalama hedef fiyat, mevcut seviyelerin üzerinde güçlü bir yükseliş alanı işaret ediyor. Bu nedenlerle Rheinmetall, savunma sektöründe yapısal büyümeden faydalanmak isteyen ve uzun vadeli yatırım arayan yatırımcılar için cazip bir seçenek olarak öne çıkıyor.

Teknik tarafa baktığımızda ,

RHM hissesi günlük zaman diliminde nisan–mayıs aylarında çok güçlü bir yükseliş yaparak yaklaşık %107 primlendi ve 1.946 seviyesinde tepe oluşturdu. Bu zirveden sonra fiyatın, turuncu renkli düşen trend çizgisi altında kademeli olarak geri çekilmeye başladığı görülüyor. Kısa vadede 20 günlük (kırmızı) ve 50 günlük (turuncu) hareketli ortalamaların altına inmiş durumda. Bu ortalamalar artık aşağı yönlü eğildiği için, fiyat bu seviyelere yaklaştığında satış baskısı oluşma ihtimali yüksek.

Şu anda asıl kritik bölge, 1.559 seviyesindeki 0,618 Fibonacci desteği ile 100 günlük (turkuaz) ve 200 günlük (mavi) hareketli ortalamaların bulunduğu alan. Fiyat son günlerde bu bölgeye sarksa da spikelarla hızlıca toparlanmış, yani bu bölge şimdilik alıcılar tarafından korunuyor. Ancak fiyat hâlâ hem 1.644 seviyesindeki 0,702 Fibonacci direncinin hem de turuncu düşen trend çizgisinin altında.

Yukarı yönde senaryoda, fiyatın 1.644–1.670 aralığının üzerine çıkarak günlük kapanış yapması gerekiyor. Bu olursa önce 1.729 seviyesi, ardından 1.789–1.820 aralığına doğru yükseliş ihtimali artar. Daha güçlü bir hareket gelirse 1.900–1.950 bandı yeniden test edilebilir.

Aşağı yönde senaryoda ise 1.559 desteğinin günlük kapanışla kırılması, fiyatı önce 1.520–1.440 aralığına, ardından 1.320 seviyesine düşürebilir. Daha zayıf bir görünüm oluşursa 1.240 ve 1.172 bölgeleri sıradaki önemli destek alanları olur.

RHM'nin uzun vadeli trendi yukarı olsa da kısa vadede düşen trend hâlâ devam ediyor. Yukarı yönlü net bir dönüş için 1.644–1.670 bandı üzerine çıkılması, aşağı yönlü hızlanma içinse 1.559 seviyesinin kırılması gerekiyor. Bu iki seviye arasında hareketler daha dalgalı ve yönsüz olabilir.

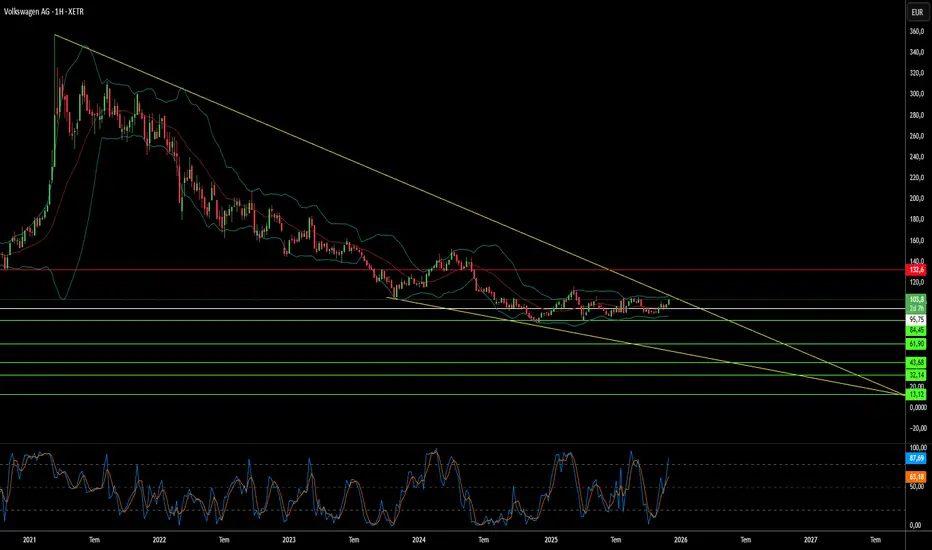

#VOW Volkswagen Grafik🚨 VOLKSWAGEN #VOW Giderleri azaltmak için 3 Fabrikasını kapatacakmış.

🏎️ Teknik görünümde plan basit, kırmızı emir bloğu aşılırsa yükseliş başlar.

Bu bloktan red yerse ilk destek seviyesi grafikte.

Alibaba hisse yukselise geciyorAli Baba hissede beklenen analiz geldi hedefler hisse üzerinde ayrıntılı bir şekilde belirtilmiştir

BAYER AG DAXBAYER Son zirvesinden(17 Nisan 2023) %-54 değer yitirerek hareketini sürdürürken 27.80 desteğinde PU(Pozitif Uyumsuzluk) yukarı dönüş işareti vermiştir. Yukarı hareketin sürmesi halinde Fibonacci dirençleri takip edilir.

MERCEDES GENEL BAKIŞçok cizikli oldu biraz :D asıl odaklanılacak şey trendler avrupada enflasyon kalıcı olmaya başladı mutlaka bu sorun çıkaracaktır yakında trend desteğinin yıkılacağını düşünüyorum

#TKA #ThyssenKruppHidrojen yatırımları için takip ettiğim bir şirket . 7,53 üstüne atması lazım şuan ve sonrasında uzun vadeli bir yükseliş bekliyorum . Yatırımlık olarak düşünüyorum

MERCEDES BENZ için analizim :)Uzun zamandır takip ettiğim bir hisse ve doğru an çok yakın. Paylaşımlarım kendi bilgi ve görüşlerimdir. Yatırım tavsiyesi değildir.

MBG için analizim :)Yurt dışı hisse senedi analizlerimi zaman zaman paylaşıyorum. Şahsi portföyüm de ağırlıklı olarak yurt dışıdır. Güncel portföyümde toplam 47 hisse senedi var. Zaman zaman sizlerle paylaşıyorum. Fakat her paylaştığım hisse portföyümde olacak diye bir durum da yok.

Paylaşımlarım kendi bilgi ve görüşlerimdir. Yatırım tavsiyesi değildir.

ABD - Dayanıklı Mal Siparişleri (Aylık)Son ay içerisinde satılan yerel olarak üretilmiş araçların yıllık hesaba göre seviyesini belirler. Araç satışları toplam perakende satışlarının kabaca 25% i kadar hesaba katılmaktadır. Yukarı yönde bir eğilim ülkenin para biriminde pozitif bir etkiye sahiptir araçlar için olan talep, diğer pahalı dayanıklı mallar ile olduğu gibi tüm tüketimin eğilimlerinin baş göstergelerinden birisi olmuştur.

İşaretli yerler -10% altında sonuç geldiği yerler

BAYERMerhabalar

şirketin son dip çalışması çok güzel bir toplama işlemi olmuş tahminin önümüzdeki 3 yıl içerisinde güzel yerlere gelecektir.

Yatırım tavsiyesi değildir.

PORSCHE KİRİLİRSA UCURUR P911 için aslında bakilmaya bebek bi grafik ancak kirilim gelmesi ve piyasa da müsait bı ortam yakalaması halin de 107 üstü sert hareketlerle önce 153 seviyesi orta vadede 173 hedefine doğru kademeli yükseliş beklentim var.

Mercedes Benz için analizim :)Dünya Ekonomik Forumu toplantılarına katılmak için bulunduğu Davos'ta Bloomberg TV'ye demeç veren Scholz, "Almanya'nın bir resesyona girmeyeceğinden tamamen eminim" dedi.

Mercedes-Benz, önümüzdeki 10 yıl içinde, koşulların izin verdiği tüm pazarlarda tamamen elektrikliye geçmek için hazırlık yapıyor.

2022 ve 2030 yılları arasında batarya elektrikli araçlara yapılan yatırımlar toplamda 40 milyar Euro’yu aşacak.

2025 yılından itibaren üretilecek tüm yeni platformlar sadece elektrikli altyapıya sahip olacak.

Mercedes-Benz, ortaklarıyla birlikte 200 Gigawatt saatin üzerinde batarya hücresi kapasitesi kuruyor ve 8 devasa tesis kurmayı planlıyor.

Mercedes me Charge, dünya genelinde 530.000’in üzerinde AC ve DC şarj noktasına sahip olacak.

Kimlik doğrulama ve ödeme yapmak için ekstra adımlar gerekmeden sorunsuz şarj sağlamak için “Tak ve Şarj Et” (Plug and Charge) uygulaması devreye alınıyor.

Mercedes-Benz, batarya elektrikli araçlar dünyasında da iddialı hedeflere sahip, öncü bir marka olmaya devam edecek.

Paylaşımlarım kendi bilgi ve görüşlerimdir. Yatırım tavsiyesi değildir.

Varta bu hisse önemli özelikle gelecek için Varta akü tanirsini önemli bir şirket

Özelikle araçlar için lityum batarya üretim ve alman araç üreticilerin baş tesarikcisi olacaktır

Bu hisse çok önemli

Aylık gap bosluguna gelirse güzel toplama yeri olur

İch wohnung stadallendorf ich verstehe und spreche deutsch nichtMeine denken gann harmonik paralel kanal ....... Turkei turkei turkei

deutsche bank uzun vade analiz2-3 senelik bir düşüş projeksiyonu var. beyaz çizgide büyük obo yapıp, küçük bir ralli başlatmasını bekliyorum. ardından çöküş senaryosu hakim.

do co do co takipiçin kendime notumdur yatırım tavsiyesi içermez. 1120 liralarda tepki beklerim . 1150 altı toplamak sağlıklı olabilir.