1INCH Kısada Sert Hareketler Gelebilir1INCH; merkeziyetsiz finans (DeFi) ekosistemindeki farklı likidite kaynaklarını tek bir arayüzde birleştirip "Pathfinder" algoritmasıyla işlemleri parçalara bölerek en iyi fiyatı ve en düşük işlem maliyetini (slipaj) otomatik olarak bulan, aynı zamanda sahiplerine ağın yönetimine katılma (DAO) ve staking yoluyla pasif gelir elde etme imkanı tanıyan çok zincirli bir yönetişim ve fayda tokenı 1INCH an itibari ile fiyatı 0,1121$ Teknik görünüm haftalık trendin devamının geleceği piyasalar negatif seyrederken pozitif ayrışa bilir. Kısa da sert hareketler gelebilir.

X-indicator

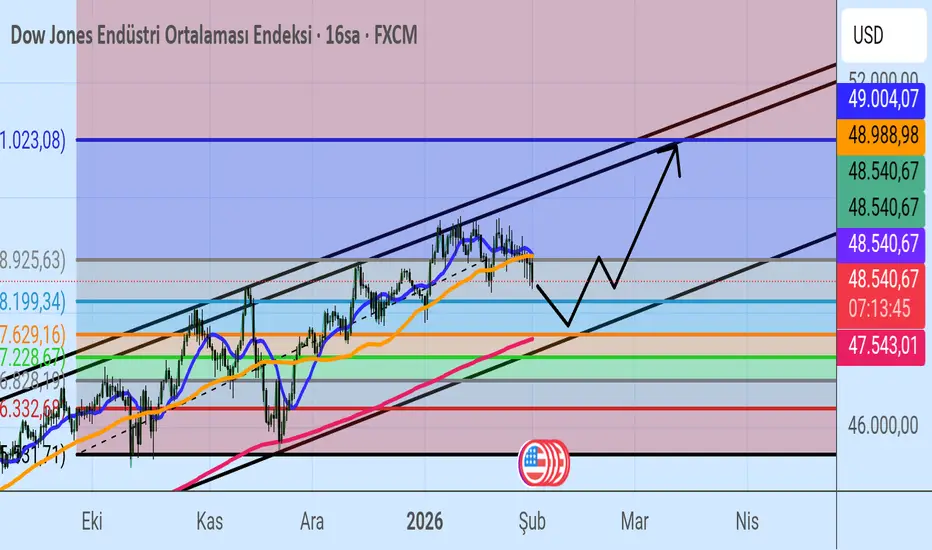

DowjonesHareketli ortalalamarin altinda seyrediyor fiyatlama olasi senaryoda kanal dibi test etmesi beklenir.erken donus ihtimali olursa 16h ma50 seviyesi takip edilmeli

XAUUSD-GOLD İçin Haftalık AnalizHaftanın son günü sert bir düşüş yaşayan altın bu hafta bu düşüşü düzeltme ile ilgili sinyaller verdiğini ve 5,100 civarlarına kadar düzeltebileceğini düşünüyorum. 5100 civarlarına gelirse Buy ya da sell gitme potansiyelini tekrar değerlendireceğim.

NOTLAR:

-İşlemlerimiz işlem alanında gerçekleşecek sinyal ile yapılmaktadır. Yani ya mum formasyonu sinyali ya da fiyat hareketinin kırılımı şeklinde sinyal oluştuktan sonra alınmaktadır.

- Analizler sizlere sinyal sağlama amacı taşımamaktadır.

-Analizi beğenerek ,takip ederseniz sevinirim.

Saygılarımla...

BTC Satış Baskısı Güçlü Kalmaya Devam Ediyor, Riskler YüksekBTC, direnç bölgesine (arz bölgesi - kahverengi) doğru hafifçe yükseldi, ancak alım baskısı zayıftı ve düşüş yapısını kıramadı.

VRVP grafiğinde yukarıda yüksek hacim görülürken, aşağıda kalan alan nispeten boş, bu da kısa vadeli desteğin kaybedilmesi durumunda daha fazla fiyat düşüşü için koşullar yaratıyor.

Teknik Bakış Açısı

Trend güçlü bir şekilde düşüş yönlü kalmaya devam ediyor; mevcut sıçrama sadece teknik bir sıçrama.

Kahverengi bölge, satıcıların beklediği yerdir → daha fazla düşüş olasılığı oldukça yüksek.

Gelecek Hafta İçin Makul Hedef: Grafikte gösterildiği gibi 76.0 bölgesi.

Makroekonomi Düşüş Senaryosunu Güçlendiriyor

ABD ekonomik verilerinin ardından borsa düzeltme yaparken kripto paralardan para çekiliyor.

Fed temkinli bir duruş sergiliyor, bu da BTC gibi spekülatif fonları daha az çekici hale getiriyor.

Son hızlı yükselişlerin ardından piyasa duyarlılığı zayıf kalmaya devam ediyor → daha fazla düzeltme olasılığı yüksek.

Gelecek hafta için senaryo

Ayı piyasası: Arz seviyesine temas → fiyat reddi → 76.0'a kadar düşüşün devamı.

🤝 Siz ne düşünüyorsunuz? Yeni hafta için işlem görüşlerinizi paylaşmak için yorum yapın!

XAUUSD – H4 Görünümü: Likidite Yeniden AyarıŞubat, küresel piyasalar genelinde artan volatilite ile açıldı ve altın da bunun bir istisnası değil. Güçlü bir yükselişin ardından, XAUUSD keskin bir düzeltici hareket yaşadı; bu hareket, büyük ölçüde yapısal bir yön değişikliğinden ziyade kaldıraç azaltma akışları tarafından tetiklendi.

Mevcut fiyat hareketi, altının piyasada yeniden yukarı yönlü bir itme girişiminde bulunmadan önce likiditede bir temizleme aşamasına girdiğini öne sürüyor.

📈 Piyasa Yapısı ve Yüksek Zaman Dilimi Bağlamı

Altın daha önce güçlü bir alım yapısı içinde işlem görüyordu, ancak son satış dalgası H4 zaman diliminde net bir piyasa yapısı kayması (MSS) gösterdi.

İkna edici düşüş, önceki konsolidasyon bölgelerinin altında satıcı tarafı likiditesini süpürdü; uzunca bir yükselişin ardından tipik bir davranış.

Düşüşün hızı rağmen fiyat, artık anahtar destek ve talep alanlarına yaklaşmakta, buralarda satış baskısının yavaşlamaya başlayabileceği düşünülüyor.

Bu tür bir hareket genellikle pozisyon azaltma ve riskten kaçınma davranışını yansıtır, geniş kapsamlı alım anlatısının sona erdiği anlamına gelmez.

🔍 İzlenmesi Gereken Anahtar Bölgeler

Birincil Destek / Alım Bölgesi: ~4,280 – 4,350

Bu alan, fiyatın istikrara kavuşabileceği ve bir taban oluşturabileceği güçlü bir talep bölgesini temsil ediyor.

Kısa Süreli Tepki Bölgesi: ~4,450 – 4,500

Fiyatın konsolidasyon sırasında salınım gösterebileceği, kısa vadeli tepkiler için uygun bir bölge.

Satıcı Tarafı Likiditesi Temizlendi:

Son düşüş, zaten önceki düşüklerin altında likidite almış, hemen gerçekleşecek aşağı yönlü baskıyı azaltmıştır.

Yukarı Yönlü Yeniden Dengeleme Bölgeleri (FVG / Arz):

~4,850 – 4,900

~5,200 – 5,350

Bu alanlar, herhangi bir toparlanma aşamasında direnç olarak işlev görecektir.

🎯 Piyasa Senaryoları

Senaryo 1 – Kontrollü Düzeltme (Temel Durum):

Altın 4,280–4,350 destek bölgesine kadar bir süre dalgalanabilir veya hafifçe düşebilir, bu da piyasanın likidite geri ayarlamasını tamamlamasını sağlar. Bu bölgeyi korumak, daha geniş alım yapısını sağlam tutacaktır.

Senaryo 2 – Dengelemeden Sonra Toparlanma:

Satış baskısı absorbe edildikten sonra fiyat, önce 4,850–4,900 bölgesini hedefleyerek kademeli bir toparlanmaya başlayabilir. Bu seviyenin üzerinde kabul edilmesi, daha yüksek direnç alanlarına açılan kapıyı aralar.

Senaryo 3 – Daha Derin Bir Yeniden Ayarlama (Daha Düşük Olasılık):

Ana desteğin altında temiz bir kırılma, daha derin bir düzeltme önerebilir, ancak bu aşamada, böyle bir hareket yine de daha büyük bir döngü içinde düzeltici olarak değerlendirilecektir, tam bir yön değişikliği olarak değil.

🌍 Makro Arka Plan (Kısa)

Altın, gümüş, hisse senetleri ve kripto paralarındaki keskin satış dalgası, artan jeopolitik riskler ve değişen risk algısıyla yoğunlaşan küresel bir kaldıraç azaltma dalgasını yansıtıyor. Bu tür ortamlarda, altın genellikle kısa vadeli düşüşler yaşar, uzun vadeli savunma rolü ise yerinde kalır.

Bu, mevcut hareketin daha çok pozisyonları yeniden ayarlamakla ilgili olduğunu, uzun vadeli yönün değiştirilmesinden ziyade pekiştirmiştir.

🧠 Lana’nın Görüşü

Altın acele etmiyor.

Güçlü bir hareketin ardından, piyasanın genellikle duraklamaya, yeniden dengelemeye ve bir sonraki anlamlı genişleme öncesinde likiditeyi emmeye ihtiyacı vardır.

Lana sabırlı kalıyor, fiyatın anahtar H4 destek bölgeleri etrafında nasıl davrandığına odaklanıyor, volatiliteye duygusal tepkiler vermektense.

✨ Düzeltmenin işini yapmasına izin verin. Yapı bir sonraki hamleye yön verecektir.

Nasdaq Düşüşüne Devam mı Edecek ? 🔻GRAFİK ANALİZİ🔻

🇺🇸═──═ ✪ NASDAQ100 ✪ ═──═🇺🇸

Fiyatın 24.901,57 denge seviyesine kadar düşerek bu bölgeyi test etmesi, ardından 25.211,60 direnç noktasına doğru yükselmesi olası görünüyor. ⚖️

Ancak fiyatın 25.211,60 direnç seviyesi üzerinde kalıcılık sağlaması durumunda tekrardan 25.382,68 direncini denemeye gidebilir.

📉 Öte yandan fiyat 24.901,57 destek seviyesinin altında bir kapanış gerçekleştirirse, satış baskısının artmasıyla birlikte sırasıyla 24.572,80 – 24.204,57 - 23.767,46 destek seviyelerine doğru geri çekilme yaşanabilir. 🔻

🕹️ Genel görünümde fiyat hareketi pozitif seyrini koruyor. Bu nedenle 24.901,57 denge bölgesindeki fiyat tepkisi, kısa vadeli yön tayini açısından kritik önem taşıyor.

#NASDAQ100 #TradingView #TeknikAnaliz #endeks #PiyasaAnalizi #hisse

ONS ALTIN için alım fırsatı Uzun zamandır şişirilen altın sadece 2 günde söndü ve artık adil değerlere geldiğini düşünüyorum.

Son 2 haftadır satıştaydım fakat düşüş yönlü bir analiz paylaşımı yapmadım riskli olduğu için.

Gerek ons altın ya da gram altın için beklediğimiz alım fırsatı gelmiştir grafiktede gördüğünüz gibi ana yükseliş trend desteğine gelmiş bulunmakta 4500 civarı tüm fiyatlardan alımlarıma başlamış bulunmaktayım.

En üst seviyelerden altın yükseliyor diye alım yapmayın hiçbir zaman bu tür altın krizi haberleri çıktığı zaman bilin ki balon patlamak üzeredir ve büyük oyuncuların malı boşaltmak için alıcı arıyor anlamına gelir.Fiyatın yükselmesi fırsat kaçırmak değildir bu piyasada her zaman fırsat vardır unutmayın

herkese bol kazançlar ters bir hareket olucak olursa tekrar güncelleme ve paylaşım yaparım.

XAUUSD – Brian | H1 Teknik GörünümXAUUSD – Brian | H1 Teknik Görünüm – SATIŞ Eğilimi Ana Trendle Uyumlu

Altın, kısa vadeli bir zirve oluşturduktan sonra güçlü bir düzeltme aşamasına girmekte ve H1 yapısı belirgin bir şekilde aşağıya doğru kaymakta. En son görülen ayı aşaması, aktif pozisyonların çözülmesini ve önceki uzatılmış rallinin ardından kısa vadeli dağılımı yansıtan, doğası gereği impulsif bir düşüş sergilemektedir.

Bu ortamda, öncelikli yaklaşım, baskın intraday trendle uyumlu satış kurulumlarına öncelik vermek ve önemli psikolojik ve değer bazlı seviyelerdeki tepkilere odaklanmaktır.

Piyasa Yapısı ve Fiyat Davranışı

Önceki boğa yapısı, keskin bir aşağı yönlü kırılma ile geçersiz hale geldi ve H1'de bir yapı değişimini doğruladı.

Fiyat, artık önceki değer alanlarının altında işlem görmekte olup, genişlemeden geri çekilme ve aşağı yönde devam etme geçişini önermektedir.

Bu aşamadaki yukarı yönlü hareketlerin, trend dönüşlerinden ziyade düzeltici ralliler olması muhtemeldir ve potansiyel satış fırsatları sunmaktadır.

Ana Psikolojik ve Teknik Zonlar

1) Trend Takip Eden SATIŞ Bölgesi

Satış VAL: 5,048 – 5,051

Bu bölge, en son dağıtım aralığının alt değer alanını temsil etmekte ve mevcut ayı bağlamında psikolojik bir direnç işlevi görmektedir. Buradaki tepkiler, satış tarafındaki devamlılığı değerlendirmek için kritik öneme sahiptir.

2) Yakın Dönem Denge Seviyesi

5,000 psikolojik seviyesi, intraday volatilite için bir odak noktası olmaya devam etmektedir. Fiyatın bu yuvarlak sayının etrafında nasıl davrandığı, momentum devamlılığını belirlemeye yardımcı olacaktır.

3) Derin SATIN AL Bölgesi (Gün İçi İşlem Odaklı Değil)

Alım Bölgesi VAL: 4,450 – 4,455

Bu alan daha geniş bir yapısal destek bölgesidir ve mevcut seansta aktif bir uzun giriş olarak değil, gözlem alanı olarak değerlendirilmelidir.

Gün İçi Ticaret Eğilimi

Ana eğilim: SATIŞ, mevcut H1 trendiyle uyumlu

Strateji: Ana psikolojik ve değer bölgelerine düzeltici geri çekilmeleri satmak

Risk notu: Ayı yapısı sağlam kaldığı sürece, karşı trend uzun pozisyonlarından kaçının

Dalgalı koşullarda, baskın yapıyı takip etmek ve anahtar seviyelerde fiyat tepkilerini beklemek, dip yakalamaya çalışmaktan daha etkilidir.

Yapı ve vurgulanan bölgeler için ayrıntılı bir görünüm için grafiğe bakın.

Erken piyasa yapısı güncellemeleri ve sürekli analizler için TradingView kanalını takip edin.

Eğer isterseniz:

daha kısa bir günlük not,

daha tarafsız bir ton, veya

İngiltere / Hindistan İngilizcesinde alternatif bir versiyon,

sadece belirtin, ben de sizin için düzenleyeyim 👌

FROTO yol daraldıFROTO süzülerek üçgen yapıyor. kırmızı çizgi, direnç çizgisi. geçerse 118 TL ye kadar gidip üçgen kırılımıyla birlikte çanak tamamlama yapması ardından da 115-116 TL seviyesinde onayını tamamlaması mükemmel olur.

Aksi halde yani kırmızı çizgiyi geçemeyip aşağı dönerse işi uzatır.

o nedenle direnç kırılamazsa stop olmakta fayda olur.

kırmızı çizginin üstü ucuz altı pahalı olur. yatırım tavsiyesi değildir.

Gümüş çöküşü: Sıçrama gerçek mi yoksa boğa tuzağı mı? Gümüş ve altın haftaya hasar kontrolüyle başladı. Geçen haftaki dramatik hareket, gümüşün %30 ve altının %10 çökmesiyle 15 trilyon ABD dolarının üzerinde değer kaybına neden oldu.

Şu anda önemli olan, fiyat hareketlerinin satıcıların hala kontrolü elinde tuttuğunu teyit edip etmediği.

4 saatlik grafikte görülen mevcut toparlanma, gümüşü hala 20 günlük hareketli ortalamanın (1 günlük grafikte 92 dolar) oldukça altında bırakıyor. 91-92 dolar bir sonraki direnç seviyesi, ardından boğalar kontrolü geri kazanırsa 97-100 dolar aralığı geliyor. Gümüş, daha yüksek dip seviyelerle net bir taban oluşturmadıkça, bu yüksek volatiliteli düzeltme ortamı devam edebilir.

Çöküşe rağmen, gümüş, endüstriyel talep, güvenli liman ilgisi ve kalıcı arz açığı dahil olmak üzere uzun vadeli yükseliş eğilimini koruyabilir.

Brkvy usdMerhaba brkvy hissesinde önemli dirençler grafikte vardır.

Yükselen bir kanalda hareket etmeye devam ediyor.

Yatırım tavsiyesi değildir

TTKOM Hissesi Teknik Analiz: Süpertrend SinyaliTTKOM hissesi 66,45 TL seviyesinde %0,45 değer kaybıyla işlem görüyor. Yükseliş trendi sonrası başlayan konsolidasyon dikkat çekiyor. Fibonacci seviyeleri ve hacim profili, fiyat hareketlerinin yönü hakkında net veriler sunuyor.

Süpertrend göstergesi 64 TL civarında pozitif sinyal verdi. Bu seviye, orta vadeli yükseliş beklentilerini destekliyor. Hacim dağılımında 64,95 TL bölgesinde yoğun alım gözlemleniyor.

İlk destek 64,95 TL'de konumlanıyor. Bu nokta hacim yoğunluğu ve Süpertrend sinyali nedeniyle çift önemli. İkinci destek 62,90 TL seviyesinde bekliyor.

Yukarı yönde 67,45 TL birinci direnç olarak belirginleşiyor. Kalıcı kapanışlar sonrası 67,70 TL ikinci direnç test edilebilir.

Yeşil ve kırmızı alış-satış sinyalleri kararsız bir piyasa yapısına işaret ediyor. Dar bant hareketi, volatilitenin düşük kaldığını gösteriyor. Kesikli trend çizgileri bu durumu doğruluyor.

Altın Analizi ve İşlem Stratejisi | 2 Şubat✅ Son dönemde altın, haber akışı ile piyasa duyarlılığının eş zamanlı etkisi nedeniyle belirgin şekilde artan bir volatilite sergiledi. Bir ay içinde yaklaşık 1.300 dolar yükselen altın, ayın son iki işlem gününde ise yaklaşık 800 dolar geriledi. Bu aşırı fiyat hareketi, yüksek volatilite ortamında piyasaya saygı duymanın ve risk yönetimini sıkı tutmanın, yön tahmininden çok daha önemli olduğunu bir kez daha göstermektedir.

✅ Aylık grafik yapısına bakıldığında, uzun üst gölgeli bir yükseliş mumu oluştuğu görülüyor. Bu durum, üst bölgede güçlü satış baskısına ve teknik olarak bir düzeltme ihtiyacına işaret etmektedir. Ancak düzeltme, trend dönüşü anlamına gelmez. Gerçek bir trend dönüşünün teyidi için fiyatın 4300 seviyesindeki kritik yapısal desteği etkili şekilde kırması gerekir. Bu gerçekleşene kadar daha olası senaryo, önceki aşırı yükselişi zaman ve fiyat yoluyla dengelemek amacıyla yüksek seviyelerde uzun süreli yatay hareket olacaktır. Haftanın başındaki sert yükseliş teknik ritimden belirgin şekilde uzaklaşmıştı; hafta sonundaki sert düşüş ise bu irrasyonel yükselişin teknik bir düzeltmesiydi. Yükseliş trendi ne kadar güçlü olursa olsun, fiyat eninde sonunda yapıya ve döngüye geri döner.

✅ Son düşüş temposu devam ederse, bu düzeltme teorik olarak %20 seviyesine ulaşabilir. Altının 2015 yılında 1.045 dolar seviyesinden başlayan yükselişinden bu yana, tüm büyük düzeltmeler bu oran içinde kalmıştır. Son zirve olan 5.596 baz alındığında, %20’lik bir düzeltme yaklaşık 4.480 seviyesine işaret eder — bu da orta vadeli pozisyonlanma için oldukça cazip bir bölgedir. İşlem yapmak cesur varsayımlar ve temkinli doğrulamalar gerektirir; nihai sonuç piyasa ve zaman tarafından teyit edilmelidir.

🔴 Direnç: 5100–5110

🟢 Destek: 4530–4580

✅ İşlem Stratejisi Referansı:

Mevcut yüksek volatilite ortamında, kademeli giriş ve sıkı risk yönetimi yaklaşımı önerilir; duygusal işlemlerden kaçınılmalıdır.

🔰 Satış Stratejisi (Yükselişte Satış)

👉 Giriş Bölgesi: 5100–5105, kademeli short pozisyon açılışı

🎯 Hedef 1: 4900

🎯 Hedef 2: 4700

🎯 Genişletilmiş Hedef: 4535 (kırılım halinde)

📍 Mantık:

Bu bölge kısa vadeli yapısal direnç alanıdır. Fiyat burada zayıflık gösterirse, düzeltme hareketine katılma fırsatı sunar.

🔰 Alış Stratejisi (Geri Çekilmede Alış)

👉 Giriş Bölgesi: 4535–4550, kademeli long pozisyon açılışı

🎯 Hedef 1: 4700

🎯 Hedef 2: 4900

🎯 Genişletilmiş Hedef: 5000 (kırılım halinde)

📍 Mantık:

Bu bölge güçlü bir yapısal destek alanına yakındır. Fiyat bu seviyelerde dengelenirse, teknik bir tepki yükselişi fırsatı sunar.

✅ Risk Yönetimi Hatırlatmaları

👉 Kademeli giriş yapın, tek noktada büyük pozisyonlardan kaçının

👉 Stop-loss seviyelerini disiplinli şekilde belirleyin

👉 Aşırı volatilitede ritim yönetimi, kâr beklentisinden daha önemlidir

👉 Piyasa ne kadar sert hareket ederse, disiplin ve kontrol o kadar önemli hale gelir.

GARANGenel görünüm pozitif. Grafik zaman dilimimiz ise haftalık. Yükselen trend üzerinde hareket ediyor ve yukarıda eski zirve fiyatı olan 155 seviyesini hacimli olarak kırdı.

Lakin şuan üst direnç bölgesinde. O yüzden bu bölgeden gelecek olan satışlara şaşırmayalım

Olası geri çekilme bölgesi ise 151 seviyesi olabilir. Burası günlükteki destek bölgesidir. Yine bu bölgenin altına sarkma gelirse 145 seviyesini takip edebiliriz. Fiyat buralarda takılabilir. Kapanışlar ile bunu daha iyi teyit edebiliriz.

Oyalanma veya geri çekilme gelsin ya da gelmesin yukarıda 193 seviyesinin gitmek isteyeceği bölge olduğunu düşünüyorum. İğneleme ile 200 seviyesine de dokunmak isteyebilir.

Yeni alımlar için olası geri çekilmeler izlenebilir. Elinde olanlar ise stoplu takip edebilir.

Fiyat hedefimize geldiğinde ise yeniden değerlendirme yapılmalıdır.

YATIRIM TAVSİYESİ DEĞİLDİR

vadeli XLBNK rakamlar fibo değerlerine ulaştı, düzeltme hareketi gelebilir dikkatli olmakta fayda var.

BİTCOİNDE SON DURUM.1-Kutudan tepki alışı bekliyorum(%4,5'luk gevşeme).

2- 82.5-85k'ya zıplatıp yüksek kaldırac shortlar patlatılabilir.

3- Uzun vadeli düşüş görüntüsü var.

Garan yüreğim garanNet logaritmik kırılım, haftalık-aylık-günlük hepsinde var. Ağır top olduğu için, assolist hareketi yapıyor. Pozitif.

AVAX'da tarihi dipler (mi!)AVAX;

21.7.2021 tarihinde bir önceki zirvesinden tam %84.54 düşerek 9,32 ye geriledi.

22.11.2021 tarihinde bir önceki dip seviyesinden tam %1,454.96 artarak 145 e yükseldi

25.09.2023 tarihinde bir önceki zirvesinden tam %94.14 düşerek 8,61 e geriledi.

18.03.2024 tarihinde bir önceki dip seviyesinden tam %659.47 artarak 65,39 a yükseldi.

Şimdi de bu son yaptığı tepe noktasından %86 düşmüş durumda 9.16 seviyesini gördü. Bir önceki dip noktasında 8.61 seviyelerinde alıcı bulan AVAX yeniden bu seviyelerde likidite bularak grafikte işaretlediğim haftalık düşen trendi hacimli kırması durumunda %761 artış ile 78,93 seviyesine uzun vadede bir yükseliş bekliyorum.

YİNE GEÇEN AY PAYLAŞTIĞIM BTC'NİN GEÇMİŞİ VE GELECEĞİ GRAFİĞİyine geçen ay paylaştığım BTC'nin GEÇMİŞİ VE GELECEĞ adlı paylaşımım, grafikteki en dibi gördük, dipteki son hatta kırılırsa 72-73K ilk hedef olur...

GEÇEN AY PAYLAŞTIĞIM BTC TARİHİ ÇÖKÜŞ YAŞABİLİR PAYLAŞIMIM6 Aralıkta paylaştığım BOĞA SENARYOSU başlıklı grafiğimde BTC tarihi çöküş yaşayabilir demiştim, BTC, EMA 420 hattının altına daha önce sadece bir kez düşmüş ve tarihi çöküş yaşamıştı, geçen ay ikinci defa EMA 420'nin altına düşünce, ikinci tarihi çöküş yaşanabilir diye uyarıda bulunmuştum... benim öngördüğüm dip o tarihte yüzde 42 düşüşle 72-73K'ydı....

ASELSAN DÜZELTME PERİYODUNA GİRDİBir süredir sert yükselen hisse 339₺ zirvesini gördükten sonra düşüş sürecine girdi. Günlük grafiğe baktığımızda MACD negatif kesişti. Bu seviyelerden 20 ema desteğinin test edilmesi kuvvetle muhtemel.

İlk hedef 291₺ ! Eğer bu seviye kırılırsa 255₺'ye kadar düzeltme devam edecek.

Kısa vadede satış baskısı var ancak uzun vadede trend güçlü !

Kısa vadede düzeltme işimize yarar mı?görüntü net onun için açıklamaya gerek görmüyorum.. hedef bölgeye geldiğinde niyetimiz yine değişir..