XAUUSD – Brian | H3 Teknik AnalizAltın, güçlü teknik momentumla desteklenen belirgin bir yükseliş yapısı içinde H3 zaman diliminde işlem görmeye devam ediyor. Fiyat hareketi düzenli kalmakta, impulsif yükselişlerin ardından kontrollü geri çekilmeler meydana gelmekte — bu da sağlıklı bir trend piyasasının karakteristik bir özelliğidir.

Makro açıdan bakıldığında, Başkan Trump'ın Grönland'daki stratejik askeri alanlar üzerindeki ABD kontrolünü artırma konusundaki son yorumlarının ardından jeopolitik belirsizlik yüksek kalmaya devam ediyor. Doğrudan bir işgal anlamına gelmese de, bu gelişme, daha geniş bir risk hassasiyetine katkıda bulunmakta ve altının savunma varlığı olarak rolünü desteklemeye devam etmektedir.

Piyasa Yapısı ve Teknik Bağlam (H3)

H3 grafiğinde, XAUUSD, yükselen trend çizgisinin üzerinde sağlam bir konumda kalmakta ve piyasa yapısı daha yüksek zirveler ve daha yüksek diplerle tanımlanmaktadır. Önceki yapı kırılması (BOS), yükselişin devamını doğruladı ve daha fazla genişleme için yolu açtı.

Grafikte vurgulanan ana teknik alanlar:

Trend devamı ile tutarlı, düzeltici geri çekilmelerin ardından gelen güçlü impulsif bir dalga.

5005 bölgesi yakınında 2.618 uzantısı ile Fibonacci genişlemesi, önemli bir tepki alanı olarak işlev görüyor.

4825 civarında bir likidite geri çekilme bölgesi, trend çizgisi desteği ile hizalanarak devam senaryoları için uygun.

Volatilitenin artması durumunda daha derin destek işlevi gören daha düşük POC/değer alanı.

Fiyat bu talep bölgelerinin üzerinde kaldığı sürece, daha geniş yükseliş yapısı sağlam kalmaya devam eder.

Likidite ve İleri Beklentiler

Son fiyatların üzerinde yukarı yönlü likidite mevcut kalırken, kısa vadeli geri çekilmelerin muhtemelen yapısal zayıflıktan ziyade kar alımına bağlı olacağı düşünülmektedir. 5000–5005 bölgesi, fiyatın bir sonraki yönelme hareketinden önce duraklayabileceği veya konsolide olabileceği ana karar bölgesini temsil etmektedir.

Ticaret Eğilimi

Ana eğilim: Yapı devam ettiği sürece yükselişin devamı

İzlenmesi gereken ana bölgeler:

4825 – likidite geri çekilmesi / trend devamı

5000–5005 – ana genişleme ve tepki bölgesi

Tercih edilen zaman dilimi: H1–H4

Risk yönetimi, özellikle ani haber akışlarına duyarlı bir piyasada, hayati önem taşımaktadır.

Piyasa yapısı, likidite bölgeleri ve Fibonacci uzantılarına dair ayrıntılı bir görünüm için ek grafiğe bakın.

Piyasa yapısı ve fiyat hareketi üzerine tartışmak için TradingView kanalını takip edin ve erken güncellemeleri alın.

X-indicator

BTCUSD Günlük Grafik – Trend Çizgisi Desteği ile Olası Düzeltme Fiyat Yapısı:

Bitcoin yaklaşık 88.800 USD seviyesinde işlem görüyor ve 95.000–97.000 USD bölgesinden güçlü bir reddediş aldı. Kasım ayından bu yana düşüş trendi sonrası konsolidasyon yapısı dikkat çekiyor. Fiyat şu anda yükselen trend çizgisini (mavi kesikli çizgi) test ediyor; bu bölge kritik bir karar alanı.

Trend ve Önemli Seviyeler:

Anlık Destek: 87.500 – 88.000 USD (trend çizgisi + son dipler)

Ana Destek: 83.000 – 85.000 USD (range altı / talep bölgesi)

Direnç: 91.000 – 92.500 USD

Ana Direnç: 95.000 – 100.000 USD

RSI (14):

RSI 41,7 seviyesinde; 50’nin altında ancak aşırı satım bölgesinde değil. Bu, zayıf momentum ve satış baskısında azalma olduğunu gösteriyor. Henüz net bir yükseliş uyumsuzluğu yok.

Awesome Oscillator (AO):

AO negatif bölgede, ancak histogram çubukları küçülüyor. Bu durum ayı momentumunun zayıfladığını, fakat henüz dönüş teyidi olmadığını gösterir.

MACD (12,26,9):

MACD sıfır çizgisinin altında ayı kesişimi göstermeye devam ediyor; buna rağmen histogram daralıyor. Bu genellikle yatay seyir veya destek korunursa olası yükseliş dönüşü anlamına gelir.

Piyasa Eğilimi:

Trend çizgisi korunduğu sürece nötr – temkinli yükseliş görünümü.

Günlük kapanışın 87.000 USD altına sarkması, 83.000–80.000 USD bölgesine doğru zayıflamayı tetikleyebilir.

Güçlü bir tepki alımı, fiyatı 92.000 → 95.000 USD bandına taşıyabilir.

Olası Senaryolar:

Yükseliş Senaryosu: Destek tutar → RSI yukarı döner → MACD iyileşir → 95.000 USD hedeflenir

Düşüş Senaryosu: Trend çizgisi kırılır → satış baskısı artar → 83.000 USD bölgesi test edilir

Sonuç:

Bitcoin şu anda teknik olarak çok kritik bir seviyede bulunuyor. Göstergeler zayıflık gösterse de denge sinyalleri mevcut. Kısa vadeli bir tepki yükselişi mümkün; ancak net bir yükseliş teyidi için 91.000 USD üzeri günlük kapanış gerekiyor. O zamana kadar piyasanın dalgalı ve yönsüz kalması olasıdır.

AKSA HAFTALIKAKSA haftalık grafik teknik analizde yükselen trend desteğinde. fiyat Ema 200 üstünde. Stokastik dipten dönüş sinyalinde. İlk dirence kadar yükseliş beklenir. YTD.

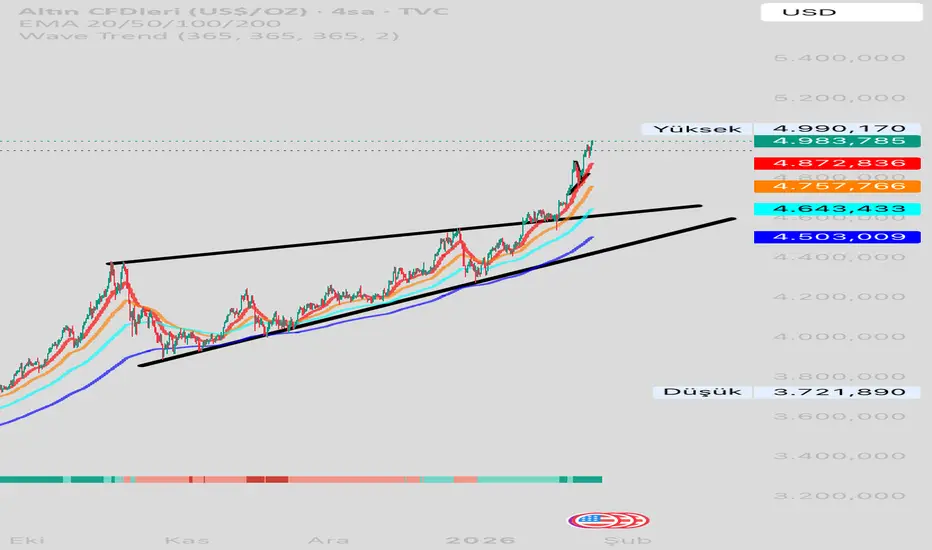

Altın Haftalık Analizi: Güvenli Liman Talebi ve Politika BeklentAltın Haftalık Analizi: Güvenli Liman Talebi ve Politika Beklentileriyle Altın Fiyatları 5.000 Dolar Seviyesini Hedefliyor 📈

I. Piyasa Duyarlılığı ve Fon Akışları: Yapısal Farklılaşma Altının Yatırım Değerini Vurguluyor

ABD Emtia Vadeli İşlemler Ticaret Komisyonu (CFTC) ve Kıtalararası Borsa'nın (ICE) son pozisyon verilerine göre (20 Ocak 2026'da sona eren hafta itibariyle), küresel spekülatif fonlar, faiz oranı beklentilerinin, jeopolitik risklerin ve varlık sınıflarının yeniden fiyatlandırılmasını yansıtacak şekilde, kilit varlıklardaki tahsislerini önemli ölçüde ayarladı. Bu ortamda, hem güvenli liman hem de parasal özelliklere sahip bir varlık olan altın, sermayeyi çekmeye devam ediyor.

Önemli Finansman Bulguları:

**Değerli Metallere Yönelik Güvenli Liman Talebi Öne Çıkıyor:** COMEX altın spekülatif net uzun pozisyonları 2.614 kontrat artarak 139.162 kontrata ulaştı ve son dönemdeki yükseliş trendini sürdürdü 📊.

**Faiz Oranı Piyasası Temkinli Hale Geliyor:** Genel olarak ABD Hazine vadeli işlem pozisyonları net uzun pozisyondan net kısa pozisyona kaydı; bu da yatırımcılar arasında faiz oranlarının yapışkanlığına ilişkin artan endişeleri gösteriyor ve dolaylı olarak altının parasal riskten korunma özelliklerini destekliyor.

**Döviz piyasasında doların baskısı geçici olarak azaldı:** Başlıca para birimlerinde dolara karşı net kısa pozisyonlar istikrar kazandı ve altının varlık değeri ABD doları dışındaki para birimi sisteminde öne çıkmaya devam ediyor.

II. Temel Analiz: Jeopolitik Riskler ve Politika Beklentileri Rekor Seviyelere Yol Açtı 🚀 Spot altın fiyatları geçen hafta direnci kırarak Perşembe günü (22 Ocak) ilk kez 4.900$/ons seviyesine ulaştı ve Cuma günü 4.967$ ile rekor seviyeyi daha da yeniledi. Bu yükselişin ana etkenleri şunlardı:

**Süregelen Jeopolitik Belirsizlik:** Trump'ın politikalarının öngörülemezliği AB'yi endişelendirdi, transatlantik ilişkilere olan uzun vadeli güveni zedeledi ve güvenli liman alımlarını teşvik etti.

**Zayıf Dolar ve Fed Politika Beklentileri:** Gelecekteki Fed gevşeme politikalarına ilişkin artan piyasa beklentileri, dolar üzerindeki baskıyla birleşerek altın için çifte destek sağladı.

**Merkez Bankası Altın Alımları ve İstikrarlı Özel Varlıklar:** Goldman Sachs, "merkez bankası altın alımlarının devam etmesi + özel varlıkların satış yapmaması" mantığına dayanarak altın fiyat tahminini 5.400$/ons'a yükseltti. Şu anda altın fiyatları, 2026 yılının başından bu yana yaklaşık %15 artış göstererek geçen yılki %64'lük yıllık kazancı sürdürdü.

⚠️ Risk Uyarısı: Küresel para politikası risklerinde keskin bir düşüş, riskten korunma pozisyonlarının çözülmesine yol açabilir ve bu da altın fiyatlarında teknik bir geri çekilmeye neden olabilir. Jeopolitik gelişmeler önemli bir değişken olmaya devam ediyor.

III. Teknik Analiz: Yükseliş trendi sağlam; 5000 psikolojik direnç seviyesine dikkat edin. 🔍 Günlük Grafik Yapısı:

Dün sabah, altın fiyatları 4832'den 4770'e kadar düştükten sonra güçlü bir şekilde toparlandı. ABD seansında fiyatlar önceki zirveyi kırarak 4937'de kapandı ve çok uzun bir alt gölgeye sahip büyük bir yükseliş mum çubuğu oluşturarak daha düşük seviyelerde güçlü alım ilgisini gösterdi.

Bu sabah fiyatlar 30 doların üzerinde tekrar yükselerek 5000 psikolojik seviyesine yaklaştı ve daha yüksek seviyelerde yükseliş konsolidasyonu için net bir niyet gösterdi.

Kısa Vadeli Trendler:

4 Saatlik Grafik: Stokastik osilatör yukarı yönlü altın kesişme gösteriyor ve MACD çizgileri yükselmeye devam ediyor; ardışık yükseliş mum çubukları yukarı yönlü ivmeyi destekliyor.

1 Saatlik Grafik: Hareketli ortalamalar yükseliş yönünde hizalanmış durumda. Önceki en yüksek seviye olan 4888'i kırdıktan sonra destek oluştu ve kilit destek alanı şimdi 4900-4890'a yükseldi. Kilit Seviyeler:

Destek: 4900 (Anlık Destek), 4888 (Tepe/Dip Dönüşüm Seviyesi)

Direnç: 4963 (Gün İçi En Yüksek), 5010-5030 (Kısa Vadeli Hedef Bölgesi)

IV. İşlem Stratejisi ve Gelecek Haftanın Görünümü 🎯 Güvenli liman talebi, fon akışları ve teknik kırılma modelleri gibi temel faktörler göz önüne alındığında, altın için genel yükseliş trendi değişmeden kalmaktadır. Ancak, sürekli kazançların ardından kısa vadeli bir teknik düzeltme beklenmelidir.

İşlem Stratejisi:

Ana Yön: Öncelikle düşüşlerde alım, ikincil olarak yükselişlerde satış.

Ana Destek Bölgesi: 4965-4945. Fiyat bu bölgeye geri çekilir ve istikrar kazanırsa, uzun pozisyonlar kademeli olarak açılabilir.

Yukarı Yön Hedefi: 5010-5030 son direnç bölgesidir. Bu seviyenin üzerinde bir kırılma, 5100'ün üzerine bir harekete yol açabilir.

Risk Kontrolü: Fiyat 4900'ün altına düşerse, kısa vadeli momentum zayıflayacaktır. 4888 civarında uzun pozisyonlara yeniden girmeyi düşünün.

Yükseliş/Düşüş Senaryosu Analizi:

✅ Yükseliş Senaryosu: 4963'ün üzerinde istikrar kazandıktan sonra, psikolojik 5000 seviyesine doğru hızlanma; bir kırılma yeni yukarı yönlü potansiyel açacaktır.

⚠️ Konsolidasyon Senaryosu: 4900-4960 aralığında konsolidasyon sağlayarak, momentum oluşturmak için zaman kullanın.

❌ Geri Çekilme Senaryosu: 4888 seviyesi kırılırsa, 4840-4820 destek bölgesinin test edilmesi mümkün olabilir.

📌 Profesyonel Strateji Rehberliği: Daha detaylı günlük giriş ve çıkış noktaları, pozisyon yönetimi tavsiyeleri ve gerçek zamanlı piyasa analizi mi istiyorsunuz? Volatil piyasalarda işlem fırsatlarını doğru bir şekilde yakalamanıza yardımcı olacak derinlemesine analiz kanalımızı takip edin! Takip etmek için tıklayın ve hiçbir güncellemeyi kaçırmayın! 👉

Logaritmik Kanal Alt Bandı: Ayı Tuzağı mı, Trend Dönüşü mü?1. Kanal Yapısı ve İğnelerin Önemi

Alt Destek Hattı: Mart 2023 dipten başlayarak tüm iğne uçlarını (fitilleri) kapsayacak şekilde çizilmiştir. Bu yaklaşım, piyasadaki "maksimum satış baskısı" noktalarını doğru belirlediği için güvenilirdir.

Orta Hat (Median Line) Uyumu: Mavi kesikli orta çizgi, fiyatın geçmişte hem destek hem de direnç olarak çalıştığı "karar bölgesi" görevini başarıyla sürdürmektedir.

İğne Hassasiyeti: Çizimde iğnelerin baz alınması, sahte kırılımları (fakeout) ayırt etmemizi sağlar. Şu anki fiyat hareketinde iğnelerin kanal dışına sarkması, bir "likidite alımı" veya "ayı tuzağı" potansiyeli taşımaktadır.

2. İndikatör Analizi (Stokastik ve RSI)

Aşırı Satış Bölgesi: Grafiğin altındaki osilatörler (Stochastic/RSI), fiyatın kanal desteğine gelmesiyle eş zamanlı olarak alt sınırlarına (aşırı satış) yaklaşmış durumda.

Dönüş Sinyali: İndikatörlerin bu dipten vereceği yukarı yönlü bir kesişim, kanal desteğinin çalıştığını teknik olarak teyit edecektir.

3. Kritik Seviyeler ve Beklenti

Destek: Kanalın alt bandı (yaklaşık $88,000 - $89,000 bandı) "son kale" olarak görülmelidir. Bu seviyenin altında gelecek haftalık kapanışlar, 3 yıllık ana trendin bozulduğu anlamına gelebilir.

Hedef: Desteğin korunması durumunda ilk ana hedef, kanalın orta hattı olan kesikli mavi çizgidir.

BTC Kararsız Bölgede | Seviye Bazlı Plan YTDBTC şu an net bir trend üretmiyor. Fiyat, yüksek hacimli dağıtım bölgesi ile talep alanı arasında sıkışmış durumda. Bu nedenle orta bantta işlem kovalamak yerine sadece seviyelerden reaksiyon almak daha sağlıklı.

Ana yaklaşım:

89K civarı kararsız / işlem yapılmaz

Yukarı yönlü hareketler şu aşamada tepki niteliğinde

Aşağı yönlü hamlelerde ise likidite süpürme sonrası tepki aranmalı

Plan:

85.000 – 84.500 bandı: Sert düşüş + panik halinde tepki longu izlenir

92.000 – 94.000 bandı: Zayıf hacimli yükselişlerde short bölgesi

Risk yönetimi öncelikli:

Long senaryosu trend dönüşü değildir, kısa vadeli tepkidir

Short senaryosu ana trendle uyumludur

Orta bölgede pozisyon açmak yerine sabır tercih edilir

Özetle:

Bu fiyatlar al ya da sat bölgesi değil, bekle ve seviye gelsin bölgesi.

Yatırım tavsiyesi değildir.

Vestel Elektronik Sanayi ve Ticaret A.Ş. (VESTL) – 24.01.26Vestel Elektronik Sanayi ve Ticaret A.Ş. (VESTL) – Agresif Trade Planı (1D)

VESTL, 30,50 TL seviyesinde uzun süredir devam eden düşüş trendinin son evresinde işlem görüyor. 28,36 TL bölgesinde oluşan güçlü dip sonrası fiyat yatay–yukarı sıkışma sürecine girmiş durumda. Bu yapı, erken boğa denemeleri için uygun zemin hazırlıyor; ancak yanlış yerde yapılan girişler sert cezalandırılabilir.

🔎 Yapısal & Trend Okuması

Ana yapı hâlâ Lower High (LH)

Düşen trend çizgisi henüz kırılmadı

Son dipler yükselerek (HL) geliyor → satıcı gücü azalıyor

28,36 TL = yapının kalbi (altı senaryo iptal)

📊 Momentum & Göstergeler

MACD: Pozitif kesişim → momentum boğalara geçti

RSI: 50 civarı → sıkışma, patlama potansiyeli

SuperTrend: 30,92 TL → trade için ana tetik

Ichimoku: Fiyat bulut altında → agresif trade, trend trade değil

🎯 Agresif Long Senaryosu (Trade Odaklı)

🔹 Giriş (Tetik)

31,05 TL üzeri günlük kapanış

Tercihen hacimli kırılım (20 günlük ortalama üstü)

🔹 Stop-Loss

29,90 TL

Alternatif (daha agresif): 30,20 TL (kısa vadeli)

🔹 Hedefler

TP1: 33,30 TL → kısmi kâr + stop başa

TP2: 35,10 TL (Fibo 38,2)

TP3: 36,32 TL (önemli tepe)

📌 Risk / Ödül:

TP1: ~1:2

TP2: ~1:3,5

TP3: ~1:4,5

⚠️ Boğa Tuzağı (Fake Breakout) Riski

31,00 TL üzeri hacimsiz kırılım

Gün içi fitil + kapanış zayıf kalırsa

➡️ Hızlı geri dönüş görülebilir

Böyle durumda trade bekletilmez, zarar küçükken kesilir.

🔴 Ayı Senaryosu (Alternatif)

29,80 TL altı kalıcılık

Hedefler: 28,50 → 28,36 TL

Ancak destek çok yakın olduğu için short R/R zayıf

📌 Trade Disiplini – Net Kurallar

28,50 – 31,00 TL arası pozisyon açılmaz (no-trade zone)

Kırılım gelmeden tahminle alım yok

İlk hedefte mutlaka stop başa

Hacim yoksa trade yok

🧠 Son Söz (Trader Yorumu)

VESTL şu an “erken davrananı eleyen”, sabırlı ve disiplinli trader’ı ödüllendiren bir yapıda.

Bu trade trend trade değil, breakout trade’dir.

📍 31,00 TL üzeri = oyun başlar

📍 28,36 TL altı = oyun biter

⚠️ Bu çalışma yatırım tavsiyesi değildir, yalnızca teknik analiz ve trade planı içermektedir.

AGHOL Trend desteği güzel !AGHOL 12 Aylık grafik trend desteğine baktığımızda güzel görünüyor, elbette kırabilir fakat destek sağlam takibe alınabilir diyebiliriz...YTD

BIMAS Ana trend desteği !Yine çok sade analizlerimizden birisi daha , BIMAS 12 Aylık grafikte trend desteğinde tutunmaya çalışacaktır..Trend desteği güzel görünüyor takibe aldık..YTD..

ISDMR Trend desteğinde !Çok fazla söze gerek yok sanıyorum detaylı incelemeye de ....

12 Aylık trend desteği güzel görünüyor desteğe tutunması halinde güzel günler bizi bekliyor olabilir ISDMR de..Takibe alalım ....YTD.

Europower Enerji (EUPWR) – 24.01.26Europower Enerji ve Otomasyon Teknolojileri A.Ş. (EUPWR) – Günlük Teknik Analiz

📌 Genel Görünüm

EUPWR hissesi 40,44 TL seviyesinde işlem görürken, günlük grafikte güçlü bir yükseliş trendi korunmaktadır. Ancak fiyatın kısa sürede parabolik şekilde yükselmiş olması, teknik göstergelerde aşırı alım ve momentum yorgunluğu sinyallerini beraberinde getirmiştir.

Trend bozulmuş değil; fakat risk artık artmış durumda.

📊 Teknik Yapı & Smart Money Okuması

Trend: Yükseliş (Higher High – Higher Low yapısı korunuyor)

Yapısal Durum:

Son yükseliş, HL → BOS → impuls dizilimiyle gerçekleşti

42,76 TL civarında likidite alınmış (buy-side sweep) görüntüsü var

ChoCH Riski:

Henüz teyitli bir düşüş ChoCH yok

Ancak momentum zayıflarsa ilk uyarı 38,00 TL altında gelir

🧠 Gösterge Bazlı Analiz

🔹 RSI (14): 74,59

Aşırı alım bölgesinde

Bu seviyelerde kar realizasyonu sık görülür

Tek başına satış sebebi değil ama yeni alım için uygun değil

🔹 ADX (14): 47,77

Trend çok güçlü

Ancak ADX bu seviyelere çıktığında genellikle:

Ya yatay konsolidasyon

Ya da sert ama sağlıklı bir düzeltme gelir

🔹 SuperTrend: 35,64 TL

Ana trend desteği

Günlük kapanış altı = yükseliş senaryosu bozulur

🔹 Ichimoku Bulutu

Fiyat bulutun net şekilde üzerinde

Bulut desteği: 38,12 – 34,90 TL

Trend hâlâ boğa lehine

🧮 Fibonacci & Hacim Profili

Seviye Anlam

42,76 TL Son tepe / direnç

38,60 TL (0.786) Ara destek

35,32 TL (0.382) Ana fib desteği

27,26 TL Major demand / AOI

📌 35,30 – 36,50 TL bandı:

Hem Fibonacci

Hem SuperTrend

Hem de Smart Money demand alanı

➡️ En sağlıklı alım bölgesi

🎯 Senaryo Bazlı Oyun Planı

🟢 Senaryo 1 – Düzeltme Sonrası Yükseliş (Tercih Edilen)

Giriş: 35,30 – 36,50 TL (tepki + hacim şart)

Stop: 34,75 TL (günlük kapanış)

Hedefler:

42,76 TL

48,00 – 50,00 TL (ekstansiyon)

Risk / Ödül: ⭐⭐⭐⭐⭐

Kim için? Sabırlı, trend takipçisi yatırımcı

🔴 Senaryo 2 – Trend Zayıflığı & Düzeltme

Tetik: 35,64 TL altı günlük kapanış

Hedefler:

33,03 TL

28,58 TL

Not: Bu senaryo teyit gerektirir, acele short önerilmez

⚪ Nötr Bölge

38,00 – 41,50 TL

Risk / ödül kötü

Yeni pozisyon için kırılım ya da düzeltme beklenmeli

🧠 Teknik Özet – Net Mesaj

Trend güçlü ✅

Momentum aşırı ⚠️

Yukarıdan kovalamak ❌

Düzeltme gelirse fırsat ✔️

📌 Parabolik yükselişler en çok zirveye yakın yerde yatırımcıyı yakalar.

Bu nedenle EUPWR’da strateji:

“Sabır + Seviye + Teyit”

⚠️ Risk Uyarısı

Bu analiz teknik veriler ışığında hazırlanmıştır, yatırım tavsiyesi değildir.

Her yatırımcı kendi risk profilini ve stop seviyesini belirlemelidir.

BTC 4 SAATLİK LONG VE SHORT GİRİŞ ÇIKIŞ HATLARIBTC kalın çizgili kırmızı ve kalın düz yeşil hattın üzerinde kalırsa bir sonraki hatta kadar long, üsteki kalın çizgili yeşil ve mavi hatları kırmazsa altında kalırsa short....

toplam 5 bölgemiz var, sarı, mavi, yeşil, kırmızı ve beyaz....

BTC şuan için yeşil bölgeye tutunma çabası içinde.. eğer o bölgenin altına sarkmazsa long işlem kaybettirmez, ya da kırmızı kalın çizgiler alım fırsatı olarak düşünülebilinir..

OTKAR sığ hareket: Süpertrend göstergesi bile etkili olmadıOtokar hissesinde yaşanan hızlı düşüş hareketi sinir bozucu. Süpertrend gibi trend takip göstergelerinin 400 TRY seviyesine kadar olan düşüşü öngörememesi, indikatör bazlı stratejilerin risk yönetimi açısından tek başına yeterli olmadığını gösterdi. Piyasa katılımcıları arasında artan belirsizlik, pozisyon kapama baskısını artırırken, stop-loss emirlerinin tetiklenmesi satış dalgasını hızlandırdı. Bu durum, teknik analiz sinyallerinin yanında temel analiz ve risk yönetimi disiplininin önemini bir kez daha ortaya koydu.

405 TRY destek bölgesindeki kırılganlık, piyasada panik satışlarını tetikleyebilecek bir eşik noktası oluşturuyor. Hacim profilindeki 480-500 TRY aralığı artık güçlü bir direnç bölgesine dönüşmüş durumda ve bu seviyeye dönüş için güçlü katalizörlere ihtiyaç var. Yatırımcı güveninin sarsılması, kısa vadede volatilitenin yüksek kalmasına neden olabilir. 380-385 TRY bandına doğru olası bir düşüş senaryosu, uzun vadeli yatırımcılar için fırsat oluşturabilir ancak kısa vadeli işlemciler için yüksek risk taşıyor. Piyasanın dengeye gelmesi ve güvenin yeniden tesis edilmesi zaman alacak gibi görünüyor.

Gold 5000$Gold geçtiğimiz günlerde yükselen kama formasyonunu yukarı yönlü kırmasıyla yükselişler ivme kazandı.

Gold orta ve uzun vade de güçlü trend yapısını koruyor.

Hareketli ortalamalara baktığımızda fiyatın altında ve paralel sıralanmış. Bu durum trendin en güçlü yapıda olduğunu söyleyebiliriz. Ayrıca 20 ema nın 50 ema dan uzaklaşması ivmenin arttığı anlamına gelir.

4980 direnci önemli, bu seviyenin üzerinde 5048 seviyelerine kadar yükselişler beklenebilir. 5048’in üzerinde hedef 5150 dolar !

4700-4650 bölgesi Gold için düzeltme alanı diyebiliriz. 4500 doların altında trend yapısı bozulur.

Borsa İstanbul'a Nazar Değmesin- 25 Ocak 2026Haftalık Performans

Borsa İstanbul haftayı %2,56 yükselişle 12.992 puan seviyesinden tamamladı.

Aynı dönemde Borsa İstanbul madencilik endeksi %8,83 yükselişle, sanayi endeksi %2,61 yükselişle, mali endeks %4,14 yükselişle ve ulaştırma endeksi %3,38 yükselişle tamamladı.

Bankacılık endeksi %5,77 yükselişle seyretti.

Endeks dolar bazlı %2,35 yükselişle 299’a geldi, 300 psikolojik bölge.

Haberler

Global piyasalarda risklerin yoğunlaştığı bir haftayı geride bırakırken, Türk varlıkları görece güçlü bir performans sergileyerek pozitif ayrışmayı sürdürdü. BIST 100 yeni zirveleri test ederken, kredi notu görünümündeki iyileşme, TCMB’nin temkinli adımları ve rezerv tarafındaki güçlenme bu tabloyu destekleyen ana unsurlar oldu.

TCMB, ocak ayı toplantısında piyasadaki ağırlıklı beklenti olan 150 baz puan yerine daha temkinli bir adım atarak politika faizini 100 baz puan indirimle %37 seviyesine çekti.

TCMB rezervlerinde ocak ayının ortasında güçlü bir ivmelenme takip ettik. Toplam rezervler bir önceki haftaya göre 9,1 milyar dolar artışla 205,2 milyar dolar seviyesine ulaşırken net rezervler de 90 milyar dolar barajını aştı.

Fitch Ratings cephesinden pozitif bir gelişmeyle geldi. Kurum, Türkiye'nin kredi notunu "BB-" seviyesinde teyit ederken görünümü "durağan"dan "pozitife" yükseltti. Bunun en büyük iki dayanağından biri rezerv artışı, diğeri dış risklerin azalması.

Avrupa’da bu hafta Stoxx 600 endeksi TVC:SXXP %0,98 düşerken Almanya’da XETR:DAX %1,57 düştü, İspanya’da NASDAQ:IBEX %0,94 düştü, Fransa’da IG:CAC %1,40 düştü. İngiltere borsası ana endeksi FTSE 100 SPREADEX:FTSE %0,90 düştü.

Avrupa, Trump tarafından bütün dünyanın gözü önünde tehdit ediliyor, endeksler de tepki veriyor. Tarihe not düşelim. Trump, Grönland planında Danimarka'nın yanında yer alan Avrupa ülkelerine 1 Şubat'tan itibaren %10 tarife uygulama kararını Davos’ta askıya aldı, ancak ada sevdasından vazgeçmedi. Tam erişim hakkı istediğini beyan etti. Piyasaların uzun süredir Trump’ın söylemlerine karşı geri adım beklentisiyle ciddi bir bağışıklık kazandığını biliyoruz. Ancak oynaklık arttırıcı ve yükselişi engelleyici etkisi devam ediyor.

ABD borsalarında Mag7, Amazon NASDAQ:AMZN dışında bu hafta bilanço açıklıyor. Çarşamba herkes gergin olacak. Hafta boyu Mastercard, Boeing de eteğindeki taşları dökecekler arasında. Geçen perşembe itibarıyla SP500'e kote 59 şirket bilanço açıkladı ve %81'i beklentileri aştı. Bu hafta da trend devam edecek kanımca ancak Trump’ın açıklamaları olumlu haberleri gölgeliyor.

Haftayı ana endekslerden SP:SPX %0,35, AMEX:DJIA %0,53, $NYSE %0,22 düşüşle, NASDAQ:NDX %0,30 yükselişle kapattı.

Güçlü tüketici güveni dipten dönüşe destek verdi. Ancak Anthropic’in 12 Ocak’ta tanıttığı yeni yapay zekâ aracı, yerleşik yazılım devleri üzerindeki baskıyı artırıyor. Intuit geçen hafta %16 değer kaybederken, Adobe ve Salesforce %11’i aşan düşüşlerle bu dalgadan payını aldı. Morgan Stanley tarafından takip edilen SaaS endeksi yılbaşından bu yana %15 gerileyerek Nasdaq 100’deki rekor tazeleme iştahından tamamen ayrıştı.

Tek sebep Davos değil ancak küresel çapta ABD varlığı bulunduranlar “ABD sat” formülünü uygulamaya başladı. Geçtiğimiz 11 ayda yabancılar 1,27 trilyon dolarlık ABD varlığı almıştı. Bu varlıkların 663 milyar doları ABD hissesi. Bu hafta ABD hisse piyasalarından çıkış 5,86 milyar doları buldu. Son bir ayın haftalık rakamları 12,94 milyar, 2,1 ve 1,21 milyar dolardı. Keza para piyasası fonlarından haftalık çıkış ise 34,93 milyar dolar. Dünyada ABD hissesi sahipleri ile küresel endekslere yatırım yapan ABD’lilerin yatırım büyüklükleri farkı 21 milyar dolar.

Bu hafta takip listemizden Amazon NASDAQ:AMZN %0,2, Palantir NASDAQ:PLTR %0,8 düştü, NASDAQ:ASML %2 yükseldi, Google NASDAQ:GOOGL %0,58 düştü, NASDAQ:META %6 yükseldi.

Çin’de LSE:SSE Kompozit endeksi haftayı %0,83 yükseldi, Hong Kong HSI:HSI endeksi %0,36 düştü. Tahvil krizi yaşayan Japonya’da TVC:NI225 %0,17 düşüşle, Güney Kore’de KRX:KOSPI endeksi %3,05 yükselişle kapattı. G. Kore yükselişi göz dolduruyor, 4 haftada %28 yükseldi endeks.

Altının ons fiyatı OANDA:XAUUSD haftalık %8,44 yükselişle 4982 dolara geldi. Gram altın, %8,77 yükselişle 6956 TL. Onsta orta vade trend destek seviyesi 4362 dolar, bu seviye altında kalıcılık görmeden pozisyon değişikliğine gerek görmüyorum.

Gümüş haftalık %1447 yükseldi, 103 dolarda. Alüminyum, platin, uranyum, bakır; tüm emtialar gidiyor, dahası 2030’a kadar ciddi talep olacağına dair haberler yayımlanıyor. 2026’da da portföyde gram altın-gümüş, mümkünse OTJ gibi değerli metal fonları, yabancı rare earth ETF’leri bulundurun.

Bitcoin BINANCE:BTCUSDT , haftalık %5,82 düşüşle 89.507 dolar. Etherium BINANCE:ETHUSDT %10,49 düşüşle 2964 dolar. 80 bin altı teknik olarak alım ve büyük fırsat bölgesi; hedef 126 bin ilk etapta.

Endeks Yorumu

BİST 100 endeksi, global piyasaların Trump’ın Grönland çıkışı ve jeopolitik gerginliklerle sarsıldığı haftayı pozitif ayrışarak tamamladı. Son gün içinde psikolojik sınır olan 13.000 seviyesini test eden endeks, günü %1,10 artışla 12.992 puandan kapatarak zirve tazeledi. Endekste genele yayılan bir alım iştahı gördük. Bu anlamda geçen haftayla olumlu ayrıştık. Öte yandan Aselsan ve bankacılık hisselerindeki hacim yoğunluğu dikkat çekti. Aselsan çok çıktı derken Çarşamba günü taban çekmesi yatırımcılarını korkuttu, neyse ki haftanın kalanında yataydı. Ağırlığı %10’a gelmişken endeks için de risk unsuru haline geldi.

iShares Dünya etf’si haftalık %0,18 düşerken, gelişen piyasalar %2,17, Türkiye etf’si %2,66 yükseldi. Gelişen piyasalar ETF’sine ocak ayında giren 6 milyar dolarlık nakit, 2012’den bu yana görülen en büyük aylık giriş olarak kayıtlara geçti.

Teknik olarak baktığımızda güzel bir manzara var karşımızda. Kritik fibo seviyeleri rahat geçilmiş, hacim 180-220 milyar TL, momentum açık yeşil ve ayrışma güçlü. Olası çekilme bölgesi 12 bin 700. Dikkat ederseniz bu hafta bu fibo etrafında oyalandı 3 gün. Orta vade ilk hedef ise 15 bin 200.

Yabancı takas oranı %36,61.

Türkiye'nin 5 yıllık CDS primi 220.

ABD 10 yıllıklar TVC:US10Y %4,23. Dolar endeksi TVC:DXY 97. TVC:VIX endeksi 16. NASDAQ:MOVE endeksi 56.

Brent petrol TVC:UKOIL 66 dolar.

Baltık kuru yük INDEX:BDI endeksi 1762.

Dolar/TL FX:USDTRY 43,32. Euro/TL FX:EURTRY 51,29.

Bist100 F/K’mız 15,23.

Bist30 F/K’sı 13,74.

İyi haftalar.

Alım yeriDestek noktası dan alım yeri ile tahmini varış noktası 30.92 tahmini 32 ye iğne bırakacaktır. Yatırım tavsiyesi değildir.

Alım yerine geldi Analizimizin başarılı sonucu Düşüş gerçekleşti alım yerine geldi pazartesi haftaya çıkışla başlayacaktır . Yaptırim tavsiyesi değildir.

RIVER/USDT: Kritik Destek ve Likidite Dönüşü! Elite Pro Analizi "Selam dostlar, Binance'in revaçtaki oyuncusu RIVER (RIVER/USDT) üzerinde yaptığım son teknik çalışmayı paylaşıyorum. Standart RSI değerleri 62 seviyelerinde (nötr-boğa) gezinirken, arka planda Elite Pro Olcay_59 algoritmasının yakaladığı çok daha kritik veriler var.

Elite Pro Olcay_59 Teknik Verileri:

Likidite Bölgeleri: 28.888 ve 21.880 seviyeleri, kurumsal alıcıların 'mıknatıs' gibi beklediği ana destek hatları olarak saptanmıştır.

Sinyal Durumu: Grafikteki son 4H BUY sinyali, trendin ana yönünün hala yukarı istekli olduğunu ancak ara düzeltmelerin sağlıklı olacağını gösteriyor.

Direnç Hattı: 66.071 seviyesindeki kırmızı likidite bandı, profesyonel bir kar alma (take-profit) noktası olarak Elite Pro tarafından işaretlenmiştir.

Ben bu analizi yaparken Elite Pro Olcay_59 algoritmasının sunduğu özel likidite haritalarını ve trend onay sinyallerini kullandım. Siz de grafiğinizdeki kilidi açmak ve bu profesyonel sinyallere ulaşmak isterseniz aşağıdaki kanallardan şifre talep edebilirsiniz.

🛡️ ERİŞİM VE LİSANS ANAHTARI İÇİN:

📱 WhatsApp: wa.me

✈️ Telegram: @Olcay59 (Olcay Bilgu)

📧 Email: olcaybilgu32@gmail.com

📈 TradingView: olcaybilgu32

Not: Bu bir yatırım tavsiyesi değildir, algoritma tabanlı veri analizidir.

BTC/USDT: Karar Bölgesi! Elite Pro Algoritması Likiditeyi YakalaDescription: "Hello traders, I am sharing my latest technical analysis on the market leader, Bitcoin (BTC). While standard indicators (RSI: 47.4) are signaling indecision in a neutral zone, the Elite Pro Olcay_59 algorithm reveals much deeper data.

Elite Pro Olcay_59 Analysis Details:

Critical Support: Our algorithm has identified the 87,205 level as the primary support line where institutional buyers are positioned.

Trend Confirmation: The correction following the 4H BUY signal is successfully gathering the liquidity required for the trend to sustain its healthy upward momentum.

Resistance Line: The green liquidity band in the upper zone (around 98,000) was pre-identified by Elite Pro as the 'take-profit' zone where professional sellers are concentrated.

In this analysis, I utilized the Elite Pro Olcay_59 algorithm, which goes beyond standard indicators to detect institutional liquidity and hidden trend confirmations. If you wish to unlock the lock on your chart and access these professional signals, you can request a password through the channels below.

Selam dostlar, piyasanın lideri Bitcoin (BTC) üzerinde yaptığım güncel teknik çalışmayı paylaşıyorum. Standart göstergeler (RSI: 47.4) nötr bir bölgede kararsızlık sinyali verirken, arka planda Elite Pro Olcay_59 algoritmasının saptadığı çok daha derin veriler mevcut.

Elite Pro Olcay_59 Analiz Detayları:

Kritik Destek: Algoritmamız, 87.205 seviyesini kurumsal alıcıların beklediği ana destek hattı olarak işaretlemiş durumda.

Trend Onayı: 4H BUY (Al) sinyalinden sonra gelen düzeltme, trendin sağlıklı bir şekilde devam etmesi için gereken likiditeyi topluyor.

Direnç Hattı: Üst bölgedeki yeşil likidite bandı (98.000 civarı), profesyonel satıcıların yoğunlaştığı 'kar alma' bölgesi olarak Elite Pro tarafından önceden saptanmıştır.

Bu analizi yaparken standart indikatörlerin ötesine geçen, kurumsal likiditeyi ve gizli trend onaylarını saptayan Elite Pro Olcay_59 algoritmasını kullandım. Siz de grafiğinizdeki kilidi açmak ve bu profesyonel sinyallere ulaşmak isterseniz aşağıdaki kanallardan şifre talep edebilirsiniz.

🛡️ ERİŞİM VE LİSANS ANAHTARI İÇİN: 📱 WhatsApp: wa.me ✈️ Telegram: @Olcay59 (Olcay Bilgu) 📧 Email: olcaybilgu32@gmail.com 📈 TradingView Profili: olcaybilgu32

Not: Bu bir yatırım tavsiyesi değildir, sadece algoritma tabanlı veri analizidir."

bitcoin 1 saatlik teknik analiz:Bitcoin 1 Saatlik Teknik Analiz ve Seviyeler 📊

Bitcoin/Dolar paritesinin 1 saatlik teknik analiz grafiğine göz atıldığında, mevcut destek ve direnç seviyeleri dikkat çekiyor. Aşağıda belirtilen seviyeler, kısa vadeli fiyat hareketlerine dair önemli bilgiler sunuyor.

Destek Seviyeleri (Yeşil):

88.976,52

88.268,35

87.451,82

86.921,12

Direnç Seviyeleri (Kırmızı):

90.282,07

90.679,07

91.318,36

92.370,29

93.053,83

Bitcoin şu anda 89.485,10 seviyesinde işlem görmekte. Teknik göstergeler (RSI ve Stokastik RSI) aşırı satım bölgesinde yer alıyor, bu da fiyatın kısa vadede toparlanma potansiyelini işaret edebilir. Yükseliş durumunda, 90.000 ve 91.000 seviyeleri direnç olarak izlenebilir. Eğer fiyat düşüş gösterirse, 88.000 seviyesi destek noktası olarak takip edilebilir.

resolv usdt sellresolv usdt 15dk da güzrl bir ters fincan kulp yapmis suandada düsüsün resestini tamamliyor ytd.

XAUUSD – H1: Güçlü TrendXAUUSD – H1 Teknik Görünüm: Yükseklerde Uzatma Riski Artarken Jeopolitik Gerilim Büyüyor | Lana ✨

Altın, fiyatın yükselen bir trend çizgisi boyunca yukarı doğru hareket etmesiyle güçlü bir boğa yapısında işlem görmeye devam ediyor. Ancak, piyasa üst direnç bölgelerine yaklaşırken, fiyat hareketi rallinin daha hassas bir aşamaya girebileceğini, uzatma riski ve volatilitenin arttığını gösteriyor.

📈 Piyasa Yapısı & Fiyat Hareketi

Kısa vadeli trend boğa kalmaya devam ediyor, fiyat yükselen trend çizgisine saygı gösteriyor.

Son fiyat hareketleri, yüzeysel geri çekilmelerle takip edilen güçlü impulsif alım gösteriyor — bu agresif talebin bir işareti.

Ancak, fiyat şimdi trend kanalının üst sınırına yakın işlem görüyor, burada yukarı yönlü devamlılık genellikle daha az verimli hale geliyor ve daha reaktif oluyor.

Mevcut yapı devamlılığı destekliyor, ancak fiyat değerlerden daha fazla uzaklaştıkça risk artıyor.

🔍 H1'deki Ana Teknik Bölgeler

Anlık direnç / tepki bölgesi: 4987 – 5000

Bu alan, fiyatın tereddüt edebileceği veya geçici bir konsolidasyon oluşturabileceği kısa vadeli bir tavanı temsil ediyor.

Satış bölgesi (uzatma alanı): 5053 – 5070

Yukarı yönün giderek daha fazla uzatıldığı ve kâr alma veya düzeltme tepkilerinin daha olası olduğu bir premium alan.

Aşağıda önemli destek ve değer bölgeleri:

4663 – 4629 (önceki kabul + yapısal destek)

4595 – 4570 (Fibonacci geri çekilmesi ile hizalanmış daha derin değer alanı)

Bu alt bölgeler, fiyat uzatmadan düzeltmeye geçtiğinde önemli referans noktaları olmaya devam ediyor.

🎯 İşlem Senaryoları

Ana senaryo (boğa devamı):

Eğer fiyat 4987'nin üzerinde konsolide olur ve daha yüksek kabul ederse, piyasa 5053–5070 alanına uzanabilir. Bu alana girişler, geç kalmış kırılım peşinde koşmak yerine tükenme sinyalleri için dikkatle izlenmelidir.

Alternatif senaryo (yapıya geri çekilme):

4987–5000'in üzerinde kalmada başarısızlık, 4663–4629'a doğru düzeltici bir hareketi tetikleyebilir, burada alıcılar daha iyi değerlerde yeniden katılmayı hedefleyebilir.

Lana, fiyat zaten uzatıldığında peşinden koşmak yerine, ana bölgelerdeki tepkileri beklemeyi tercih ediyor.

🌍 Jeopolitik Bağlam (Neden Volatilite Şimdi Önemli)

Son raporlar, USS Abraham Lincoln uçak gemisi grev grubunun Hint Okyanusu'na girdiğini ve önümüzdeki günlerde Arap Denizi'ne doğru ilerlemesini beklediğini gösteriyor. İran ile ilgili olası bir tırmanma endişeleri arasında, Orta Doğu'daki artan ABD askeri varlığı bir jeopolitik belirsizlik katmanı ekliyor.

Tarihsel olarak, bu tür gelişmeler:

Altındaki kısa vadeli volatiliteyi artırır

Altını bir korunma aracı olarak desteklerken, aynı zamanda keskin kâr alma dalgalanmalarını da tetikler

Bu arka plan, özellikle fiyat premium bölgelerde işlem görürken risk yönetimi ve sabrın önemini pekiştiriyor.

🧠 Lana’nın Perspektifi

Altın boğa kalmaya devam ediyor, ancak her boğa aşaması satın almak için iyi bir yer değildir.

Fiyat premium ve uzatma bölgelerine daha yüksek işlem gördükçe, Lana yapıya, değere ve tepkilere odaklanıyor, duygusal ivmeye değil.

✨ Trendi saygı gösterin, uzatma riskini yönetin ve fiyatın sizin seviyelerinize gelmesini bekleyin.

Nasdaq100 Fiyatı Sıkıştı Nereye Hareketlenecek ? 🔻GRAFİK ANALİZİ🔻

🇺🇸═──═ ✪ NASDAQ100 ✪ ═──═🇺🇸

Fiyatın 25.382,68 destek seviyesine kadar düşerek bu bölgeyi test etmesi, ardından 25.567,59 direnç noktasına doğru yükselmesi olası görünüyor. ⚖️

Ancak fiyatın 25.567,59 direnç seviyesi üzerinde kalıcılık sağlaması durumunda tekrardan 254.818,54 direncini denemeye gidebilir.

📉 Öte yandan fiyat 25.382,68 destek seviyesinin altında bir kapanış gerçekleştirirse, satış baskısının artmasıyla birlikte sırasıyla 25.211,60 – 24.901,57 - 24.572,80 destek seviyelerine doğru geri çekilme yaşanabilir. 🔻

🕹️ Genel görünümde fiyat hareketi pozitif seyrini koruyor. Bu nedenle 25.382,68 destek bölgesindeki fiyat tepkisi, kısa vadeli yön tayini açısından kritik önem taşıyor.

#NASDAQ #TradingView #TeknikAnaliz #endeks #PiyasaAnalizi #hisse