BİTCOİN DE KÖTÜ SENARYO NE OLABİLİR Öncelikle herkese saygılar ve bol kazançlar dilerim ;

Arkadaşlar Chart hakkındaki düşüncelerimi yukarından aşağıya okuyup açıklamaya çalışacağım

Genel Tarif ;

1- iki adet beyaz çizgiler ile çizdiğim Trend çizgimiz mevcut düşen trend ve yükselen trend çizgileri

1-a) Yükselen trend çizgisi : Mart 2020 de yükselişi başlattığı , Ağustos 2020 de ikinci temasını sağladığı ve Mayıs 2022 de üçüncü temas ile malumunuz kırılım ile 15K dibini yaşadığımız bir tren çizgisi

1-b) Düşen trend çizgisi : Neden trend çizgisini 69K dan başlatmadığımı açıklamak istiyorum : bana göre (göreceli) aslında tepe noktası 64K yani trend çizgimin başlangıç noktasıydı 69K ile bir boğa tuzağına çekildiğimizi düşünüyorum ve zaman içerisinde trendi takip ettiğimde gerçekleşen temaslar ile yukarı kırılım sonrası yaşanan yükselişler düşüncemi destekler nitelikte oldu

2- Mayıs 2022 de aşağı kırılan yükselen trend çizgisini şubat 2024 de yukarı kırdı ve tekrar hemen akabinde iki hafta fitil temasları ile hızlıca rtest yapıp çoğu yatırımcıyı dışarda bırakıp ATH a ulaştı biz bu dönemde sağlıklı bir şekilde düzetmeler beklerken AYI piyasasının yaşattığı psikolojiden arınmamıza izin vermediği için oyun dışı kalmış olduk, burada tabii ki market yapıcıların becerisini tebrik etmek lazım ,

2a)- Geldik günümüze yine 2022 kasım da olduğu gibi, müthiş bir BOĞA gelecek coşkusu içerisinde yatırımcılar genel olarak, ancak malumunuz geçtiğimiz hafta yaklaşık olarak %17-18 lara varan bir geri çekilme yaşadık ve an itibarıyla da …… lerde fiyatlanıyor ve pek alıcılı tepkiler almıyoruz satıcıların daha baskın olduğunu düşünüyorum

EVET SIKILDINIZ BİLİYORUM HEMEN İÇERİĞE GEÇİYORUM detaylar ;

1- Yatay destek çizgisi (beyaz olan) sabit araklı hacimde de gelişmekte olan yoğun takas bölgesi fiyatı olarak ortaya çıkıyor aynı zamanda bizim tekrar kazandığımız Yükselen trend temas bölgesi de diyebiliriz eğer ki bir onay için gelecek ise

2- Yatay destek çizgisi (sarı olan) 69 K tepesinden çektiğim Fİb 618 seviyesidir (fiyatın genelde buradan dönmesi beklenir)

3- Chart içinde iki adet Macd yer almakta üsteki Macd kalsik macd e göre daha öncü sinyal veriyor diyebiliriz ve daire içerisinde sat sinyali verdiğini görüyoruz (olumsuz)

3-a) Klasik olan Macd henüz sat sinyali vermiş değil fakat bu hafta kapanışının önem arz ettiğini anlayabiliriz sat sinyali için bir temas halinde ( nötr)

4- Yine chart a yoğunluk oluşturmasın diye eklemediğim EMA hareketli ortalamalarda , an itibarıyla 12 Günlük ortalama fiyatı an itibarıyla 61K fiyatı göstermekte fiyat üzerinde seyrediyor (olumlu) ,

4-a) 12 Günlük ortalama aşağı kırılır ise 26 günlüğe destek için gelmek isteyecektir ve 26 Günlük hareketli ortalama fiyatı an itibarıyla 52K lar yani bize yatay beyaz destek bölgesini işaret ediyor (olumsuz)

5- Boll.Bant orta bandı fiyat aralığı da bize beyaz yatay destek bölgesini işaret ediyor her ne kadar fiyat bant ortalama üstünde hareket ediyor olsada orta banda destek için gelme eğiliminde (olumsuz)

6- Bu olumsuz varsayımın gerçekleşmemesi adına elimizde ne var elimizde destek alıp ilerleyebilmemiz için haftalık grafikte fiyatın 62K ve 58K lar (küsuratları yuvarladım) altında “Alfatrend destek bölgeleri” kapanış yapmaması gerektiğini düşünüyorum (olumlu)

Arkadaşlar sabırla okuyup katlandığınız için teşekkür ederim yukarıda yer alan yazının tamamın bir varsayım olduğunu unutmayalım gerçekleşecek anlamı taşımaz saygılar bol kazançlar

NOT: takip eden arkadaşlar bilir takip etmeyen arkadalar biraz gerilere gidip hesabımda yayınladığım BTC chartlar içerisinde bulabilirsiniz bu trend çizgilerini kasım 2021 ve şubat 2022 tarihlerinde yerleştirip yayınlamıştım.

Hacim

ARDYZ FİNCAN KULP ÖYLE DEĞİL BÖYLE BULUNUR TEKNİK ANALİZ KRALI ☠☠... Paylaşımlarımda yer alan bilgi ve yorumlar ;

#Yatırım #danışmanlığı #kapsamında #değildir... ☠☠

SOLUSDT.P Büyük Düşüş Kapıda mı?Temmuz ayını %11.26'lık bir yükselişle kapatan SOL, geçen hafta başlayan satış dalgasında %14.17'lik bir değer kaybı yaşadı. Piyasa son iki gündür yukarı yönlü hareket etse de daha geniş bir zamanda inceleme yaptığımız zaman, başlangıcı nisan ayına denk gelen bir yükselen takoz formasyonu görmekteyiz. Üstelik bu formasyonun ocak ayında meydana gelen ATHtan sonra başlayan (295,60$) düşüş yapısı içerisinde gözükmesi dikkate değer bir durum.

Güncel fiyat, kanalın alt sınırında ve 160-170$ civarında bulunmakta. Stop-loss kullanmak kaydıyla alım yapılabilecek bir yerde olduğumuzu ancak düşüş dalgasının devam etmesi durumunda fiyatın swing lowa kadar çekilebileceğini düşünüyorum. Short yönlü işlemler için ise fiyatın supply bölgesine gelmesini beklemek daha isabetli olacaktır.

Hacim profilini incelediğimizde 145$ seviyesinin zaman içerisinde hem destek hem de direnç olarak çalışması bakımından oldukça önem arz ettiğini söylemek sürpriz olmaz.

Burada dikkat çekmek istediğim bir husus aslında hemen hemen tüm grafiklerde karşımıza çıkan ve tarihsel olarak İsrail ile İran'ın arasındaki savaşın olduğu zamana denk gelen ayı tuzağı. (22 Haziran) Bu tarihten sonra ateşkes görüşmeleri başladığı duyurulmuş ve fiyat hızlı bir şekilde yukarı hareket etmiştir. Fiyatın yükselen takozun alt sınırında bulunması itibariyle benzer bir manipülasyon yapılması dikkat edilmesi gereken bir durumdur.

Herkese bol kazançlar. YTD.

GOLD 2 H GOLD grafiğini geniş zaman diliminde incelediğimizde, fiyatın artık net biçimde pozitif bir görünüme geçtiğini söylemek mümkün. Özellikle 4500 seviyesi civarında gerçekleşen likidite toplama süreci, piyasanın bir süredir sergilediği olağan dışı ve dengesiz hareketlerin büyük ölçüde sindirildiğini ve fiyatlamanın daha sağlıklı bir yapıya kavuştuğunu gösteriyor. Bu bölgeden gelen alımlar, alıcıların yeniden güç kazandığına dair önemli bir sinyal niteliğinde.

Bu noktadan sonra GOLD için kritik eşik 5000 dolar seviyesi olarak öne çıkıyor. Fiyatın bu seviyenin üzerinde kalıcılık sağlaması, yukarı yönlü hareketin devamı açısından oldukça belirleyici olacaktır. 5000 dolar üzerinde tutunma sağlanabilirse, teknik olarak bir sonraki hedef bölge olan 5500 seviyesi yeniden gündeme gelebilir.

Ancak 5500 bölgesi aynı zamanda dikkatle izlenmesi gereken güçlü bir direnç alanı. Fiyatın bu seviyeye ulaşması durumunda, burada bir ikili tepe formasyonu oluşma ihtimali göz ardı edilmemelidir. Böyle bir formasyonun teyit edilmesi hâlinde, GOLD için kısa ve orta vadede bir düzeltme / gerileme sürecine girildiğini ve piyasa yapısının yeniden daha dengeli ve normal bir düzene döndüğünü görebiliriz.

Özetle, mevcut teknik görünüm itibarıyla GOLD tarafında trend pozitif seyretmektedir. Gün içi fiyatlamalarda 5000 dolar seviyesinin aşılması sürpriz olmayacaktır. Ancak bu seviyenin üzerindeki kalıcılık, hareketin devamı açısından asıl belirleyici unsur olmaya devam edecektir. Destek ve direnç seviyelerinin yakından takip edilmesi, olası formasyon risklerine karşı temkinli olunması önemlidir.

TCELL Kanal Desteğinde Karar Aşaması

BIST:TCELL bir süredir yükselen kanal içinde yoluna devam ediyor. Son geri çekilme de bu yapının doğal bir parçası. Şu an fiyat kanal alt bandına yakın bir bölgede ve açıkçası burası ya tutar ya bozar denecek kadar önemli.

92 – 94 bandı hem teknik olarak güçlü bir destek hem de daha önce defalarca çalışmış bir bölge. Eğer fiyat burada tutunabilirse, önce 98 – 99, ardından 105 – 108 seviyelerine doğru bir yolculuk görmek şaşırtıcı olmaz.

MACD tarafında ise momentum zayıf; yani alıcılar henüz net şekilde sahaya inmiş değil. O yüzden destekten gelen hareketlerde acele etmemek, teyit görmek daha sağlıklı olur.

Bu bölgenin altında kalıcılık olursa, işin rengi değişir. O zaman 80 – 82 bandı gündeme gelir ve “düzeltme” dediğimiz hareket daha derinleşebilir.

Özetle: Trend hâlâ yukarı ama fiyat şu an kritik bir eşikte. Buradaki davranış, önümüzdeki günlerin yönünü belirleyecek. Son dip kırılırsa kesin stop ytd.

BIGCH tahmindüzeltme sonrası tekrar taramaya gelen bigch hissesi belirtilen direnç geçilirse hedeflere gelebilir. Tamamen kendime notumdur. Tavsiye içermez.

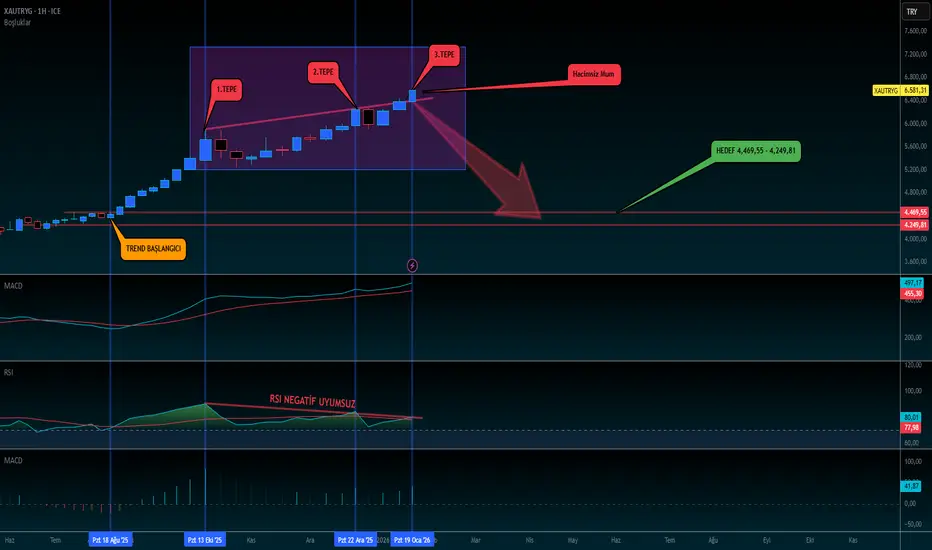

ALTIN NEGATİF(-) TEKNİK ANALİZİN GÜCÜ1. 2. 3. Tepeler oluşmuş || RSI artık 3.tepe de ve Negatif uyumsuz.

3.Tepe ki mum Zayıf Hacimsiz Mum.

Trend bitmiştir...

Trend başlangıç bölgesine kadar düşüş bekliyorum...

☠☠... Paylaşımlarımda yer alan bilgi ve yorumlar ;

#Yatırım #danışmanlığı #kapsamında #değildir...

SAHOL: Buffett & Munger Yaklaşımıyla "Derin Değer" HesabıSAHOL - "Deep Value" (Derin Değer) Raporu:

1. Karlılık ve Sermaye Verimliliği (Sermayenin Hakkını Veriyor Mu?)

Buffett için en önemli filtre budur. Bir şirket sermayeyi yakıyor mu, çoğaltıyor mu?

ROE (Özsermaye Karlılığı):

Tarihsel Veri (2005-2020): SAHOL'ün "Kayıp Yılları". Bu dönemde ROE %10-%14 bandında sıkıştı. Enflasyonun %10 olduğu yıllarda bu, "reel getiri yok" demekti. Buffett bu dönemde SAHOL'ü almazdı.

Güncel Veri (2023-2025): Oyun değişti. Enflasyon muhasebesi (TMS 29) sonrası bile ROE %30-%40 bandına oturdu.

Kalite Kontrolü: Bu ROE artışı sadece enflasyondan mı? Hayır. Enerji iş kolunun (Enerjisa Üretim) devreye girmesi ve Bankacılık kârlarındaki sıçrama, ROE'yi yapısal olarak yukarı taşıdı. Ancak %40 sürdürülebilir değildir; normalize edilmiş beklenti %20-%25'tir. Bu oran, gelişmekte olan bir piyasa holdingi için "Kabul Edilebilir/İyi" seviyededir.

ROIC (Yatırılan Sermaye Getirisi):

Bankacılık (Akbank) dahil olduğu için konsolide ROIC hesaplamak zordur.

Sanayi/Enerji Segmenti ROIC: Enerjisa'nın ROIC oranı, sermaye maliyetinin (WACC) üzerindedir. Yani şirket büyürken değer yaratıyor. Ancak Perakende (CarrefourSA/Teknosa) tarafı yıllarca ROIC'i aşağı çekti (Negatif değer yarattı). Son 2 yılda perakendede dönüşüm sağlandı ama hala holdingin "yumuşak karnı".

Brüt ve Net Kâr Marjı:

Holding olduğu için "Net Kâr Marjı"na bakmak daha doğrudur. 20 yıl önce %10 civarında olan net kâr marjı, günümüzde enerji katkısıyla korunmaktadır. Enerji segmentinin FAVÖK marjları (%20+) oldukça stabildir ve holdinge "fiyatlama gücü" katar.

Puan: 7.5/10 (Geçmiş zayıf, son 3 yıl çok güçlü. Enerji yatırımları meyvesini veriyor.)

2. Büyüme Kalitesi (Rüzgar mı, Kas Gücü mü?)

Kazanç (EPS) Büyümesi:

Nominal: TL bazında son 5 yılda %2000'e yakın büyüme var. (Enflasyon etkisi).

Reel (Dolar Bazlı): 2013-2021 arası EPS Dolar bazında eridi. Ancak 2022'den itibaren ibre tersine döndü.

Kritik Hamle: Şirket Geri Alım (Buyback) yaptığı için, dolaşımdaki hisse sayısı azalıyor. Bu sayede şirket kârı sabit kalsa bile, senin elindeki hissenin payına düşen kâr (EPS) otomatik olarak artıyor. Buffett'ın en sevdiği "yapay olmayan" büyüme türü budur.

Satış Büyümesi:

Enerji fiyatlarına ve bankacılık hacmine endeksli. "Patlayıcı" bir satış büyümesi yok (bir teknoloji şirketi değil). GSYH büyümesinin 1-2 puan üzerinde stabil bir büyümesi var.

Puan: 7/10 (Büyüme agresif değil ama geri alımlarla hisse başına kalite artırılıyor.)

3. Değerleme Oranları (Fırsat mı, Tuzak mı?)

Buffett ve Munger'ın gözlerinin parladığı bölüm burasıdır.

F/K (P/E) Oranı: 3.2x - 3.8x (Aralık 2025 Tahmini).

BIST 100 Ortalaması: ~6-8x.

Dünya Emsalleri: ~8-10x.

Yorum: Şirket, 3.5 yılda kendini amorti edecek bir fiyattan satılıyor. Tarihsel dip seviyelerde.

PEG Oranı: < 0.5.

F/K (3.5) / Büyüme Oranı (Enflasyonist büyüme %50+). Peter Lynch ve Buffett kriterlerine göre "Aşırı Ucuz".

Piyasa Değeri / Net Aktif Değer (NAD):

Hisse şu an varlıklarının değerinin %45 iskontosuyla işlem görüyor. Yani 100 liralık malı 55 liraya alıyorsunuz.

Puan: 10/10 (Tartışmasız Borsa İstanbul'un matematiksel olarak en ucuz büyük şirketlerinden biri.)

4. Finansal Sağlamlık (Kale Sağlam mı?)

Borç / Özsermaye:

Konsolide bilançoda Akbank olduğu için borç yüksek görünür (Bankalar mevduat topladığı için borçlu görünür). Bu yanıltıcıdır.

Net Borç / FAVÖK (Banka Dışı):

Holdingin "Solo" (Banka hariç) net nakit pozisyonu güçlüdür. Enerjisa'nın borçluluğu yatırım döneminden dolayı yüksektir (~2.0x seviyelerinde) ancak nakit akışı bunu rahatça ödeyecek güçtedir.

Faiz Karşılama:

Sanayi grubu (Kordsa, Çimsa) ve Enerji grubu faiz giderlerini operasyonel kârlarıyla rahatça (4x-5x üzeri) karşılamaktadır. "Zombi şirket" riski sıfırdır.

Puan: 8.5/10 (Banka dışı bilanço, Türkiye şartlarına göre oldukça muhafazakar ve likit.)

5. Nakit Akışı ve Sermaye Disiplini (Kan Dolaşımı)

Serbest Nakit Akışı (FCF):

Holdingin FCF kaynağı iştiraklerden gelen temettülerdir. Akbank ve Enerjisa düzenli temettü öder.

Buffett Testi: "Muhasebe kârı mı, gerçek para mı?" Enerjisa'nın ürettiği nakit gerçektir (Fatura tahsilatı). Bu nakit holdingin kasasına akar.

Sermaye Harcamaları (CapEx):

Enerji segmenti şu an Türkiye'nin en büyük Yenilenebilir Enerji Yatırımlarını (RES ve GES) yapıyor. CapEx çok yüksek.

Risk: Munger, "Sürekli yatırım gerektiren işleri sevmem" der. Ancak bu yatırımlar "Garantili Alım" (YEKDEM vb.) mekanizmalarına sahip olduğu için "Riskli CapEx" değil, "Gelecek Gelir Satın Alımı" olarak görülür.

Puan: 8/10 (Yüksek yatırım yapıyorlar ama bu yatırımlar yüksek getiri vaat ediyor.)

6. Yönetim Kalitesi (Munger'ın Turnusol Kağıdı)

Son 20 yılda SAHOL yönetiminin en büyük sınavı ve değişimi:

Hissedar Dostu Davranış (Kritik Değişim):

2005-2020: Yönetim "İmparatorluk Kurma" (Empire Building) peşindeydi. Hisse fiyatını pek umursamadılar.

2021-2025: Devrim oldu. Yönetim "Geri Alım Programı" başlattı.

Buffett Kriteri: "Yönetim, hisse fiyatı içsel değerin altındayken hisse alıyor mu?" EVET. SAHOL yönetimi son 3 yıldır piyasadan hisse toplayarak, dolaşımdaki hisse sayısını azalttı ve kalan yatırımcıların payını artırdı.

Şeffaflık: Kurumsal yönetim derecelendirme notu Türkiye'nin en yükseklerinden. Şeffaflık sorunu yok.

Geçmiş Hatalar: SASA'nın satılması büyük bir "Sermaye Tahsisi Hatası"ydı. Ancak son dönemde ABD'de yenilenebilir enerjiye yapılan yatırımlar, vizyonun genişlediğini gösteriyor.

Puan: 9/10 (Sadece Geri Alım programı bile puanı 6'dan 9'a çıkarmaya yeter. Türkiye'de bunu bu ölçekte yapan nadir holding.)

7. Ekonomik Hendek (Moat) Göstergeleri

SAHOL'ün kendisinin bir hendeği yoktur, ancak sahip olduğu "kaleler" vardır:

Enerjisa (Geniş Hendek): Elektrik dağıtımı bir doğal tekeldir. Kimse gelip Enerjisa'nın hattının yanına ikinci bir hat çekemez. Gelir garantilidir.

Akbank (Dar Hendek): Güçlü marka ve düşük maliyetli mevduat. Ancak bankacılık rekabetçidir.

Kordsa (Geniş Hendek): Küresel pazar lideri ve "Gizli Şampiyon". Patenti ve teknolojisi koruma sağlar.

Çimsa (Dar Hendek): Çimento bölgesel bir iştir, lojistik maliyeti koruma sağlar.

Özet: Portföyün %60'ı hendekli, %40'ı rekabetçi alanlarda.

"Harika bir şirket mi, yoksa sadece ucuz mu?"

Analiz sonuçları gösteriyor ki SAHOL, 20 yıl önceki "hantal holding" değil.

İşin Kalitesi: Enerji dönüşümüyle arttı.

Yönetim: Geri alımlarla "Hissedar Dostu" oldu.

Fiyat: İnanılmaz derecede ucuz (Fair Price'ın çok altında).

Warren Buffett SAHOL'e nasıl bakardı? "Çok pozitif."

Neden? Çünkü aşağı yönlü risk (Downside Risk) çok sınırlı (Varlıkların %55'i bedavaya geliyor), yukarı yönlü potansiyel (Upside) ise yönetim kararlılığı (Geri Alım) ile destekleniyor.

Strateji: "Bu bir sigara izmariti (vur-kaç) yatırımı değil, uzun vadeli bir değer (compounder) yatırımıdır."

Son Not: Fiyatın ucuzluğu, şirketin kötü durumda olmasından değil, Türkiye makro risklerinden (CDS, Kur) kaynaklanıyor. SAHOL'ü almak, Türkiye'nin geleceğine "çok iskontolu" bir bilet almaktır.

Karlılık (ROE) Analizi: Kayıp Yıllar vs. Altın Çağ

SAHOL neden yıllarca yerinde saydı ve şimdi neden farklı?

2013-2020 Dönemi (Kayıp Yıllar):

Ortalama ROE: %11.2

Enflasyon: %10-%15

Reel Getiri: NEGATİF. (Şirket sermayeyi büyütemedi).

2021-2025 Dönemi (Dönüşüm):

Ortalama ROE: %35 - %45 (Nominal)

Enflasyon Muhasebesi Sonrası ROE: %20+

Reel Getiri: POZİTİF.

Sürükleyici Güç: Enerjisa Üretim'in FAVÖK marjlarının %20+ bandına oturması ve döviz bazlı gelir yapısı (YEKDEM), ROE'nin kalitesini artırdı. Banka kârları volatil olsa da, enerji kârları "tahmin edilebilir" nakit akışı sağlıyor.

Finansal Sağlamlık: Solo Bilanço (Banka Hariç)

Holdingleri analiz ederken bankayı konsolide etmek yanıltıcıdır. Holdingin kendi kasasına (Solo) bakmalıyız.

Solo Net Nakit Pozisyonu: Holding (Banka ve iştirakler hariç, sadece merkez kasa) Net Nakit pozisyonundadır.

Net Borç / FAVÖK (Enerji Segmenti): ~1.8x - 2.1x.

Kabul edilebilir sınır 3.0x - 4.0x'tir. Enerjisa agresif yatırım yapmasına rağmen borçluluk risk sınırının çok altındadır.

Kordsa & Çimsa: Net Borç / FAVÖK oranları 1.5x seviyelerinin altındadır. Nakit yaratma kapasiteleri faiz giderlerinin 5 katıdır (Interest Coverage Ratio > 5).

İçsel Değer (NAD) Hesabı: Parçaların Toplamı

SAHOL hissesini aldığınızda aslında ne alıyorsunuz? (2025 Tahmini Piyasa Değerleri üzerinden kaba taslak)

Akbank Payı: Piyasa değerinin yaklaşık %35-%40'ı.

Enerji (Enerjisa Üretim + Dağıtım): Piyasa değerinin yaklaşık %40'ı. (Burası piyasa tarafından en az fiyatlanan, gizli değerdir).

Sanayi (Kordsa, Çimsa, Brisa): Piyasa değerinin yaklaşık %15'i.

Perakende & Diğer: %5-10.

Sonuç: Şu anki SAHOL piyasa değeri, sadece Akbank ve Enerjisa hisselerinin toplam değerinden bile daha azdır. Sanayi devleri (Kordsa, Çimsa) ve perakende şirketleri size bedavaya (promosyon olarak) verilmektedir.

Yönetim Karnesi ve Sermaye Tahsisi

Munger'ın dediği gibi: "Parayı nereye harcıyorlar?"

Eski Yönetim (2010-2018): Verimsiz satın almalar, düşük temettü, hisse fiyatına duyarsızlık.

Yeni Yönetim (2020-2025):

Geri Alım: Nakdin en iyi kullanımı (Risk 0, Getiri Yüksek).

Yenilenebilir Enerji: ABD yatırımları ile döviz bazlı gelir çeşitlendirmesi.

Çıkış (Divestment): Verimsiz varlıkların satışı (Örn: Philsa hisselerinin geçmişteki satışı veya verimsiz iş kollarından çıkış sinyalleri).

SONUÇ VE STRATEJİ

Matematiksel Özet:

Fiyat: 3.4x F/K (Son 20 yılın en dip %10'luk dilimi).

Kalite: %20+ Reel ROE (Son 20 yılın en iyi performansı).

Katalizör: Geri Alım Programı (Dolaşımdaki hisse azalıyor).

Buffett Yaklaşımı: SAHOL şu an "50 Kuruşa satılan 1 Lira" durumundadır. Piyasa, Türkiye makro riskleri nedeniyle bu varlığı cezalandırmaktadır. Ancak matematiksel olarak; enerji üretim kapasitesi, banka karlılığı ve geri alınan hisseler, fiyatın içsel değere (NAD) yaklaşmasını zamanla zorunlu kılacaktır.

Hedef: NAD İskontosunun tarihsel ortalama olan %25-%30 bandına daralmasıdır. Bu, temel rasyolarda (kâr artmasa bile) %30-%40'lık bir yeniden fiyatlama (re-rating) potansiyeli taşır.

Yasal Uyarı: Bu çalışma, kamuya açık veriler ve matematiksel modellemelerle hazırlanmış bir analizdir. Yatırım tavsiyesi içermez.

ENKAI: Bir Buffet HissesiBu analiz; Warren Buffett ve Charlie Munger’ın "değer yatırımı" perspektifiyle, ENKAI’nin 2025 yılı 3. çeyrek verileri ve içsel değerleme metotları kullanılarak hazırlanmıştır.

1. Operasyonel Performans: Büyüme ve Karlılık

ENKAI, 2025 yılının ilk 9 ayında enflasyona ve küresel dalgalanmalara karşı güçlü bir direnç gösterdi.

Net Kâr: 26,3 milyar TL (%51,4 artış).

Satış Gelirleri: 109 milyar TL (%58 artış).

FAVÖK: 24 milyar TL (%62,3 artış).

İş Birikimi (Backlog): İnşaat segmentinde 8,73 milyar USD’ye ulaşan devasa bir sipariş stoğu mevcut. Bu, önümüzdeki yılların gelirlerini garanti altına alıyor.

2. "Sahip Karlılığı" ve Nakit Akışı (FCF)

Buffett’ın en çok önem verdiği "Serbest Nakit Akışı" (FCF) verisi ENKAI için pozitiftir.

9 Aylık FCF: 9,93 milyar TL.

Nakit Kalitesi: Şirket, büyük sermaye harcamalarına (CapEx) rağmen pozitif nakit üretmeye devam ediyor. Gayrimenkul segmentindeki %98 doluluk oranı, her ekonomik koşulda akan düzenli bir kira geliri ("tahmin edilebilir nakit") sağlıyor.

3. Bilançonun Gücü: "Bedava" Operasyonel İşletme

ENKAI’nin en büyük güvenlik marjı, sahip olduğu devasa net nakit pozisyonudur.

Net Nakit: 147,2 milyar TL (5,8 milyar USD).

Hisse Başına Nakit: Yaklaşık 24,45 TL.

Piyasa Analizi: Hisse fiyatı 80,15 TL iken, bunun 24,45 TL’si doğrudan kasadaki nakittir. Yatırımcı, kalan 55,70 TL ile devasa enerji santrallerini, Rusya’daki A sınıfı ofisleri ve küresel inşaat projelerini satın almış olur. Bu, "güvenlik marjı" (margin of safety) yüksek bir tablo oluşturur.

4. Değerleme ve Çarpanlar

ENKAI, hem geçmiş ortalamalarına hem de rakiplerine göre iskontolu işlem görüyor.

Fiyat/Kazanç (F/K): 13,1 (Sektör ortalaması 14,4).

Piyasa Değeri / Defter Değeri (PD/DD): 1,4 (Varlık kalitesine göre oldukça makul).

İçsel Değer (Hedef): Analistlerin DCF (İndirgenmiş Nakit Akışı) modelleri, hisse için 102 TL ile 119 TL arasında bir adil değer biçiyor. Bu, cari fiyata göre %27 - %60 arası bir potansiyel demektir.

5. Temettü ve Zamanlama (Kritik Tarihler)

Şirket, 9 aylık kârından hisse başına 0,7083 TL net temettü avansı ödeyecektir.

Son Alım Günü: 13 Ocak 2026. (Bu tarihin akşamında hisseye sahip olan herkes temettü hakkı kazanır).

Hak Kullanım (Ex-Date): 14 Ocak 2026. (Bu sabah hisse fiyatı temettü kadar düşer, bugün alırsanız temettü alamazsınız).

Ödeme Günü: 16 Ocak 2026.

6. Riskler ve Hendekler (Moat)

Hendek: Rusya gayrimenkul piyasasındaki hakimiyet ve 4000 MW'lık enerji üretim kapasitesi şirketin "ekonomik hendeğini" (moat) oluşturur.

Risk: Jeopolitik gerginlikler ve USD/TRY kurundaki aşırı oynaklık, varlıklarının çoğu döviz bazlı olduğu için bilançoyu etkileyebilir (ancak döviz varlığı doğal bir koruma sağlar).

ENKAI; borçsuz yapısı, dev nakit rezervi ve iskontolu çarpanlarıyla tam bir "Buffett hissesi" görünümündedir. Kısa vadeli spekülasyon yerine, uzun vadeli varlık büyümesi ve düzenli pasif gelir (temettü) arayan yatırımcılar için ideal bir limandır.

DOAS (Doğuş Otomotiv) → 25.11.2025Destek – Direnç Seviyeleri

En güçlü destekler

176,60 – Bollinger alt bandına yakın, güçlü destek.

171,70 – SuperTrend desteği (çok kuvvetli).

182,00 – 182,30 – Güncel kısa vadeli destek (kısa vadeli trade için önemli).

En güçlü dirençler

187,50 – 188,00 – Bollinger üst bandı + önceki tepe.

193,80 – Ana direnç, son büyük satış buradan geldi.

200,00 – Psikolojik direnç.

RSI (14)

RSI: 58,57

Ne aşırı alım ne aşırı satım.

Hafif yukarı eğimli → pozitif.

MACD

MACD: 0.26, Sinyal: 1.78

MACD sinyalin altında → zayıf.

Ancak histogram negatiften sıfıra yaklaşıyor → olası toparlanma.

SuperTrend

Fiyat SuperTrend çizgisinin üstünde → ana trend pozitif.

Hacim

Hacim önceki döneme göre düşük → güçlü bir kırılma için hacim desteklemiyor.

Yine de satış baskısı zayıf.

Teknik olarak genel görünüm hafif olumlu.

❗ Ancak fiyat çok önemli bir direnç bölgesine yakın (187–188).

Bu nedenle:

Eğer kısa vadeli trade düşünüyorsan:

182,00–182,50 geri çekilme alım fırsatı olabilir.

187,50 üzerinde kapanış gelirse güçlü yukarı kırılım başlar → hedef ilk 193, sonra 200.

Eğer bu seviyeden (183,80) almak istiyorsan:

Avantaj: Trend pozitif, indikatörler kötü değil.

Dezavantaj: Dirence çok yakınsın (risk/ödül düşük).

➤ Daha güvenli alım için: 182,0–182,5 destek bandı daha iyi seviye.

➤ Agresif alım için: 183,80 alınabilir ama stop 179–180 altı olmalı.

Orta–Uzun Vade Trend Analizi

Fiyat hâlâ ana yükselen trend içinde ilerliyor.

SuperTrend, SAR ve KST orta vadede pozitif trend sinyali veriyor.

RSI orta seviyelerde — yani uzun vadeli bir yükseliş için hâlâ alan var.

Bu yüzden DOAS orta-uzun vadeli portföy için uygun bir teknik görünümde.

Orta Vadeli Alım Bölgesi (Güncel fiyata en yakın sağlam destek)

182 – 183 TL bandı

Şu an fiyat bu bölgede.

Hem kısa vadeli hem orta vadeli destek.

Trend bozulmadan alım yapılabilir.

📌 Portföyün ilk %50’lik kısmı bu bölgede alınabilir.

Ekstra Fırsat Bölgesi (Panik satış gelirse)

165 – 168 TL

100 günlük ortalama yakınları.

Uzun vadeli yatırımcı için altın fırsat olur.

UZUN VADE HEDEF FİYATLAR

Teknik olarak büyük resimde oluşan yapıya göre hedefler:

🎯 1. Hedef (Orta Vade – 2/4 Ay)

193 – 195 TL

Güçlü direnç.

Bu bölge ilk kâr alınabilecek bölge.

🎯 2. Hedef (Orta–Uzun Vade – 6 Ay)

205 – 210 TL

Psikolojik band.

Bollinger üst kanal genişleme hedefi.

🎯 3. Hedef (Uzun Vade – 9/12 Ay)

225 – 235 TL

Kanal tepesi.

Hacimli kırılım olursa 250’lere yol açabilir.

🎯 4. Büyük Hedef (12–18 Ay)

250 – 260 TL

Uzun vadeli ana trend üst bölgesi.

Makro koşullar desteklerse güçlü ihtimal.

Özet

Trend: Pozitif

İndikatörler: Hafif pozitif

📉 En güçlü destekler: 182 – 176 – 171

📈 Orta–uzun vade hedefler: 195 → 210 → 235 → 250

📌 Şu anki fiyat (183,80) uzun vadeye uygun giriş bölgesinde.

📌 En iyi risk/ödül alım bölgesi: 176 – 171

Yatırım Tavsiyesi Değilidr.

Dönüş İçin Gerekli Tüm Sinyaller Oluşmuş..!!BRYAT hissesi özelinde dönüş için gerekli tüm sinyaller teknik anlamda oluşmuş durumda. Şirketin açıkladığı 770 milyon TL net kâr, temel tarafta güçlü bir katalizör etkisi yaratırken yatırımcı güvenini artırıyor. Bu kâr rakamı, operasyonel verimliliğin yükseldiğini ve şirketin sürdürülebilir büyüme potansiyelini işaret ediyor.

Grafik tarafına bakıldığında ise, fiyat hareketlerinde Quasimodo (QML) formasyonunun tamamlandığı görülüyor. Quasimodo yapısı, genellikle trend dönüşlerinin güçlü bir habercisi olarak değerlendirilir.

Önemli direnç bölgelerinin üzerinde kalıcılık sağlanması halinde orta vadede yeni zirve denemeleri gündeme gelebilir.

Sonuç olarak: Hem temel veriler (770 milyon net kâr) hem de teknik yapılar (Quasimodo formasyonu) birleştiğinde, BRYAT hissesi için yükseliş potansiyeli oldukça güçlü görünüyor.

Yatırım Tavsiyesi Değildir.

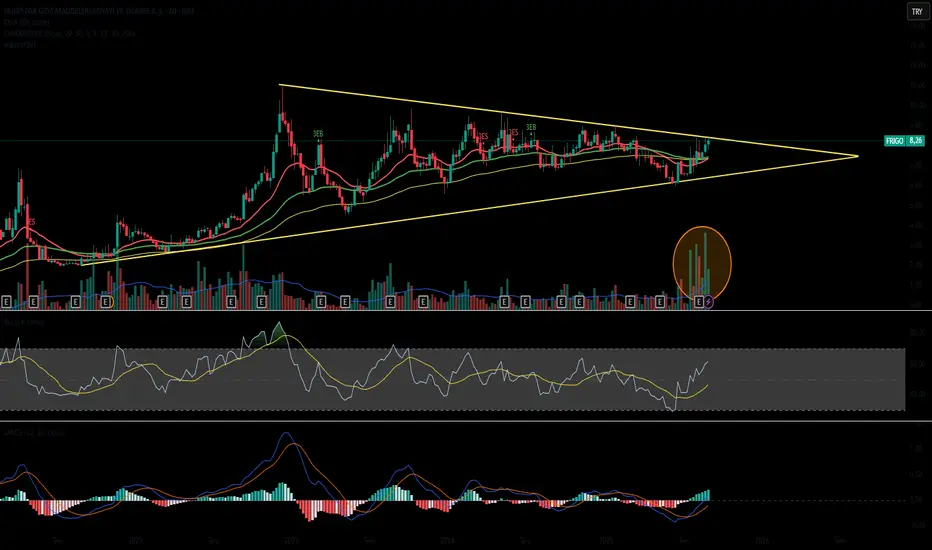

FRIGO BÜYÜK FLAMAYI KIRMAYA HAZIR!FRIGO 2022den beri oluşan flamayı kırmaya çalışacaktır. Hacminde de muazzam bir artış var (grafikte sarı çemberle gösterdim). Şahsen bu büyük hacim artışı flamayı kıracağına dair inancımı arttırıyor. Yatırım tavsiyesi değildir.

#sasa#sasa sasa düşenden çıkıp onaya da gelmiş güzel yerleri hak diyor artık. Çanak hedefine ne zaman gider ki!!!!

Kimsenin sana açıklamayacağı hacim hakkında. Teori ve UygulamaRichard W. Schabacker için, ki onu Batı'da Teknik Analizin babası olarak görüyorum, titiz bir teknik analiz, fiyat ve hacim çalışmasını birleştirmelidir. Paradoksal olarak, hacim, pratik bilgi eksikliği nedeniyle operasyonlarımda etkili bir şekilde entegre ettiğim son veriydi.

Bu makalede, hacmin klasik kullanım vizyonunu keşfedeceğim ve ardından mantık ve birikmiş deneyime dayanan kişisel yaklaşımımı paylaşacağım.

Piyasalarda acemi ya da uzman olsanız ve hacmi analizlerinizi netleştirmek için kullanıp kullanmasanız da, bu makaleyi okuduktan sonra bu konudaki vizyonunuz zenginleşecek.

Hacim Nedir?

Finansal piyasalar bağlamında hacim, belirli bir zaman diliminde bir varlıkta işlem gören hisse senedi, sözleşme veya lot miktarını temsil eder.

Hacim, piyasadaki aktivitenin yoğunluğunu yansıtır ve fiyat grafiğinin hemen altında bir histogram olarak gösterilir.

“Hacim göreceli bir meseledir; yani yüksek hacimden bahsettiğimizde, bir süredir mevcut olandan daha büyük bir işlem hacmini kastediyoruz.”

— Richard W. Schabacker, Technical Analysis and Stock Market Profits

Hacmin Klasik Vizyonu:

Genellikle bu disiplindeki ana yayımcılar, hacim verisinin aşağıdaki konularda faydalı olduğunu düşünür:

1. Trendi Gücünü Onaylama:

Hacim, trendin gücünü desteklemelidir; eğer hacim zayıfsa, katılımcıların ilgisindeki kayıp nedeniyle bir tersine dönüşü öngörebiliriz. Zayıf hacim, trendde azalan bir ilgi gösterir.

2. Destek ve Direnç Analizi:

Ana yayımcıların çoğu, hacimdeki zayıflığı olası tersine dönüşlerin sinyali olarak görürken, destek ve direnç kırılımlarını doğrulamak için hacim artışlarını önerir.

3. Devam veya Tükenme Formasyonlarının Analizi:

Klasik yaklaşım, devam veya tükenme formasyonlarında (birikim veya dağıtım; omuz-baş-omuz, çift tepe ve dip, üçgenler vb.) giriş yapmadan önce hacmin tükenmesi gerektiğini ve ardından kalıbın kırılmasının büyük bir hacim artışı ile doğrulanması gerektiğini belirtir. Bu, katılımcıların ilgisinin varlığını garanti eder.

Bu yaklaşım teoride sağlamdır, ancak pratikte, uygun bağlam olmadan subjektif yorumlara ve hatalara yol açabilir.

Kişisel Vizyon: Güç Seninle Olsun

Deneyimlerime göre, hacim öncelikle zayıflık gözlemlenerek yorumlanmamalıdır, çünkü bu yanlış okumalara ve piyasaya erken girişlere neden olur. Bunun yerine, gücü tespit etmeye odaklanmayı öneriyorum; bu, belirleyici faktördür. Yüksek hacim, büyük yatırımcıların veya kurumların katılımıyla büyük emirlerin piyasaya girişini ortaya koyar ve bu, piyasada net bir iz bırakır. Bu büyük alım veya satım emirleri, gerçek bir bağlılığı ve sürdürülebilir hareket potansiyelini gösterir.

Hacim ve Trend Çalışmaları Üzerine:

Neden trendin zayıflığına dayalı bir tersine dönüşü esas alalım ki, asıl önemli olan değişimi tetikleyen bağlamı ve gücü tespit etmektir? Açıkça zayıflamış ve düşük hacimle desteklenen bir fiyat hareketi, eğer girişlerimizi hacimdeki zayıflığa dayandırırsak, trendin aynı yönünde devam ederek hesaplarımızı tüketebilir. Gerek trend yönünde gerekse trendin tersine işlem yapmak için, dönüm noktası sağlam bir hacimle desteklenmelidir. Bu aktivite piki, büyük yatırımcıların veya kurumların devrede olduğunu doğrular ve bu da daha yüksek ilgi ve likidite anlamına gelir.

Teknik analistler olarak amacımız, bir trendin "sağlıklı" olup olmadığını teşhis etmekten ziyade, dalgalanmaları veya trendleri yakalamaktır. Zayıflık, tükenmeleri tespit etmek için önemli bir bilgidir, ancak uygun bağlamda ve gerekli doğrulamayla (kalıplar aracılığıyla) güç, başarı oranımızı artıracak ve risk-getiri oranımızı iyileştirecektir.

Şekil 1.1’de, hacimdeki piklerin genellikle trendlerde duraklamaları veya tersine dönüşleri öngördüğünü görebiliriz.

Şekil 1.1

Tesla. Günlük Grafik

Şekil 1.2’de, hacimdeki zayıflığın katılımcıların ilgisindeki kaybı gösterebileceğini (1 ve 2) görebiliriz; ancak hacimdeki artış ve Japon mum kalıbı (3), olası etkili bir girişi doğrulayabilir.

Şekil 1.2

BTC/USDT Günlük Grafik

Destek ve Direnç Analizinde Hacim Üzerine:

Daha önce belirttiğim gibi, zayıflık önemli bir bilgidir, ancak trendin dönüşünü veya devamını doğrulamak için güç vazgeçilmezdir.

Klasik yaklaşıma göre, bir destek veya direnç kırılımı büyük bir hacim artışı ile desteklenmelidir. Ancak deneyim bana şunu öğretti: Kırılımda tespit edilen büyük hacim, genellikle boğa veya ayı tuzaklarıdır; burada alıcılar veya satıcılar tuzağa düşer.

Bunun birkaç nedeni var: Destek ve dirençler psikolojik ve sürekli değişen bölgelerdir, bu nedenle kırılım hacmini reddetme hacmiyle karıştırmak kolaydır. Aynı zamanda, önemli destek veya direnç kırılımlarında büyük kurumlar, pozisyonlarını manipüle etmek veya korumak için büyük alımlar veya satışlar yapma eğilimindedir.

Ayı veya boğa tuzaklarına düşmekten nasıl kaçınırız, hatta bu tuzakları kendi lehimize nasıl kullanırız?

Kişisel olarak, destek ve direnç kırılımlarını hacme dayandırarak aramayı önermiyorum. Destek ve dirençlerdeki fiyat sıkışmaları bu amaç için daha kullanışlıdır, çünkü alıcıların veya satıcıların niyetini ve hakimiyetini ortaya koyar ve daha iyi bir risk-getiri oranı sunar. Yüksek hacimler genellikle, bölge görünüşte kırılmış olsa bile, reddetmeyi işaret eder. Öncesinde bir sıkışma, birikim veya dağıtım olmadan, kırılım aramak asla iyi değildir.

Şekil 1.3’te iki fenomeni bir arada görebiliriz: Bir konsolidasyon formasyonunun kırılımı ve fiyat sıkışmasından (3) sonra bir direncin ($110.000) kırılması. Alıcı güçlerin $100.000 bölgesini yoğun bir şekilde savunduğunu ve bunun hacim pikleri ile önceki büyük saran kalıplarda (1 ve 2) kendini gösterdiğini gözlemleyin. $110.000 bölgesindeki fiyat sıkışması, alıcı gücün hakim olduğu bir bağlamda direnci kırma niyetini ortaya koyar.

Öte yandan, Şekil 1.4’te bir ayı tuzağının nasıl göründüğünü gösteriyorum. Savunulan bir destekte hacimle doğrulanmış gibi görünen bir kırılımın, büyük yatırımcılar veya kurumlar tarafından büyük bir reddetme (1) ile sonuçlandığını gözlemleyin.

Bu noktada iki açıklama yapacağım:

Hacim histogramı, bazı yatırım platformlarında kalıpların görsel olarak tespit edilmesini kolaylaştırmak için renklerle gösterilir, ancak hacimlerin rengi yoktur. Bir hacmin yükseliş veya düşüş yönünde olması, eşlik eden mumun yükseliş veya düşüş yönünde olmasına bağlı değildir; daha çok teknik analistin gerçek zamanlı yorumuna ve özellikle sonraki gelişmelere bağlıdır. Şekil 1.4’teki sahte kırılım örneğinde, yükseliş yönünde bir reddetme hacmi görüyoruz.

Bir diğer hayati husus, büyük ve sağlıklı yükseliş trendlerinde desteklerin, güvenilir kırılımlardan daha fazla sahte kırılım üretmesidir; bu nedenle daha fazla yükseliş yönünde giriş yapmayı öneriyorum. Ayrıca, bir boğa piyasasının coşkusu ve umudu karşısında kısa pozisyon girişleri son derece tehlikeli olacaktır.

“Ayı ve Boğa Tuzakları” ve “Çift Basınç: İyi Kırılım Ticareti’nin Anahtarı” makalelerimde bu fenomenleri çok iyi açıklıyorum.

Şekil 1.3

BTC/USDT Günlük Grafik

Şekil 1.4

BTC/USDT 4 Saatlik Grafik

Devam veya Tükenme Formasyonlarında Hacim Üzerine:

Genellikle bir tükenme formasyonunun kırılımından önce hacmin azaldığının tespit edilmesi önerilse de, ben tükenme formasyonunda büyük hacimlerin tespit edilmesini ve girişlerin, birikim veya dağıtım aralığının sınırlarındaki fiyat sıkışmalarına dayandırılmasını öneriyorum.

Devam veya tükenme formasyonlarında büyük hacimler, çok sayıda katılımcının veya güçlü kurumların alım veya satım işlemlerini kısmen ya da tamamen kapattığını gösterir; bu da bir düzeltmeye yol açabilir. Hatta Thomas Bulkowski gibi yatırımcılar, büyük hacimlerin bulunduğu formasyonlarda başarı oranının arttığını belirtmiştir.

Öte yandan, klasik yaklaşıma aykırı olarak, büyük hacimle kalıp kırılımlarına dayalı girişleri doğrulamaktan kaçınmanızı öneriyorum; çünkü tükenme ve trend devam formasyonları genellikle güçlü volatilite patlamaları üretir. Bu, en iyi ihtimalle trendi kaçırmanıza, en kötü ihtimalle ise kötü risk-getiri oranlarıyla girişlere maruz kalmanıza neden olabilir. Fiyat sıkışmaları, giriş yapmak ve volatilite patlamalarından yararlanmak için daha güvenli bir seçenek olacaktır.

Şekil 1.5’te, uygun bağlamda fiyat sıkışmalarının etkinliğini ve hacmin büyük yatırımcıların varlığını belirlemede kilit bir faktör olduğunu gözlemleyebilirsiniz.

Şekil 1.5

BTC/USDT Günlük Grafik

Ek Örnekler:

Bir ABCD kalıbı, fiyat hareketinin doğrulamasıyla birlikte hacme dayalı girişler için mükemmel fırsatlar sunar. Şekil 1.6’da, güçlü yükseliş trendlerinde çok yaygın olan ayı tuzaklarını (D) nasıl iyi kullanacağımı gözlemleyeceksiniz.

Şekil 1.6

BTC/USDT Günlük Grafik

Hacimle İlgili Önemli Veriler:

Forex ve CFD'lerde Hacim

Hem Forex (döviz) piyasası hem de CFD'ler (fark kontratları) merkezi olmayan ve tezgah üstü (OTC) bir şekilde işler, yani tüm işlem hacminin kaydedildiği merkezi bir borsa yoktur.

Forex'te, platformlarda gördüğünüz hacim, dünya çapındaki toplam "gerçek hacmi" değil, yalnızca brokerın veya likidite sağlayıcılarının likidite havuzundaki işlem akışını temsil eder.

CFD'ler, brokerlar tarafından sunulan OTC türev ürünler olduğundan aynı modeli takip eder: Görülebilen hacim, brokerın ve onun likidite ağının özeline aittir, altta yatan piyasanın tamamını yansıtmaz. Brokerlar, birden fazla sağlayıcıdan (bankalar veya karanlık havuzlar gibi) likidite toplar, ancak yatırımcılar yalnızca bunun bir kısmını görür; bu da temel varlığın gerçek hacmini (örneğin, hisse senetleri üzerindeki bir CFD, borsadaki toplam hacmi göstermez) yansıtmayabilir.

Merkezi Borsalarda Hacim

NYSE gibi hisse senedi piyasaları merkezi bir yapıdadır, yani tüm işlemler tek bir düzenlenmiş borsada gerçekleşir ve kaydedilir. Bu, borsada işlem gören hisse senetlerinin toplam hacminin konsolide ve gerçek zamanlı olarak raporlanmasını sağlar. Hacim, borsada gerçekleştirilen tüm işlemleri, yani satın alınan ve satılan toplam hisse sayısını yansıtır. Sıkı düzenlemeler altında, veriler standartlaştırılmış, denetlenmiş ve kamuya açık bir şekilde erişilebilirdir.

Kripto Para Piyasasında Hacim

Kripto para piyasası, Forex'e benzer şekilde merkezi olmayan ve parçalı bir yapıdadır: İşlemler, Binance veya Coinbase gibi birden fazla küresel borsada gerçekleşir ve birleşik bir merkezi kayıt yoktur. Bu, toplam hacmin her platformun bildirdiği verilerin bir toplamı olduğu anlamına gelir ve bu da tutarsızlıklara ve manipülasyonlara yol açabilir.

Kişisel olarak, Binance'in verilerine önem vermenizi öneriyorum, çünkü spot ve türev işlem hacminde küresel olarak lider konumdadır ve piyasanın önemli bir kısmını (son toplu ölçümlere göre yaklaşık %30-40) temsil eder.

Hacim ve S&P 500

S&P 500 endeksi, kendi başına işlem gören bir varlık olmadığından hacim kaydetmez, ancak bu endeksle ilgili hacmi analiz etmek için akıllı bir strateji, SPY ETF'sinin (SPDR S&P 500 ETF Trust) işlem hacmini izlemektir. Bu borsa yatırım fonu, S&P 500'ün davranışını sadık bir şekilde yansıtır ve yüksek düzeyde ticari aktivite çeker, böylece piyasadaki ilgiyi, likiditeyi ve yükseliş veya düşüş trendlerindeki olası hacim kalıplarını değerlendirmek için değerli bir ölçüt sunar.

Şekil 1.7 ve 1.8’de, S&P 500’ün SPY hacimleriyle nasıl zekice analiz edilebileceğini görebilirsiniz.

Şekil 1.7

S&P 500 Günlük Grafik

Şekil 1.8

SPY Günlük Grafik

Son Not:

Analizlerime göz atmak isterseniz, İspanyolca profilimde şeffaf bir şekilde iyi tanımlanmış piyasa girişlerimi paylaşıyorum. Bu makaleyi beğendiyseniz, iyi dileklerinizi gönderin ve Tanrı hepinizi kutsasın.

Bu bir Gayrimenkul sertifikası. Yatırım tavsiyesi değildir.Yatırım Tavsiyesi değildir. Kendime not olarak düşüyorum.

Bu bir Gayrimenkul yatırım sertifikası elbette halka arz fiyatından bizlerde pahalı olabileceğini ve bu şekilde düşebileceğini öngörerek aldık tabi alırken öngürümüz fiyatın bu zaman şartlarında pahalı olmasına rağmen belki halkın ponziye kapalıp 4 5 tavan gitmesini sağlaması olurdu ama en nihayetinde bu sertifikaya bakış açım şöyle.

Bugün 519'sırada bulunan 1+1 daire için 679.405 adet sertifika talep ediyorlar bizden. Şuanki 6.91 fiyatından aşağı yukarı 4 milyon 700 bin tlye tekabül ediyor 64,72 m2 bir daire, Bize satış fiyatı 7.25 den daire 4 milyon 925686 tl, en yüksek gördüğü fiyat olan 7.75 değerinde ise 5 milyon 231419 tlye tekabül etmiş.

peki malum site bize ne diyor?

Tam o alana komşu şuanda 3.7milyon tlye daire var 4.39 milyon tlye var ama tabi site veya damlakent gibi bir yaşam alanı içerisinde değil mahalle içerisinde tabi ben bu fiyatı mı dikkate alıyorum tabi ki hayır damlakent projesi yepyeni bir proje ve bölge olarak ciddi değer kazanacak şekilde planlanıyor.

Bugünün şartlarında ona emsal yapım alanlarına baktığımızda 4 milyona daire görebilmek mümkün, ben burada stopaj oranlarını dikkate alamıyorum belki hatalıda düşünüyor olabilirim ama fiyat aşağı düştükçe ciddi anlamda toplamak istiyorum.

Yukarıdaki hesaplarımızı ve emlak endeksini göz önünde bulundurduğumda umarım daha aşağılara da çekilir ve daha fazla toplama fırsatı yakalarız. Eğerki daire fiyatları bu seviyelerde korunursa gelecekte mutlaka ve mutlaka kar edebileceğimiz rakalamlar görebileceğimizi düşünüyorum.

Hatalı düşüncelerime karşı yorumlarda birleşelim. Söylediklerim kesinlikle yatırım tavsiyesi değildir.

EURJPY LONGİLK fvg saygu göstermesse bi aşağıdaki fvgden long bakılabilir 4.50RR LIK BİR İŞLEM TAKİPTEYİM

DARDL AYLIK HACİM PROFİLİ (DOLAR BAZLI)Dardanel aylık periyotta hacim profili ve son yükselişin fibonacci seviyeleri.

söktaş tekstilDaha önce incelemediğim bir hisse kanal içinde takip edilebilir olumlu bir hava var. Kısa kısa değerlendirilebilir yatırım tavsiyesi değildir eğitim amaçlıdır.

ATAKP 3GHissede düşen trendin 4. kez test edileceği bir haftaya girdiğimi düşünüyorum. 44,85₺-46,15₺ bandı üzerindeki hacimli kapanışlar alım fırsatı yaratacaktır.

Herkese bol kazançlar!

XAUTRY TREND ANALİZİStrateji hakında bir dökümatasyon YAYINDA blackbullcrypto34gmail.com adresinden asitanım ile iletişim halinde olun ticaretin değişien doğasına ayak uydurun!

Sadece bilgi verme ve genel TEKNİK bilgi verme amacına sahiptir. Herhangi bir finansal tavsiye, yasal tavsiye veya vergi tavsiyesi verme niyeti yoktur. Böyle bir karar vermeden önce profesyonel yardım alın.

kendime notZedur hacimli kırılım denemiş kıramamış fiyat dönüş formasonu var ama giriş için bir kırılımı beklemek mantıklı gözüküyor. ytd

GBP/USD Analizi – Direnç Bölgesi ve Olası Geri ÇekilmeGBP/USD paritesi şu anda önemli bir direnç bölgesinde işlem görüyor. Bu seviye, hem geçmişte güçlü satışların geldiği bir nokta olması hem de teknik göstergelerin aşırı alım bölgesine yaklaşması nedeniyle dikkat çekiyor.

Ayrıca, DXY'nin destekten tepki verme ihtimali göz önüne alındığında, doların güçlenmesi durumunda GBP/USD’de bir geri çekilme hareketi beklenebilir. Parite bu direnç bölgesini aşmakta zorlanırsa, ilk etapta daha düşük destek seviyelerine doğru bir düzeltme görülebilir.