Bilim Ölürken Para Birimi Yükselebilir mi?Arjantin pesosu, 2026 yılında tarihi bir yol ayrımında duruyor; benzeri görülmemiş mali disiplinle istikrara kavuşmuş olsa da bilimsel altyapının sistematik olarak dağıtılmasıyla zayıflamış durumda. Başkan Javier Milei yönetimi imkansız görüneni başardı: GSYİH'nin %1,8'i oranında bütçe fazlası ve %211'den aylık yaklaşık %2 gibi yönetilebilir oranlara düşen enflasyon. Pesonun sıkıntılı bir varlıktan emtiaya dayalı bir para birimine dönüşümü, devasa Vaca Muerta enerji oluşumuna, lityum rezervlerine ve siyasi risk primlerini azaltan ABD uyumlu bir ticaret çerçevesine dayanıyor. Ocak 2026'da başlayacak yeni enflasyona endeksli döviz bantları normalleşmeye işaret ederken, enerji ihracatının 2050 yılına kadar kümülatif olarak 300 milyar dolar getirmesi öngörülüyor.

Ancak bu finansal rönesans, derin bir entelektüel krizi maskeliyor. Arjantin'in önde gelen araştırma konseyi CONICET, reel bütçesinde %40 kesintiye uğradı, 1.000 personelini kaybetti ve araştırmacıların %10'unun sistemi terk ettiği bir beyin göçünü tetikledi. Maaşlar reel bazda %30 eridi, bu da bilim insanlarını Uber şoförlüğüne ve vasıfsız işlere zorladı. Patent başvuruları yıllık 406 ile son on yılların en düşük seviyesine gerilerken, ülke inovasyon çıktılarında 64. sırada olmasına rağmen inovasyon girdilerinde küresel çapta 92. sırada yer alıyor. Yönetim, kamu bilimini mali israf olarak görüyor ve eleştirmenlerin "bilimkırım" (scienticide) olarak adlandırdığı, on yıllardır inşa edilen araştırma kapasitesinin sistematik yıkımını yaratıyor.

Pesonun geleceği, jeolojik zenginliğin bilişsel körelmeyi telafi edip edemeyeceğine bağlı. RIGI rejimi (30 yıllık mali istikrar sunan) altındaki enerji ve madencilik yatırımları milyarlarca doları buluyor ve ödemeler dengesini temelden değiştiriyor. Yine de teknoloji üzerindeki ithalat vergilerinin kaldırılması Tierra del Fuego'nun montaj sektöründeki 6.000 işi tehdit ederken, araştırma laboratuvarlarının içinin boşaltılması biyoteknoloji, nükleer enerji ve yazılım geliştirmedeki uzun vadeli kapasiteyi tehlikeye atıyor. ABD uyumuna yönelik jeopolitik bahis, IMF desteğiyle köprü finansmanı sağlıyor ancak hayati bir ticaret ortağı olan Çin ile yaşanan gerilimler kırılganlık yaratıyor. Arjantin, bilgi ekonomisi kasıtlı olarak içi boşaltılmış bir emtia süper gücüne dönüşüyor ve şu soruyu akıllara getiriyor: Bir ulus, beyin gücünü varillerle takas ederek uzun vadede refaha erebilir mi?

US-X

Boeing’in savunma bahsi Amerika’nın yeni cephaneliği mi?Boeing hisselerindeki son yükseliş, küresel güvenlik gerilimlerinin artmasıyla tetiklenen savunma sözleşmelerine yönelik temel bir stratejik dönüşten kaynaklanıyor. Şirket, 20 milyar doları aşan F-47 Yeni Nesil Hava Hakimiyeti (NGAD) savaş uçağı sözleşmesi ve Polonya, Mısır ile Kuveyt’e AH-64E Apache helikopteri tedariki için 4,7 milyar dolarlık anlaşma dahil büyük zaferler elde etti. Bu sözleşmeler, J-20 gibi Çin’in hızlı genişleyen stealth uçaklarına karşı koymayı amaçlayan ABD askeri modernizasyon çabalarının merkezine Boeing’i yerleştiriyor; Çin’in üretimi artık Amerikan beşinci nesil uçak üretim hızıyla yarışıyor.

F-47 programı, yirmi yıl önce Ortak Taarruz Uçağı yarışmasını kaybeden Boeing’in itibarını geri kazanması anlamına geliyor. Phantom Works birimi aracılığıyla Boeing gizlice tam ölçekli prototipler geliştirip uçurdu, dijital mühendislik yöntemleriyle geliştirme takvimini dramatik şekilde hızlandırdı. Uçak, gelişmiş geniş bant gizlilik teknolojisine sahip ve muharebede otonom insansız hava araçlarını kontrol eden komuta düğümü olarak görev yapacak, hava savaşı doktrinini temelden değiştirecek. Bu arada modernize edilmiş Apache, NATO’nun doğu kanadı savunma stratejisinde ve dron karşıtı operasyonlarda yeniden önem kazandı, 2032’ye kadar üretim hatlarını güvence altına aldı.

Ancak uygulama riskleri devam ediyor. KC-46 tanker programında Uzaktan Görüş Sistemi teknik sorunları 2027’ye kadar gecikmeye yol açtı. F-47’nin gelişmiş değişken çevrim motorları tedarik zinciri kısıtlamaları nedeniyle iki yıl geride. Endüstriyel casusluk (Çin’e sır satışı vakaları dahil) teknolojik üstünlüğü tehdit ediyor. Tüm bu zorluklara rağmen Boeing’in savunma portföyü, ticari havacılığın dalgalanmalarına karşı döngü karşıtı gelir akımları sağlayarak, büyük güç rekabetinin tetiklediği ve analistlerin “süper döngü” olarak tanımladığı uzun vadeli küresel yeniden silahlanma sürecinde uzun vadeli finansal istikrar yaratıyor.

Bir şirket Çin'in nadir toprak stranglehold'unu kırabilir mi?Lynas Rare Earths Limited (OTCPK: LYSCF / ASX: LYC), nadir toprak mineralleri üzerindeki Çin hakimiyetine karşı Batı dünyasının stratejik karşı ağırlığı olarak ortaya çıktı ve kendini yalnızca bir madencilik şirketi değil, kritik altyapı olarak konumlandırdı. Çin kontrolü dışında ayrılmış nadir toprakların tek önemli üreticisi olarak, Lynas gelişmiş savunma sistemleri, elektrikli araçlar ve temiz enerji teknolojileri için temel malzemeler sağlıyor. Şirketin dönüşümü acil bir jeopolitik zorunluluğu yansıtıyor: Batı ulusları artık Çin'e bağımlılığı tolere edemez; Çin küresel nadir toprak rafinaj kapasitesinin neredeyse %90'ını kontrol ediyor ve daha önce ağır nadir toprak işleme %99'unu elinde tutuyordu. Bu tekel, Pekin'e kritik mineralleri diplomatik kaldıraç olarak silahlandırma imkanı verdi ve ABD, Japonya ve Avustralya'yı eşi görülmemiş mali destek ve stratejik ortaklıklarla müdahale etmeye itti.

Hükümet desteğinin birleşimi, Lynas'ın müttefik tedarik zinciri güvenliğindeki vazgeçilmez rolünü doğrular. ABD Savunma Bakanlığı, Teksas'ta yerli ağır nadir toprak ayırma kapasitesi için 120 milyon dolarlık sözleşme verdi, Japon hükümeti ise 2038'e kadar öncelikli NdPr tedariğini güvence altına almak için 200 milyon Avustralya doları finansman sağladı. Avustralya 1,2 milyar Avustralya doları Kritik Mineraller Rezervi'ne taahhüt etti ve ABD yetkilileri stratejik projelerde hisse yatırımlarını araştırıyor. Bu devlet destekli sermaye, Lynas'ın risk profilini temelden değiştirir, savunma sözleşmeleri ve geleneksel emtia piyasa oynaklığını aşan egemen anlaşmalarla geliri stabilize eder. Şirketin son 750 milyon Avustralya doları hisse yerleştirme, yatırımcı güvenini gösterir; jeopolitik uyum döngüsel fiyat endişelerini ezer.

Lynas'ın teknik başarıları stratejik hendeğini pekiştirir. Şirket, Çin dışında ilk ayrılmış ağır nadir toprak oksitleri — disprosyum ve terbiyum — üretimini başardı ve Batı'nın en kritik askeri tedarik zaafını ortadan kaldırdı. Özel HREE ayırma devresi yılda 1.500 tona kadar üretebilir, yüksek dereceli Mt Weld yatakları ise olağanüstü maliyet avantajları sunar. Ekim 2025'te ABD merkezli Noveon Magnetics ile ortaklık, doğrulanmış Çin dışı malzemelerle tam maden-mıknatıs tedarik zinciri yaratır ve Çin'in mıknatıs imalatında hakim olduğu alt akış tıkanıklıklarını çözer. Avustralya, Malezya ve Teksas'taki coğrafi çeşitlendirme operasyonel yedeklilik sağlar, ancak Seadrift tesisindeki izin zorlukları müttefik toprağına hızlı endüstriyel gelişmeyi zorlamanın içkin sürtünmesini ortaya koyar.

Şirketin stratejik önemi, belki de DRAGONBRIDGE etki operasyonunda hedef alınmasıyla en çarpıcı şekilde gösterilir; bu, Çin devlet destekli dezenformasyon kampanyasıdır ve Lynas tesisleri hakkında olumsuz anlatıları yaymak için binlerce sahte sosyal medya hesabı kullanır. ABD Savunma Bakanlığı bu tehdidi kamuoyuna duyurdu ve Lynas'ın ulusal savunma vekili statüsünü doğruladı. Bu düşmanca dikkat, güçlü fikri mülkiyet korumaları ve operasyonel istikrarı savunma taahhütleriyle birleşince, Lynas'ın değerlemesinin geleneksel madencilik metriklerinin ötesinde faktörleri hesaba katması gerektiğini işaret eder — Batı'nın giderek iddialı Çin'den mineral bağımsızlık kazanma kolektif bahsi temsil eder.

Küresel Sükunet, Ekonomik Sınav: Yen’in Zorlu Testi mi?USD/JPY döviz kuru son dönemde belirgin bir yükseliş gösterdi ve Japon Yeni, ABD Doları karşısında son bir ayın en düşük seviyesine geriledi. Bu yükselişin temel nedeni, ABD ile Çin arasındaki ticaret anlaşması oldu. Küresel risk iştahını artıran bu anlaşma, ABD’nin ticaret açığını azaltmayı hedefliyor, yatırımcı güvenini güçlendiriyor ve Yen’in güvenli liman cazibesini azaltıyor. Doların gücünü destekleyen bir diğer faktör ise ABD Merkez Bankası’nın (Fed) faiz indirimi planlamadığını gösteren şahin duruşu. Bu tutum, ABD ekonomisindeki durgunluk endişelerinin azalmasıyla birleştiğinde, dolar cinsinden varlıkları daha cazip hale getiriyor.

Bu arada, Japonya’daki iç ekonomik baskılar Yen üzerinde ağır bir yük oluşturuyor. Ülkenin kamu borcu, savunma harcamalarındaki artış ve yaşlanan nüfus nedeniyle yükselen sosyal yardım giderleriyle tarihi zirvesine ulaştı. Enerji faturalarına sağlanan devlet sübvansiyonları ile artan harcamaları finanse etmek için daha fazla tahvil ihracı ihtiyacı, bu mali baskıyı daha da derinleştiriyor. Japonya’nın bu zorlu ekonomik tablosu, Fed’in güçlü duruşuyla keskin bir tezat oluşturuyor. Japonya Merkez Bankası’nın temkinli para politikası duruşuna rağmen, para politikası farkları getiri farkı yoluyla ABD Doları’na avantaj sağlıyor.

Ayrıca, küresel jeopolitik gerilimlerin hafiflemesi, güvenli liman para birimlerinden uzaklaşmayı hızlandırıyor. Önemli çatışma bölgelerindeki ateşkesler ve diplomatik görüşmelere dair umutlar, finans piyasalarında risk iştahını artırdı. Riskli varlıklara yönelen bu ilgi, Japon Yeni’ne olan talebi doğrudan azaltarak USD/JPY kuru üzerindeki temel ekonomik faktörlerin ve para politikası farklılıklarının etkisini güçlendiriyor. Paritenin yönü, küresel dinamiklerin seyri, ekonomik veri açıklamaları ve merkez bankalarının söylemleriyle şekillenmeye devam edecek.

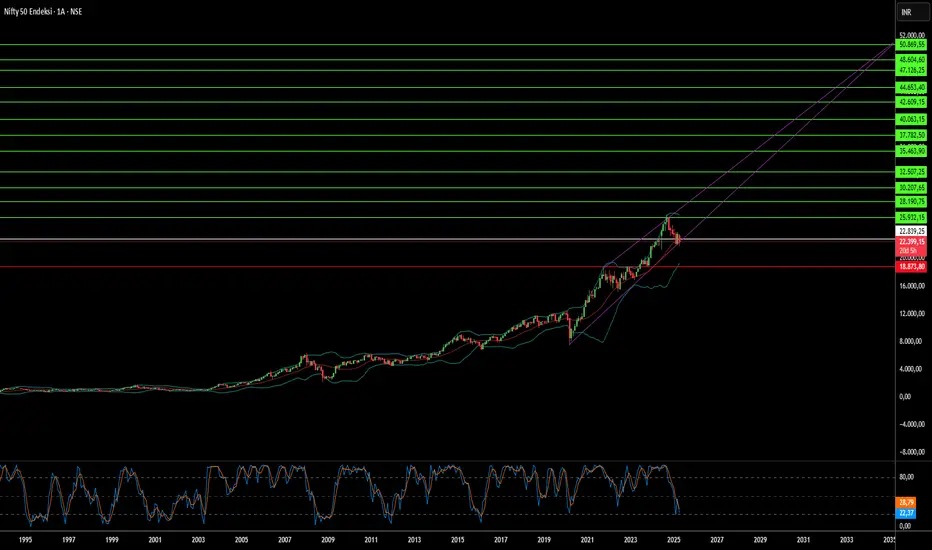

ABD-Çin Ayrılığı: Hindistan’ın Altın Çağı mı?Amerika Birleşik Devletleri ile Çin arasında artan ticaret gerilimleri — ABD’nin Çin mallarına uyguladığı yüksek gümrük vergileriyle kendini gösteren — Hindistan için farkında olmadan elverişli bir zemin yaratıyor. Hindistan’dan ithal edilen ürünlere uygulanan gümrük vergilerinin Çin’e kıyasla çok daha düşük olması, Hindistan’ı maliyetleri ve jeopolitik riskleri düşürmek isteyen şirketler için ABD pazarına yönelik cazip bir alternatif üretim merkezi haline getiriyor. Bu tarife avantajı, Hindistan ekonomisi için eşsiz bir stratejik fırsat sunuyor.

Bu değişimin işaretleri şimdiden ortaya çıkıyor; Apple gibi büyük şirketlerin Hindistan’dan iPhone ithalatını artırmayı planladığı ve hatta tarife avantajlarından yararlanmak için sevkiyatları hızlandırdığı belirtiliyor. Bu eğilim yalnızca Apple ile sınırlı değil; Samsung gibi diğer küresel elektronik üreticileri ve hatta bazı Çinli firmalar dahi üretimlerini Hindistan’a kaydırmayı veya ihracat yollarını Hindistan üzerinden yeniden düzenlemeyi düşünüyor. Bu tür hamleler, Hindistan’ın “Make in India” (Hindistan’da Üret) girişimini önemli ölçüde destekleyebilir ve ülkenin küresel elektronik değer zincirindeki konumunu güçlendirebilir.

Üretim faaliyetlerindeki olası artış, yatırımlar ve ihracat, Hindistan’ın Nifty 50 endeksi için güçlü bir yükseliş faktörü olabilir. Ekonomik büyümenin hızlanması, üretim ve lojistik sektörlerinde faaliyet gösteren şirketler için daha yüksek kârlar, artan yabancı yatırımlar ve olumlu piyasa algısı muhtemel sonuçlar arasında yer alıyor. Ancak Hindistan’ın bu potansiyeli hayata geçirebilmesi için altyapı, politika istikrarı ve iş yapma kolaylığı gibi kronik sorunları çözmesi; aynı zamanda düşük tarifeli diğer ülkelerle rekabeti yönetmesi ve ABD ile devam eden ticaret müzakerelerinde avantajlı koşullar sağlaması gerekiyor.

Soya Fasulyesi: Küresel Ticarette Hayatta Kalma MücadelesiUluslararası ticaretin karmaşık oyununda soya fasulyesi, küresel ekonominin kritik aktörlerinden biri oldu. Soya fasulyesi sektörü, Avrupa Birliği ve Çin gibi ülkelerin ABD politikalarına karşı korumacı stratejiler izlemesiyle kritik bir dönemece girdi. Bu makale, bu jeopolitik hamlelerin Amerika’nın en önemli tarımsal ihracatlarından birinin geleceğini nasıl şekillendirdiğini inceliyor ve okuyucuları, günümüzün değişken ticaret ortamında gerekli olan dayanıklılık ve uyum yeteneği üzerine düşünmeye davet ediyor.

Avrupa Birliği, yasaklı pestisit kullanımı nedeniyle ABD'den soya fasulyesi ithalatını kısıtladı. Bu karar, küresel ticarette sürdürülebilirlik ve tüketici sağlığına verilen önemi gösteriyor. Bu hamle Amerikalı çiftçileri etkiliyor ve tarımsal uygulamaların uluslararası ticaret üzerindeki etkilerini gözler önüne seriyor. Bu değişimler karşısında şu soru ortaya çıkıyor: Soya fasulyesi sektörü, küresel standartlara uyum sağlarken ekonomik gücünü nasıl koruyabilir?

Çin'in PVH Corp. gibi büyük Amerikan şirketlerini hedef alan stratejik hamleleri, küresel ticareti daha da karmaşıklaştırıyor. Büyük bir Amerikan markasının Çin'in "güvenilmez kuruluşlar" listesine alınması, uluslararası ticaretteki güç dengelerini ortaya koyuyor. Bu durum, ekonomilerin karşılıklı bağımlılığını ve beklenmedik ittifakların veya çatışmaların olasılığını akla getiriyor. Şirketler, bu zorlu koşullarda yol almak için hangi stratejileri benimsemeli?

Sonuç olarak, soya fasulyesi sorunu sadece bir ticaret anlaşmazlığı değil, tarım sektöründe inovasyon, sürdürülebilirlik ve stratejik vizyon ihtiyacını vurgulayan bir çağrıdır. Peki, ticaretin satranç tahtasında her hamlenin oyunun gidişatını değiştirebileceği bu dönemde, soya fasulyesi sektörü ve uluslararası ticaret bu zorlukların üstesinden nasıl gelecek?

Yuan Yeni Bir Melodiye Ayak Uydurabilir mi?Küresel finans piyasalarındaki karmaşık ortamda Çin yuanı hassas bir manevra gerçekleştiriyor. Olası gümrük vergisi artışları gibi yeni değişkenlerle birlikte, yuan güçlenen ABD doları karşısında değer kaybı baskısıyla karşı karşıya. Bu durum, Pekin'deki ekonomi politikacıları için zorlu bir denge arayışına yol açıyor; zayıf bir para biriminin ihracat için avantajlarını, iç ekonomik istikrarsızlık ve enflasyon riskleriyle dengelemek zorundalar.

Çin Merkez Bankası (PBOC), bu karmaşık senaryoda para politikasını gevşeterek agresif büyüme teşvikleri sunmak yerine, kur istikrarını korumaya odaklanıyor. Bu yaklaşım, piyasaların beklentilerini yönetmeye yönelik daha geniş bir stratejinin parçasıdır; zira jeopolitik değişimler ekonomik sonuçları belirleyebilir. PBOC'nin son hamleleri, tahvil alımlarının askıya alınması ve spekülatif işlemlere karşı yapılan uyarılar gibi adımlar, yuanın düşüşünü kontrol altında tutma çabasını gösteriyor. Banka, düzensiz bir çöküş yerine kontrollü bir ayarlama sağlamayı amaçlıyor.

Bu durum, Çin ekonomisinin şoklara karşı ne kadar dirençli olduğu ve değişen koşullara ne kadar hızlı adapte olabileceği sorusunu gündeme getiriyor. Pekin, büyüme hedeflerini para biriminin istikrarıyla nasıl uzlaştıracak, özellikle de ABD’nin ticaret politikalarının gölgesi üzerindeyken? Bu iki ekonomik dev arasındaki etkileşim, ikili ilişkileri şekillendirecek ve küresel ticaret düzenlerini, yatırım akışlarını ve hatta para politikasının geleceğini etkileyebilir. Bu ekonomik dansı izlerken, uluslararası piyasalar üzerindeki etkilerini ve diğer küresel aktörlerin stratejik tepkilerini düşünmek gerekiyor.

USDJPY------------

--------

1-) Saatlik zaman diliminde yapı kırılımı mevcut.

2-) Destekten trende yükseliş yapan fiyatın yorulduğunu ve '' OTE '' bölgeinden satacağını düşünüyorum..

İŞLEMLERİM YATIRIM TAVSİYESİ DEĞİLDİR..

USD Currency Index Winter is Coming!....

Bu durum BTC ve Altlar için Bull Run'ı başlatabilir.

Kesinlikle al sat ya da yatırım tavsiyesi değildir!

Piyasa aşı haberini fiyatladıAşı haberleri devam ederken piyasa buna duyarsızlasiyor aşının ilerde 2021 de en erken vurulacak olması reel bir riskle karşı karşıya olunduğunu gözler ônüne seriyor ons altın daha düşmez bence hisseden çıkanlar altına yatıracak eksi faizler ve durgunluk resesyon altına destek oluyor aşı haberleri ise tamamen manüplatif bence piyasada altincilari silkelemek için bir ortam oluşturulmaya çalışıldı bence aşı bulunsa bile saklama maliyetleri depolama maliyetleri yüksek ve güvenli bir aşı hala ortada yok % 94 başarılı olduğu söylenen aşının bile daha yan etkilerinin olması aşıya olan güveni bir noktada düşündürüyor

USDTRY - DOLARIN DÜZELTME SÜRECİNE GİRMESİ MUHTEMELŞu an Türkiye'nin ihtiyacı olan en önemli unsur USD'nin kontrol altına alınmasıdır ve TL'nin değer kaybetmesinin yavaşlatılmasıdır.

Eğer hükümet ve TCMB faiz kararlarını isabetli alırlar ise dolar/TL düzeltme trendine girecektir.

Bu düzeltmenin kalıcı olması elbette Hükümetin yapması gereken reformlarla da bağlantılıdır.

Aksi takdirde düzeltme sonrası USDTRY yükseliş yönünde yoluna devam eder ve yukarıdaki hedefi 9,13'e mutlaka ulaşır.

Diğer taraftan, TCBM'nin politikaları yanında, Amerikan seçimleri sonrası,

Dolar Endeksinde zayıflama oluşacağını ve doların diğer majör para brimleri karşısında da değer kaybedeceğini hesaba kattığımız da,

USDTRY'nin 6,85'lere kadar geri çekileceğini öngörmekteyiz...

Bu geri çekilmenin kalıcı olması Hükümetin doğru yönetimine bağlıdır.

Doların, bu geri çekilmesi esnasında Borsada, bankacılık hisseleri ile birlikte ciddi bir yükselişin başlayacağını ve XU100 endeksinde 1340'a doğru hareketin başlayacağını belirtmek isteriz.

Kolaylıklar dileriz.

Sami Akbeniz

Avla

DXY, US DOLLAR INDEX, ABD Dolar Endeksi,Faiz,BorsalarABD doları, faiz, borsa, emtialar, QE/QT arasındaki fonksiyonu anlamaya çalışıyoruz kabaca. Bunu ters/düz korelasyon diye algılamaya çalışmak yersiz, aralarında çok değişkenli bir fonksiyon var, korkarım ne iktisat, ne matematik bilgimiz ne de ekonomik datalara ulaşım imkanlarımız resmetmeye yetmez..Ancak gözlemleyebiliriz, çünkü çok değişkenli de olsa, iki boyutlu olduğundan fonksiyon, üç boyutlu gören gözlerimiz yapıları , fraktalları farkediyor, yaptığımız da bu zaten. Özetle bir yerden kırılım gelmeli.

Tahminim altın zirvesini yapıp döndükten sonra DXY geçici olarak yukarıya doğru hareketlenecek, sonra uzunca bir süre tekrar düşecek, gelişmekte olan ülkelerin bunu atlatabilmesi lazım, sonrasına erişebilmeliler. Negatif faiz tedbirleri (olursa) yetmeyecek, DJI tekrar 15.000 lere yıkılacak. Vadesi en az 1 yıl. Dünden bu güne olacak bir şey değil bu. Tabi ihtimal bu, belki başka bir çözüm üretebilirler, onu da muhtemelen kendileri bile bilmiyorlardır henüz. Takip edeceğiz.

Diğer bir ihtimal DXY nin yükselişini engellemek için, altını çok daha yukarılara taşımak, iddia edildiği gibi, 2000 dolar ve üzerine, açıkçası, diğer türev piyasa ilişkileri yönünden buna daha fazla açılım getirebilmek kapasitemi aşıyor, yani borsalara da normalde pozitif etkisi olan bu yükseliş bu reel sektör zararlarının yansıması gerçekliğinde tam tersi yönde, -kriz, etkisi yapar gibi, ama ihtimaldir, ben ters hareket beklesem de.

Yatırım tavsiyesi değildir, elliott analizi eğitim çalışmasıdır.

Gram altında yeni rekorlar yolda..!Merhabalar

Dolardaki güçlenme ile gram altın yeni rekorlara koşmaya devam ediyor. Pandemi etkisi ile bozulan ekonomik düzen ülkeleri zora sokuyor. Kötü gidişatın uzun süre devam edeceği öngörüldüğü için ons ve dolar gram altının fiyatını 400 TL olmasına sebep olacaktır. Grafikte 6 aylık seviyeler gösterilmiştir. Ons da yön halen yukarı gözlenmektedir. Aksini iddia edecek herhangi bir haber akışı şu an görülmemektedir.

Burada yazılanlar kesinlikle yatırım tavsiyesi değildir. Genel durum ve gidişat hakkında fikirler paylaşılmaktadır. Burada yazılanlara göre işlem yapılması tavsiye edilmez.

Dow Jones biraz daha sarkmalar olsada tepki alislari ile ortalamalara yanaşmak isteyecektir. yatırım tavsiyesi degildir.

Brent Petrol Son Kritik Desteğinde, Kırarsa...Brent petrol 57,85$ seviyesinden işlem görüyor. Dünden bu yana bir yükseliş söz konusuydu fakat olumsuz gelen ABD verisi ve Çin’den ABD’ye bazı firmaların kara listeye alınması ile ilgili uyarı ABD-Çin görüşmelerinde piyasalar bir anlaşma olmayacağını fiyatlarken diğer tarafta da küresel ekonomideki yavaşlamanın yarattığı endişeleri fiyatlıyor. Geçen hafta açıklanan istihdam verilerine göre de işgücü piyasası hızını kaybediyor ve veriler hizmet ve imalat sektörlerinde faaliyetin zayıfladığını gösteriyor. Teknik olarak aralık ayından bu yana gelen yükseliş trendinin desteğinde dönüş yaptık. 59,45$ seviyesini yukarı yönde kırması gerekir ki alımlarda ivmelenme yaşansın. Şimdilik toparlanma isteği kuvvetli değil. Ancak bulunduğumuz noktanın kırılması da kolay değil. Bu nedenle alım denemsi için iyi bir yer olabilir. Olası kırılmalada 56,15$ seviyelerine kadar gevşeme olabileceğini de göz önünde bulundurup stop loss u ayarlamak gerekir.

59,45/ 60,10/ 61,50 dirençler, 57,60/ 57,40/ 56,15 ise desteklerdir.

USDTRY ÖNÜMÜZDEKİ SÜREÇ NASIL OLACAK. TANE TANE ANLATTIM BUYRUN.USDTRY için üç ana noktamız var arkadaşlar.1) Kırmızı dstek çizgimiz ikili dip olarak gördüğümüz 5.13 seviyesi altında usdtry için ayı sezonu. 2)Yeşil olarak belirlediğim 5.85 seviyesi ise günlükte alttan gelen ikili tepe olarak karşımıza çıkıyor. bunun üzerinde kapanış 6.08 seviyelerini getirir. 3) Ve karar noktamız olan mavi çizgi ise 1i mi yoksa 2'yi mi deneyeceğini gösteren kalkan çizgimiz 5.55. Önümüzdeki haftalık kapanış bize çok şey söyleycektir. Yine burada olup yorulayacağım. Lütfen beğenmeyi ve takip etmeyi unutmayalım :)

ABD Endekslerinde Dönüş SinyaliHerkese iyi haftalar,

ABD Endeksleri bir süredir tepki mahiyetinde yükseliş yaşasa da bu tepkilerin bir miktar zayıfladığını görüyoruz.

ABD borsalarında bilanço sezonu devam ederken ABD'de federal hükümet 35 günün ardından 3 haftalığına geçici olarak açılıyor. ABD hükümetinin tarihin en uzun süreli kapanmasının geçici olarak çözüme kavuşmasıyla Cuma günkü kapanışlar pozitif yöndeydi. Bu sabah vadeli piyasada asyanın negatif görünümü ABD vadelilerini de olumsuz etkiliyor. VIX endeksi 17,4’e kadar gevşedi. Piyasalarda risk iştahı devam ediyor. S&P vadelisi %0,45 civarında satıcılı.

Vadeliyi teknik olarak ele aldığımızda; 2660 seviyesinden geçen alçalan trendin üzerinde olsak da bu trend üzerinde tutunma zorlaşıyor. Şayet 2675 puan seviyesi yukarı yönde kırılmazsa çift tepe formasyonu oluşabilir ve 2540-2560 puan seviyelerine doğru hareketlenmeler görülebilir. Hali hazırda alçalan trendin de gerisindeyiz. Bu nedenle yeni bir ivme oluşmazsa tekrar bir düzeltme söz konusu olabilir.

Haftanın gelişmeleri ve ekonomik takvimi için cuma günkü yazıma göz atabilirsiniz.

Yeni Haftada Ne Konuşacağız? 28 Ocak-1 Şubat GündemiOcak ayını geride bırakmaya hazırlandığımız yılın son haftası kritik gelişmeleri de içerisinde barındırıyor. Yılın ilk Fed toplantısı, ABD istihdam verileri, İngiltere’de “B” planı derken oldukça yoğun bir haftaya adım atıyoruz. Takvimde yalnızca ekonomik gelişmeler de bulunmuyor. Aynı zamanda ABD-Çin arasında devam eden ikili görüşmelerde ticaret anlaşmazlıklarına ilişkin henüz anlamlı bir yol kat edilemediğini geçen hafta ABD Ticaret Bakanı Gross ABD-Çin arasında konuşulması gereken çok mesele olduğunu söyleyerek ticaret anlaşmazlıklarında önemli bir gelişme olmadığını kaydetti. 30-31 Ocak boyunca ABD-Çin görüşmeleri planlanan takvim içerisinde devam edecek. Son olarak milyarder fon yöneticisi Soros da Çin’i suçlamış ve Trump’ı anlaşmama konusunda uyarmıştı. Diğer yanda doların değerini olumsuz yönde etkileyen bazı haber akışları da takip ediliyor. Dow Jones News'un haberine göre Fed yetkilileri, bilançonun küçültülmesine başladıkları 2 yıl önce düşündüklerine göre daha büyük bir Hazine menkul kıymet portföyünü sürdürmeye karar verme noktasına yakınlar. Fed’in böyle bir kararı tartışıp tartışmadığını şuan için bilemiyoruz. Ancak Fed’ in bu haftaki toplantısı ve artık her toplantı sonrası Başkan Powell’ın yapacağı basın toplantısı oldukça önemli olacak. Bu hafta özellikle ABD cephesinden gelecek verilerle hareketli fiyatlamalar görebiliriz.

Türkiye

Bu hafta Türkiye’de açıklanacak veriler genellikle minör veriler olup, makro anlamda önemli ancak piyasa fiyatlaması konusunda anlık etkili olmayan veriler olacak. Ancak 30 Ocak Çarşamba günü açıklanacak TCMB enflasyon raporunda verilecek mesajlarda yeni bir ifade yeni fiyatlamalara yol açabilir. 31 ocak Perşembe günü ocak ayı dış ticaret verisi, ve turizm gelirleri yayımlanacak. Ekonomik yavaşlamanın önemli göstergelerinden olan dış ticaret verisinde ithalat artış/azalış hızı bu anlamda ön bir beklenti oluşturuyor. Erken açıklanan verilerden olan dış ticaret göstergeleri yeni yıla ekonominin nasıl başladığına yönelik iyi bir gösterge olabilir. 1 Şubat Cuma günü ocak ayına ait imalat PMI verisi yine Türkiye ekonomisinin gidişatını gösteren önemli verilerden. GSYH’ın yaklaşık yüzde 20’sini sanayi sektörü oluşturuyor. Son olarak 44,2 olarak açıklanan veri imalat aktivitelerinde daralmaya işaret etmişti.

Avrupa

Bu hafta Avrupa’nın gündemi Brexit görüşmeleri ile yoğun olacak. Göçmen sorunu ile başlayan ayrılık sürecinde bir türlü yol haritası belirlenemiyor. Son olarak krizin adı Kuzey İrlanda sınırı olmuştu. İngiltere Başbakanı May, AB ile vardığı ortak mutabakatı kendi ülkesinin parlamentosunda kabul ettiremeyince B planı hazırlamak zorunda kalmıştı. 29 Ocak Salı günü ‘B’ planı oylanacak yeni bir taslak göreceğiz.

Euro Bölgesinde ise 30 Ocak Salı günü güven verileri açıklanacak. Son dönemde verilerde görülen yavaşlamanın sektör ve tüketici üzerinde hissedilir etkisi olup olmadığına bakılacak. 31 Ocak Perşembe günü bölgenin GSYH verisi ve işsizlik oranı açıklanacak. Son olarak çeyreksel bazda %0,2, yıllık bazda ise %1,6 büyüyen bölgenin rakamlarının bundan daha yavaş gelmesi mart ayında yapılacak ECB toplantısına yönelik genişleyici adım beklentilerini tetikleyebilir. 1 Şubat Cuma günü Bölgeye ve lokomotif ülkesi Almanya’ya yönelik imalat PMI verileri önemli olacak. Önceki gün açıklanacak GSYH verisi 4.çeyreğe ait ancak Cuma günü açıklanacak bu veriler ocak ayına ait olacağı için daha taze bilgiler olacak.

ABD

Haftanın en önemli verisi yılın ilk Fed toplantısı olacak. 30 Ocak Çarşamba günü saat 22:00’da gerçekleşecek Fed toplantısından faiz artırım kararı beklenmezken, bundan böyle sene boyu yapılacak her toplantı sonrasında basın toplantıları önemli olacak. Dow Jones News'un haberine göre Fed yetkilileri, bilançonun küçültülmesine başladıkları 2 yıl önce düşündüklerine göre daha büyük bir Hazine menkul kıymet portföyünü sürdürmeye karar verme noktasına yakınlar. Fed’in böyle bir kararı tartışıp tartışmadığını şuan için bilemiyoruz. Ancak Fed’ in bu haftaki toplantısı ve artık her toplantı sonrası Başkan Powell’ın yapacağı basın toplantısı oldukça önemli olacak. Çarşamba günü ABD’den gelecek veriler hem makro hem de piyasa açısından önemli. İlk olarak ADP özel sektör istihdam verisi ardından 4.çeyrek GSYH verileri ve bekleyen konut satışları takvimde sırasıyla yer alıyor. ABD’nin 4.çeyrekte büyüme hızının %3,4’en %2,8’e gerilemesi beklenirken ADP’nin de 175 bin kişi gelmesi bekleniyor ki aralık verisi 271 bin kişilik artıştı. 31 Ocak Perşembe günü çekirdek kişisel tüketim harcamaları verisi fiyatlamalar açısından etkili olan bir veri. 1 Şubat Cuma haftanın son işlem gününde yine oldukça önemli veriler karşımıza çıkıyor. Her ayın ilk cuması açıklanan tarım dışı istihdam ve ortalama saatlik kazançlar günün en önemli verisi olacak. Ortalama saatlik kazançların artış hızının %0,4’ten %0,3’e gerilemesi beklenirken, yıllık bazda ise %3,2 ile sabit kalması bekleniyor. Ocak ayı tarım dışı istihdam verisinin de 183bin kişi artacağı tahmin ediliyor ki bu rakam aralık ayında 312bin kişiydi. Son olarak ise imlat PMI verisi ile haftayı sonlandıracağız.

Herkese iyi haftasonları dilerim.

Best,

Dolarda Dip Oluşmaya Başladı mı? Yeni Haftanın GündemiOcak ayının ikinci haftasına başlamamızla birlikte artık yabancıların Noel ve yılbaşı tatilinden tamamen dönmesini ve iç piyasada işlem hacimlerinin artmasını bekliyoruz. Bununla beraber bu hafta yurtiçi gelişmelerde ekonomik verilerin dışında siyasi gündem fazlasıyla yoğun olacak. 3-4 Ocak’ta FETÖ delillerini görüşmek üzere ülkemize gelen ABD’li heyet sonrası ABD Başkanı Donald Trump’ın Ulusal Güvenlik Danışmanı John Bolton 7 Ocak’ta Türkiye’ye geliyor. ABD Başkanı Donald Trump'ın Ulusal Güvenlik Danışmanı Bolton terör örgütü YPG/PKK’yı kastederek, Amerika’nın Suriye’den çekilmesinin Türkiye’nin "Kürt savaşçıların" güvenliğini garanti etmesi ve DEAŞ'ın yenilmesi koşuluna bağlı olduğunu söylemişti. Bu nokta Dolarda ciddi fiyatlama yaratabilecek potansiyele sahip. Tüm bunların yanı sıra küresel majör endekslerde oluşan satış dalgası ve ABD’nin durgunluğa gittiği fiyatlamaları dikkat çekiyor. Bu hafta açıklanacak ABD verilerinden özellikle fabrika siparişleri, perakende satışlar ve enflasyon verileri ön plana çıkacak. Yoğun ekonomik gelişmelerin takvimde yer aldığı yeni haftanın bir diğer konusu ABD-Çin arasındaki ticaret görüşmeleri olacak.

Türkiye

Yurtiçinde açıklanacak ekonomik gelişmelere bakıldığında 11 Ocak Cuma günü açıklanacak cari işlemler dengesi ve TCMB Beklenti Anketi olacak. Ekim ayında 2,77 milyar dolar fazla veren cari işlemler dengesinin kasım ayında da fazla vermesi bekleniyor. Diğer bir ekonomik gelişme olan TCMB Beklenti Anketi ise ocak ayına yönelik açıklanacak. Piyasa profesyonelleri arasında anket yöntemine dayanan ve kesinlikle TCMB yetkililerinin beklentilerini içermeyen bu anket ekonomi yönetimi ile piyasa arasındaki iletişimin ne kadar güçlü/kopuk olduğu ve yönetimin sözlü yönlendirmesinin ne kadar başarılı olduğu konularının görülmesi açısından önemli. Son olarak eylül ayında açıklanan Yeni Ekonomi Program sonrası enflasyon konusunda oldukça kararlı ifadeler kullanan Hükümet yetkililerinin sözlü yönlendirmelerine ek olarak düşüşe geçen enflasyon göstergelerinin önümüzdeki periyotlarda piyasa beklentileri ile buluştuğu bu anket zaman zaman piyasada hareketlilik oluşturabiliyor.

Siyasi gelişmelere baktığımızda; 7 Ocak’ta Ankara’da olması beklenen ABD Başkanı Donald Trump’ın Ulusal Güvenlik Danışmanı John Bolton 8 Ocak’ta görüşmeler gerçekleştirecek. ABD’nin Suriye’den çekilme planı sonrası çekilme süreçsek ve bölgedeki güvenlik konuları, ayrıca DEAŞ’la mücadele gibi konuların ele alınması bekleniyor. ABD ile ilişkilerin TL varlıklar üzerinde önemli bir fiyatlamaya yol açması sebebiyle siyasi gelişmeler oldukça yoğun bir şekilde takip ediliyor.

Euro Bölgesi

7 Ocak Pazartesi günü açıklanacak kasım ayı perakende satışlar verisi ile haftaya başlayan bölge ekonomisinde haftanın ikinci işlem günü tüketici güveni takip edilecek. 9 Ocak Çarşamba günü işsizlik oranı rakamları ve hemen ertesinde ECB toplantı tutanakları önemli olacak. Geçen hafta TÜFE verilerinin ardından perakende satışlar verisi ve toplantı tutanakları bu hafta gelişmelerin başında yer alıyor. Başka önemli verinin yer almadığı bölge gündemi bu hafta veri bakımından daha sakin geçirecek.

ABD

7-11 Ocak haftası ekonomik takviminde yoğunluk ABD verilerinde olacak. Ancak sadece ekonomik gelişmeler değil bunun yanı sıra siyasi gelişmeler de takip edilecek. 7-8 Ocak tarihlerinde Çin ile gerçekleştirilecek ticaret görüşmeleri tüm dünyanın izlediği en önemli veri olacak. Bir süredir iki ülke arasında devam eden ticaret savaşlarında her iki ülke ekonomisinin zarar gördüğünün gün yüzüne çıkmasıyla piyasalarda sert satışlar görülmüştü. Bu nedenle haftanın en önemli ABD gelişmesi bu görüşmeler olacak diyebiliriz. Haftanın ekonomik takvimine bakıldığında 7 Ocak Pazartesi günü fabrika siparişleri, ISM hizmet ve Fed üyesi Bostic’in konuşması takip edilecek. 9 Ocak Çarşamba günü ise Fed toplanı tutanaklarının yanı sıra üyelerden Bostic, Evans ve Rosengren konuşmaları da yine Fed’in 2019 yılı politikalarına ilişkin ipuçları aranacak. 10 Ocak Perşembe günü toptan satış stokları günü tek ekonomik verisi olacak. Fakat diğer yanda Bullard ve Evans ‘ın konuşmaları Perşembe gününün takviminde yer alıyor. Haftanın son işlem günü haftanın bir diğer öne çıkan ekonomik verisi TÜFE rakamları açıklanacak. Fed’in 2019 yılında faiz artırımları konusunda kafaların karışık olduğu şu dönemde enflasyon göstergelerindeki durum Fed’in bu yıl uygulayacağı politikalara yön verebilir. Diğer yanda Trump’ın fed üzerindeki baskısı devam ederken, olası enflasyon yükselmesi durumunda fed baskılardan ötürü faiz artıramaz şeklinde iletişim söz konusu olursa dolarda değerlenme yerine aksine geri çekilme söz konusu olabilir.

Fed Faiz Senaryosunu Değiştirir, Başta Altın / Metaller Olumlu!Ons altın bu sabah 1227,2 seviyesinden işlem görüyor. ABD borsalarının teknoloji hisseleri öncülüğünde düşüş göstermesi ve majör endekslere sıçrayarak küresel risk iştahını kısması, Başta Trump ve Fed Başkanı Powell olmak üzere diğer üyelerin de Fed’in faiz artırımlarında daha yavaş adımlar atacağı beklentileri dolar varlıklarını baskılıyor ve altın için yükselişe ortam hazırlıyor. Henüz daha yukarı yönde bir kopma hareketi göremesek en önemli neden petrol fiyatlarının deflasyon tehlikesinin emtiaları baskılaması oldu.

Ons altını teknik olarak ele aldığımızda ağustos ortalarından bu yana yükseliş kanalında ilerlediğini görüyoruz. Ara direnç 1228$ olurken, ara desteğin ise 1215$ olduğunu görüyoruz. Bugün ABD piyasaları şükran günü sebebiyle tatil. ABD 10 yıllıklar %3,07’ye, DXY ise 96,6’ya geriledi.Geri çekilmelerde desteklerden alım düşünülebilir. 1238 ve 1250$ seviyeleri ise hedef seviyeler olabilecek direnç konumunda.

Yeni Haftanın Ekonomi Ajandası12 Kasım haftasına başlarken geçen haftadan devreden konular yeni haftada da takip edilecek. 11 Kasım Pazar günü Paris’te bir araya gelen Cumhurbaşkanı Recep Tayyip Erdoğan ile ABD Başkanı Donald Trump, uzun ve her iki ülke için de oldukça zorlu bir sürecin ardından ilk kez kapsamlı bir görüşme gerçekleştirdi. Diğer yanda 6 Kasım’a yapılan ABD Kongre ara seçimleri sonucunda Temsilciler Meclisi'nde kontrolü ele geçiren Demokratların, Trump'ın dış politikasını soruşturmaya hazırlandığı belirtildi. Ancak Senato’da çoğunluğun Cumhuriyetçilerin elinde olmasından mütevellit Trump hakkında yeni bir siyasi risk oluşmuş ya da fiyatlanmış değil. Yeni haftanın konularına ek olarak lokal ve uluslararası piyasalarda takip edilecek konu başlıklarının etkileri kasım ayının geneline yayılabilir. Bu hafta veri yoğun olacak. İçeride majör verilerin yanı sıra Euro Bölgesi ve ABD’de de önem düzeyi yüksek veriler takip edilecek.

Türkiye

15 Kasım’da hem ağustos ayı işsizlik oranı verisi hem de TCMB’nin kasım ayı beklenti anketi açıklanacak. Ekim ayı beklenti anketinde 2018 yıl sonuna dair enflasyon beklentileri %24,2 oranında yer alıyor. TCMB de yılın son enflasyon raporunda yıl sonu beklenti enflasyonunu %23,5 olarak açıklamıştı. TCMB %13,4’ten %23,5’e yükselttiği enflasyon beklentileri sonrası piyasa profesyonelleri ve reel sektör arasında yapılan ankette enflasyon beklenti tahminleri önem arz ediyor. son olarak ise 16 Kasım’da eylül ayı sanayi üretim verisi açıklanacak. 3.çeyreğe ilişkin son sanayi üretim verisini alacağız. Bu da 90 gün gecikmeli gelen GSYH verileri öncesinde tahmin yapma olanağı kılıyor. Eylül ayı sanayi üretim verisi sonrası 3.çeyreğe ilişkin beklentilerin daha da belirgin çerçeveye oturacağını düşünüyoruz.

Avrupa Bölgesi

İtalya’nın bütçe konusu gündemde oldukça geniş yer tutuyor. İtalya’nın endişe verici kamı borcuna hitaben AB Komisyonundan yazılan mektuba İtalyan hükümetin 13 Kasım’a kadar cevap vermesi bekleniyor. Hükümetin 15 Ekim'de AB Komisyonuna gönderdiği bütçe taslağında, gelecek yıl için GSYH'ye oranla bütçe açığı hedefi yüzde 2,4 olmuştu. Reddedilen bütçe planının gerekli düzeltmeler yapılarak 3 hafta içinde AB Komisyonuna yeniden sunulması gerektiği belirtilen açıklamada, İtalya'nın gelecek yıl vereceği bütçe açığını düşürmesi gerektiği vurgulanmıştı. Ancak İtalyan hükümeti, yüzde 2,4 oranında verilmesi planlanan bütçe açığının değiştirilmeyeceğini bildirmişti. Bunun üzerine Avrupa Birliği, İtalya'nın bütçe planına ilişkin düş kırıklığı yaratan beklentilerini açıkladı. 14 Kasım’da Euro Bölgesi’nin 3.çeyreğe ilişkin ikinci okuma büyüme verisi açıklanacak. İkinci çeyrekte çeyreksel bazda %0,2, yıllık bazda ise %1,7 büyüyen ekonominin üçüncü çeyreğe ilişkin medyan tahminleri şimdilik bulunmuyor. Birleşik Krallık ’ta 14 Kasım günü TÜFE verileri açıklanıyor. Aylık bazda enflasyonun %0,1artış beklentisi korunurken, yıllık bazda %2,4’ten %2,3 ‘e gerilemesi bekleniyor. Brexit’e ilişkin sürecin ekonomide hasar oluşturup oluşturmadığı konuları BoE’den beklentiler açısından önemli olacak. Aynı zamanda 15 Kasım günü İngiltere’den perakende satışlar verisi açıklanacak. Son olarak ise 16Kaasım Cuma günü Euro Bölgesine ait enflasyon verileri gelecek. 2019 yılında faiz artışına hazırlanan ECB, enflasyon verilerini yakinen takip ediyor. medyan tahminlere bakılırsa çekirdek TÜFE’nin aylık bazda %0,1’den %0,4’e yükselmesi bekleniyor.

ABD

Haftanın en önemli ABD gelişmeleri çarşamba gününden itibaren başlayacak. 14 Kasım günü açıklanacak TÜFE verileri ABD ekonomisinde en yüksek ekonomik öneme sahip. Kasım ayı Fed toplantısında aralık ayı için faiz artırımı olacağı sinyalleri verilirken zaten bu beklenti piyasada konumlanmış durumda. Ancak enflasyonun seyri ve trendinin şekil vereceği 2019 yılına ilişkin faiz artırım patikası hakkında piyasada 2 ya da 3 faiz artırımı gibi çeşitli farklı senaryolar gündeme geliyor. Bu nedenle açıklanacak verilerde elbette sürpriz durumu olmazsa aralık ayına yönelik değil 2019 yılına yönelik beklentilere şekil vereceği varsayılabilir. Haftanın diğer ABD gelişmeleri enflasyon verileri kadar piyasada kuvvetli fiyatlamalara sebep olması beklenmese de gün içinde dolar ve karşısındaki para birimleri, emtialarda anlık hareketlilikler sağlayabilir. 15 Kasım perşembe günü ekim ayına ait perakende satışlar ile eylül ayına ait işletme stokları hareketliliğe sebep olabilir. Son olarak haftayı ekim ayına ait ABD sanayi üretimi verisi ile kapatacağız. Beklentilerde eylül ayına göre önemli bir değişikliğe işaret etmezken, beklentilerde yaşanabilecek olası bir sapma durumunda dolar bazında hareketlilik oluşabilir.

Haftanın Önemli Gelişmeleri; Enflasyon, Ara Seçimler, Fed&İran5 Kasım haftasında bizi bekleyen gelişmeler önem dereceleri sebebiyle dünyadaki senaryoları değiştirebilir ve yeni fiyatlamalara yol açabilir. Bu ayın hatta yılın en önemli verisi 6 Kasım ABD ara seçimleri. İçeride ise 5 Kasım Pazartesi günü açıklanacak Türkiye ekim ayı TÜFE-ÜFE enflasyon verileri olacak. Geçen hafta yaşanan siyasi gelişmelerin etkileri yeni haftada takip edilecek. Rahip Brunson’ın serbest bırakılmasının ardından ABD Dışişleri Bakanı Pompeo’nun Türkiye’ye yönelik yaptırımlar konusunda en kısa sürede açıklamada bulunacağını söylemesinin ardından gözler bu cepheye dönmüş ve piyasada çeşitli beklentilere yönelik spekülasyonlar oluşmuş durumda. Bu spekülasyonların başında Türkiye-İran petrol ticaretine yönelikti. 4 Kasım’da ABD’nin İran’a yönelik yaptırımların son etabı devreye girecek. Bu tarihle birlikte İran'la başta petrol alışverişi olmak üzere önemli derecede ticaretimiz kısılacak. Brunson’ın bırakılmasının ardından Pompeo’nun bahsetmiş olduğu Türkiye’ye yönelik yaptırımlar hakkında piyasada çıkan spekülasyonlardan biri de İran petrolüne yönelikti. Cuma günü haber sitelerinin geçtiği son dakika başlıklarında kaynaklara göre ABD 8 ülkeye İran petrolü konusunda muafiyet verebileceği yönündeydi. Ancak Enerji Bakanı kendilerine gelen bir haber olmadığını belirtmişti. Hafta içerisinde ABD Merkez Bankası (Fed) faiz kararı olacak ancak ara toplantılardan önemli bir değişikliğe yol açacak karar beklenmediği için önem sıralamasında geride bulunuyor.

Haftalık Ekonomik Takvim

www.resimag.com

Türkiye

Türkiye’nin bu haftaki tek ve en önemli gelişmesi 5 Kasım Pazartesi açıklanacak ekim ayı TÜFE ve ÜFE verileri olacak. Eylül ayında %24,52 olarak açıklanan TÜFE ‘nin bu yıl içerisinde zirve yaptığı beklentileri çoğunlukla hakim. Foreks anketinde yer alan beklentilere göre aylık medyan tahmin %1,94 olurken, yıllık bazda ise%24,34 olarak açıklanması yönünde. Diğer yanda TCMB’nin son Enflasyon Raporu sunumunda da gördük ki enflasyonda yüksek seyrin devam edeceği fakat artış ivmesinin yavaşlayacağı mesajları verildi. TCMB’den şimdilik yeni bir faiz artışı beklenmiyor. Ancak enflasyon beklentilerden saparsa bu sefer fonlama maliyetini gecelik borç verme faizine çekebilir ve sıkı para koşullarını daha da sıkma yoluna gidebilir. Şayet bu senaryo gerçekleşirse kurlarda kısa vade oynaklık görülebilir.

ABD

Haftaya ABD imalat PMI verisi ile ISM imalat dışı PMI verileri başlıyoruz. 5 Kasım Pazartesi açıklanacak bu verilerin önemli bir fiyatlamaya sebep olması beklenmiyor. ABD’de bu ayın hatta bu yılın en önemli verisi 6 Kasım Senato ara seçimleri olacak. Son gelen anketlerde %50,3 Demokratlar önde olurken, Trump’ın partisi Cumhuriyetçiler ise %41,8 oranında bulunuyor. Ancak 2016 ABD seçimlerinde neredeyse hiçbir anket Trump’ı favori aday göstermiyordu. Bu nedenle anketlerin Brexit ve ABD seçimlerindeki başarısızlıklarını unutmamak gerekir. Haftanın bir diğer önemli ABD gelişmesi ise 7-8 Kasım tarihlerinde yapılacak Fed toplantısı; beklentiler değişiklik yapılmaması yönünde. Bu nedenle Fed toplantısı önem bakımından bu ay geride kaldı diyebiliriz. 9 Kasım Cuma günü ise ABD’den ÜFE rakamları açıklanacak. Aylık bazda %0,2’den %0,3’e yükselmesi, yıllık bazda ise %2,5 düzeyinde sabit kalması yönünde. Çekirdek ÜFE’nin ise aylık %0,2, yıllık bazda ise %2,5 düzeyinde değişmemesi bekleniyor. Önümüzdeki hafta gelecek TÜFE verileri öncesi ÜFE enflasyonu öncü olabilir.

Avrupa

Bu hafta Avrupa’nın ekonomi gündemi sakin seyredecek. Haftanın ikinci işlem günü olan 6 Kasım’da Almanya fabrika siparişleri ile bölge genelindeki hizmet PMI rakamları takip edilecek. Fiyatlamalarda önemli bir değişikliğe yol açması beklenmese de beklentilerdeki sapma elbette önemli. 7 Kasım Çarşamba günü ise Euro Bölgesi perakende satışlar, 9 Kasım Cuma tarihinde ise Birleşik Krallık’ın 3.çeyrek GSYH verileri açıklanacak. Birleşik Krallık’ta büyümenin çeyreksel bazda ivme kazanarak %%0,4’ten %0,6’ya çıkması bekleniyor.

Asya

Haftanın ilk işlem gününe BoJ’un son toplantı tutanakları ile BoJ Başkanı Kuroda’nın açıklamaları ile başlıyoruz. Bu hafta açıklanacak hizmet PMI verilerini de Çin kanadında pazartesi günü izleyeceğiz. 8 Kasım Perşembe günü de Çin’den açıklanacak ihracat-ithalat-ticaret dengesi verileri önemli olacak. Ekim ayına ait veri ABD’nin son yaptırımlarını da içeriyor. Bu nedenle ticaret savaşlarının etkilerini daha rahat ölçebileceğiz. Son olarak ise 9 Kasım Cuma günü Çin’de TÜFE rakamları açıklanacak. Ekim ayına ait TÜFE verisi 4.çeyrek büyümeye yönelik ilk sinyalleri verebilir. Bu nedenle haftanın önem düzeyi en yüksek asya gelişmesi olarak takip edilecek.