ULKER'DE HERŞEY OLUMLUDolar bazlı desteğinden döndükten sonra herşey güzel gözüküyor 50 günlük hareketli ortalamanın üstüne attı takibe değer...YTD

Ulkerhisseyorumu

ÜLKER Arkadaşlar grafikte da oluşabilecek senaryoları çizmeye çalıştım anlamadığınız veya farklı bir öneriniz var ise yorumlarda mutlaka belirtiniz öğrenmek ve bilgiyi paylaşmak amacı ile paylaşımlar yapıyorum.

TELEFON,TABLET GİBİ CİHAZLAR KULLANIYORSANIZ EKRANI YAN ÇEVİRİR VE GRAFİĞE TIKLARSANIZ İLERLETE BİLİR GÜNCEL TAKİBİNİ YAPABİLİRSİNİZ .

GRAFİĞİ BİLGİSAYARADAN AÇARSANIZ ALARM HAKKNIZ VAR İSE GÜNCEL RAKAMLARIN YAZDIĞI SOL ÜST BÖLÜMDE Kİ SAAT İŞARETİNİ TIKLAYARAK İSTEDİĞİNİZ SEVİYEYE ALARM KURABİLİRSİNİZ.

BEĞENİ YORUMLAR VE TAKİP BU İŞİN VİTAMİNİ ENERJİSİ İŞİN KOLAY KISMINI SİZE BIRAKTIM.

Bu görmüş olduğunuz çizimler tamamen benim hayal dünyama aittir ve çok fazla hayalperest olduğum da doğrudur bu durum benim çözemediğim bir sorunumdur.

Yatırım tavsiyesi olarak alıyorsanız bu da sizin sorununuzdur bu sorunu mutlaka çözmelisiniz tavsiye edeceğim tek şey sadece budur. BIST:ULKER

GÜÇLÜ YÜKSELİŞ POTANSİYELİUzun vadeli yükselen trend kanalı içinde hareket eden ülker kanal dışında zirve hareketi yapıp döndükten sonra yeniden trend dibine temas etmiş buradan gelen alımlarla yeni bir yükseliş başlatmış. Grafikte dikkat edilire 50-100-144- ve 200 günlük ortalama fiyatlar sıkışmış ve yukarı kesmek niyetinde. Bu fiyatların kesişimi genellikle güçlü bir yükselişle devam eder. özelikle ema 144 (123,2 TL) nin geçilmesi ve bu fiyatın üstünde iki gün kalabilmesi yükselişin habercisi olacaktır. sıralı fibo dirençler 133,2 / 143,5 / 153,9 ... grafikte görülmektedir.

ULKER - Bugün kapanışa dikkat edelim !117 üzeri kapanışlar için alarm kurmuştum ve bugün gerçekleşecek gibi duruyor.

Gerçekleşmesi durumunda kısa vadeli olarak 135 seviyelerini bekliyorum.

#borsa #bist100 #xu100 #ulker

ULKER Durum DeğerlendirmeHerkese selamlar

Grafik üzerinde düşen bir trend içerisinde nasıl davranmamız gerektiğini elimden geldiğince anlatmaya çalıştım

Bu çalışmada renklendirdiğim alanlar bekleme hattı stop hattı alım hattı olarak bölümlere ayırdım umarım ve akılda kalıcı olmuştur

ULKER ANALİZULKER düşen kanalında ilerliyor. 98,00 bandı toplamak için güvenilir bölgeler. 138,6 bölgesinin yukarı yönlü kırılımı ile alımların hızlanması beklenebilir. 160,00 bölgesi ilk tp noktası kabul edilebilir. Bu bölgenin kırılımı ile yeni zirveler deneyebilir.

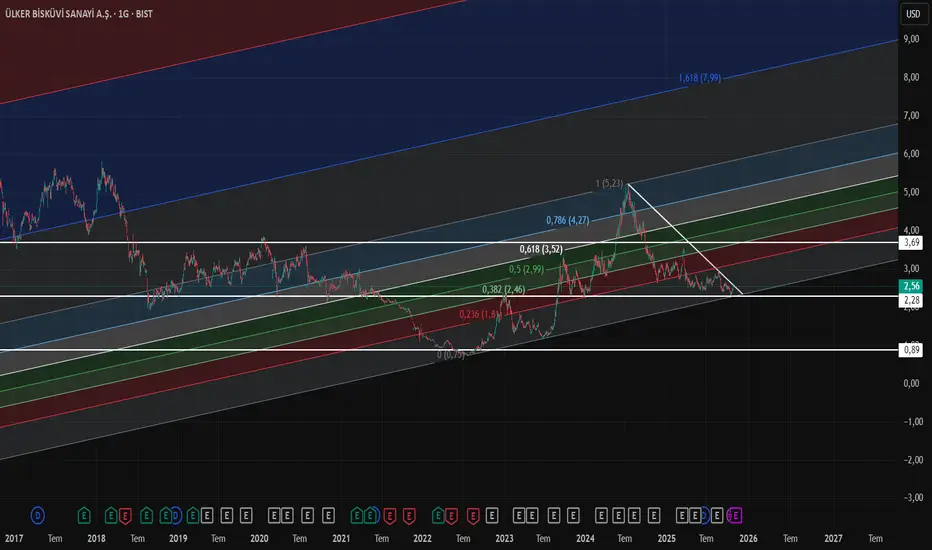

#ulker Karar Bölgesine yaklaştı . Yön Yukarı OlmalıULKER/USDTRY LOG HAFTALIK KANAL ÇALIŞMASI

Ülker Dolar Bazlı haftalık grafik kanal çalışmasıdır.

Temel analiz olarak beğendiklerim arasında olan Ulker , yüksek faiz ortamında az etkilenebilecek sektörler içinde gördüklerimdendir.

Geldiği seviyeleri karar bölgesi olarak görüyorum. Burda teknik indikatörler daha fazla bozulma göstermeden dönüş yapmalı. Aksi halde kanal alt bandına doğru satış baskısı riski oluşur.

Tahminim : Temel analizden de aldığım güçlü duruşla , buralardan kafayı yukarı banda kaldırmasını bekliyorum. Bu tarihlerden Yılbaşına kadar sürebilecek yeni bir yükseliş dalgası bekliyorum. Takas Analizimde bu tahminimi destekliyor.

Herkese bol kazançlar

#ulker #ülker #xu030

ÜLKER Bilanço ve Teknik Değerlendirme📝 Öncelikle, nakit varlıklardaki artış dikkat çekici. Ülker'in nakit varlıkları bir önceki yıla göre %91 oranında artarak 16,7 milyar TL’ye ulaşmış. Bu artış, şirketin likidite durumunu oldukça güçlü kılıyor. Yüksek likidite, işletme faaliyetlerini finanse etmek ve gerektiğinde borç ödemelerini yapmak için büyük bir avantaj sağlar. Ancak bu artışın altında yatan sebepleri de irdelemek gerek; örneğin, kârın nakit akışına dönüştürülmesi, etkin nakit yönetimi veya borçlanma gibi unsurların rolü olabilir.

📝 Alacaklardaki %45’lik artış, şirketin satış performansına dair önemli ipuçları veriyor. Alacakların büyümesi, genellikle satışlarda artış yaşandığını gösterir, ancak bunun yanında tahsilat sürecinin uzayıp uzamadığını da kontrol etmek gerekir. Şirket, satışlarını artırmış olabilir, fakat alacakların artması, müşterilerden tahsilat yapma sürecinin yavaşladığına da işaret edebilir. Bu durum, nakit akışını olumsuz etkileyebilir ve dikkatle izlenmesi gereken bir göstergedir.

📝 Finansal borçlar kısmında %32’lik bir artış gözlemliyoruz, bu da toplam borç miktarını 37,7 milyar TL'ye çıkarıyor. Bu artış, şirketin yeni yatırımlar yapma amacıyla borçlandığını veya mevcut borçlarının yeniden yapılandırıldığını gösterebilir. Ancak bu borçlanmanın sürdürülebilir olup olmadığı, faiz yükü ve geri ödeme planları dikkatle izlenmeli. Bu borçlanma, şirketin finansal yükümlülüklerini artırırken, aynı zamanda faaliyetlerinden elde ettiği nakit akışının yeterliliği konusunda soru işaretleri doğurabilir.

📝 Özkaynaklardaki %201’lik devasa artış, en dikkat çekici unsurlardan biri. Şirketin özkaynakları 26 milyar TL'ye ulaşmış. Bu artış, genellikle şirketin kârlılığındaki ciddi bir iyileşmenin veya sermaye artırımı gibi stratejik bir adımın sonucu olabilir. Şirketin değerlemesini güçlendiren bu unsur, yatırımcılar açısından olumlu bir sinyal olarak değerlendirilebilir. Ancak, bu artışın hangi unsurlardan kaynaklandığını daha derinlemesine incelemek gerekir; örneğin, yeniden değerleme artışları mı, yoksa birikmiş kârlar mı bu büyümeyi sağlamıştır?

📝 Hasılat ve kârlılık tarafında ise daha karmaşık bir tablo var. Hasılat %4 artarak 36,5 milyar TL’ye çıkmış, ancak bu artış, maliyetlerin artışıyla tam anlamıyla örtüşmüyor gibi görünüyor.

📝 Brüt kâr %12 artışla 11,4 milyar TL’ye yükselirken, esas faaliyet kârı %9 azalarak 7,1 milyar TL’ye düşmüş. Bu durum, faaliyet giderlerinin arttığını veya kâr marjlarının daraldığını işaret ediyor olabilir. Şirketin esas faaliyet kârındaki düşüş, operasyonel etkinliğin azaldığını veya maliyet baskılarının arttığını gösteriyor.

📝 Net kârda ise dramatik bir artış söz konusu. Dönem kârı %545 artışla 4 milyar TL’ye ulaşmış, geçen yılın aynı döneminde bu rakam sadece 624 milyon TL idi. Bu muazzam artış, tek seferlik kazançlar veya vergi avantajları gibi olağan dışı kalemlerden kaynaklanabilir. Ancak burada dikkat edilmesi gereken, bu kârlılığın sürdürülebilir olup olmadığıdır. Son olarak, enflasyon muhasebesinin etkisi altında olduğumuzu unutmamalıyız. Bu durum, özellikle finansal borçlar ve özkaynaklar gibi kalemlerde nominal artışların yanıltıcı olabileceğini gösteriyor. Enflasyon düzeltmeleri, şirketin gerçek finansal durumunu daha net ortaya koyabilir; bu da nakit yönetimi, kârlılık ve borçluluk düzeyleri gibi konularda daha gerçekçi bir bakış açısı sağlar.

📝 Şimdi değerleme oranlarına bir bakalım.

📊 Fiyat/Kazanç (F/K) Oranı: Ülker’in Fiyar Kazanç Oranı: 7.26 Genelde gıda sektöründe F/K oranları 10-15 bandında seyreder. Ülker’in F/K oranı, sektör ortalamasının altında kalıyor. Bu durum, şirketin kârına göre ucuz bir şekilde işlem gördüğünü gösterir. Yatırımcılar, bu oran düşük olduğunda şirketin hisse senetlerini uygun fiyattan aldıklarını düşünebilirler. Ancak, düşük F/K oranı bazen yatırımcıların şirketin gelecekteki kâr artışı beklentilerinin düşük olduğunu veya risklerin yüksek olduğunu düşündüklerini de gösterebilir. Ülker’in düşük F/K oranı, şirketin cazip bir alım fırsatı sunduğuna işaret edebilir; ancak bu oranı düşük tutan sebeplerin detaylı incelenmesi gerekir.

📊 Piyasa Değeri / Defter Değeri (PD/DD) Oranı: 2.37 Gıda sektöründe bu oran genelde 2-3 bandında olabilir. Ülker’in PD/DD oranı, sektör ortalamasıyla oldukça uyumlu görünüyor. Bu, piyasanın Ülker’i varlıklarının defter değerine yakın bir değerden fiyatladığını gösteriyor. Oran, sektördeki diğer şirketlerle uyumlu olduğu için Ülker’in varlıklarının piyasa tarafından makul bir şekilde değerlendirildiğini söyleyebiliriz. Bu oran, şirketin piyasa değeri ve defter değeri arasındaki farkın çok büyük olmadığını, dolayısıyla şirketin varlıklarıyla doğru bir şekilde fiyatlandığını işaret eder.

📊 Piyasa Değeri / Esas Faaliyet Kârı (PD/EFK) Oranı: 5.54 Genelde bu oran sektörde 8-12 arasında değişebilir. Yorum: Ülker’in PD/EFK oranı, sektör ortalamasının altında. Bu, şirketin esas faaliyet kârına göre oldukça ucuz fiyatlandığını gösterir. Oranın düşük olması, Ülker’in operasyonel kârlılığına göre piyasanın daha düşük bir değer biçtiği anlamına gelir. Bu durum, ya piyasanın Ülker’in gelecekteki operasyonel performansından şüphe duyduğunu ya da mevcut fiyatların yatırımcılar için cazip olabileceğini gösterir.

📊 Ülker’in Firma Değeri/FAVÖK Oranı: 7.00 Gıda sektöründe bu oran genelde 7-10 arasında olabilir. Yorum: Ülker’in EV/EBITDA oranı, sektör ortalamasına oldukça yakın. Bu oran, şirketin işletme değerinin kârlılığına oranını gösterir ve genelde yatırımcılar tarafından şirketin kârlılığına göre değerlenip değerlenmediğini anlamak için kullanılır. Ülker’in oranı sektör ortalamasına yakın olduğu için, piyasanın şirketi genel olarak sektördeki diğer firmalara benzer şekilde değerlediğini söyleyebiliriz.

📝 Toparlayacak olursak, Ülker’in, sektör ortalamalarına kıyasla özellikle F/K ve PD/EFK oranlarında düşük seviyelerde işlem görüyor. Bu durum, şirketin potansiyel olarak yatırımcılara cazip bir alım fırsatı sunabileceğini gösteriyor. Ancak, bu düşük değerleme oranlarının altında yatan sebepleri ve şirketin gelecekteki performansına dair piyasanın beklentilerini de göz önünde bulundurmak önemli. Genel olarak, Ülker’in mevcut değerlemeleri sektördeki rakiplerine kıyasla rekabetçi bir konumda olduğunu gösteriyor, ancak bu durumun sürdürülebilirliği ve şirketin gelecekteki büyüme potansiyeli hakkında detaylı analiz yapmak gerekebilir.

📝 Genel bilanço yorumlamasına geçecek olursak ise, Ülker Bisküvi, güçlü likidite pozisyonu, artan özkaynaklar ve net kârdaki önemli artış gibi faktörler sayesinde potansiyel olarak olumlu bir yatırım fırsatı sunuyor. Ancak, esas faaliyet kârındaki düşüş ve artan borç yükü, yatırım yapmadan önce dikkatle değerlendirilmesi gereken riskler oluşturuyor. Eğer uzun vadeli bir yatırımcıysanız ve şirketin operasyonel performansını artırabileceğine inanıyorsanız, Ülker Bisküvi’nin hisseleri cazip olabilir. Bununla birlikte, kısa vadede kârlılık baskıları ve borçluluk oranlarındaki artış, hisselerin volatil olmasına neden olabilir. Bu yüzden, risk iştahınızı ve portföyünüzdeki diğer yatırımlarınızı göz önünde bulundurarak, dengeli bir yaklaşım benimsemenizi öneririm. Ülker’e yatırım yaparken, piyasa koşullarını ve şirketin gelecekteki stratejik adımlarını yakından takip etmek de önemli olacaktır.

📊 Teknik Analiz

📉📈 Altta beyaz ile gördüğünüz ana yükselen trendin destek niteliğinde uzun vadede önemli olacağını söylemek istiyorum ilk etapta.

📉📈 Tabii bilanço açıklaması esnasında piyasa da açık olduğundan hisse senedinde ciddi bir satış dalgası oluştuğunu gördük. Burada piyasa tarafının net kâr özelindeki ciddi artışın sürdürülebilirliği noktasında en azından ilk tepki olarak ikna olmadığını anlamak mümkün diye düşünüyorum.

📉📈 Teknik anlamdan 100 lira civarında başlayan son yükselen rallinin, bugün yaşanan düşüş ile birlikte kırıldığını söyleyebiliriz.

📉📈 Bu bağlamda hisse senedinden satış baskısı özellikle, ortalama 162 lira bölgesi yukarı yönlü aşılmadığı sürece satış baskısı doğrultusunda 147.7 lira seviyeleri gündeme gelebilir diye tahmin ediyorum.

📉📈 Satış baskısının bu bölge altına da gerilemesi halinde ise 133 lira bölgesi orta vadede gündeme gelebilir.

📉📈 Hisse senedinden yeniden yukarı yönlü ataklar adına 162 lir seviyesinin aşılması gerektiğini hatırlatarak Ülker tarafının teknik analiz bölümünü de tamamlamış olalım.

ℹ️ Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir.

ULKER Endeksten Ayrışıyor 📊 Endeks bazında yatay bir gün açılışı yaşanırken, ULKER anlık olarak (11:23am) %1.8 civarında primli fiyatlanıyor.

📊 Hisse senedinden temel rasyolar anlamında güçlü bir görünüm hakimken, likit varlıkların kısa vadeli borçların üzerinde olduğu, düşük FK ile işlem gördüğünü hatırlatalım.

📊 Teknik anlamda ise son yükseliş ile birlikte, hisse senedinde yüksek fiyat defter oluştuğunu belirtelim.

📊 Orta uzun vadeli hedef anlamında 147.4 hedfe bölgesinin önemini koruduğu hisse senedinde, kısa vadeli 121.9 direncinin takip edilmesi gerektiğini düşünüyorum.

📊 Yukarı yönlü fiyat hareketinin bu bölge üzerinde yapacağı kapanışlar, yukarı yönlü hedef yürüyüşü anlamında hisseyi kuvvetlendirebilir.

📊 Ancak hisse senedinin 121.9 bölgesi altında kalması halinde kâr realizasyonu niteliğinde satış baskılarının oluşması söz konusu olabilir.

📊 Bu bağlamda 5 günlük EMA olan 110.8 lira ve 107.3 lira seviyeleri destek anlamında takip edilebilir.

ℹ️ Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir.

Ülker Gıda Hisse AnaliziÜlker Hissesinin Günlük Grafiğini İncelediğimizde..

99.95 Olan Direnç Seviyesi Üzerinde Gün Kapanışları Gelmiş..

97 - 102 Bölgesi Talep Bölgesini Talep Bölgesi Olarak Takip Edebilirsiniz..

Talep Bölgesine Test ve Tepki Sonrası Alım Fırsatları Oluşabilir..

Hedef Olarak 118 Seviyesini Takip Edebilirsiniz..

Ülker Kim Hayır Diyebilir ki? Bu Hisseye ? X @FTbist100 Takip Edebilirsiniz.

Fikirlerim Yatırım Tavsiyesi Degildir.

Sadece Yükseliş Trendine Girmiş Hisleri Paylaşıyorum.

Teknik Açıdan Sade ve Öz Şekilde Hedefler İşaretlenmiştir.

Tek Yapmanız Gereken Hedefe Gitmek.

Şimdiden Tüm Takipçilerime Bol Kazançlar Dilerim.

Takip Edip + Begenerek Destek Olabilirsiniz.

Yeni Kazançlar İçin Beklemede Kalın – Saglıcakla FT

ÜLKER KIRILIMLAR GELDİ. Teknik kırılım anlamında ne varsa var şu an.

Swing nokta kırılımı

Düşen trend kırılımı,

Market yapısı kırılımı,

Hacim kırılımı

Çanak kırılımı...

Ancak bir düzeltme yaparak mı devam eder direk mi bunu bilemeyiz...

ulker#ulker 86,95 üstü kapanışlarda formasyon gereği 96,85// 104,9// 112,9// 124,4// 138,9// 165,4 // 181 Hedefleri mevcuttur. ytd

ÜLKER SON DURUM.. YTD.Ülker haftalık grafiğine baktığımızda 44,44 tl nin ciddi direnç bölgesi olduğu görülmekte..

45 tl üstü gün kapanşında ÜLKER fiyat hedefi şekildeki gbidir.

Bakalım zaman neler gösterecek..

===================================================

UYARI: BURDAKİ YORUMLAR SADECE KİŞİSEL ANALİZ İÇERİR.

KESİNLİKLE YATIRIM TAVSİYESİ DEĞİLDİR.

KENDİ KARARINIZI KENDİNİZ VERMEKLE YÜKÜMLÜSÜNÜZ!!!

YTD

ULKER / ALIMULKER ALIM İŞLEMİM

Lütfen profilimdeki tahmin oranı %90+ olan diğer fikirleri incele.

Kişisel yorumlarıma dayalı olan bu grafiği fikir oluşturması için siz değerli tüccarlarla paylaşmak istedim.

Ben profesyonel bir tüccar değilim,bu grafik ve fikir bir alım satım tavsiyesi değildir.

Aynı fikirleri paylaşıyorsak lütfen beğeni tuşuna bas.Geliştirmem gereken yönler varsa lütfen yorum yaz.

Vakit ayırıp incelediğin için teşekkür ederim.

ulker güç topladıgrafik içeriğinde bulunan çalışmalarım tamamen şahsıma aittir kesinlikle yatırım tavsiyesi değildir.

UlKER, XBANK garfik benzerliği acaba? UlKER, XBANK garfik benzerliği çok dikkat çekiçi USD bazlı grafikten bahsetmeye zaten gerek yokken ülker gibi bir hissenin bu fiyatlarda kalması?

#ulker 4 saatlik görünüm ve süppperrrr#ulker 4 saatlik görüntüsü gayet güel flama hedefi grafik üzerinde ancak günlük olarak hisseye baktığımızda da hacimsel manada çok güzel tatmin edici bir artış var.... Yarın bi seyredelim bakalım neyleyecek :)))))

ÜLKER ALIM..dip calısması bitmek üzere son bir test yapabilir..ama stop olmadan hedefe gideceğini düşünüyorum..calısmadır..bilgilerinize..syg..

ULKERTüm kullanıcılara bol kazançlar. ULKER düşen üçgen formasyonunu oluşturmuş ve sonuna gelmiş. Eğer buradan kırılım yaşanırsa 10.5-11 seviyelerine kadar düşüş beklerim. Dediğim yerlere gelirse alımı yaparım.

ULKER DOLAR BAZLI HAFTALIK GÖRÜNÜM Orda bir dip var uzaktaaaa

Yanına ikincisi gelir miiii

Almasaktaa satmasaktaaa

O diiip ikili bir dip mi