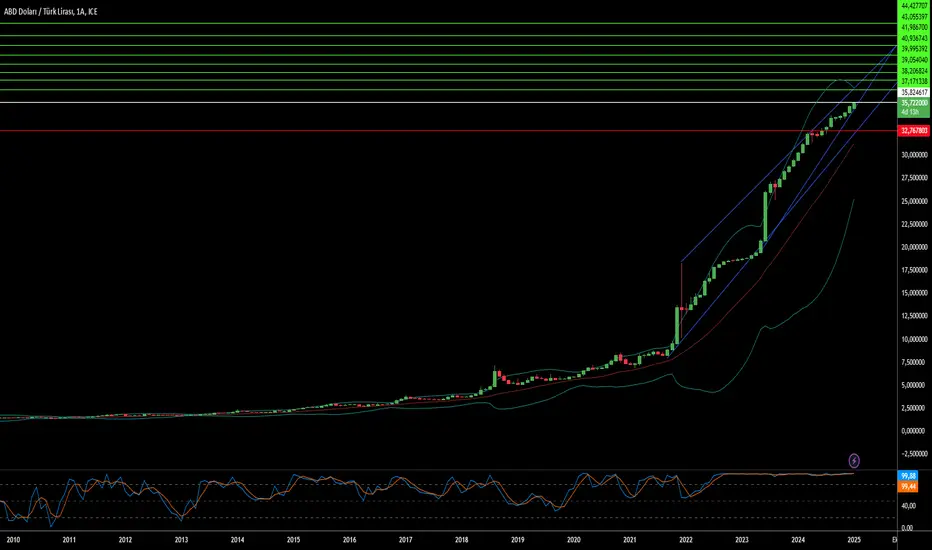

Türk Lirası Dolar ile Dans Edebilir mi?Türkiye, ekonomik yolculuğunda kritik bir dönemeçte bulunuyor. Mali yönetim ve para politikasının karmaşıklıkları arasında gezinerek, Türk Lirası'nı ABD Doları karşısında istikrarlı hale getirmeye çalışıyor. Ülke, artan enflasyon ve borç hizmet maliyetlerini yönetmek için stratejik bir dönüş yaparak, iç kaynaklara yöneldi ve Türkiye Hazine ve Maliye Bakanlığı Bonolarının ihracını önemli ölçüde artırdı. Bu yaklaşım, nispi bir istikrar sağlasa da, Türkiye'yi büyümeyi teşvik etmek ile enflasyonu kontrol altında tutmak arasında hassas bir dengeyi koruma zorluğuyla karşı karşıya bırakıyor. Bu denge, hem hassasiyet hem de uzun vadeli bir perspektif gerektirmektedir.

Türkiye Cumhuriyet Merkez Bankası'nın, yükselen enflasyon ortamında faiz oranlarını düşürme kararı, hesaplanmış bir risk ve stratejik bir iyimserliği yansıtmaktadır. Merkez Bankası, fiyat istikrarını korurken ekonomik faaliyeti canlandırmayı hedefliyor. Orta vadede enflasyonu düşürmeyi amaçlayan bu politika, kısa vadede enflasyonda geçici artışlara izin vermektedir. Bu politika değişikliği ve iç kaynaklara odaklanma, yalnızca dış kırılganlıkları azaltmayı değil, aynı zamanda Türkiye ekonomisinin küresel ekonomik dalgalanmalar ve ABD seçimleri gibi uluslararası politik gelişmelerin etkilerine karşı direncini de test etmektedir.

Küresel ekonomide belirsizlik hakim. Türkiye'nin kredi notunu istikrarlı tutarken enflasyonun düşeceğini öngörmesi dikkat çekici bir durum. Özellikle ABD Merkez Bankası (Fed) ve Avrupa Merkez Bankası (ECB) gibi önde gelen merkez bankalarının para politikalarındaki değişiklikler göz önüne alındığında, Türkiye'nin yatırımı çekme ve borç yönetimi başarısı, ekonomik yönetiminin bir göstergesi olacaktır. Bu durum, Türkiye'nin ekonomik politikalarını sadece ayakta kalmak için değil, aynı zamanda değişken küresel piyasalarda başarılı olmak için nasıl kullanabileceğini derinlemesine incelemeye davet ediyor.

USD/TRY döviz kuru, ekonomik stratejinin büyüleyici bir inceleme alanına dönüşüyor. Her politika kararı, büyük bir finansal satranç oyununda atılan bir hamle gibi önem taşıyor. Türkiye, bütçesini dengeleme çabası içinde "dolar ile dans etmeye" devam ederken, geleneksel ekonomik anlayışa meydan okuyor. Peki, bir ülke gerçekten küresel piyasalarda kendi para biriminin kaderini belirleyebilir mi?

Turkisheconomy

ATM Arızaları Sadece Teknik Bir Arıza Olduğunda Daha Fazlasını İEkonomik olarak ironik bir şekilde, Türkiye'nin bankacılık sistemi para kıtlığından değil, değeri neredeyse sıfıra inmiş banknotların aşırı miktarda bulunması nedeniyle bir krizle karşı karşıya. ATM'lerin düşük değerli banknotları fazla sayıda vermesi nedeniyle fiziksel olarak arızalanması, hiper enflasyon çağında gelişmekte olan piyasaların karşılaştığı daha geniş ekonomik zorluklara güçlü bir metafor olarak hizmet ediyor.

Rakamlar olağanüstü bir hikaye anlatıyor: 2018'den bu yana %700'lük bir para birimi değer kaybı, dolaşımdaki banknotların %80'inin mevcut en yüksek değerde olması ve resmi enflasyon oranının %49 iken bağımsız tahminlerin %89 olması. Ancak belki de en dikkat çekici olanı, hükümetin daha büyük banknotlar basmaktan çekinmesi – 1990'lardaki milyon liralık banknotların travmatik anısına dayanan bir psikolojik bariyer. Bankacılık sisteminin bu durumdan büyük ölçüde etkilendiği göz önüne alındığında, bu adaptasyon direnci, ekonomik politika yapımında politik psikolojinin rolü hakkında derin sorular ortaya çıkarıyor.

Ortaya çıkan şey, teknolojik kapasite, para politikası ve insan psikolojisinin kesiştiği karmaşık bir anlatı. Türk bankaları basit işlemler için günlerce para sayarken ve düzenleyiciler hiper enflasyon muhasebe standartlarını uygulamayı sürekli ertelemekteyken, modern finansal sistemlerin, siber saldırılar veya piyasa çöküşleri gibi daha büyük sorunlardan değil, devalüe edilen paranın fiziksel ağırlığından nasıl bunaldığını gösteren benzersiz bir vaka görüyoruz. Bu durum, geleneksel bankacılık krizleri anlayışımızı zorlar ve giderek dijitalleşen bir çağda para politikalarının pratik sınırlarını yeniden düşünmemizi sağlar.