TAKARO BORSA ENDEKSİ SPX DAX UKX SX5E NI225 TSX KOSPI XU100s.a kardeşlerim borsada olan kardeşlerim kendime gore oluşturmuş oldugun dünya üzerindeki belli başlı endekslerin karmasıyla oluşturdugum hisse senedi borsa endeks kodu.. SP:SPX+XETR:DAX+TVC:UKX+TVC:SX5E+TVC:NI225+TSX:TSX+TVC:KOSPI+TVC:CHCOMP+TVC:SA40+BIST:XU100 borsa istanbulun dunyaya entegre şekılde muhtemel hareketini yada işlem yaptıgınız endeksin muhtemel hareketını öngörebılırsınız

****GÜNEŞİN UZAK OLDUGU ZAMANLARDA GÖLGESİ UZAMIŞLAR GÜNEŞ TEPENİZDE BOYUNUZ KISALACAK..ARTIK!!KARDAN ADAMLARSINIZ ERİYECEKSİNİZ !!SİZLERİ VİP GRUP.. EGİTİM GRUBU SİNYAL GRUBU GB YERLERE PARA KARŞILIGI CAGARAN EMBESİLLERDEN ASALAKLARDAN PARAZİTLERDEN UZAK DURUN..******

KURALLARIMIZ

1. para senin karar senin olsun

2. fiat senin için uygunsa alım yapılacak noktadaysa al korkma

3. başkalarının sözüne bakma

4 .cıkınca 3 kuruşa tav olup satma(%20 sat .. kademe kademe kademe sat)

5. düşerken zararda degilsen stop zarar etmeyecek şekılde hazır olsun

6. kendini gelişdirmek için indikatorleri ögren..

7. para kaybetsende itibarını kaybetme

8.en önemli şeyi kazanmaya bak TECRUBE

9.SABIRLI OL DAKIKA DAKIKA SAAAT SAAT İNDİMİ CIKDIMI DİYE BAKMA 2. 3 GÜNLÜK YADA HAFTALIK PERİYODLARLA İŞLEM YAP..

10.FAZLA AL SAT YAPMA

11. ALIM YAPARKEN YAPTIGIN PLANLAMAYA SADIK KAL ..

12. geldin gideceksin öleceksin fazlada hırs yapma

13. ne kral ol ne kralın soytarısı kendin ol yeter

14. sevdiklerin için ölme sevdiklerini korumak için hayatta kal

15. başkalarının mutsuzlugundan kendine mutluluklar inşa etme

16. balinanın yemi balık olma.. balınayı havadan izleyen martı ol ava ortak ol..:)

"KOSPI" fikirleri için ara

Ayı Sezonu Yakındır #XU100 #NASDAQ #SXXP #NKY #KOSPI #BTC #ETHAyı Sezonu Yakındır #XU100 #NASDAQ #NDX #DJI #SPX #SXXP #DAX #NKY #KOSPI #BTC #ETH #Total

ABD, Asya, Avrupa borsaları ve Sanal Para piyasası sanki biri ayı sezonuna girse hepsi arkasından atlayacak gibi duruyor.

Bizim borsamız ayı sezonuna çok uzun görünüyor ancak döviz ve enflasyon sebebiyle çok kırılgan.

Kötü senaryo; daha sert bir atlayış olabilir.

İyi Senaryo; teğet geçer ve en azından TL bazında artıda görünür.

En son 2008 Eylül de yaşanan ayı piyasasına bizde girmişiz %280 civarında tepe dip farkı oluşmuş.

Rusya borsası haftalıkta ayı sezonuna girmiş durumda. Savaş sebebiyle Covid sonrası beklenen finansal kiriz de başı çekiyorlar.

Ne yapmalı?

1.Fazla risk alınmamalı.

2.%25 zarar görüldüğünde. Zararın neresinden dönersem kardır deyip çıkılmalı. (Muhakkak altın, petrol türev emtiyalar ve ya başka bir değer aracı bulunacaktır)

3. Alım yapmak için bir artış ve 1-2 haftalık bir fiyat zemini oluşması beklenmeli. Fiyatlar ayı sezonuna girmeden sağlam bir şekilde döner ve yükselişe geçtiği düşünüldüğünde alınmalı.

4. Türkiye için düşüncem ev, araba gibi para değerini koruyan malların fiyatının çok yükseldiği dolayısıyla alım için geç kalındığı görüşündeyim. Belki çılgınlık yaşanmayan daha sabit mallar arsa, henüz çok değerlenmemiş yerlerden alınacak konutlar. Taşıt olarak otomobil dışında iş makinası vb. araştırılabilir.

Dip Not Bilgi:

Ayı sezonu: 200 haftalık hareketli ortalamanın altına düşmesi durumunda tescilleniyor. Eski borsa literatürün de en yüksek seviyeden %20 altına indiğinde olarak kabul edilir.

YATIRIM TAVSİYESİ DEĞİLDİR.

Ufuk_Algül

Endeks Yükseliyor Ama Biz? 19 Ocak 2026Haftalık Performans

Borsa İstanbul haftayı %3,83 yükselişle 12.668 puan seviyesinden tamamladı.

Aynı dönemde Borsa İstanbul teknoloji endeksi %8,72 yükselişle, sanayi endeksi %7,37 yükselişle, mali endeks %0,33 düşüşle ve ulaştırma endeksi %0,26 düşüşle tamamladı.

Bankacılık endeksi %0,71 düşüşle seyretti.

Endeks dolar bazlı %3,49 yükselişle 292’ye geldi, 300 psikolojik bölge.

Haberler

TCMB rezervlerinde güçlü artış ivmesini görülüyor. Toplam rezervler 9 Ocak haftasında 7 milyar dolar yükselişle 196,1 milyar dolar seviyesine ulaştı. Net uluslararası rezervler ise 6 milyar dolarlık artışla 82,8 milyar dolara çıktı.

Türkiye'de aralık ayında enflasyon %0,89 ile beklentilerin altında geldi. Enflasyon yıllık bazda ise %30,89 ile 49 ayın en düşük seviyesine geriledi.

TCMB'nin faiz indirimlerine gideceğine ilişkin beklentilerin güçlenmesi de borsadaki rallide etkili oldu.

Haftalık bazda en fazla kazandıran yatırım fonu %131,66 yükselişle Bulls Portföy Yıldız Pazar Şirketleri Hisse Senedi Serbest Fon (Hisse Senedi Yoğun Fon) oldu.

Avrupa’da Grönland krizi büyüyor. Etkilerini önümüzdeki hafta görmeye başlayacağız. Neyse ki bu hafta Stoxx 600 endeksi TVC:SXXP %0,77 yükselirken Almanya’da XETR:DAX %0,14 yükseldi, İspanya’da NASDAQ:IBEX %0,35 yükseldi, Fransa’da NASDAQ:CAC %1,23 düştü. İngiltere borsası ana endeksi FTSE 100 SPREADEX:FTSE %1,09 yükseldi.

Avrupa doğal gaz fiyatları, dondurucu soğuklar ve yatırımcıların kısa pozisyon kapatma telaşıyla bu hafta %30 yükselerek son iki yılın en keskin artışını kaydetti.

ABD'de tüketici fiyat endeksi (TÜFE), aylık %0,3, yıllık %2,7 arttı. Çekirdek enflasyon tahminlerin altında gerçekleşti.

ABD Başkanı Trump’ın İran’a yönelik olası bir askeri müdahaleyi şimdilik askıya aldığına dair sinyalleri, global piyasalarda jeopolitik tansiyonu bir miktar yatıştırdı.

Trump, Grönland planında Danimarka'nın yanında yer alan Avrupa ülkelerine 1 Şubat'tan itibaren %10 tarife uygulanacağını, Haziran ayında ise bu oranı %25'e çıkaracağını söyledi. Pazartesi, ABD piyasaları tatil ancak Cuma kapanıştan önce SPX vadelilerde düşüş %3,5’i bulmuştu. Geçen nisan kadar olmasa da Salı açılışta oynak bir gün görmeyi bekliyorum.

ABD borsalarında Mag 7 dışındaki bazı hisselerde göz dolduran yükselişler var. NASDAQ:IREN , NASDAQ:FAST , NASDAQ:MU takip listesine eklenen ve teknik olarak cazip hisseler olarak öne çıkıyor.

Haftayı ana endekslerden SP:SPX %0,38, NASDAQ:NDX %0,92, AMEX:DJIA %0,29 düşerken $NYSE %0,95 yükselişle kapattı. Savunma sektörü sektörleri ateşleyici oldu. Avrupa sanayi sektörü de sadece bu ay %15 yükseldi.

Bu hafta takip listemizden Amazon NASDAQ:AMZN %3, Palantir NASDAQ:PLTR %3 düştü, NASDAQ:ASML %6, Google NASDAQ:GOOGL %0,36 yükseldi, NASDAQ:META %5 düştü. Banka bilançoları Trump’ın kredi faizleri üzerine yaptığı açıklamalardan sonra iyi bilançolara rağmen yüz güldürmedi.

Bu hafta Salı NASDAQ:NFLX , NASDAQ:FAST bilanço açıklayacak, beklentiler olumlu.

Çin’de LSE:SSE Kompozit endeksi haftayı %0,94 düştü, Hong Kong HSI:HSI endeksi %2,34 yükseldi. Erken seçim hazırlığı yapan Japonya’da TVC:NI225 %3,84 yükselişle, Güney Kore’de KRX:KOSPI endeksi %5,21 yükselişle kapattı. G. Kore yükselişi göz dolduruyor, 4 haftada %25 yükseldi endeks.

Altının ons fiyatı OANDA:XAUUSD haftalık %1,88 yükselişle 4595 dolara geldi. Gram altın, %1,51 yükselişle 6395 TL. Onsta orta vade trend destek seviyesi 4285 dolar, bu seviye altında kalıcılık görmeden pozisyon değişikliğine gerek görmüyorum.

Gümüş haftalık %12 yükseldi, 90 dolarda. Alüminyum fiyatları Londra Metal Borsası’nda birim başına 3 bin 225 doları test ederek Nisan 2022 sonrası en yüksek seviyesini gördü. Yıla hızlı bir giriş yapan metal, 2026’nın ilk 15 gününde %6,4 değer kazandı. Bakırdaki güçlenmeyle eş zamanlı hareket eden alüminyum, geleneksel inşaat ve otomotiv sektörlerinin ötesinde yeşil enerji için de vazgeçilmez bir hammadde niteliğinde. Güneş panelleri, elektrikli araç bataryaları ve yapay zekâ odaklı veri merkezlerinden gelen yoğun talep artışı alıcılı seyri destekliyor.

Bitcoin BINANCE:BTCUSDT , haftalık %4,40 yükselişle 95.148 dolar. Etherium BINANCE:ETHUSDT %6 düşüşle 3324 dolar.

Endeks Yorumu

Endeksteki yönlü ivmeye gıda ve teknoloji sektörleri güçlü şekilde öncülük etti. Coca-Cola BIST:CCOLA hisselerindeki hareketle %9,86 değer kazanan gıda endeksi haftanın en iyi performansını sergiledi. Savunma tarafında Aselsan’ın BIST:ASELS pozitif katkısıyla teknoloji hisselerinde %8,72’lik bir artış izledik.

Öte yandan endeksin yılbaşından beri getirisi %12,15. Borsaya kote 621 şirketin sadece 121’i endeksten yüksek getiri sağlamış. Bist100 endeksi arasında bu getiriyi aşan firma sayısı yaklaşık 60. Yani toplam hissenin %20’si endekse eşlik ederken Bist100’ün yarıdan fazlası endeksi desteklemiş. Herkesin ralliden nasiplendiğini söylemek zor.

iShares Dünya etf’si haftalık %0,17 düşerken, gelişen piyasalar %1,28, Türkiye etf’si %3,36 yükseldi.

Teknik olarak baktığımızda sonunda güzel bir manzara var karşımızda. Kritik fibo seviyeleri rahat geçilmiş, hacim hafta başında 150 milyar TL ile başlamış ve kademeli olarak 195 milyar TL’ye kadar gelmiş, momentum açık yeşil ve ayrışma güçlü. 12750 seviyesinde fibo rahat geçilecek gibi duruyor. Olası çekilme bölgesi 12 bin. En büyük handikap yükselişe bankacılık endeksi eşlik etmiyor ve biliyoruz ki bankacılık yükselmeden ne yukarı ne aşağı hareketler kalıcı olabilir.

Yabancı takas oranı %37,15.

Türkiye'nin 5 yıllık CDS primi 223.

ABD 10 yıllıklar TVC:US10Y %4,22. Dolar endeksi TVC:DXY 99. TVC:VIX endeksi 16. TVC:MOVE endeksi 58.

Brent petrol TVC:UKOIL 64 dolar.

Baltık kuru yük INDEX:BDI endeksi 1567.

Dolar/TL FX:USDTRY 43,23. Euro/TL FX:EURTRY 50,18.

Bist100 F/K’mız 14,77.

Bist30 F/K’sı 13,41.

İyi haftalar.

Ralli Başladı Mı? 12 Ocak 2026Haftalık Performans

BİST 100 endeksi, rekorlarla geçen haftayı %6,11'lik yükselişle 12 bin 200 puandan tamamladı.

Aynı dönemde Borsa İstanbul teknoloji endeksi %16,33 yükselişle, sanayi endeksi %2,31 yükselişle, mali endeks %3,55 yükselişle ve ulaştırma endeksi %7,64 yükselişle tamamladı.

Bankacılık endeksi yatay seyretti.

Endeks dolar bazlı %5,87 yükselişle 282’ye geldi, 258 orta vade trend desteği.

Haberler

Küresel piyasalar, ABD Merkez Bankasının (Fed) faiz indirimlerine yönelik beklentilerin güçlü kalması, teknoloji ve yapay zekâ şirketlerine dair yüksek değerleme endişelerindeki azalma ve petrol fiyatlarındaki gerilemenin dünya genelinde enflasyonla mücadeleye destek vereceğine ilişkin beklentilerle pozitif seyrediyor.

Türkiye'de aralık ayında enflasyon %0,89 ile beklentilerin altında geldi. Enflasyon yıllık bazda ise %30,89 ile 49 ayın en düşük seviyesine geriledi. TCMB'nin faiz indirimlerine gideceğine ilişkin beklentilerin güçlenmesi de borsadaki rallide etkili oldu.

Bu hafta en fazla kazandıran yatırım fonu %50,57 yükselişle Pusula Portföy Üçüncü Hisse Senedi Serbest Fon (Hisse Senedi Yoğun Fon) oldu.

Avrupa’da savaş tamtamları eşliğinde geçen hafta alış ağırlıklı bir seyir izlendi. Bu hafta Stoxx 600 endeksi TVC:SXXP %2,27 yükselirken Almanya’da XETR:DAX %2,94 yükseldi, İspanya’da NASDAQ:IBEX %0,90 yükseldi, Fransa’da NASDAQ:CAC %2,04 yükseldi. İngiltere borsası ana endeksi FTSE 100 SPREADEX:FTSE %1,74 yükseldi.

Trump'ın senatörler ve siyasi temsilcilerle görüşmeleri sonrası gelecek yıl askerî bütçenin 1,5 trilyon dolar olması gerektiğine karar verdiğini duyurmasının ardından küresel savunma hisselerindeki yükselişler sürdü. Geçen hafta Güney Koreli Hanwha Aerospace %28,3, Alman Rheinmetall %18,6, İsveçli Saab %21,8, İngiliz Rolls-Royce %8,1, İtalyan Leonardo %14,2, ABD'li L3Harris Technologies %10,3, Lockheed Martin %9,2, İngiliz BAE Systems %17,1 ve Fransız Safran %3,3 kazandırdı.

ABD borsalarında Venezuela'ya yönelik müdahalesinin etkileri sınırlı kalırken, yapay zekayla bağlantılı şirketlere yönelik iyimserlikle pozitif bir seyir öne çıktı. Yeni haftada ise gözler ABD'de açıklanacak enflasyon verilerine çevrildi.

Haftayı ana endekslerden SP:SPX %1,57, NASDAQ:NDX %2,22 yükselişle, $NYSE %1,61, AMEX:DJIA %2,32 yükselişle kapattı. Çip üreticileri, savunma sektörü, consumer discretionary ve housing sektörleri ateşleyici oldu.

Bu hafta takip listemizden Amazon NASDAQ:AMZN %10, Palantir NASDAQ:PLTR %6, Google NASDAQ:GOOGL %4,38 yükseldi, Netflix NASDAQ:NFLX %1,68 düştü.

Meta’nın NASDAQ:META yapay zekâ kaynaklı enerji dar boğazını aşmak için nükleer enerji firmaları ile yaptığı anlaşma, Trump’ın savunma devi Raytheon’a verdiği ayar ve firmaların bireysel kullanıma uygun evleri satın almamalarına dair uyarısı piyasaya damga vurdu.

Bu hafta büyük bankalar Salı ve Çarşamba bilanço açıklayacak, beklentiler olumlu, bu hafta da yeşil bir kapanış bekliyorum.

Çin’de LSE:SSE Kompozit endeksi haftayı %3,82 yükseldi, Hong Kong HSI:HSI endeksi %0,41 düştü. Çin ile askeri/ticari gerginlik yaşayan Japonya’da TVC:NI225 %3,38 yükselişle, Güney Kore’de KRX:KOSPI endeksi %7,80 yükselişle kapattı. G. Kore yükselişi göz dolduruyor, keza Çin hisselerine dair reklam ve olumlu görüşler artmaya başladı.

Altının ons fiyatı OANDA:XAUUSD haftalık %4,16 yükselişle 4510 dolara geldi. Gram altın, %4,12 yükselişle 6240 TL. Onsta orta vade trend destek seviyesi 4225 dolar, bu seviye altında kalıcılık görmeden pozisyon değişikliğine gerek görmüyorum. Gümüş haftalık %10 yükseldi, 80 dolarda.

Bitcoin BINANCE:BTCUSDT , haftalık %0,1 düşüşle 90.587 dolar. Etherium BINANCE:ETHUSDT %1 düşüşle 3094 dolar. Bu hafta ABD bankalarının bilanço açıklarken kripto varlıklara dair olumlu açıklama yapmaları grafiklere can suyu verir.

Endeks Yorumu

Borsa İstanbul'da BİST 100 endeksi, yurt içinde makroekonomik verilerin olumlu sinyaller vermesi ve Türkiye'nin borçlanma maliyetlerindeki düşüşle yeni yılın ilk haftasına rekorlarla girdi. Borsa İstanbul’da gördüğümüz momentum, yabancı yatırımcıların tahvil ve hisse senedi tarafındaki artan iştahıyla destekleniyor.

iShares Dünya etf’si haftalık %1,62, gelişen piyasalar %1,60 yükseldi, Türkiye etf’si %6,61 yükseldi.

Teknik olarak baktığımızda sonunda güzel bir manzara var karşımızda. Kritik fibo seviyeleri, gün içi satış olsa da boğaların baskın geldiği ve tam gövdeli mumların görüldüğü son iki gün, ortalamanın üzerinde, hatta Cuma 223 milyar TL hacim (Bist100 hacmi 150 milyar, yani hacmin 1/3’ü yan tahtalardan geliyor), momentum yeşil sinyal üretmiş ve güçleniyor. Oldukça olumlu. Endekste trend dönüyor, her şey geride kaldı demek için erken ama şu arada bizi mutlu eden kısa yükselişlerden biri başladı gibi. En büyük handikap bankacılık endeksi eşlik etmiyor ve biliyoruz ki bankacılık yükselmeden ne yukarı ne aşağı hareketler kalıcı olabilir.

Yabancı takas oranı %36,26.

Türkiye'nin 5 yıllık CDS primi 205.

ABD 10 yıllıklar TVC:US10Y %4,17. Dolar endeksi TVC:DXY 99. TVC:VIX endeksi 14. TVC:MOVE endeksi 62.

Brent petrol TVC:UKOIL 63 dolar.

Baltık kuru yük INDEX:BDI endeksi 1688.

Dolar/TL FX:USDTRY 43,07. Euro/TL FX:EURTRY 50,12.

Bist100 F/K’mız 14,43.

Bist30 F/K’sı 12,87.

İyi haftalar.

Tam İyi Gidiyorduk ki- 5 Ocak 2026Haftalık Performans

Borsa İstanbul'da BIST 100 endeksi, haftayı %1,81 yükselişle 11.498 puanla tamamladı.

Aynı dönemde Borsa İstanbul teknoloji endeksi %1,11 artışla 28.403,73 puan ve sanayi endeksi %0,26 yükselişle, mali endeks %1,01 yükselişle ve hizmetler endeksi %0,06 yükselişle tamamladı.

Bankacılık endeksi %6,40 yükseldi.

Endeks dolar bazlı %1,53 yükselişle 267’e geldi, 253 orta vade trend desteği.

Haberler

ABD ordusu cumayı cumartesiye bağlayan gece düzenlediği özel bir operasyonla Venezuela cumhurbaşkanını ve eşini yargılamak üzere New York’a götürdü. Operasyonun hukuki yönü bir yana piyasalar için oynaklığa sebep olacağını düşünüyorum. Şu anlık algı oldu bitti gibi gelse de yapılacak açıklamalar takip edilmeli.

Piyasalarda işlem hacimleri yılbaşı tatili nedeniyle zayıf seyrini sürdürdü. Yeni haftada ABD borsalarında istihdam verileri öne çıkarken Borsa İstanbul’da gözler enflasyon verisinde olacak.

Avrupa’da Noel tatili sebebiyle borsalarda geçen hafta düşük işlem hacmi görülürken alış ağırlıklı bir seyir izlendi. Bu hafta Stoxx 600 endeksi TVC:SXXP %1,26 yükselirken Almanya’da XETR:DAX %0,82 yükseldi, İspanya’da NASDAQ:IBEX %1,86 yükseldi, Fransa’da NASDAQ:CAC %1,13 düştü. İngiltere borsası ana endeksi FTSE 100 SPREADEX:FTSE %0,82 düştü.

Haftayı ana endekslerden SP:SPX %1,03, NASDAQ:NDX %1,71 düşüşle, $NYSE 0,06, AMEX:DJIA %0,67 düşüşle kapattı.

Bu hafta takip listemizden Palantir NASDAQ:PLTR %11 düştü, Google NASDAQ:GOOGL %0,11 yükseldi, NASDAQ:NFLX %4 düştü.

Çin’de LSE:SSE Kompozit endeksi haftayı %0,13 yükseldi, Hong Kong HSI:HSI endeksi %2,01 yükseldi. Çin ile askeri/ticari gerginlik yaşayan Japonya’da TVC:NI225 %0,74 düşüşle, Güney Kore’de KRX:KOSPI endeksi %6,80 yükselişle kapattı. Asya Pasifik’teki artan gerginlik 2026’nın ilk günlerinde de takip edilecek.

Altının ons fiyatı OANDA:XAUUSD haftalık %4,46 düşüşle 4330 dolara geldi. Gram altın, %4,09 düşüşle 5993 TL. Onsta orta vade trend destek seviyesi 4179 dolar, bu seviye altında kalıcılık görmeden pozisyon değişikliğine gerek görmüyorum. Gümüş haftalık %8 düştü, 73 dolarda. Çin’deki üretim kısıtlamasının ardından alüminyum , arz endişeleri nedeniyle 2022'den bu yana ilk kez 3 bin dolara ulaştı. Bakır , 2025 yılında kaydettiği %41,9’luk ralliyle 2009 krizinden bu yana en sert yükselişine imza attı. Fed’in faiz indirim döngüsü ve zayıf dolar zemini hazırlasa da asıl ivme Trump’ın ithalat tarifeleri ve Grasberg madenindeki arz kesintisi gibi şoklarla geldi.

Bitcoin BINANCE:BTCUSDT , haftalık %3,82 yükselişle 91.295 dolar. Etherium BINANCE:ETHUSDT %6,14 yükselişle 3135 dolar ve Dogecoin BINANCE:DOGEUSDT %22 yükselişle 0,15 dolara geldi.

Endeks Yorumu

Endeks tatil sebebiyle hacimsiz bir seyir izlerken cuma günü ayrıştı: Borsa İstanbul cuma güne %0,31 artışla 11.296,52 puandan başladıktan sonra gün içinde alıcılı bir seyir izledi. Bankacılık endeksi %4,26, holding endeksi %2,11 değer kazandı. Sektör endeksleri arasında en fazla kazandıran bankacılık oldu. Gösterge faizin %36 seviyelerine (Aralık 2023’den beri en düşük) gerilemesi bankacılık hisselerini yukarı taşırken vergi artışlarının enflasyonun altında tutulması piyasa dostu bir adım olarak görüldü.

İsrail, İran’a yönelik saldırıya başladığında İsrail borsası yatayken Borsa İstanbul %4,5 düşmüştü. Gazze savaşı başladığında yine %5,52 düşmüş, gün içinde devre kesmişti. Şansımıza Trump operasyonu Cuma gecesi başlattı. Ancak küresel kötü haberlere sert tepki veren kırılgan bir endeksimiz var uzun zamandır. Dolayısıyla Venezuela harekâtından da kötü etkileneceğimizi düşünüyorum . Kalıcı bir düşüş olmasa da sabah sert hareketlere hazır olmak lazım.

iShares Dünya etf’si haftalık %0,69 düşerken, gelişen piyasalar %2,63 yükseldi, Türkiye etf’si %0,46 yükseldi.

Teknik olarak baktığımızda geçen haftaki görüşüm geçerli: Endeksin 50-100 günlük ortalamalardan koptuğunu, kritik fibo seviyesi olan 11 bin 217’nin üzerine geçtiğini görüyoruz. Oldukça olumlu. Ancak bu yükselişe ortalama bir hacim eşlik ediyor. Öyle ki hacim bir süredir 20 günlük ortalamanın bir gün hariç üzerine çıkmamış. Grafikte olumlu belki tek nokta momentumun açık yeşil ile ayrışmaya başlaması demiştim, bu hafta yatay geçti. Venezuela etkisi geçerse yoluna devam edebilir ve 11 bin 600 üzeri hacimli kapanışlar gelirse pozisyon alınmaya başlanabilir.

Yabancı takas oranı %36,28.

Türkiye'nin 5 yıllık CDS primi 204.

ABD 10 yıllıklar TVC:US10Y %4,19. Dolar endeksi TVC:DXY 98. TVC:VIX endeksi 15. TVC:MOVE endeksi 62.

Brent petrol TVC:UKOIL 61 dolar. Venezuela operasyonu ardından gözlerin çevrildiği OPEC+, küresel ekonomik görünümün istikrarlı seyretmesi için 2026 yılının ilk çeyreğinde petrol üretimini sabit tutma kararını teyit etti.

Baltık kuru yük INDEX:BDI endeksi 1872.

Dolar/TL FX:USDTRY 43. Euro/TL FX:EURTRY 50,44. Sessizce gidiyorlar.

Bist100 F/K’mız 13,07.

Bist30 F/K’sı 12,02.

İyi haftalar.

2025'e Buruk Veda- 29 Aralık 2025Haftalık Performans

Borsa İstanbul'da BIST 100 endeksi, haftayı %0,42 değer kaybederek 11.294,37 puanla tamamladı.

Aynı dönemde Borsa İstanbul teknoloji endeksi %5,23 artışla 28.403,73 puan ve sanayi endeksi %0,06 yükselişle 14.192,74 puan olurken, mali endeks %0,84 düşüşle 16.594,04 puan ve hizmetler endeksi %1,67 düşüşle 10.658,48 puan oldu.

Bankacılık endeksi %3,19 düştü.

Endeks dolar bazlı %0,72 düşüşle yükselişle 263’e geldi, 253 orta vade trend desteği.

Haberler

Noel tatili sebebiyle düşük hacimli geçen haftadan sonra bu hafta da yeni yıl tatili sebebiyle işlem günü az. Dünya genelinde farklı uygulamalar olsa da Çarşamba-Perşembe genelde küresel tatil, Asya tarafı cuma da tatil yapıyor. Hafta boyu piyasalarda sert hareket beklenmiyor.

Avrupa’da Noel tatili sebebiyle borsalarda geçen hafta düşük işlem hacmi görülürken, borsalarda geçen hafta satış ağırlıklı bir seyir izlendi. Bu hafta Stoxx 600 endeksi TVC:SXXP %0,21 yükselirken Almanya’da XETR:DAX %0,21 yükseldi, İspanya’da NASDAQ:IBEX %0,02 yükseldi, Fransa’da NASDAQ:CAC %0,59 düştü. İngiltere borsası ana endeksi FTSE 100 SPREADEX:FTSE %0,27 düştü.

ABD’de bu hafta yatırımcıları yılbaşı tatilinin etkisiyle sakin bir veri akışı beklerken, Fed'in son toplantısına yönelik toplantı tutanakları takip edilecek.

Haftayı ana endekslerden SP:SPX %1,40, NASDAQ:NDX %1,18 yükselişle, $NYSE 1,47, AMEX:DJIA %1,20 yükselişle kapattı.

Bu hafta takip listemizden Palantir NASDAQ:PLTR %2,41 düştü, Google NASDAQ:GOOGL %2 yükseldi, VANTAGE:NVIDIA %5 yükseldi.

Çin’de LSE:SSE Kompozit endeksi haftayı %1,88 yükseldi, Hong Kong HSI:HSI endeksi %0,50 yükseldi. Çin ile askeri/ticari gerginlik yaşayan Japonya’da TVC:NI225 %0,55 yükselişle, Güney Kore’de KRX:KOSPI endeksi %4,77 yükselişle kapattı. Asya Pasifik’teki artan gerginlik 2026’nın ilk günlerinde de takip edilecek.

Altın ve gümüş artan jeopolitik gerilimler ve zayıflayan dolarla beraber rekor seviyelere yükseldi. Spot altın 4 bin 540 doların üzerine çıkarken, gümüş Cuma günü %10 artışla 77 doları aştı. Öte yandan bakır fiyatları Şanghay'da rekor seviyeye çıkarken New York'ta da yükselerek yıllık artış serisini sürdürdü.

Altının ons fiyatı OANDA:XAUUSD haftalık %4,47 yükselişle 4532 dolara geldi. Gram altın, %4,18 yükselişle 6245 TL. Onsta orta vade trend destek seviyesi 4170 dolar, bu seviye altında kalıcılık görmeden pozisyon değişikliğine gerek görmüyorum. Gümüş haftalık %18 yükseldi, ilk defa ons başına 79 doların üzerine çıkarak rekor kırdı.

Bitcoin BINANCE:BTCUSDT , haftalık %1 düşüşle 87.904 dolar. Etherium BINANCE:ETHUSDT %2 düşüşle 2948 dolar ve Dogecoin BINANCE:DOGEUSDT %6 düşüşle 0,12 dolara geldi.

Endeks Yorumu

2025 yılı, Türkiye ekonomisinin dengeleme sancılarıyla uğraştığı, yapılması gerekenle yapılabilecekler arasında kalındığı bir yıl oldu. Yılın ilk çeyreğinde artan enflasyonist baskılar ve Mart ayında Ekrem İmamoğlu’nun tutuklanması sonrası yaşanan piyasa şoku ve devamından gelen siyasi belirsizliklerin tetiklediği finansal türbülans, yetmezmiş gibi Trump’ın tarife bombası sonrası satış yiyen küresel piyasalar, ekonomi yönetiminin mecburi ve olağanüstü faiz artışları ile ilerlediği patikadan sapma yaşayan TCMB ve geciken faiz indirim süreci, yıla damga vuran olaylardı.

Sonuç olarak faizler yeterince inmedi, rezervler yeterince dolmadı, endeks beklentileri tam olarak karşılanmadığından şirketlerin finansala ulaşma süresi arttı, bilançolarda beklenen iyileşme gerçekleşmedi, yatırımcı güveni geri gelmedi ve Borsa İstanbul için kötü bir yıl oldu.

Elbette Aselsan gibi güzide örnekler vardı, rekor üstüne rekor kıran fonlar peyda oldu ve yatırımcılarını memnun etti ancak endeks geneline yayılan, sağlıklı ve kalıcı bir yükseliş göremedik.

iShares Dünya etf’si haftalık %1,42, gelişen piyasalar %2,01 yükselirken Türkiye etf’si %0,29 düştü. İnanılmaz bir ters korelasyon var son dönemde.

Teknik olarak baktığımızda geçen haftaki görüşüm geçerli: Endeksin 50-100 günlük ortalamalardan koptuğunu, kritik fibo seviyesi olan 11 bin 217’nin üzerine geçtiğini görüyoruz. Oldukça olumlu. Ancak bu yükselişe sürekli bir düşen hacim eşlik ediyor. Öyle ki hacim bir süredir 20 günlük ortalamanın bir gün hariç üzerine çıkmamış. Grafikte olumlu belki tek nokta momentumun açık yeşil ile ayrışmaya başlaması demiştim, bu hafta o da düştü. Yatay bir kapanış bekliyorum bu hafta.

Yabancı takas oranı %35,83.

Türkiye'nin 5 yıllık CDS primi 205.

ABD 10 yıllıklar TVC:US10Y %4,13. Dolar endeksi TVC:DXY 98. TVC:VIX endeksi 13. TVC:MOVE endeksi 58. İyi düştü.

Brent petrol TVC:UKOIL 60 dolar.

Baltık kuru yük INDEX:BDI endeksi 1877. İki haftada iyi düştü.

Dolar/TL FX:USDTRY 42,90. Euro/TL FX:EURTRY 50,50. Sessizce gidiyor.

Bist100 F/K’mız 13.

Bist30 F/K’sı 12,05.

İyi haftalar.

Savaş Tamtamları Gölgesinde Kapanış- 22 Aralık 2025Haftalık Performans

Borsa İstanbul’da BIST 100 endeksi, haftayı %0,27 yükselişle 11.341 puandan kapattı.

Aynı dönemde Borsa İstanbul teknoloji endeksi %2,37 yükselişle, gyo endeksi %2,97 yükselişle, hizmetler endeksi %0,11 düşüşle ve madencilik endeksi %8,07 yükselişle tamamladı.

Bankacılık endeksi %1,71 yükseldi.

Endeks dolar bazlı %0,03 yükselişle 265’e geldi, 252 orta vade trend desteği.

Haberler

Küresel piyasalar yılı haftaya ABD’den gelecek büyüme verileri, bir türlü gelmeyen Noel rallisi beklentileri, Asya-Pasifik ve Güney Amerika’da artan jeopolitik risklerle kapatıyor.

Avrupa’da bu hafta Stoxx 600 endeksi TVC:SXXP %1,60 yükselirken Almanya’da XETR:DAX %0,42 yükseldi, İspanya’da NASDAQ:IBEX %1,87, Fransa’da NASDAQ:CAC %1,03 yükseldi. İngiltere borsası ana endeksi FTSE 100 SPREADEX:FTSE %2,57 yükseldi. Avrupa Merkez Bankası, politika faizini beklentilere paralel şekilde sabit bırakırken İngiltere MB 25 bp indirdi.

ABD’de salı günü açıklanacak ABD üçüncü çeyrek öncü GSYH verisi ile birlikte yatırımcılar Fed’in faiz patikasına dair sinyalleri izleyecek.

Cuma günü kasım enflasyonu %2,7 açıklanarak %3,1 beklentisinin altında gerçekleşti. Endeksleri hafta boyu ateşleyen yegâne etken buydu. Diğer günler ise Venezuela ile artan gerilim, ABD’nin Porto Riko’ya F-35 II’leri konuşlandırması olası bir harekata dahil ipuçları veriyor. Endeksler üzerinde bu haber akışı ise kötü etki yapıyor.

ABD’de haftayı ana endekslerden SP:SPX %0,10, NASDAQ:NDX %0,59 yükselişle, $NYSE 0,37, AMEX:DJIA %0,67 düşüşle kapattı.

Bu hafta takip listemizden Palantir NASDAQ:PLTR %5 yükseldi, Google NASDAQ:GOOGL %0,6 düştü, Robin NASDAQ:HOOD %2 yükseldi, Rubrik NYSE:RBRK %5 düştü.

Çin’de LSE:SSE Kompozit endeksi haftayı %0,303 yükseldi, Hong Kong HSI:HSI endeksi %1,10 düşüşle kapattı. Çin ile askeri/ticari gerginlik yaşayan Japonya’da TVC:NI225 %1,10 düşüşle, Güney Kore’de KRX:KOSPI endeksi %3,40 düşüşle kapattı. Japonya Merkez Bankası (BoJ), 19 Aralık'ta politika faizini 25 baz puan artırarak %0,75'e yükseltti. Bu oran, yaklaşık 30 yılın en yüksek seviyesi olarak tarihe geçti.

Altının ons fiyatı OANDA:XAUUSD haftalık %0,84 yükselişle 4338 dolara geldi. Gram altın, %1,03 yükselişle 5967 TL. Onsta orta vade trend destek seviyesi 4146 dolar, bu seviye altında kalıcılık görmeden pozisyon değişikliğine gerek görmüyorum. Gümüş , %8 yükseldi, ilk defa ons başına 67 doların üzerine çıkarak rekor kırdı.

Bitcoin BINANCE:BTCUSDT , haftalık %1 yükselişle 88.587 dolar. Etherium BINANCE:ETHUSDT %1,92 düşüşle 2997 dolar ve Dogecoin BINANCE:DOGEUSDT %1,5 düşüşle 0,13 dolara geldi. Kötü bir yıl kapanışı görüyoruz. Tarihsel olarak baktığımızda BoJ'un son üç faiz artırımında Bitcoin sırasıyla %23, %25 ve %31 düşmüştü. Piyasa bu sefer fiyatlamayı erkene çekti.

Fed , 2023'te yayınladığı ve bankaların kripto faaliyetlerini kısıtlayan rehberi kaldırdı . Artık hem sigortalı hem de sigortasız eyalet bankaları, denetim altında dijital varlık faaliyetlerinde bulunabilecek.

Endeks Yorumu

Endeks 11 bin seviyesinin üzerinde kapanışlara başladı ve yerini sağlamlaştırıyor. Genel yayılan bir çıkış olmasa da 11 bin yıl başından beri psikolojik bir direnç olmuştu. TCMB kararı maalesef endekse kalıcı bir yükseliş getirmedi ancak haftayı yeşil kapatmamızı sağladı.

iShares Dünya etf’si haftalık %0,49, gelişen piyasalar %0,96 düşerken Türkiye etf’si %0,11 yükseldi.

Bu hafta Reuters’te gelişen piyasaların oldukça çalkantılı 2025 yılından iyi kazançlarla ayrıldığı ve 2026’da güvenli liman olarak değerlendirilebileceklerine dair haber çıktı. Nijerya, Gana, Mısır gibi ülkeler yanı sıra Türkiye’nin ortodoks politikalar dönmesinin bu sürece katkı sağlayabileceği vurgulandı. Hakkımızda uzun zamandır çıkan iyi bir haber ve olası bir fon akışı tüm yatırımcıları rahatlatır.

Teknik olarak baktığımızda geçen haftaki görüşüm geçerli: Endeksin 50-100 günlük ortalamalardan koptuğunu, kritik fibo seviyesi olan 11 bin 217’nin üzerine geçtiğini görüyoruz. Oldukça olumlu. Ancak bu yükselişe sürekli bir düşen hacim eşlik ediyor. Öyle ki hacim bir süredir 20 günlük ortalamanın dahi üzerine çıkamıyor. Grafikte olumlu bir nokta da momentumun açık yeşil ile ayrışmaya başlaması. Ana endekslerin ve hisselerin eşlik ettiği bir yükseliş görmek daha sağlıklı olacak.

Yabancı takas oranı %36,09.

Türkiye'nin 5 yıllık CDS primi 207.

ABD 10 yıllıklar TVC:US10Y %4,14. Dolar endeksi TVC:DXY 99. TVC:VIX endeksi 15. TVC:MOVE endeksi 59. İyi düştü.

Brent petrol TVC:UKOIL 60 dolar.

Baltık kuru yük INDEX:BDI endeksi 2023. İyi düştü.

Dolar/TL FX:USDTRY 42,74. Euro/TL FX:EURTRY 50,09.

Bist100 F/K’mız 12,94.

Bist30 F/K’sı 11,87.

İyi haftalar.

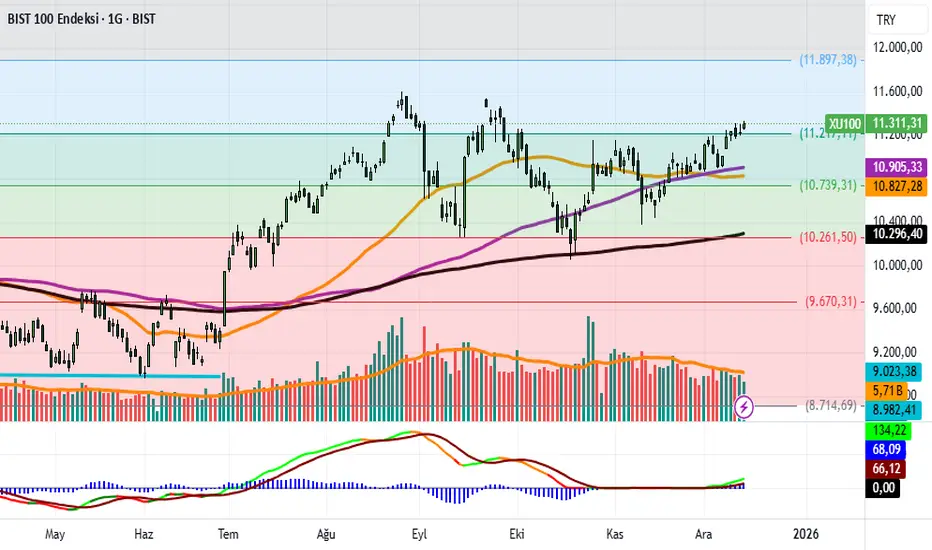

Faiz İndirimleri Kesmedi- 15 Aralık 2025Haftalık Performans

Borsa İstanbul’da BIST 100 endeksi, haftayı %2,76 yükselişle 11.311 puandan kapattı.

Aynı dönemde Borsa İstanbul teknoloji endeksi %6,38 yükselişle, gyo endeksi %1,18 yükselişle, hizmetler endeksi %3,64 yükselişle ve madencilik endeksi %2,06 düşüşle tamamladı.

Bankacılık endeksi %0,80 yükseldi.

Endeks dolar bazlı %2,32 yükselişle 264’e geldi, 259 orta vade trend desteği.

Haberler

Küresel piyasalarda geçen hafta ABD Merkez Bankasının 25 baz puanlık faiz indirimine gitmesine karşın yarı iletken hisselerindeki satış baskısının etkisiyle karışık bir seyir öne çıkarken, gözler gelecek hafta Japonya, İngiltere ve Euro Bölgesi'ndeki para politikası kararları ile ABD'de açıklanacak enflasyon ve tarım dışı istihdam verilerine çevrildi.

Türkiye Cumhuriyet Merkez Bankası politika faizini 150 bp indirerek yüzde 38 seviyesine indirdi.

Avrupa’da bu hafta Stoxx 600 endeksi TVC:SXXP %0,09 düşerken Almanya’da XETR:DAX %0,66 yükseldi, İspanya’da NASDAQ:IBEX %0,99, Fransa’da NASDAQ:CAC %0,57 düştü. İngiltere borsası ana endeksi FTSE 100 SPREADEX:FTSE %0,19 düştü.

ABD’de Trump, Cuma günü Wall Street Journal'a verdiği röportajda, birçok kişinin başkanlık için en güçlü adayı olarak gördüğü Hassett'e rakip olacak adaylar listesinde Warsh'ın yükseldiğini ifade etti.

Fed 2025'in son toplantısında politika faizi aralığını 25 baz puan indirimle %3,50-3,75 aralığına çekti. Oracle'ın beklentilerin altında açıkladığı gelirler AI balonu var mı tartışmalarını artırırken, teknoloji hisselerinde sektöre yayılan bir satış baskısı oluştu. Artık öyle bir hale geldik ki herhangi bir AI ya da hyperscale hissesi kötü bilanço açıkladığı an satışlar tüm endekslere yayılıyor.

Perşembe piyasalar kapandıktan sonra bilançosunu açıklayan Broadcom'un hisseleri de şirketin beklentilerden iyi kâr ve gelir bildirmesine rağmen haftanın son işlem gününde %11,5 değer kaybetti. Cuma günü Nvidia'nın hisselerinde yüzde 3,3, Amazon'un hisselerinde yüzde 1,8, Meta'nın hisselerinde yüzde 1,3 ve Alphabet ile Microsoft'un hisselerinde yüzde 1 düşüş oldu. Oracle ve Broadcom kaynaklı finansal endişeler sebebiyle endeksler bu indirimden faydalanamadı.

ABD’de haftayı ana endekslerden SP:SPX %0,63, NASDAQ:NDX %1,93 düşüşle, AMEX:DJIA %1,05 yükselişle kapattı. ABD tarafında ağırlık azaltmıyor ya da arttırmıyorum. Yükselişin devam edeceğini ama bu tip çekilme, düzeltmelerin normal olduğunu ancak bu gidişle 2026’da çok oynak bir piyasa göreceğimizi düşünüyorum.

Bu hafta takip listemizden Palantir NASDAQ:PLTR %1, Google NASDAQ:GOOGL %4, Robin NASDAQ:HOOD %9, Rubrik NYSE:RBRK %6 düştü. Haftaya bilançolar devam ediyor.

Çin’de LSE:SSE Kompozit endeksi haftayı %0,34 düşüşle, Hong Kong HSI:HSI endeksi %0,23 yükselişle kapattı. Çin ile askeri/ticari gerginlik yaşayan Japonya’da TVC:NI225 %0,37 yükselişle, Güney Kore’de KRX:KOSPI endeksi %1,32 yükselişle kapattı. Asya-Pasifik’te ABD-Çin gerginliği ve ABD-Japonya flörtü sonuç veriyor.

Altının ons fiyatı OANDA:XAUUSD haftalık %2,52 yükselişle 4302 dolara geldi. Gram altın, %2,67 yükselişle 5902 TL. 7 haftanın zirvesi. Onsta orta vade trend destek seviyesi 4114 dolar, bu seviye altında kalıcılık görmeden pozisyon değişikliğine gerek görmüyorum. Gümüş , ilk defa ons başına 64 doların üzerine çıkarak rekor kırdı.

Bitcoin BINANCE:BTCUSDT , haftalık %1 düşüşle 89.281 dolar. Etherium BINANCE:ETHUSDT %1,30 yükselişle 3095 dolar ve Dogecoin BINANCE:DOGEUSDT %1 düşüşle 0,14 dolara geldi. Kötü bir yıl kapanışı görüyoruz.

Endeks Yorumu

Endeks 11 bin seviyesinin üzerinde kapanışlara başladı ve yerini sağlamlaştırıyor. Genel yayılan bir çıkış olmasa da 11 bin yıl başından beri psikolojik bir direnç olmuştu. TCMB kararı maalesef endekse kalıcı bir yükseliş getirmedi ancak haftayı yeşil kapatmamızı sağladı. İlginç olan bankalardan destek gelmemesiydi.

iShares Dünya etf’si haftalık %0,26, gelişen piyasalar %0,90 düşerken Türkiye etf’si %2,90 yükseldi. Yine Mersin’e tersine durumu söz konusu.

Teknik olarak baktığımızda endeksin 50-100 günlük ortalamalardan koptuğunu, kritik fibo seviyesi olan 11 bin 217’nin de üzerine geçtiğini görüyoruz. Oldukça olumlu. Ancak bu yükselişe sürekli bir düşen hacim eşlik ediyor. Öyle ki hacim bir süredir 20 günlük ortalamanın dahi üzerine çıkamıyor. Grafikte olumlu bir nokta da momentumun açık yeşil ile ayrışmaya başlaması. Ana endekslerin ve hisselerin eşlik ettiği bir yükseliş görmek temennisiyle.

Yabancı takas oranı %36,21.

Türkiye'nin 5 yıllık CDS primi 220.

ABD 10 yıllıklar TVC:US10Y %4,18. Dolar endeksi TVC:DXY 98. TVC:VIX endeksi 15. TVC:MOVE endeksi 69.

Brent petrol TVC:UKOIL 61 dolar.

Baltık kuru yük INDEX:BDI endeksi 2205.

Dolar/TL FX:USDTRY 42,67. Euro/TL FX:EURTRY 50,14.

Bist100 F/K’mız 12,94.

Bist30 F/K’sı 11,87.

İyi haftalar.

FED ve TCMB Haftası- 8 Aralık 2025Haftalık Performans

Borsa İstanbul’da BIST 100 endeksi, haftayı %1 yükselişle 11.007 puandan kapattı.

Aynı dönemde Borsa İstanbul teknoloji endeksi %3,10 yükselişle, gyo endeksi %2,14 yükselişle, hizmetler endeksi %0,70 yükselişle ve madencilik endeksi %11,30 yükselişle tamamladı.

Bankacılık endeksi %3 yükseldi.

Endeks dolar bazlı %0,94 yükselişle 259’a geldi, bu bölge orta vade trend desteği.

Haberler

TÜİK'in açıkladığı verilere göre, tüketici fiyat endeksi (TÜFE) Kasım'da Ekim ayına göre yüzde 0,87 yükseliş kaydetti. TÜFE'de yıllık artış yüzde 32,87'den Kasım'da yüzde 31,07'ye indi.

Avrupa’da bu hafta Stoxx 600 endeksi TVC:SXXP %0,41 yükselirken Almanya’da XETR:DAX %0,80 yükseldi, İspanya’da NASDAQ:IBEX %1,94, Fransa’da SPREADEX:CAC %0,10 düştü. İngiltere borsası ana endeksi FTSE 100 SPREADEX:FTSE %0,55 düştü.

ABD’de tüketici güven endeksi Aralık'ta geçen aya göre 2,3 puan artarak 53,3'e yükseldi.Tüketici güveni en son Temmuz ayında yükselmişti. Ayrıca çekirdek PCE Eylül'de aylık yüzde 0,2 arttı. Yıllık artış ise yüzde 2,8 olarak kaydedildi. Bu olumlu veriler ışığında FED’in faiz indirimi kesinleşti denebilir.

ABD’de haftayı ana endekslerden SP:SPX %0,31, NASDAQ:NDX %1,01, AMEX:DJIA %0,50 yükselişle kapattı.

Bu hafta takip listemizden Palantir NASDAQ:PLTR %8, Google NASDAQ:GOOGL %1, Robin NASDAQ:HOOD %3 yükseldi, Rubrik NYSE:RBRK %25 yükseldi. Haftaya bilançolar devam ediyor.

Çin’de LSE:SSE Kompozit endeksi haftayı %0,37 yükselişle, Hong Kong HSI:HSI endeksi %0,87 yükselişle kapattı. Çin ile askeri/ticari gerginlik yaşayan Japonya’da TVC:NI225 %0,37 yükselişle, Güney Kore’de KRX:KOSPI endeksi %5,20 yükselişle kapattı. Çin'de emlak sektörüne dair çekinceler devam ediyor.

Altının ons fiyatı OANDA:XAUUSD haftalık %0,79 düşüşle 4197 dolara geldi. Gram altın, %0,39 düşüşle 5765 TL. Onsta orta vade trend destek seviyesi 4075 dolar, bu seviye altında kalıcılık görmeden pozisyon değişikliğine gerek görmüyorum. Gümüşteki yükseliş devam ediyor, bu hafta %4’e yakın primliydi.

Bitcoin BINANCE:BTCUSDT , haftalık %2 düşüşle 89.250 dolar. Etherium BINANCE:ETHUSDT %1 yükselişle 3012 dolar ve Dogecoin BINANCE:DOGEUSDT %6 düşüşle 0,14 dolara geldi. Dönüş emareleri var ve bu seviyelerden potansiyel %35 getiri sağlayabilir ancak dikkatli olmak lazım.

Endeks Yorumu

Endeks, daha önce denediği 11 bin seviyesinin hemen üzerinde kapattı haftayı. İyi gelen ama tepki çeken enflasyon verisi de para etmedi. Endeks 3 günü düşüşle, son günü tepki ile tamamladı.

iShares Dünya etf’si haftalık %0,50, gelişen piyasalar %0,77 yükselirken Türkiye etf’si %1 yükseldi.

Teknik olarak baktığımızda endeksin 50-100 günlük ortalamanın hemen üzerinde seyrettiğini görüyoruz. 11 bin üzerinde en az 3 hacimli kapanış görmeden tehlike geçmiş sayılmaz. Önemli bir geliş olmadıkça endekste iki yönlü sert bir hareket beklemiyorum. Endeks için söylenecek pek bir şey yok. Hacim 20 günlük ortalamanın altında ve momentum yatay, ölü gibi.

Yabancı takas oranı %36,11.

Türkiye'nin 5 yıllık CDS primi 233.

ABD 10 yıllıklar TVC:US10Y %4,13. Dolar endeksi TVC:DXY 99. TVC:VIX endeksi 15. TVC:MOVE endeksi 67.

Brent petrol TVC:UKOIL 64 dolar.

Baltık kuru yük INDEX:BDI endeksi 2727.

Dolar/TL FX:USDTRY 42,46. Euro/TL FX:EURTRY 49,51.

Bist100 F/K’mız 12,65.

Bist30 F/K’sı 11,55.

İyi haftalar.

Küresel Coşku, Borsa İstanbul Hariç- 30 Kasım 2025Haftalık Performans

Borsa İstanbul’da BIST 100 endeksi, haftayı %0,22 düşüşle 10.898,70 puandan kapattı.

Aynı dönemde Borsa İstanbul teknoloji endeksi %2,18 düşüşle, gyo endeksi %5,77 düşüşle, hizmetler endeksi %2,38 düşüşle ve madencilik endeksi %9,77 düşüşle tamamladı.

Bankacılık endeksi %5,54 yükseldi.

Endeks dolar bazlı %0,31 düşerek 257’ye geldi, bu bölge orta vade trend desteği.

Haberler

Küresel piyasalarda hafta boyunca Fed'in aralıkta faiz indireceğine yönelik artan beklentiler (Polymarket’ta %83) ile Rusya-Ukrayna barış sürecine ilişkin olumlu gelişmelerin pozitif etkileri hissedilirken, cuma günü Asya tarafında Japonya'da makroekonomik verilerden alınan sinyaller ve Çin'de emlak sektöründeki sıkıntıların derinleşmesi risk iştahını sınırladı.

Avrupa’da bu hafta Stoxx 600 endeksi TVC:SXXP %2,55 yükselirken Almanya’da XETR:DAX %3,26 yükseldi, İspanya’da NASDAQ:IBEX %3,47, hükümet krizi yaşayan Fransa’da SPREADEX:CAC %1,75 yükseldi. İngiltere borsası ana endeksi FTSE 100 SPREADEX:FTSE %1,90 yükseldi.

ABD’de Fed Başkanı Powell'ın "George Shultz ve Ekonomi Politikasına Katkıları" başlıklı panelde yapacağı açıklamalar ile ABD'deki önemli makroekonomik veriler takip edilecek. Perşembenin tatil, cumanın yarım gün olduğu piyasalarda teknoloji ve yapay zekâ hisselerinde görülen aşırı değerlenme endişelerinin yarattığı satış baskısı da yerini yükselişlere bırakırken , küresel hisse senedi piyasaları kasımdaki kayıplarını telafi etmeye yaklaştı.

Goldman'ın tahminlerine göre, geçen ay S&P 500'den yaklaşık 16 milyar dolarlık çıkış gerçekleşti ve bu satışlar endeksteki sebep oldu. Riskin azalmasıyla, bankanın Aralık ayına yönelik baz senaryosu yaklaşık 4,7 milyar dolarlık net alıma işaret ediyor.

ABD’de haftayı ana endekslerden SP:SPX %3,73, NASDAQ:NDX %4,93, TVC:NYA %3,06, AMEX:DJIA %3,18 yükselişle kapattı.

Bu hafta takip listemizden Palantir NASDAQ:PLTR %9, Google NASDAQ:GOOGL %7, Robin NASDAQ:HOOD %20 yükseldi, Amazon NASDAQ:AMZN %6, NASDAQ:MSFT Microsoft %5 yükseldi. Haftaya bilançolar devam ediyor.

Çin’de LSE:SSE Kompozit endeksi haftayı %1,40 yükselişle, Hong Kong HSI:HSI endeksi %2,53 yükselişle kapattı. Çin ile askeri/ticari gerginlik yaşayan Japonya’da TVC:NI225 %1,90 yükselişle, Güney Kore’de KRX:KOSPI endeksi %3,95 yükselişle kapattı. Çin'de sanayi şirketlerinin kârının ekimde yıllık bazda %5,5 azalması ülke ekonomisine ilişkin endişelerin devam ettiğini ortaya koydu. Fed'in faiz indirimlerine yönelik iyimserliğin tekrar artmasıyla Asya borsalarında da geçen hafta pozitif bir seyir hâkim oldu.

Altının ons fiyatı OANDA:XAUUSD haftalık %4,05 yükselişle 4230 dolara geldi. Gram altın, %3,92 yükselişle 5765 TL. Onsta orta vade trend destek seviyesi 4030 dolar, bu seviye altında kalıcılık görmeden pozisyon değişikliğine gerek görmüyorum. Fed'e ilişkin gevşeme tahminleri altının ons fiyatını destekledi. Gümüşün onsu haftayı %13,6 artışla 56,73 dolardan kapattı.

Bitcoin BINANCE:BTCUSDT , haftalık %7 yükselişle 90.713 dolar. Etherium BINANCE:ETHUSDT %8 yükselişle 3002 dolar ve Dogecoin BINANCE:DOGEUSDT %6 yükselişle 0,15 dolara geldi. Dönüş emareleri var ve bu seviyelerden potansiyel %40 getiri sağlayabilir ancak dikkatli olmak lazım.

Endeks Yorumu

Endeks, daha önce denediği 11 bin seviyelerinden yine satışlarla karşılaştı. Piyasa değeri küçük şirketlerden büyük şirketlere doğru geçiş dönemini izliyoruz. BIST-TUM’den BIST-100 hisselerinin çıkarılmasıyla oluşturulan BIST-TUMY endeksi haftalık bazda %3,56 değer kaybederek endeksten negatif ayrıştı.

iShares Dünya etf’si haftalık %3,62, gelişen piyasalar %2,30 yükselirken Türkiye etf’si %0,83 düştü.

Teknik olarak baktığımızda endeksin 50-100 günlük ortalamanın hemen üzerinde seyrettiğini ve haftanın 2 günü 100 günlük, 2 günü 50 günlük ortalamaya temas ettiğini görüyoruz. 11 bin üzerinde en az 3 hacimli kapanış görmeden tehlike geçmiş sayılmaz. Olumlu gelebilecek enflasyon verisi dışında endeksi yukarı sürebilecek bir gelişme bulunmuyor. TCMB başkanının Çarşamba günü yaptığı açıklamalardan enflasyon konusunda temkinli olmamız gerektiğini de anladık. Hacim 20 günlük ortalamanın altında ve momentum yatay.

Yabancı takas oranı %36,47.

Türkiye'nin 5 yıllık CDS primi 240.

ABD 10 yıllıklar TVC:US10Y %4,01. Dolar endeksi TVC:DXY 99. TVC:VIX endeksi 16. TVC:MOVE endeksi 69.

Brent petrol TVC:UKOIL 62 dolar.

Baltık kuru yük INDEX:BDI endeksi 2560.

Dolar/TL FX:USDTRY 42,42. Euro/TL FX:EURTRY 49,26.

Bist100 F/K’mız 12,63.

Bist30 F/K’sı 11,70.

İyi haftalar.

Herkes gider Mersin'e- 24 Kasım 2025Haftalık Performans

Borsa İstanbul’da BIST 100 endeksi, haftayı %3,38 yükselişle 10 bin 922 puandan kapattı.

Aynı dönemde Borsa İstanbul teknoloji endeksi %3 yükselişle, gyo endeksi %2,03 yükselişle, hizmetler endeksi %1,37 yükselişle ve madencilik endeksi %8,90 yükselişle tamamladı.

Bankacılık endeksi %4,52 yükseldi.

Endeks dolar bazlı %3,10 yükselirken 257’ye geldi, bu bölge orta vade trend desteği.

Haberler

Merkezi Kayıt Kuruluşu (MKK) verilerine göre, pay senedi yatırımcı sayısı 21 Kasım haftasında 156 bin 957 kişi yükseldi. Önceki hafta ise, yatırımcı sayısı 57 bin 663 kişi azalmıştı.

Avrupa’da bu hafta Stoxx 600 endeksi TVC:SXXP %2,21 düşerken Almanya’da XETR:DAX %3,29 düştü, İspanya’da NASDAQ:IBEX %3,21 düştü, hükümet krizi yaşayan Fransa’da NASDAQ:CAC %2,29 düştü. Bu hafta bütçe sunumu yapılacak İngiltere borsası ana endeksi FTSE 100 SPREADEX:FTSE %1,64 düştü. Alman iş dünyası ekim anketini açıkladı. Buna göre ekonomik olarak faaliyetlerini sürdürmekten endişe duyan Alman şirketlerinin oranı %8,1'e yükseldi. Perakende sektöründe şirketlerin %15’i derin ekonomik endişe duyuyor; Avrupa’daki satış baskısının bir sebebi de makroekonomik veriler.

ABD’de federal hükümet sonunda açıldı ve veriler gelmeye başladı. İyi gelen NVİDİA bilançosuna rağmen “AI balonu” ve “gerçekçi olmayan çarpanlarla işlem gören hisseler” korkusu satışları derinleştirdi. Neredeyse her gün pozitif açılış gören endeksler, gün içi sert satışlara sahne oldu. Çarşamba günü %3 artı olan teknoloji hisseleri, seans kapanırken %3-4 eksi seviyedeydi. Haber akışına baktığımızda ise bu satışlara gerekçe olacak nitelikte bir haber yok; geriye duygusal alınan kararlar ve son yükselişe geç gelen yatırımcıların panik satışları kalıyor. Böylece çok iyi bir bilanço dönemi kötü sonuçlanmış oluyor. Nisan tarife satışlarından sonra yılın en kötü ayı geride kalıyor. Ben bu geri çekilmeyi geçici görüyor ve yukarı yönlü görüşümü koruyorum, en önemlisi portföyümdeki hisselerin temellerine güveniyorum.

ABD’de haftayı ana endekslerden SP:SPX %1,95, NASDAQ:NDX %3,07 düşüşle, TVC:NYA %1,37, AMEX:DJIA %1,91 düşüşle kapattı.

ABD endekslerinde baskı unsuru olabilecek belki tek veri yüksek gelen ve FED başkanı Powell’ın üzerinde durduğu işsizlik verisiydi. Tarım dışı istihdam beklentilerin çok üzerinde gelirken işsizlik verisi Aralık ayındaki faiz indirim olasılığını bir anda %50 altına çekti ancak sonrasın yapılan açıklamalar piyasaları rahatlattı.

Bu hafta takip listemizden Palantir NASDAQ:PLTR %11 düştü, Google NASDAQ:GOOGL %9 yükseldi, Robin NASDAQ:HOOD %12 düştü, Amazon NASDAQ:AMZN %6, NASDAQ:MSFT Microsoft %7 düştü. Haftaya bilançolar devam ediyor.

Çin’de LSE:SSE Kompozit endeksi haftayı %3,90 düşüşle, Hong Kong HSI:HSI endeksi %5 düşüşle kapattı. Çin ile askeri/ticari gerginlik yaşayan Japonya’da TVC:NI225 %3,15 düşüşle, Güney Kore’de KRX:KOSPI endeksi %4,12 düşüşle kapattı. Bölgede sular ısınıyor ve olan piyasalara oluyor.

Altının ons fiyatı OANDA:XAUUSD haftalık %0,34 düşüşle 4065 dolara geldi. Gram altın, %0,60 düşüşle 5547 TL. Onsta orta vade trend destek seviyesi 3980 dolar, bu seviye altında kalıcılık görmeden pozisyon değişikliğine gerek görmüyorum.

Bitcoin BINANCE:BTCUSDT , haftalık %8,82 düşüşle 86.167 dolar. Etherium BINANCE:ETHUSDT %9,38 düşüşle 2821 dolar ve Dogecoin BINANCE:DOGEUSDT %9,36 düşüşle 0,14 dolara geldi. Bitcoin son yedi ayın düşük seviyesine çekilerek kasım ayında %20’den fazla kayıpla hem 2025 getirilerini sildi hem de 2022’den bu yana en kötü aylık performansa imza atacak. Teknik olarak günlük grafikte death cross olduğunu da belirtelim. Düşene bir tekme de siz atın…

Endeks Yorumu

Endeksle ilgili olumlu veya olumsuz bir gelişme yok, makroekonomik verilerde düzelme olmadığı gibi siyasi gündem barış süreci ve muhalefet operasyonları arasında sıkışmış durumda. Bu satırlar yazılırken Mansur Yavaş için soruşturma izni verildi. Bu gelişmeler endekste baskı unsuru olur dahi diyemiyoruz zira piyasa çok sığ ve anlam veremediğimiz gelişmeler yaşanıyor. Neyse ki kıymetli Orkun Gödek Cnbc-e yayınında bu düşüncelerimize ses oldu da bizim gibi düşünen başkaları varmış deyip rahatladık.

iShares Dünya etf’si haftalık %2,19, gelişen piyasalar %3,38 düşerken Türkiye etf’si %2,83 yükseldi ve herkesi bir umut sardı. Herkes gidiyor Mersin’e, biz bu sefer tersine.

Teknik olarak baktığımızda endeksin 50 günlük ortalamanın hemen üzerinde seyrettiğini ve haftanın 2 günü 50 günlük ortalamaya temas ettiğini görüyoruz. 10 bin 850 üzerinde en az 3 hacimli kapanış görmeden tehlike geçmiş sayılmaz. Daha yukarıda garanti seviyesi 11 bin 210. Önemli bir geliş olmadıkça endekste iki yönlü sert bir hareket beklemiyorum. Hacim son gün hariç 20 günlük ortalamanın biraz altında ama momentum yatay.

Yabancı takas oranı %36,48.

Türkiye'nin 5 yıllık CDS primi 241.

ABD 10 yıllıklar TVC:US10Y %4,06. Dolar endeksi TVC:DXY 100. TVC:VIX endeksi 23. TVC:MOVE endeksi 78.

Brent petrol TVC:UKOIL 62 dolar.

Baltık kuru yük INDEX:BDI endeksi 2275.

Dolar/TL FX:USDTRY 42,42. Euro/TL FX:EURTRY 48,89.

Bist100 F/K’mız 12,68.

Bist30 F/K’sı 11,65.

İyi haftalar.

Tüm öğretmenlerimizin Öğretmenler Gününü kutlarım.

Borsa İstanbul ve Yapay Zekâ "Balonu"-9 Kasım 2025Haftalık Performans

Borsa İstanbul’da BIST 100 endeksi, haftayı %0,43 düşüşle 10 bin 924,53 puandan kapattı. Endeks, 3-7 Kasım 2025 haftası boyunca en düşük 10 bin 848,97, en yüksek ise 11 bin 152,28 puanı gördü.

Aynı dönemde Borsa İstanbul teknoloji endeksi %5,89 düşüşle, gyo endeksi %1,20 yükselişle, hizmetler endeksi %0,05 düşüşle ve madencilik endeksi %0,45 yükselişle tamamladı.

Bankacılık endeksi %0,35 yükseldi.

Endeks dolar bazlı %0,82 düşerken 249 orta vade trend desteği.

Haberler

Ekim'de aylık enflasyon %2,55, yıllık enflasyon %32,87 oldu. Veriler Ekim ayında enflasyonun beklentilerin altında gerçekleştiğine işaret etti.

Avrupa’da bu hafta Stoxx 600 endeksi TVC:SXXP %1,24 düşerken Almanya’da XETR:DAX %1,62 düştü, İspanya’da NASDAQ:IBEX %0,82 düştü, hükümet krizi yaşayan Fransa’da IG:CAC %2,10 düştü. İngiltere borsası ana endeksi FTSE 100 SPREADEX:FTSE %0,36 düştü.

ABD’de federal hükümet hâlen kapalı. İyi gelen Palantir ve AMD bilançolarına rağmen Big Short filminden hatırlayacağınız aykırı tip Micheal Burry öncülüğünde bir grup, yapay zeka “balonuna” karşı pozisyon almaya başladı ve teknoloji sektöründe satışlar arttı. Oysa LSEG verilerine göre bilanço açıklayan 446 firma, toplam şirketlerin %86’sı, beklentilerin üzerinde bilanço açıkladı şimdiye kadar. Pandemi dönüşü olan 2021’in 2. çeyreğinden sonra en iyi çeyrek olarak kayıtlar geçti. Ne diyelim: Zirvelerde düşüşler sert oluyor.

ABD’de haftayı ana endekslerden SP:SPX %1,63, NASDAQ:NDX %3,09 düşüşle, TVC:NYA %0,24 düşüşle, AMEX:DJIA %1,21 düşüşle kapattı. Geçen hafta küresel piyasalarda ABD'li teknoloji şirketlerine ilişkin "yüksek değerleme" endişelerinin etkisiyle karışık bir seyir izledik. Cevap bekleyen soru şu: Gelen satışlar kâr satışı mı, yoksa trend dönüyor mu?

Üzerine 1- Federal kapanmadan kaynaklı FED veri akışındaki aksamalar, 2- İş piyasasında toparlanma yoksa devam etmiyor mu? endişeleri artınca Nisan’daki tarife kaynaklı satışlardan sonra en kötü haftayı geride bıraktık . Dahası Fed'in atacağı adımlara yönelik beklenti oluşmasını da zorlaştırırken bu dönemde Fed yetkilileri faiz indirimi konusunda ayrışan mesajlar veriyor. ABD tarafında olumlu veri/haber akışına ihtiyaç var.

Geçen hafta tarihî zirvelerde ilerleyen ABD tarafında tamam mı, devam mı diye sormuş ve her iki tarafın da tezlerini size aktarmıştım. Beklediğim şekilde piyasadaki oynaklık arttı ; bu soruyu şu an herkes soruyor. Ben kâhin değil borsa yatırımcısıyım, geleceği tahmin etmeye çalışmıyorum. Trade sistemim gereği olası senaryoları belirler, hangi senaryoda ne yapacağıma karar verir ve gelişmeleri takip ederim. Satışlar şimdilik trend değişimine işaret etmiyor ancak yakından takip edilmeli.

Bu hafta takip listemizden Palantir NASDAQ:PLTR %11, Google NASDAQ:GOOGL %1, Robin NASDAQ:HOOD %11 düştü, Amazon NASDAQ:AMZN %0,5 yükseldi. Facebook’un çatı şirketi NASDAQ:META bilanço düşüşünden sonra oldukça cazip bir bölgeye geldi. Haftaya bilanço takvimi yoğun.

Çin’de LSE:SSE Kompozit endeksi haftayı %1 yükselişle, Hong Kong HSI:HSI endeksi %1,29 yükselişle kapattı. Japonya’da TVC:NI225 %4,07 düşüşle, Güney Kore’de KRX:KOSPI endeksi %3,56 düşüşle kapattı. Çin, 10 Kasım'dan itibaren ABD ürünlerine uygulanan %24'lük gümrük tarifesini bir yıl askıya alacağını açıkladı.

Altının ons fiyatı OANDA:XAUUSD haftalık %0,06 düşüşle 4000 dolara geldi. Gram altın, %0,32 yükselişle 5430 TL. Onsta kısa vade 4004, orta vade trend destek seviyesi 3880 dolar, orta vadede bu seviye altında kalıcılık görmeden pozisyon değişikliğine gerek görmüyorum. Dünya Altın Konseyi verilerine göre merkez bankaları geride bıraktığımız üçüncü çeyrekte 220 ton altın alımı gerçekleştirirken bu rakam önceki çeyreğe göre %28’lik artış anlamına geliyor.

Bitcoin BINANCE:BTCUSDT , haftalık %7,33 düşüşle 101.897 dolar. Etherium BINANCE:ETHUSDT %12 düşüşle 3407 dolar ve Dogecoin BINANCE:DOGEUSDT %4,30 düşüşle 0,17 dolara geldi. Bitcoin’de zirveden %20 düştük.

Endeks Yorumu

Endeks düşük gelen enflasyon verisi ile hareketlenir diye umduk ancak küresel satışlar ve olumsuz haber akışı sebebiyle endeks yatay hareket etti bu hafta. Olumlu haber akışı yok ve siyasi davalar endeks üzerinde baskı kurmaya devam ediyor. Üzerine 3 ödeme sistemine soruşturma açıldığı haberi ve anormal getiri yaşayan bazı fonlara dair düzenleme yapılacağı haberleri endeks üzerinde baskı unsuru olmaya aday.

iShares Dünya etf’si haftalık %1,33, gelişen piyasalar %1,36 düşerken Türkiye etf’si 0,85 düştü.

Teknik olarak baktığımızda endeksin 50 günlük ortalamanın hemen üzerinde seyrettiğini ve haftanın 3 günü 50 günlük ortalamaya temas ettiğini görüyoruz. 11 bin 200 üzerinde en az 3 hacimli kapanış görmeden tehlike geçmiş sayılmaz. Önemli bir geliş olmadıkça endekste iki yönlü sert bir hareket beklemiyorum. Hacim son gün hariç 20 günlük ortalamanın biraz üzerinde ama momentum yatay.

Açığa satış tarafına baktığımızda FinTables verilerine göre toplam hacmin %25’i buradan gelmiş ve hisse hacmine oranla en çok BIST:TAVHL , BIST:AKBNK , BIST:BIMAS , BIST:SAHOL , BIST:FROTO short’lanmış.

Yabancı takas oranı %36,33.

Türkiye'nin 5 yıllık CDS primi 246.

ABD 10 yıllıklar TVC:US10Y %4,09. Dolar endeksi TVC:DXY 100. TVC:VIX endeksi 19. TVC:MOVE endeksi 74.

Brent petrol TVC:UKOIL 64 dolar.

Baltık kuru yük INDEX:BDI endeksi 2104.

Dolar/TL FX:USDTRY 42,19. Euro/TL FX:EURTRY 48,87.

Bist100 F/K’mız 12,97.

Bist30 F/K’sı 10,37.

İyi haftalar.

Endeks Yön Arayışında- 2 Kasım 2025Haftalık Performans

Borsa İstanbul’da BİST 100 endeksi, haftayı %0,27 yükselişle 10 bin 971,52 puandan tamamladı. Endeks, 27-31 Ekim 2025 haftası boyunca en düşük 10 bin 816,89, en yüksek ise 10 bin 994,41 puanı gördü.

Aynı dönemde Borsa İstanbul mali endeks %2,17 yükselişle, gyo endeksi %2,36 yükselişle, hizmetler endeksi %0,60 düşüşle ve madencilik endeksi %4,62 yükselişle tamamladı.

Bankacılık endeksi %0,33 yükseldi. Bankacılık sektörü 2025’in ilk dokuz ayında güçlü büyümesini sürdürerek aktif büyüklüğünü 43,6 trilyon liraya yükseltti. Bu artış yılbaşına göre 10,9 trilyon liralık bir genişlemeye işaret ediyor. Krediler 21,2 trilyon lira, menkul değerler 6,8 trilyon lira seviyesinde gerçekleşirken, takibe düşme oranı %2,29 olarak gerçekleşti.

Endeks dolar bazlı yatay kapatırken 248 orta vade trend desteği.

Haberler

Gelecek hafta pazartesi enflasyon , salı mevsim etkilerinden arındırılmış enflasyon, cuma Türkiye Cumhuriyet Merkez Bankasının (TCMB) düzenleyeceği yılın 4. Enflasyon Raporu bilgilendirme toplantısı takip edilecek.

Küresel piyasalar, geçen haftaya ABD ile Çin arasındaki görüşmelere yönelik iyimser beklentilerle pozitif bir başlangıç yaparken, çarşamba günü Fed’in politika faizini 25 baz puan indirmesine rağmen Fed Başkanı Powell’ın güvercin tondan uzak açıklamaları sonrasında risk iştahının azaldığı görüldü. Fed, ayrıca bilanço küçültme sürecini 1 Aralık itibarıyla sonlandıracağını açıkladı.

Avrupa’da bu hafta Stoxx 600 endeksi TVC:SXXP %0,67 düşerken Almanya’da XETR:DAX %1,16 düştü, İspanya’da NASDAQ:IBEX %1,08 yükseldi, hükümet krizi yaşayan Fransa’da SPREADEX:CAC %1,27 düştü. İngiltere borsası ana endeksi FTSE 100 SPREADEX:FTSE %0,74 yükseldi.

ABD’de federal hükümet hâlen kapalı. Çin ile önemli sorunları çözmeyen ancak olumsuz bir mesajın da paylaşılmadığı görüşme sonrası ABD borsaları olumlu seyretti, üzerine MAG 7’den gelen iyi bilançolar yükselişi tetikledi.

ABD’de haftayı ana endekslerden SP:SPX %0,71, NASDAQ:NDX %1,97 yükseldi, TVC:NYA %1,10 düşüşle, AMEX:DJIA %0,75 yükselişle kapattı. Takip listemizde yer alan Google , özellikle Amazon’un bilançosu çok olumlu geldi. S&P500’ün kazanç büyümesi şu ana kadar %13 seviyesinde. Enflasyon yıllık %3.

Bu hafta takip listemizden Palantir NASDAQ:PLTR %9, Google NASDAQ:GOOGL %8, Robin NASDAQ:HOOD %5, Amazon NASDAQ:AMZN %9 yükseldi. Facebook’un çatı şirketi NASDAQ:META ise yüksek rakamlı AI yatırımlarını açıkladı ama %12 düştü. Bu hafta da bilanço gündemi yoğun. Pazartesi Palantir ve Fabrinet NYSE:FN bilançoları var.

Çin’de LSE:SSE Kompozit endeksi haftayı %0,11 yükselişle, Hong Kong HSI:HSI endeksi %0,97 düşüşle kapattı. Trump’ın başbakanla şovlar yaptığı Japonya’da TVC:NI225 %6,31 yükselişle, Güney Kore’de KRX:KOSPI endeksi %5,72 yükselişle kapattı. Gelecek hafta pazartesi Çin'de imalat sanayi PMI, çarşamba BoJ toplantı tutanakları, Çin'de hizmet sektörü PMI, cuma Çin'de dış ticaret dengesi takip edilecek.

Altının ons fiyatı OANDA:XAUUSD haftalık %2,67 düşüşle 4002 dolara geldi. Gram altın , %2,36 düşüşle 5413 TL. Onsta kısa vade 4019, orta vade trend destek seviyesi 3821 dolar, orta vadede bu seviye altında kalıcılık görmeden pozisyon değişikliğine gerek görmüyorum.

Bitcoin BINANCE:BTCUSDT , haftalık %1,55 yükselişle 109.750 dolar. Etherium BINANCE:ETHUSDT %2,13 düşüşle 3862 dolar ve Dogecoin BINANCE:DOGEUSDT %5,12 düşüşle 0,18 dolara geldi. Fırtına sonrası sessizlik hâkim kripto dünyasında.

Endeks Yorumu

Bu haftaki giriş paragrafında ABD tarafını anlatayım. Nisandaki Trump’ın tarife düşüşünden sonra 3 büyük yükseliş dalgası yaşadık ABD tarafında. Şahsi kanım Trump koltukta olduğu müddetçe borsalarda yön yukarı ancak oynaklık hat safhada olacak. Kısa sürede sert hareketlere alışıyoruz.

Son rallilerin ana kaynağı yapay zekâ yatırımları. Bu yükselişi Big Short filminden hatırlayacağınız Michael Burry gibi yatırımcılar dotcom balonuna benzetiyor.

Takipçilerimin birçoğu küçük yatırımcı olduğundan kısaca izah edeyim. Dotcom balonu şu: İnternet ilk çıktığında o zamanki şirketlerin bu alana yoğun yatırım yapmalarını, ancak bekledikleri dönüşleri, kârları elde edemediklerinden pek çoğunun battığını, hisselerin de çakıldığı dönemi kastediyorlar. O şirketlerin çoğu şu an yok. Yapay zekaya milyarlarca dolar akıtan şirketlerin de benzer sonu yaşayacağını ve önümüzdeki dönemde benzer borsa çöküşleri göreceğimizi söylüyor bu arkadaşlar. Olası tabii ancak başka NVIDIA , Open AI gibi firma CEO’ları bu durumun farkında olduklarını ve verimlilik-kâr anlamında başarılı olacaklarını ifade ediyorlar. Piyasa şimdilik boğaların yanında. Ancak bu demek değil ki borsalar düşmez, düzeltme dahi yapmaz; hiçbir şey sürekli yükselmeyeceğinden elbet düşüş gelecek.

Yıllardır anlatıyorum ama hâlen “Beni ABD tarafı ilgilendirmiyor, Borsa İstanbul’a bakalım.” diyenlere tek sözüm var: Komisyonlar, vergiler makul; portföyü çeşitlendirmek ve dolar bazlı kazanç elde etmek için, çocuklarınız için az da olsa mutlaka yatırım yapın.

iShares Dünya etf’si haftalık %0,40, gelişen piyasalar %0,36 yükselirken Türkiye etf’si 0,32 yükseldi. Dönelim borsamıza.

Teknik olarak baktığımızda endeksin 50 günlük ortalamanın hemen üzerinde seyrettiğini görüyoruz. Hafta boyu sürekli ortalamaya temas eden endeks son gün yukarıda kalabildi. 10 bin 900 üzerinde en az 3 hacimli kapanış görmeden tehlike geçmiş sayılmaz. Endeks için asıl tehlike ise başta enflasyon ve işsizlik gibi makro ekonomik verilerin düzelmemesi, muhalefete yönelik operasyonlar/yeni barış süreci gibi siyasi risk alanları ve endeksin bir hikayesinin olmaması. Önemli bir geliş olmadıkça endekste iki yönlü sert hareket beklemiyorum. Hacim son gün hariç 20 günlük ortalamanın altında ve momentum yatay.

Açığa satış tarafına baktığımızda FinTables verilerine göre toplam hacmin %26’sı buradan gelmiş ve hisse hacmine oranla en çok BIST:TAVHL , BIST:FROTO , BIST:AKBNK , BIST:SOKM , BIST:BIMAS short’lanmış.

Yabancı takas oranı %37.

Türkiye'nin 5 yıllık CDS primi 246.

ABD 10 yıllıklar TVC:US10Y %4,08. Dolar endeksi TVC:DXY 100. TVC:VIX endeksi 17. TVC:MOVE endeksi 67.

Brent petrol TVC:UKOIL 65 dolar.

Baltık kuru yük INDEX:BDI endeksi 1966.

Dolar/TL FX:USDTRY 42,01. Euro/TL FX:EURTRY 48,44.

Bist100 F/K’mız 13,35.

Bist30 F/K’sı 10,58.

İyi haftalar.

Bir Dava Bitti, Peki Şimdi? 27 Ekim 2027Haftalık Performans

Borsa İstanbul'da BIST 100 endeksi haftayı %7,18 yükselişle 10.941,79 puandan tamamladı.

Aynı dönemde Borsa İstanbul mali endeks %9,80 artışla 15.282,58 puan, sanayi endeksi %5,85 artışla 14.135,28 puan, hizmetler endeksi %4,84 kazançla 11.063,64 puan ve teknoloji endeksi %4,25 yükselişle 26.567,21 puan oldu.

Bankacılık endeksi %12,53 yükseldi.

Endeks dolar bazlı %7,19 yükselerek 260’dan kapatırken 248 orta vade trend desteği.

Haberler

Merkez Bankası, beklentilere paralel biçimde 100 baz puan indirimle politika faizini %39,5’e çekti ancak metinde artan dezenflasyon risklerine yapılan vurgu, gevşeme hızının yavaşlayacağı mesajını verdi.

CHP kurultay davası sonuçlandı. BİST100 endeksi %3,14 kazançla 10.941,79 puandan günü tamamladı.

Bu satılar yazılırken haber ajansları yeni bir gelişmeden bahsediyordu: PKK, Türkiye'den resmen çekildiğini duyurdu. İyi habere aç endeksimiz için yarın yukarı yönlü hareketi tetikleyecektir.

Avrupa’da bu hafta Stoxx 600 endeksi TVC:SXXP %1,68 yükselirken Almanya’da XETR:DAX %1,72 yükseldi, İspanya’da NASDAQ:IBEX %1,67, hükümet krizi yaşayan Fransa’da NASDAQ:CAC %0,63 yükseldi. İngiltere borsası ana endeksi FTSE 100 SPREADEX:FTSE %3,11 yükseldi.

ABD’de federal hükümet hâlen kapalı ve FED, kararlarında kullandığı veri setlerini alamıyor. Trump 30 Ekim günü Çin Başkanı ile görüşeceğini duyurdu; endeksler için risk olmakla birlikte daha önce yaptığı gibi yapacağı olumlu açıklamalar endekslere olumlu etki edecektir.

ABD Başkanı Donald Trump sosyal medya hesabında yaptığı paylaşımda Kanada'ya uygulanan gümrük vergilerini yüzde 10 oranında artıracağını açıkladı.

ABD’de haftayı ana endekslerden SP:SPX %1,92, NASDAQ:NDX %2,18, TVC:NYA %1,34, AMEX:DJIA %2,20 yükselişle kapattı. Bu hafta MAG 7 hisseleri büyük oranda bilanço açıklıyor. LSEG verilerine göre geçen yılın aynı dönemine kıyasla S&P500 hisselerinde analistler %10 earnings growth bekliyor; bu oran 1 Ekim’de dahi %8 bandındaydı. ABD'de sene boyunca 500 şirketin %87’si analistlerin gelir, %83’ü kazanç tahminlerini aştı ve çok iyi bir yıl geçirdik.

Bu hafta takip listemizden Palantir NASDAQ:PLTR %3,64 yükseldi, Google NASDAQ:GOOGL %2,65 yükseldi, Robin NASDAQ:HOOD %7,61 yükseldi, birkaç haftadır herkesin konuştuğu Amazon NASDAQ:AMZN %5 yükseldi. Netflix NASDAQ:NFLX %9 düştü. Bu hafta bilanço gündemi yoğun; Salı NASDAQ:PYPL , Çarşamba NASDAQ:META , NASDAQ:GOOGL , Perşembe NASDAQ:AMZN , BSE:APPL açıklıyor.

Çin’de LSE:SSE Kompozit endeksi haftayı %2,88 yükselişle, Hong Kong HSI:HSI endeksi %3,62 yükselişle kapattı. Japonya’da TVC:NI225 %1,69 yükselişle, Güney Kore’de KRX:KOSPI endeksi %4,23 yükselişle kapattı.

Altının ons fiyatı OANDA:XAUUSD haftalık %2,97 düşüşle 4112 dolara geldi. Gram altın, %3,04 düşüşle 5544 TL. Onsta kısa vade 4043, orta vade trend destek seviyesi 3757 dolar, orta vadede bu seviye altında kalıcılık görmeden pozisyon değişikliğine gerek görmüyorum.

Altında haftalardır süren hızlı yükselişin ardından soluklanma görüyoruz. Ons altın 4.381 dolarda zirveyi gördükten sonra %6’dan fazla düşerek son 12 yılın en sert geri çekilmesini yaşadı. Öte yandan spot piyasada gümüşün onsu OANDA:XAGUSD %6,20 düşüşle 48,61’e kadar çekildi. Geçen hafta değerli metalleri üfleyerek yiyin demiştim.

Bitcoin BINANCE:BTCUSDT , haftalık %2,74 yükselişle 111.672 dolar. Etherium BINANCE:ETHUSDT %1,15 düşüşle 3948 dolar ve Dogecoin BINANCE:DOGEUSDT %0,37 düşüşle 0,19 dolara geldi. Fırtına sonrası sessizlik hâkim kripto dünyasında.

Endeks Yorumu

Endeks oldukça iyi bir hafta geçirdi. Cuma günü gelen kötü kapanıştan sonra pazartesi 200 günlük ortalamadan tepki alan endeks hafta boyu hafif yükselişlerle yoluna devam etti. Cuma ise muhalefet partisiyle ilgili davanın sonuçlanması ile rahat bir nefes aldık. Bu süreçte en çok satılan bankalar öncülüğünde bir yükseliş gördük. Öyle ki Yapı Kredi BIST:YKBNK yükselişi %9’u buldu. Endeks de haftayı 50 günlük ortalamanın hemen üzerinde tamamladı. Bu hafta küresel endeksler yeşildi, biz de eşlik ettik. iShares Dünya etf’si haftalık %1,46, gelişen piyasalar %1,70 yükselirken Türkiye etf’si 6,71 yükseldi.

Uzun zamandır devam eden iki durumu takipçilerimize hatırlatalım: 1- Siyasi gerginlikler olmasa endeks yolunu daha rahat bulabilir, ancak bu demek değil ki rahatça yükseliriz, zira makro ekonomik verilerdeki bozulma ve şirketlerin durumları ortada. 2- Zira bir hikayemiz yok ve tepki alımlarında devamlılık göremememizin yegâne nedeni bu.

Teknik olarak baktığımızda endeksin 50 günlük ortalamanın hemen üzerinde seyrettiğini görüyoruz. Cuma günü endeks yukarıyı yoklasa da satış yedi ve ters bir çekiç görünüyor. Burada önemli olan 1- 50 günlük ortalamanın üzerinde kalmamız, 2- mümkünse 11 bin 200 fibo seviyesini hacimli geçmemiz. Geçen hafta bahsettiğim kıyamet senaryosu gerçekleşmedi ve son destekten döndük. Ancak kritik yerdeyiz. Momentum 0 bölgesinde ve yatay; kararsız.

Borsa İstanbul’da Cuma hacim rekoru kırıldı ve haftalık hacim ortalaması 163 milyar TL oldu, geçen hafta 123’dü.

Borsa İstanbul’da pay piyasası toplam işlem hacmi bir önceki çeyreğe göre %50 artarak 24.880 milyar TL’ye, VİOP işlem hacmi ise %20 artışla 12.614 milyar TL’ye ulaştı. Toplam piyasa aktivitesi bu çeyrekte yılın en yüksek seviyesine çıkarken toplam günlük ortalama işlem hacmi 584 milyar TL ile bir önceki çeyreğin %27 üzerinde gerçekleşti. Açığa satış yasağının kalkmasının etkisi.

Açığa satış tarafına baktığımızda FinTables verilerine göre toplam hacmin %27’si buradan gelmiş ve hisse hacmine oranla en çok BIST:AKBNK , BIST:FROTO , BIST:ULKER , BIST:BIMAS , BIST:SOKM short’lanmış.

Yabancı takas oranı %36,81.

Türkiye'nin 5 yıllık CDS primi 250.

ABD 10 yıllıklar TVC:US10Y %4,00. Dolar endeksi TVC:DXY 99. TVC:VIX endeksi 16. TVC:MOVE endeksi 65.

Brent petrol TVC:UKOIL 66 dolar. Trump yönetimi, Ukrayna savaşını sona erdirmek amacıyla Rusya ekonomisine yönelik ilk kapsamlı yaptırım paketini açıkladı ve devlet kontrolündeki Rosneft ile özel sektör devi Lukoil’i kara listeye aldı. Petrol fiyatları %4 yükseldi.

Baltık kuru yük INDEX:BDI endeksi 1991.

Dolar/TL FX:USDTRY 41,90. Euro/TL FX:EURTRY 48,77.

Bist100 F/K’mız 13,51.

Bist30 F/K’sı 10,66.

İyi haftalar.

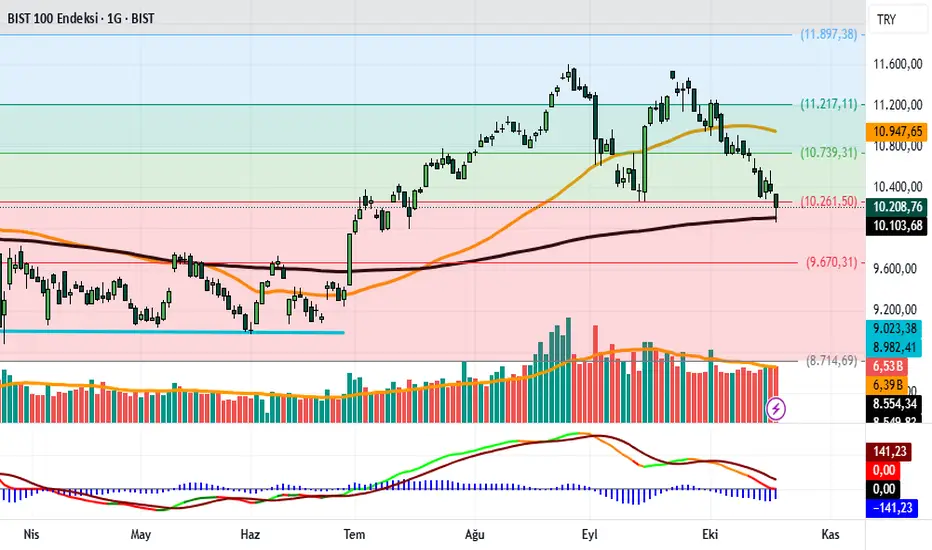

Herkes Yukarı, Biz Aşağı- 19 Ekim 2025Haftalık Performans

Borsa İstanbul'da BIST 100 endeksi haftayı %4,77 düşüşle 10.208,76 puandan tamamladı. Endeks, hafta içinde en düşük 10.053,74 puanı, en yüksek 10.683,00 puanı gördü.

Aynı dönemde Borsa İstanbul teknoloji endeksi %8,35 düşüşle 25,483,52 puan, sanayi endeksi %4,19 düşüşle 13.354,32 puan, hizmetler endeksi %3,69 düşüşle 10.553,13 puan ve mali endeks %3,45 düşüşle 13.918,98 puan oldu.

Bankacılık endeksi %6,78 düştü.

Endeks dolar bazlı %5,06 düşerek 243’ten kapatırken 247 orta vade trend desteği.

Haberler

Önümüzdeki haftaki PPK toplantısına odaklanmış durumdayız. TCMB’nin Ekim ayı Piyasa Katılımcıları Anketi, eylül ayındaki yüksek enflasyon verisinin ardından beklentilerde belirgin bir bozulmaya işaret ediyor. Bloomberg HT anketine katılan 18 kurumun medyan tahmini, politika faizinin 150 baz puan indirilerek %39’a çekileceği yönünde.

Uluslararası kredi derecelendirme kuruluşu Standard & Poor's (S&P), takvimde yer almasına rağmen Türkiye'nin kredi notu ve görünümüne dair güncelleme yapmadı.

Washington'da düzenlenen Atlantik Konseyi Panelinde konuşan TCMB Başkanı Fatih Karahan enflasyon %5'lik hedefe ulaşana kadar sıkı para politikasını koruyacaklarını belirtti. Son gelen yüksek enflasyon verileri ile birlikte değerlendirdiğimizde faiz indirim süreci beklediğimiz kadar hızlı devam etmeyebilir.

Eski IMF başekonomisti Gita Gopinath, küresel ekonominin Amerikan borsalarına tehlikeli biçimde bağımlı hale geldiğini ve olası bir piyasa çöküşünün dünya çapında eşi görülmemiş bir servet kaybına yol açabileceğini uyardı.

Avrupa’da bu hafta Stoxx 600 endeksi TVC:SXXP %0,37 yükselirken Almanya’da XETR:DAX %1,69 düştü, İspanya’da NASDAQ:IBEX %0,81, hükümet krizi yaşayan Fransa’da SPREADEX:CAC %3,24 yükseldi. İngiltere borsası ana endeksi FTSE 100 SPREADEX:FTSE %0,77 düştü.

ABD’de federal hükümet hâlen kapalı. ABD Başkanı Donald Trump, 1 Kasım'dan itibaren ithal edilen orta ve ağır hizmet tipi kamyonlar, bunların parçaları ve otobüslere tarife uygulanmasını öngören bildiriye imza attı. Fed Başkanı Jerome Powell merkez bankasının önümüzdeki aylarda bilanço küçültmeyi durdurabileceğinin sinyalini verdi. Bu hafta Trump’ın Çin bağlamındaki açıklamaları kayıpları sınırlasa da dengesiz ve değişken yapısı piyasalar açısından büyük risk olmaya devam ediyor.

ABD’de haftayı ana endekslerden SP:SPX %1,70, NASDAQ:NDX %2,46, TVC:NYA %1,49, AMEX:DJIA %1,56 yükselişle kapattı. Trump’ın salvolarından etkilenen varlıklar arasında ABD borsaları geliyor, tarihî rekorlar yaşarken her açıklama oynaklığı arttırıyor ve hisselerdeki yukarı yönlü momentumu olumsuz etkiliyor.

Bu hafta takip listemizden Palantir NASDAQ:PLTR %1,54 yükseldi, Google NASDAQ:GOOGL %6,86 yükseldi, Robin NASDAQ:HOOD %6,51 düştü, NASDAQ:ASML %10 yükseldi. ABD’ye dair en büyük parantez şüphesiz iyi bir bilançoya sahip ancak iyi çarpanlara rağmen hisse fiyatı oldukça düşük kalan $AMZN. Sosyal medya hesabımda sıkça paylaştığım Amazon , yatırımcıların dikkatini çekmeye başladı.

Çin’de LSE:SSE Kompozit endeksi haftayı %1,47 düşüşle, Hong Kong HSI:HSI endeksi %3,97 düşüşle kapattı. Japonya’da TVC:NI225 %1,05 düşüşle, Güney Kore’de KRX:KOSPI endeksi %4,48 yükselişle kapattı.

Altının ons fiyatı OANDA:XAUUSD haftalık %5,77 yükselişle 4249 dolara geldi. Gram altın, %5,98 yükselişle 5726 TL. Onsta kısa vade 4120, orta vade trend destek seviyesi 3675 dolar, orta vadede bu seviye altında kalıcılık görmeden pozisyon değişikliğine gerek görmüyorum. Yakın çevreme söylediğim gibi altında yükselişler az az, düşüşler sert olur. Normal şartlarda Türkiye’de altın (gram cinsinden) sadece dolar yükseldiği zaman konuşulur, bu sefer yükseliş uluslararası altın fiyatlarından kaynaklı olduğu için tüm dünyanın gündemi altın, bu da olası satışların daha sert olacağı anlamına geliyor. Dikkat! Son olarak vergisiz, komisyonsuz olduğu için cazip yatırım aracı olarak tanıtılan Darphane altın sertifikası BIST:ALTIN ile gram altın arasındaki korelasyon (aslında neden-sonuç) bir süre önce koptu. Olası satış dalgasında fazla yükselmiş sertifika tarafında dikkatli olunmalı.

Öte yandan spot piyasada gümüşün onsu OANDA:XAGUSD %3,21 yükselişle 51,90 doları aşsa da Cuma günkü satışlarla günlük kayıp %4,36. Değerlim metallerde yoğurdu, sütü her şeyi üfleyerek yiyin.

Bitcoin BINANCE:BTCUSDT , haftalık %3,38 düşüşle 106.920 dolar. Etherium BINANCE:ETHUSDT %3,19 yükselişle 3871 dolar ve Dogecoin BINANCE:DOGEUSDT %1,06 yükselişle 0,18 dolara geldi. Kripto para cephesinde geçen haftaki krizden sonra “3 yıllık döngü bitti mi, yoksa düzeltme mi?” tartışması devam ediyor. Alt coinlerde kayıplar daha büyük.

Endeks Yorumu

Endeks oldukça oynak bir hafta geçirdik. Cuma günü gelen kötü kapanıştan sonra pazartesi satıcılı, Salı sert satıcılı, Çarşamba yeşil, Perşembe gün için pozitif ama negatif kapanış, Cuma ise -3’e yaklaşan satışlar ve sonra gelen toparlama. Bu manzaraya ne desem, bilmiyorum. Üstelik hafta boyu Trump neredeyse tek kelime etmedi ve uluslararası arenada önemli bir gelişme duymadık. Ancak haftalardır söylediğim gibi bir hikayemiz olmayınca tek yön kalıyor geriye. iShares Dünya etf’si haftalık %1,69, gelişen piyasalar %4 yükselirken Türkiye etf’si 2,26 ekside.

Teknik olarak baktığımızda endeksin 200 günlük ortalamanın hemen üzerinde seyrettiğini görüyoruz. Zurnanın zırt dediği yerdeyiz. Cuma günü ortalama altını yoklasak da kalıcı olmadık neyse ki. 10 bin 100 son kale. B u seviyenin altında kapanış olan her gün, umarım görmeyiz ama, satışlar çok sertleşir. Açığa satış yasağı da kalktığı için düşüşten kâr edecekler için bu durum fark etmez ancak küçük yatırımcı için kıyım olur. Hoş, zaten iyi durumda değiliz ancak satış momentumunun artması muhtemel. Yukarıda ise 10 bin 700 ve 900, kabaca 11 bin geçilmeden rahatlamak mümkün değil. Kritik bir hafta bizi bekliyor. Buraya bir not: Yatırımlar tarafından her sert düşüş günü “Bizim bilmediğimiz bir haber var, yarın belli olur, satışlar kesin bu sebepten.” sözleri sarf edilir oldu. Borsanın yatırımcılar açısından şeffaflığının ve güvenilirliğinin yeniden tesis edilmesi elzem.

Borsa İstanbul’da haftalık hacim ortalaması 123 milyar TL olurken, geçtiğimiz haftanın ortalamasına (119 milyar TL) göre bir miktar artış gösterdi. Momentum kırmızı ve güçlenerek aşağı kaymaya devam ediyor.

Açığa satış tarafına baktığımızda FinTables verilerine göre toplam hacmin %24’ü buradan gelmiş ve hisse hacmine oranla en çok BIST:TKFEN , BIST:FROTO , BIST:ULKER , BIST:DOHOL , BIST:BIMAS short’lanmış.

Yabancı takas oranı %37,50.

Türkiye'nin 5 yıllık CDS primi 267.

ABD 10 yıllıklar TVC:US10Y %4,01. Dolar endeksi TVC:DXY 99. TVC:VIX endeksi 21. TVC:MOVE endeksi 79.

Brent petrol TVC:UKOIL 61 dolar. 60 dolar altını görecek 2026’da. Baltık kuru yük INDEX:BDI endeksi 2069.

Dolar/TL FX:USDTRY 41,90. Euro/TL FX:EURTRY 48,85.

Bist100 F/K’mız 13,29.

Bist30 F/K’sı 10,45.

İyi haftalar.

Borsa İstanbul ve Küresel Piyasalar için Riskli Hafta- 12 EkimHaftalık Performans

Borsa İstanbul'da BIST 100 endeksi haftayı %1,27 düşüşle 10.720 puandan tamamladı. Endeks, hafta içinde en düşük 10.654 puanı, en yüksek 10.928 puanı gördü.

Aynı dönemde Borsa İstanbul sanayi endeksi %1,05 düşüşle 13.937 puan ve teknoloji endeksi %0,48 düşüşle 27.805 puan oldu. Mali endeks %0,45 yükselişle 14.416 puan ve hizmetler endeksi %0,63 yükselişle 10.957 puana ulaştı.

Bankacılık endeksi %4,65 düştü ve endeksi de aşağı çekti.

Endeks dolar bazlı %1,60 düşerek 257’dan kapatırken 262 orta vade trend desteği.

Haberler

Ankara’da Mansur Yavaş’a yönelik soruşturma gelişmeleri takip edilirken, TCMB Başkanı Karahan’ın dezenflasyon sürecinin hız kaybettiğine dair açıklamaları ve yabancı kurumların revizyonları dikkat çekti. Küresel tarafta Fed tutanakları faiz indirim döngüsünün sürdüğünü teyit ederken, Orta Doğu’da ateşkes sürecinin başlaması jeopolitik riskleri kısmen rahatlattı.

Avrupa’da bu hafta Stoxx 600 endeksi TVC:SXXP %1,10 düşerken Almanya’da TVC:DEU40 %0,56 düştü, İspanya’da NASDAQ:IBEX %0,70 düştü, hükümet krizi yaşayan Fransa’da SPREADEX:CAC %2,02 düştü. İngiltere borsası ana endeksi FTSE 100 SPREADEX:FTSE %0,67 düştü.

ABD’de federal hükümet hâlen kapalı. Üzerine Cuma günü ABD Başkanı Trump, Çin’in nadir toprak elementlerine yönelik kısıtlama kararından sonra 1 Kasım itibarıyla ABD'nin Çin'e şu anda ödediği tarifeye ek olarak yüzde 100 gümrük vergisi uygulayacağını duyurdu. Buna rağmen Çin Devlet Başkanı Şi Jinping ile görüşmesini iptal etmediğini söyledi.

Öte yandan Fed'in toplantı tutanaklarına göre çoğu yetkili, yılın geri kalanında politikayı daha da gevşetmenin uygun olacağı kanaatinde.

ABD’de haftayı ana endekslerden SP:SPX %2,43, NASDAQ:NDX %2,27, TVC:NYA %2,89, AMEX:DJIA %2,73 düşüşle kapattı. Nisandan beri en yüksek satışları gördük , teknoloji endeksindeki toplam kayıp 770 milyar dolar, toplam kayıplar 2 trilyon dolar civarında. Esasen iyi bir hafta geçiren ve rekorlara doyamayan ABD hisseleri Cuma günü ABD-Çin tarife geriliminin yeniden artması ile sert düştü. Buna rağmen yılbaşından beri S&P endeksi %11 artıda. Karşılıklı blöf ve açıklamaların volatiliteyi arttıracağını ancak düşüşün kalıcı olmayacağını düşünüyorum.

Bu hafta takip listemizden Palantir NASDAQ:PLTR %1,37 yükseldi, Google NASDAQ:GOOGL %3,64, Robin NASDAQ:HOOD %6,53, NASDAQ:ASML %9 düştü. Bu hafta ABD'de önemli banka bilançoları var ki kötü gidişi yavaşlatabilir; zira SP500 hisselerinde 3. çeyrekte %9'luk kazanç büyümesi bekleniyor. NEO:CITI NASDAQ:ASML $C NASDAQ:TCPC

Çin’de LSE:SSE Kompozit endeksi haftayı %0,37 yükselişle, Hong Kong HSI:HSI endeksi %3,13 düşüşle kapattı. Japonya’da TVC:NI225 %5,07 yükselişle, Güney Kore’de KRX:KOSPI endeksi %3,45 yükselişle kapattı.

Altının ons fiyatı OANDA:XAUUSD haftalık %3,38 yükselişle 4018 dolara geldi. Gram altın, %3,75 yükselişle 5403 TL. Onsta orta vade trend destek seviyesi 3592 dolar, bu seviye altında kalıcılık görmeden pozisyon değişikliğine gerek görmüyorum. Altın tarihte ons başına 4 bin dolar seviyesini ilk kez bu hafta aştı. Gram altın 5.393 TL'yi gördü.

Öte yandan spot piyasada gümüşün onsu OANDA:XAGUSD %4,79 yükselişle 50 doları aştı. Üç haftalık kazanç %15.

Bitcoin BINANCE:BTCUSDT , haftalık %8 düşüşle 112.298 dolar. Etherium BINANCE:ETHUSDT %15 düşüşle 3826 ve Dogecoin BINANCE:DOGEUSDT %24 düşüşle 0,19 dolara geldi. ABD Başkanı Trump'ın Çin'e %100 ek gümrük vergisi duyurusu, kripto piyasalarına kara bir gece yaşattı. Piyasalar haber akışıyla yerle bir oldu. Lider para birimi Bitcoin başta olmak üzere tüm alt coinler çakıldı. Kripto piyasasından 550 milyar dolar buhar oldu. Binance'deki bazı token'lar % 90'a varan değer kaybı yaşadı. Kaldıraçlı işlemlerdeki yıkım da devasa oldu; son 24 saatte 10 milyar doları aşan pozisyon zorunlu kapatıldı, yaklaşık 1,5 milyon kullanıcı zarar gördü. Put opsiyonları Bloomberg'e göre 100-110 bin bandında yoğunlaşıyor.

Endeks Yorumu

Endeks haftaya satıcılı ama genel itibarıyla yatay başladı aslında. Salı artı, Çarşamba bankacılık öncülüğünde yukarıyı yokladıysa da kalıcı olamadı. Perşembe ayıların baskın olduğu endeks saat farkından dolayı Trump’ın bombalarından kendini korudu. Ancak önümüzdeki hafta 1- Mansur Yavaş belirsizliği, 2- Trump’ın Çin geriliminin dozunu arttırmasına göre satışlar gelebilir. iShares Dünya endeksine paralel %2,5 değer kaybeden Türkiye ETF’si, %4’ün üzerinde satılan gelişmekte olan piyasalara oranla pozitif ayrıştı.

Teknik olarak baktığımızda endeksin 50 günlük ortalamanın altında seyrettiğini, görüyoruz. Yukarıda ise haliyle kabaca 11 bin ve 11 bin 600 var. Bu iki seviye, endeksin çift yönlü her harekette kullandığı bölgeler. Bu hafta yukarı yönlü bir hareket beklemiyorum.

Hacim 105-135 milyar TL, momentum kırmızı ve aşağı kaymaya devam ediyor.

Açığa satış tarafına baktığımızda FinTables verilerine göre toplam hacmin %27’si buradan gelmiş ve hisse hacmine oranla en çok BIST:TUPRS , BIST:ULKER , BIST:KCHOL , BIST:HEKTS short’lanmış.

Yabancı takas oranı %38,41.

Türkiye'nin 5 yıllık CDS primi 260.

ABD 10 yıllıklar TVC:US10Y %4,05. Dolar endeksi TVC:DXY 99. TVC:VIX endeksi 22. TVC:MOVE endeksi 82.

Brent petrol TVC:UKOIL 62 dolar. 60 dolar altını görecek 2026’da. Baltık kuru yük INDEX:BDI endeksi 1936.

Dolar/TL FX:USDTRY 41,77. Euro/TL FX:EURTRY 48,55.

Bist100 F/K’mız 13,70.

Bist30 F/K’sı 10,90.

İyi haftalar.

Borsa Yön Arayışında- 6 Ekim 2025Haftalık Performans

Borsa İstanbul'da BIST 100 endeksi haftalık %2,62 değer kaybederek 10.858,52 puandan tamamladı. Endeks, hafta içinde en düşük 10.858,52 puanı ve en yüksek 11.259,32 puanı gördü.

Aynı dönemde Borsa İstanbul sanayi endeksi %4,07 azalışla 14.085,7 puan, mali endeksi %3,09 düşüşle 14.352 puan, teknoloji endeksi %2,68 azalışla 28.313,10 puan hizmetler endeksi %0,08 kayıpla 10.896,92 oldu.

Bankacılık endeksi %4 düştü ve endeksi aşağı çekti.

Endeks dolar bazlı 260’dan kapatırken 262 orta vade trend desteği.

Haberler