YOLUN AÇIK OLSUN NIKE !Merhaba.

NIKE bu serinin 5. Üyesi oldu.

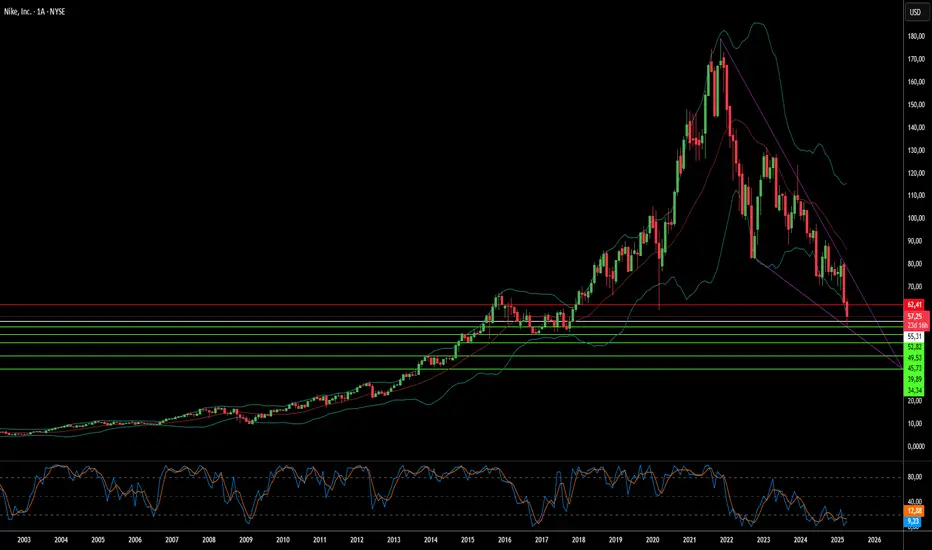

Alım için fena gözükmüyor, ama açıkçası biraz daha aşağı inmesini diliyorum.

HG - EMA üzerinde daha büyük bir negatif açı (örnegin -50 ) beni daha çok heyecanlandırirdi.

Yinede şu detayı belirtmeme izin verin. Özellikle yatırımcıların çoğunun güvendiği büyük markalar ( çalışan sayısı, yıllık kazancı, şirket geçmişi vs. göze alındığında) senelerce aşırı fiyatlanmis olabiliyorlar ve bunu surdurebiliyorlar. Bu tip hisselerde eğer aliciysaniz ( bkz Microsoft) daha düşük ema uzunlukları kullanmak isteyebilirsiniz.

Bahsettiğim konu Nike uzerindede etkili olabilir. Fakat yine hatırlatmak isterim ki hangi şirket olursa olsun, hangi emtia olursa olsun ve hatta altın bile bakmakta olduğunuz herhangi bir ema uzunlugunun altına inecektir. Çok uzun sürebilir ve devasa ema uzunlugunuz çok yükseklere çıkmış olabilir. Ama yeteri kadar beklediginizde fiyatın takip ettiğiniz ema uzunlugunun altına indiğini göreceksiniz.

Bu bağlamda Nike keza aynı şekilde değerlendirilebilir ve bu fırsatı kaçırmak istemeyebilirsiniz. Çunku dediğim gibi toplum tarafından güvenilir bulunan büyük sirketler sizin makul fiyat belirlemekte kullandığınız EMA larin altına düşmemekte inatçı olabiliyorlar. Yatırımcılar daha küçük ema uzunluklarini makul fiyat belirlerken takip ediyorlar. Bu alışta acelecilik durumu sizin kullandiginiz daha gerçekci ve büyük EMA uzunlukları karşında fiyatın aşırı fiyatlanmis olmasını ve çok uzun süreler alış için beklediğiniz negatif acıları gorememenizi sağlıyor.

Eğer Nike hissesi sizin için bu tip bir hisseyse şuanda alım için muhteşem bir konumdayiz.

Fakat eğer benim gibi cimri biriyseniz en azından 50 dolar seviyesini beklemenizi tavsiye ederim.

Açıkçası neye göz atsak tepede. O yüzden ozellikle bilindik, batmayacak kadar büyük olduğunu düşündüğüm isimler teknigime göre alım bölgesine indiğinde sizinle paylaşmak istiyorum.

Parçalı alım tavsiye ederim. Yakından takip etmek gerek. Fakat görüntü güzel.

Esenlikle..

NKE

Nike’ın Swoosh’una Vietnam Gölgesi mi Düşüyor?Nike’ın son hisse senedi düşüşü, ticaret gerilimlerinin yükseldiği bir dönemde küresel tedarik zincirlerinin ne denli kırılgan olduğunu gözler önüne seriyor. Makale, ABD’nin Asya’dan, özellikle Nike’ın ana üretim merkezi olan Vietnam’dan yapılan ithalata uygulamayı planladığı tarifeler ile şirketin hisse değerindeki ciddi düşüş arasında doğrudan bir bağlantı kuruyor. Bu ani piyasa tepkisi, Nike’ın ayakkabı, giyim ve ekipman üretiminin büyük bir kısmını gerçekleştiren Vietnam’daki geniş fabrika ağına olan bağımlılığının yol açtığı finansal riskleri ortaya koyuyor.

Güçlü gelir rakamlarına rağmen Nike, nispeten düşük kâr marjlarıyla faaliyet gösteriyor; bu da tarifelerden kaynaklanan artan maliyetleri absorbe edebilecek sınırlı bir alan bırakıyor. Spor giyim sektörünün rekabetçi doğası, Nike’ın bu ek maliyetleri tüketicilere anlamlı fiyat artışlarıyla yansıtmasını zorlaştırıyor; zira bu, talepte bir düşüş riskini beraberinde getiriyor. Analistler, tarife yükünün yalnızca küçük bir kısmının tüketicilere yansıtılabileceğini ifade ediyor ve bu durum Nike’ı ürün kalitesini düşürme veya tasarım döngülerini uzatma gibi daha az tercih edilen stratejileri değerlendirmeye itiyor.

Sonuç olarak makale, Nike’ın mevcut ticaret ortamında karşılaştığı önemli zorluklara dikkat çekiyor. Geçmişte maliyet avantajı sağlayan Vietnam’daki üretim ağı, artık ciddi bir zayıflık haline gelmiş durumda. Üretimi başka bir bölgeye, özellikle ABD’ye kaydırmak ise ayakkabı üretiminin özel gereksinimleri ve yurt içindeki altyapı yetersizliği nedeniyle son derece karmaşık ve maliyetli bir süreç. Spor giyim devinin gelecekteki finansal başarısı, bu değişen jeopolitik ve ekonomik baskılara ne ölçüde uyum sağlayabileceğine bağlı.