MMM US🌎Şirket bir miktar ilerleme kaydediyor. 2025'in üçüncü çeyreğinde gelir, son dört yılın en hızlı artışı olan %3,5 oranında artarken, faaliyet kâr marjı 1,7 puan artarak %24,7'ye yükseldi.

Son beş yılda piyasaya sürülen ürünlerin satışları bu çeyrekte %30 arttı.

Yeni CEO William Brown'ın atanması ve tedarik oranını %91,6'ya (20 yılın en yüksek seviyesi) çıkarmak da dahil olmak üzere operasyonel verimliliğe verdiği önem, piyasada olumlu karşılandı.

Solventum'un tıbbi bölümünü devretme stratejisi, şirketin temel yetkinliklerine odaklanmasını sağlıyor.

Yıllık gelir büyümesinin SADECE %2-3 civarında olması bekleniyor; bu oran, yaklaşık %10 olan ABD genel pazar büyüme oranının önemli ölçüde altında.

Net kâr marjı, geçen yılki %15,9'dan %13,7'ye geriledi.

3M'nin F/K oranı yaklaşık 26 kat olup, 12,9 kat olan endüstriyel sektör ortalamasının önemli ölçüde üzerinde. Bu, gelecekteki büyümeye dair önemli beklentilerin halihazırda mevcut fiyata yansıtıldığını gösteriyor. Herhangi bir hayal kırıklığı, keskin bir fiyat düzeltmesine yol açabilir.

Hisse senedi fiyatındaki artış, büyük ölçüde yeni bir CEO atanmasıyla ilgili olumlu beklentilerden kaynaklandı ve finansal performans tarafından büyük ölçüde desteklenmedi.

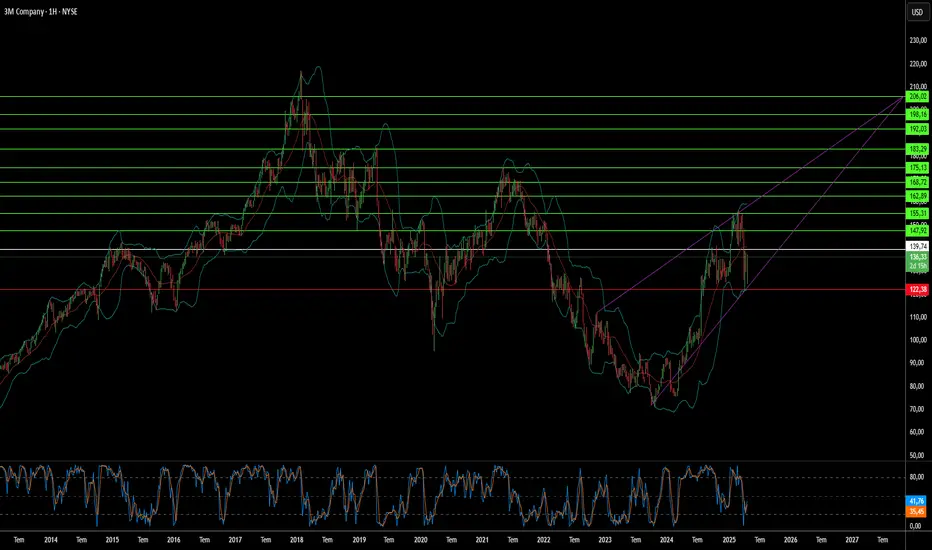

Beşinci dalgadayız.

Mevcut iş performansı göz önüne alındığında, mevcut hisse senedi değerlemesi yüksek.

MMM

Tarife Tehditlerine Rağmen 3M Hisseleri Neden Yükseldi?Sanayi devi 3M Co.’nun hisseleri, 2025 yılının ilk çeyrek finansal sonuçlarının açıklanmasının ardından güçlü bir yükseliş gösterdi. Bu artışın temel nedeni, şirketin düzeltilmiş kâr ve toplam net satışlarının Wall Street’in beklentilerini geride bırakmasıydı. Bu performans, analistlerin öngördüğünden daha sağlam bir operasyonel temel olduğuna işaret etti.

Olumlu sonuçlar, raporda vurgulanan birkaç önemli faktöre dayanıyor. 3M, güçlü bir organik satış büyümesi sergiledi ve dikkat çekici bir operasyonel marj artışı elde etti. Bu marj iyileşmesi, yönetimin sürdürdüğü maliyet düşürme çabalarının ve operasyonel verimliliğe odaklanan stratejik yaklaşımın etkinliğini yansıtıyor. Dolayısıyla, çeyrek boyunca hisse başına kazançta çift haneli bir artış sağlandı.

Şirket, 2025 kârını etkileyebilecek küresel ticaret gerilimleri ve artan tarifeler konusunda uyarıda bulunsa da, yönetim bu riskleri azaltmaya yönelik proaktif stratejileri detaylandırdı. Planlar arasında tedarik zinciri düzenlemeleri, fiyatlandırma stratejileri ve küresel üretim ağının etkin kullanımı yer alıyor; bu da ABD’de üretimin artırılmasını mümkün kılabilir. Şirket, yıllık düzeltilmiş kazanç tahminini koruduğunu ve bu tahminin beklenen tarife etkilerini zaten içerdiğini belirtti. Yatırımcılar, güçlü çeyrek performansı ve olası risklere yönelik net adımlara olumlu tepki verdi.