Bir şirket Amerika'nın nükleer geleceğini güçlendirebilir mi?BWX Technologies (BWXT), ulusal güvenlik ve enerji altyapısının kritik kesişim noktasında konumlanarak, stratejik sözleşmeler ve teknolojik liderlik yoluyla ileri nükleer sektörde hakimiyet kurdu. Şirketin 2025 3. çeyrek sonuçları dikkat çekici bir ivme ortaya koyuyor: Gelir 866 milyon dolara ulaştı (yıllık %29 artış) ve toplam sipariş defteri 7,4 milyar dolara fırladı, %119 artış. 2,6 katlık sipariş-fatura oranıyla BWXT, mevcut kapasiteyi önemli ölçüde aşan talebi gösteriyor; bu, dekarbonizasyon, elektrifikasyon ve yapay zeka güç gereksinimlerinin patlayıcı büyümesi gibi birleşen güçler tarafından yönlendiriliyor.

BWXT'nin rekabet avantajı birden fazla boyuta yayılıyor. Şirket, yerli uranyum zenginleştirme için 1,5 milyar dolarlık ve yüksek saflıkta fakirleştirilmiş uranyum üretimi için 1,6 milyar dolarlık kritik savunma sözleşmeleri kazandı; bu, Amerika'nın yabancı yakıt bağımlılığına yönelik stratejik kırılganlığını doğrudan ele alıyor. Savunma Bakanlığı'nın ilk taşınabilir mikroreaktör prototipi olan Pele Projesi'ni yöneten BWXT, 1-5 MW sağlayan reaktör çekirdeğini 2027 teslimatı için üretiyor; bu, ulusal güvenlik ve yapay zeka altyapısı için ileri nükleer dağıtımı hızlandırma emri olan İcra Emri 14299 ile uyumlu. Bu ilk hareket avantajı, şirketi JANUS Projesi gibi takip programlarında güçlü kılıyor; bu proje, Eylül 2028'e kadar askeri tesis reaktörü dağıtmayı hedefliyor.

Şirketin teknik üstünlüğü, TRISO yakıt üretimindeki ustalığa odaklanıyor: Reaktör koşullarında erimeyen ve kendi kendine kapalı güvenlik sistemleri olarak hizmet eden üç yapılı izotropik partiküller. BWXT, özel HALEU yakıt elemanı tasarımları için tescilli patentleri kontrol ediyor ve Northrop Grumman (kontrol sistemleri) ile Rolls-Royce LibertyWorks (güç dönüşümü) gibi stratejik ortaklıkları sürdürüyor; bu, Savunma Bakanlığı'nın katı siber güvenlik standartlarına uyumu sağlıyor. Yakıt zenginleştirme yetkisi, tescilli bileşen tasarımı, doğrulanmış üretim yetenekleri ve savunma dereceli ortaklıkları kapsayan bu entegre yaklaşım, rekabete karşı güçlü engeller oluştururken, federal politika ve jeopolitik zorunlulukla zorunlu kılınan kurumsal nükleer benimsenmenin çok yıllık rüzgarını yakalıyor.

Investing

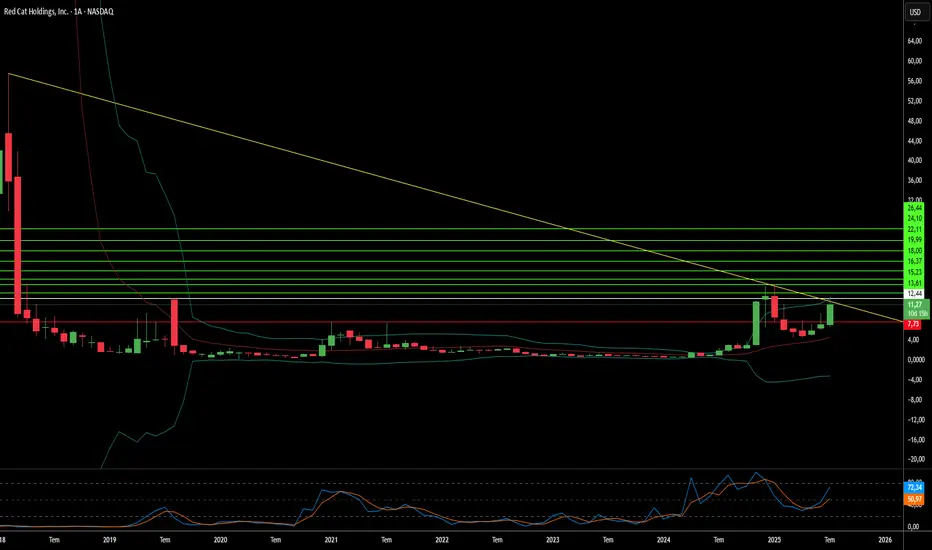

Red Cat Holdings, Drone Sektöründe Öncü mü?Red Cat Holdings (NASDAQ: RCAT), hızla büyüyen drone pazarının yüksek riskli bir alanında faaliyet gösteriyor. Yan kuruluşu Teal Drones, dayanıklı ve askeri düzeyde insansız hava sistemleri (UAS) üretiminde uzmanlaşmıştır. Bu niş konum, ABD Ordusu ve ABD Gümrük Servisi ile yapılan sözleşmelerle kanıtlandığı gibi, önemli bir ilgi çekmiştir. Jeopolitik gerilimler ve gelişmiş askeri drone talebinin artması, ABD savunma standartlarına uygun (NDAA uyumlu) ve Blue UAS sertifikalı çözümler sunan Red Cat gibi şirketler için elverişli bir ortam yaratıyor. Bu sertifikalar, Red Cat’in ürünlerinin güvenilirliğini ve ABD güvenlik standartlarına uygunluğunu garanti ederek şirketi yabancı rakiplerinden ayırıyor.

Stratejik konumu ve önemli sözleşme kazanımlarına rağmen, Red Cat ciddi finansal ve operasyonel zorluklarla karşı karşıya. Şirket, 2025’in ilk çeyreğinde 2.8 milyon dolar gelirle hisse başına 0.17 dolar zarar bildirdi ve bu, analist beklentilerini karşılayamadı. 2025 için öngörülen 80 ila 120 milyon dolarlık gelir hedefi, devlet sözleşmelerinin öngörülemez doğasını yansıtıyor. Sermayesini güçlendirmek için Red Cat, Haziran 2025’te 46.75 milyon dolarlık hisse satışı gerçekleştirdi. Ancak bu finansal dalgalanma, Salt Lake City tesisinin üretim kapasitesi ve ABD Ordusu Kısa Menzilli Keşif (SRR) programı sözleşmesinin değeri hakkında yanıltıcı beyanlarda bulunduğu iddialarıyla devam eden bir toplu dava ile daha karmaşık hale geliyor.

Beş yıl içinde 5.880 Teal 2 sistemini kapsayabilecek SRR sözleşmesi, Red Cat için önemli bir fırsat sunuyor. Ancak davada, kısa satıcı Kerrisdale Capital’in iddiasına göre, programın yıllık bütçesi Red Cat’in öne sürdüğü “yüz milyonlarca dolar ile milyarlar arasındaki” tutarlardan çok daha düşük. Bu hukuki zorluklar ve devlet finansmanı döngülerinin doğal riskleri, hisse senedinin yüksek oynaklığına ve kısa pozisyon oranının %18’i geçmesine yol açıyor. Risk almayı seven yatırımcılar için Red Cat, sözleşme kazanımlarını sürdürülebilir ve ölçeklenebilir gelire dönüştürebilme ve hukuki ile finansal engelleri aşabilme yeteneğine bağlı olarak yüksek getirili bir yatırım fırsatı sunabilir.

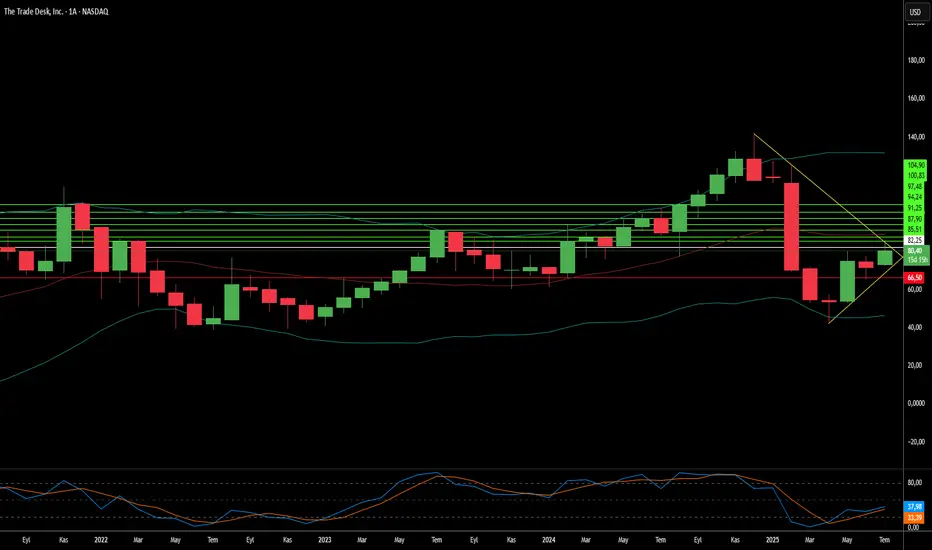

The Trade Desk: Neden Hızla Yükseliyor?The Trade Desk (TTD), son dönemde hisse senedinde dikkat çekici bir yükseliş yaşadı. Bu artış, hem kısa vadeli piyasa dinamiklerinden hem de şirketin sağlam iş temellerinden kaynaklanıyor. En önemli nedenlerden biri, şirketin prestijli S&P 500 endeksine dahil edilmesi ve Ansys Inc.’in yerini alması oldu. Bu değişiklik 18 Temmuz’da yürürlüğe girecek ve endeks fonları ile ETF’lerde zorunlu alımları tetikledi. Bu inclusion, TTD’nin piyasadaki önemini tescillerken, görünürlüğünü ve likiditesini artırdı. Şirketin 37 milyar dolarlık piyasa değeri ve bu artan talep etkisi, TTD’nin finansal dünyadaki büyüyen etkisini açıkça ortaya koyuyor.

Endekse dahil olmanın ötesinde, TTD, reklamcılık sektöründeki büyük yapısal dönüşümden büyük ölçüde faydalanıyor. Programatik reklamcılık, geleneksel medya satın alımlarını hızla geride bırakıyor ve 2025 yılında dijital görüntülü reklam harcamalarının %90’ını oluşturması bekleniyor. Bu büyüme, reklam verenlerin şeffaf yatırım getirisi arayışından, yayıncıların TTD’nin OpenPath gibi platformlarla “kapalı ekosistemlerden” uzaklaşmasından ve yapay zekâ destekli yeniliklerden kaynaklanıyor. TTD’nin yapay zekâ platformu Kokai, edinim maliyetlerini büyük ölçüde düşürüyor ve erişimi artırıyor; bu da %95’in üzerinde müşteri tutma oranı sağlıyor. Ayrıca, akıllı TV reklamcılığı (CTV) gibi hızla büyüyen alanlardaki stratejik ortaklıklar, TTD’nin sektör liderliğini güçlendiriyor.

Finansal açıdan, The Trade Desk etkileyici bir büyüme ve dayanıklılık sergiliyor. 2025’in ikinci çeyreğinde gelirleri %17 artarak genel programatik reklam pazarından daha hızlı bir büyüme gösterdi. Düzeltilmiş FAVÖK marjı %38’e ulaşarak güçlü operasyonel verimliliği yansıtıyor. TTD, 2025 satış hedeflerinin 13 katı değerle işlem görse de, yüksek kârlılığı, sağlam nakit akışı ve geçmişteki yatırımcı getirileri bu değerlemeyi destekliyor. Yoğun rekabet ve düzenleyici baskılara rağmen, TTD’nin pazar payı kazanımları ve genişleyen dijital reklam pazarındaki stratejik konumu, onu uzun vadeli yatırımcılar için cazip bir seçenek haline getiriyor.

Ondas Holdings Savunma Yatırımlarını Dönüştürebilir mi?Ondas Holdings (NASDAQ: ONDS), artan küresel gerilimler ve savaşın modernizasyonu çağında, savunma teknolojisi alanında kendine özgü bir yol çiziyor. Şirketin yükselişi, yenilikçi otonom drone ve özel kablosuz ağ çözümlerini akıllı finansal stratejilerle birleştiren sinerjik bir yaklaşıma dayanıyor. Finansal teknoloji şirketi Klear ile kurulan önemli bir ortaklık, Ondas’a ve büyüyen ekosistemine seyreltmesiz işletme sermayesi sağlıyor. Bu bilanço dışı finansman modeli, savunma, iç güvenlik ve kritik altyapı gibi sermaye yoğun sektörlerde hızlı büyümeyi ve stratejik satın almaları, hissedar değerini korurken mümkün kılıyor.

Ayrıca, Ondas’ın FAA Tip Sertifikalı otonom dronlarda lider konumdaki iştiraki American Robotics, yakın zamanda Detroit Manufacturing Systems (DMS) ile stratejik bir üretim ve tedarik zinciri ortaklığı kurdu. Bu iş birliği, American Robotics’in ileri düzey drone platformlarını sunarken ölçeklenebilirlik, verimlilik ve dayanıklılığı artırmak için ABD merkezli üretimi kullanıyor. Yerli üretim odaklı bu yaklaşım, ABD drone sektörünü güçlendirmeyi ve yabancı rekabete karşı ulusal güvenliği korumayı hedefleyen “Amerikan Drone Üstünlüğünü Ortaya Çıkarma” başkanlık girişimiyle uyum sağlıyor.

Ondas’ın sunduğu çözümler, modern savaşta yaşanan paradigma değişimine doğrudan hitap ediyor. Şirketin özel endüstriyel kablosuz ağları (FullMAX), C4ISR (Komuta, Kontrol, İletişim, Bilgisayar, İstihbarat, Gözetleme ve Keşif) ve muharebe operasyonları için kritik, güvenli iletişim sağlıyor. Optimus Sistemi ve Iron Drone Raider gibi otonom drone çözümleri ise gözetim, keşif ve savaş stratejilerinin evriminde kilit rol oynuyor. Jeopolitik istikrarsızlıklar arttıkça ve ileri düzey savunma kabiliyetlerine talep yükseldikçe, Ondas’ın entegre operasyonel ve finansal platformu büyük bir büyüme potansiyeli taşıyor. Şirketin sermaye ve teknolojiye yenilikçi yaklaşımı, yatırımcıların ilgisini çekmeye devam ediyor.

Howmet Aerospace: Jeopolitik Yükselişin Öncüsü mü?Howmet Aerospace (HWM), küresel belirsizliklere rağmen olağanüstü direnç ve büyüme sergileyerek havacılık sektöründe güçlü bir oyuncu olarak öne çıkıyor. Şirketin rekor gelirleri ve hisse başına kazançtaki önemli artışlarla işaretlenen sağlam performansı, iki temel etkenden kaynaklanıyor: ticari havacılıktaki artan talep ve küresel savunma harcamalarındaki yükseliş. İleri teknoloji motor bileşenleri, bağlantı elemanları ve dövme jantlar gibi ürünleri kapsayan çeşitlendirilmiş portföyü sayesinde Howmet, bu trendlerden eşsiz bir şekilde faydalanıyor. Boeing 787 ve Airbus A320neo gibi yakıt verimliliği yüksek uçaklar için hafif ve yüksek performanslı bileşenlere ve F-35 savaş uçağı gibi savunma programları için kritik parçalara odaklanması, şirketin yüksek piyasa değerlemesini ve yatırımcı güvenini destekliyor.

Şirketin başarı grafiği, mevcut jeopolitik ortamla sıkı sıkıya bağlantılı. Özellikle ABD ile Çin arasındaki artan rekabet ve bölgesel çatışmalar, küresel savunma harcamalarında büyük bir artışa yol açıyor. Ukrayna’daki savaş ve genel güvenlik kaygıları nedeniyle Avrupa savunma bütçeleri önemli ölçüde büyürken, Howmet’in özel bileşenlerini içeren ileri teknoloji askeri donanımlara olan talep de yükseliyor. Öte yandan, ticari havacılık, hava sahası kısıtlamaları ve değişken yakıt fiyatları gibi zorluklarla karşı karşıyayken, çevresel düzenlemeler ve ekonomik gereklilikler tarafından yönlendirilen yakıt verimli uçak ihtiyacı, Howmet’in sektördeki stratejik rolünü daha da güçlendiriyor.

Howmet’in başarısı, aynı zamanda ticaret korumacılığı gibi karmaşık jeostratejik zorlukları ustalıkla yönetme yeteneğini yansıtıyor. Şirket, potansiyel gümrük tarifelerine karşı stratejik hamleler ve sözleşme yenilemeleriyle proaktif adımlar atarak tedarik zincirini ve operasyonel verimliliğini koruyor. Yüksek piyasa değerlemesine rağmen, Howmet’in sağlam temel göstergeleri, disiplinli sermaye yönetimi ve hissedar getirilerine olan bağlılığı, şirketin mali gücünü ortaya koyuyor. Yeni nesil uçakların performansını ve maliyet etkinliğini artıran yenilikçi çözümleriyle Howmet, küresel havacılık ve savunma ekosistemindeki vazgeçilmez konumunu sağlamlaştırarak seçici yatırımcılar için çekici bir fırsat sunuyor.

BigBear.ai, Savunma Teknolojilerinde Yeni Bir Dev mi Oluyor?BigBear.ai (NYSE: BBAI), özellikle ulusal güvenlik ve savunma teknolojileri alanında yapay zekâ sektörünün önde gelen oyuncularından biri olarak dikkat çekiyor. Palantir ile sıkça karşılaştırılmasına rağmen, BigBear.ai modern savaş teknolojilerine odaklanarak — insansız araçların yönlendirilmesi ve görev optimizasyonu gibi — kendine özgü bir alan yaratıyor. Şirket, geçtiğimiz yıl %287’lik etkileyici bir büyüme ve kamuoyunun artan ilgisiyle önemli yatırımcı desteği kazandı. Bu ilgi, 2025 Mart ayına kadar 385 milyon dolara ulaşan ve 2,5 kat artan sipariş stoku ile Ar-Ge harcamalarındaki ciddi yükseliş gibi temel etkenlere dayanıyor.

BigBear.ai’nin teknolojik yetkinlikleri, yükselen başarısının temelini oluşturuyor. Şirket, JFK ve LAX gibi uluslararası havalimanlarında kullanılan yüz tanıma sistemlerinden, ABD Donanması için geliştirilen yapay zekâ tabanlı gemi inşa yazılımına kadar geniş bir yelpazede ileri düzey yapay zekâ ve makine öğrenimi modelleri sunuyor. Pangiam® Tehdit Tespit ve Karar Destek Platformu, gelişmiş BT tarayıcılarıyla entegre çalışarak havaalanı güvenliğini güçlendirirken, ConductorOS platformu, ABD Ordusu’nun Project Linchpin projesi kapsamında drone sürü koordinasyonu ve güvenli iletişim sağlıyor. Bu yenilikçi çözümler, BigBear.ai’yi savunma teknolojilerindeki yapay zekâ yatırımları ve değişen jeopolitik dinamikler açısından ön sıralara taşıyor.

Stratejik iş birlikleri ve uygun piyasa koşulları, BigBear.ai’nin yükselişini daha da destekliyor. Şirket, BAE’de Easy Lease ve Vigilix Technology Investment ile kurduğu ortaklıkla, mobilite ve lojistik gibi temel sektörlerde yapay zekâ uygulamalarını hızlandırmayı hedefliyor; bu da uluslararası büyümesinde önemli bir adım olarak öne çıkıyor. Ayrıca, J-35 filo yönetimi ve jeopolitik risk analizleri gibi alanlarda ABD Savunma Bakanlığı ile yapılan çeşitli sözleşmeler, şirketin hükümet projelerindeki kritik rolünü vurguluyor. Gelir durgunluğu, artan zararlar ve hisse senedi dalgalanmaları gibi zorluklara rağmen, BigBear.ai’nin stratejik pazardaki konumu, büyüyen sipariş portföyü ve kritik görev yapay zekâ çözümlerindeki yenilikleri, şirketi yüksek riskli ancak yüksek getirili savunma teknolojisi yatırımları arasında cazip bir fırsat haline getiriyor.

Siber Kaos Ortasında CrowdStrike Hisseleri Neden Yükseliyor?Dijital dünya, giderek artan ve karmaşıklaşan siber tehditlerle karşı karşıya. Siber güvenlik, artık yalnızca bir BT harcaması olmaktan çıkarak işletmeler için zorunlu bir ihtiyaç haline geldi. Küresel siber suç maliyetlerinin 2025 yılına kadar yıllık 10,5 trilyon dolara ulaşması beklenirken, kuruluşlar veri ihlalleri, fidye yazılımı saldırıları, mali cezalar, operasyonel aksamalar ve itibar kayıplarıyla mücadele ediyor. Bu tehdit ortamı, güçlü dijital savunmalara yönelik sürekli bir talebi tetikliyor ve CrowdStrike gibi önde gelen siber güvenlik firmalarını ekonomik istikrar ile büyümenin kilit oyuncuları haline getiriyor.

CrowdStrike’ın yükselişi, dijital dönüşüm, bulut teknolojilerinin yaygınlaşması ve hibrit çalışma modellerinin artması gibi küresel trendlerle doğrudan bağlantılı. Bu değişimler, saldırı yüzeylerini genişletiyor ve çok çeşitli uç noktaları ile bulut iş yüklerini koruyabilen kapsamlı, bulut tabanlı güvenlik çözümlerine olan ihtiyacı artırıyor. Kuruluşlar, siber güvenlik direncine öncelik vererek proaktif tehdit algılama ve hızlı müdahale sunan entegre platformlar arıyor. CrowdStrike’ın yapay zeka destekli ve tek ajanlı mimariye sahip Falcon platformu, bu taleplere etkin bir şekilde yanıt veriyor. Platform, gerçek zamanlı tehdit bilgisi sunarken farklı güvenlik modüllerine kolayca genişleyebiliyor. Bu da yüksek müşteri sadakati ve ek satış imkanları yaratıyor.

Şirketin güçlü finansal performansı, pazar liderliğini ve operasyonel verimliliğini ortaya koyuyor. CrowdStrike, etkileyici Yıllık Tekrarlayan Gelir (ARR) artışı, sağlam işletme kâr marjları ve güçlü serbest nakit akışıyla sürdürülebilir ve kârlı bir iş modeli sergiliyor. Bu finansal başarı, sürekli yenilik ve stratejik ortaklıklarla birleştiğinde, CrowdStrike’ı uzun vadeli büyüme için ideal bir konuma yerleştiriyor. Şirketler, güvenlik sağlayıcılarını birleştirerek ve karmaşık operasyonları sadeleştirerek maliyetleri optimize etmeye çalışıyor. CrowdStrike’ın kapsamlı platformu, küresel siber güvenlik harcamalarından daha büyük bir pay alma konusunda avantaj sağlıyor. Bu da şirketi dijital ekonominin kilit bir unsuru ve yüksek riskli bir ortamda cazip bir yatırım haline getiriyor.

Jeopolitik Gelişmeler Teknolojiyi Destekleyebilir mi?Nasdaq endeksi, İsrail ile İran arasındaki gerilimlerin beklenmedik şekilde yatışmasıyla son dönemde dikkat çekici bir yükseliş gösterdi. ABD güçlerinin hafta sonunda İran’daki nükleer tesisleri hedef aldığına dair haberler, yatırımcıları dalgalı bir pazartesi gününe hazırlamıştı. Ancak İran’ın temkinli tepkisi - Katar’daki bir ABD üssüne can kaybı ya da ciddi hasar olmadan gerçekleştirilen füze saldırısı - daha geniş çaplı bir çatışmadan kaçınma niyetini ortaya koydu. Bu dönüm noktası, Başkan Trump’ın Truth Social’da duyurduğu “Tam Kapsamlı Ateşkes” çağrısıyla doruğa ulaştı ve Nasdaq dahil ABD hisse senedi vadeli işlemlerinde ani bir yükselişe yol açtı. Jeopolitik gerilimden ateşkese geçiş, risk algısını kökten değiştirdi ve küresel piyasalardaki endişeleri azalttı.

Bu jeopolitik istikrar, teknoloji ve büyüme odaklı hisselerin ağırlıkta olduğu Nasdaq için özellikle avantajlı oldu. Küresel tedarik zincirlerine ve istikrarlı uluslararası piyasalara bağımlı olan bu şirketler, belirsizliğin azaldığı ortamlarda büyüme gösterir. Emtia fiyatlarına bağlı sektörlerin aksine, teknoloji firmaları değerlerini yenilik, veri ve yazılım varlıklarından elde eder; bu unsurlar, jeopolitik gerilimlerin azaldığı dönemlerde doğrudan etkilenme olasılığı daha düşüktür. Gerilimin yatıştığına dair algı, yalnızca büyüme odaklı firmalara yönelik yatırımcı güvenini artırmakla kalmadı, aynı zamanda Fed’in para politikası üzerindeki baskıyı da potansiyel olarak hafifletti. Bu, yüksek büyüme gösteren teknoloji firmalarının borçlanma maliyetlerini ve değerlemelerini doğrudan etkileyen bir faktördür.

Kısa vadeli jeopolitik rahatlamanın ötesinde, piyasaların yönünü belirleyen başka önemli unsurlar da bulunuyor. Fed Başkanı Jerome Powell’ın Temsilciler Meclisi Finansal Hizmetler Komitesi’nde yapacağı para politikası açıklamaları yakından takip ediliyor. Özellikle 2025’te faiz indirimi beklentileri ışığında, yatırımcılar Powell’ın sözlerinden faiz oranlarına dair ipuçları arıyor. Ayrıca, Carnival Corporation (CCL), FedEx (FDX) ve BlackBerry (BB) gibi büyük şirketlerin açıklayacağı kazanç raporları merakla bekleniyor. Bu raporlar, tüketici harcamaları, küresel lojistik ve yazılım güvenliği gibi sektörlere dair kritik bilgiler sunarak genel piyasa algısını ve Nasdaq’ın yönünü şekillendirecek.

Nu Holdings Latin Amerika’nın Fintech Yıldızı Sürdürülebilir mi?Nu Holdings Ltd., Latin Amerika’da finansal hizmetleri dönüştüren lider bir dijital banka olarak öne çıkıyor. Şirket, bölgedeki hızla artan akıllı telefon kullanımı ve dijital ödeme trendlerinden yararlanarak vadesiz hesaplardan sigortaya kadar geniş bir hizmet yelpazesi sunuyor. Nu’nun etkileyici büyüme süreci; 118,6 milyon müşteriye ulaşması, 54 milyar dolarlık varlık biriktirmesi ve özellikle Brezilya, Meksika ve Kolombiya’daki güçlü varlığı sayesinde istikrarlı gelir ve net kâr artışı göstermesiyle dikkat çekiyor. Bu dijital dönüşümle sağlanan stratejik uyumluluk, Nu’yu gelişen finansal manzarada önemli bir oyuncu haline getiriyor.

Ancak etkileyici büyümesine ve müşteri ile varlık artışı konusunda olumlu beklentilere rağmen Nu, önemli finansal zorluklarla karşı karşıya. Şirket, nitelikli yeni müşteriler çekme çabalarının yol açtığı artan fonlama maliyetleri ve düşük getirili teminatlı kredilere yönelik stratejik bir geçiş nedeniyle net faiz marjında (NIM) daralma yaşıyor. Ayrıca, Brezilya Reali ve Meksika Pesosu’nun ABD doları karşısında değer kaybetmesi, raporlanan kazançları olumsuz etkiliyor. NuCel adlı mobil telefon hizmeti gibi Nu’nun iddialı girişimleri, önemli sermaye yatırımları gerektiriyor; bu da uygulama risklerini artırıyor ve sermayenin verimli kullanımını zorunlu kılıyor.

Şirketin iç finansal yapısının ötesinde, dışsal ancak önemli bir jeopolitik risk bulunuyor: Çin’in Tayvan’a yönelik olası bir işgali. Böyle bir durum, Çin’e karşı küresel bir ambargoya yol açabilir; bu da ciddi tedarik zinciri aksaklıklarına, yaygın stagflasyona ve dünya genelinde aşırı enflasyona neden olabilir. Böylesine yıkıcı bir ekonomik zincirleme etki, bölgesel odaklı olsa da Nu Holdings’i derinden etkileyebilir. Tüketici harcamalarında keskin bir düşüş, kredi temerrütlerinde artış, finansmana erişimde büyük zorluklar, para birimlerinde daha fazla değer kaybı ve operasyonel maliyetlerde ciddi artışlarla karşı karşıya kalınabilir; bu da şirketin istikrarını ve büyüme beklentilerini tehdit eder.

Sonuç olarak, Nu Holdings yenilikçi modeli ve güçlü pazar penetrasyonuyla etkileyici bir büyüme hikâyesi sunuyor. Ancak faiz marjlarındaki dalgalanmalar ve yüksek sermaye harcamalarından kaynaklanan iç baskılar ile düşük olasılıklı ama yüksek etkili küresel jeopolitik krizlerin yol açabileceği ekonomik şoklar, dikkatli ve kapsamlı bir değerlendirmeyi gerektiriyor. Yatırımcılar, Nu’nun bugüne kadarki başarısını bu karmaşık ve iç içe geçmiş risklere karşı tartmalı; şirketin gelecekteki refahının, hem bölgesel ekonomik istikrara hem de küresel jeopolitik iklime sıkı sıkıya bağlı olduğunu kabul etmelidir.

Archer Aviation: Gökyüzünde Gerçek mi, Kurgu mu?Elektrikli dikey kalkış ve iniş (eVTOL) sektörünün öncülerinden Archer Aviation, son dönemde hisselerinde büyük bir yükseliş yaşadı; ancak bunu keskin bir düşüş takip etti. Bu dalgalanma, kısa pozisyon alan Culper Research tarafından yayımlanan bir raporun ardından geldi. Raporda, Archer’ın Midnight eVTOL uçağının geliştirme ve test süreçlerinde yatırımcıları sistematik olarak yanılttığı ve “büyük çaplı dolandırıcılık” yaptığı iddia edildi. Culper’ın suçlamaları arasında montaj takvimlerinin yanlış sunulması, uçağın pilot kontrollü uçuşlara hazır olmaması ve fon toplamak için kullanılan “geçiş uçuşunun” geçerliliği gibi konular yer aldı. Ayrıca, Archer’ın pazarlama harcamaları eleştirildi ve FAA sertifikasyon sürecinde ilerleme kaydedilmediği öne sürülerek şirketin iddialı ticarileşme takvimi sorgulandı.

Archer Aviation, bu iddiaları sert bir şekilde reddederek “asılsız” olarak nitelendirdi ve Culper Research’ün güvenilirliğini sorguladı. Şirket, Culper’ın kurucusunun “açığa satış ve çarpıtma” geçmişine dikkat çekti. Archer, 2025 ilk çeyrek sonuçlarının güçlü olduğunu vurguladı: Net zararda önemli bir azalma ve nakit rezervlerinde 1 milyar doları aşan bir artış sağlandı. Şirket, Palantir ile yapay zeka geliştirme, Anduril ile savunma alanında stratejik ortaklıklar, ABD Hava Kuvvetleri ile 142 milyon dolarlık bir sözleşme ve 6 milyar doları aşan ön müşteri siparişleriyle operasyonel gücünü ortaya koydu. FAA operasyonel sertifikasyon sürecinde üç ana lisans alındı ve Tip Sertifikasyonu için “krediye sayılacak” uçuş testlerine hazırlık yapıldığı belirtildi; bu, ticari yolcu taşımacılığına geçişte kritik bir aşama.

Culper Research’ün geçmiş performansı karmaşık bir tablo çiziyor: Soundhound AI gibi hedefler, ilk etapta hisse düşüşü yaşasa da, daha sonra güçlü finansal toparlanmalar gösterdi; ancak bazı hukuki sorunlar devam etti. Bu, Culper raporlarının kısa vadeli piyasa etkileri yaratabileceğini, ancak her zaman uzun vadeli başarısızlığı öngörmediğini ve ciddi iddiaları tam olarak doğrulamadığını gösteriyor. eVTOL sektörü, genel olarak ciddi düzenleyici engeller, yüksek sermaye gereksinimleri ve altyapı eksiklikleriyle karşı karşıya.

Yatırımcılar için Archer Aviation, yüksek riskli ve uzun vadeli bir yatırım olarak öne çıkıyor. Çelişkili anlatılar, temkinli bir yaklaşımı gerektiriyor. FAA Tip Sertifikasyonu’ndaki ilerleme, nakit harcama hızı, başarılı ticarileşme ve suçlamalara verilen kapsamlı yanıt gibi doğrulanabilir kriterlere odaklanmak önemli. “Dolandırıcılık” iddiaları, Archer’ın somut ilerlemeleri ve güçlü mali pozisyonu dikkate alındığında “abartılı” görünebilir, ancak sürekli inceleme kritik önem taşıyor. Şirketin uzun vadeli başarısı, bu karmaşıklıkları yönetme ve iddialı ticarileşme planını titizlikle uygulama yeteneğine bağlı.

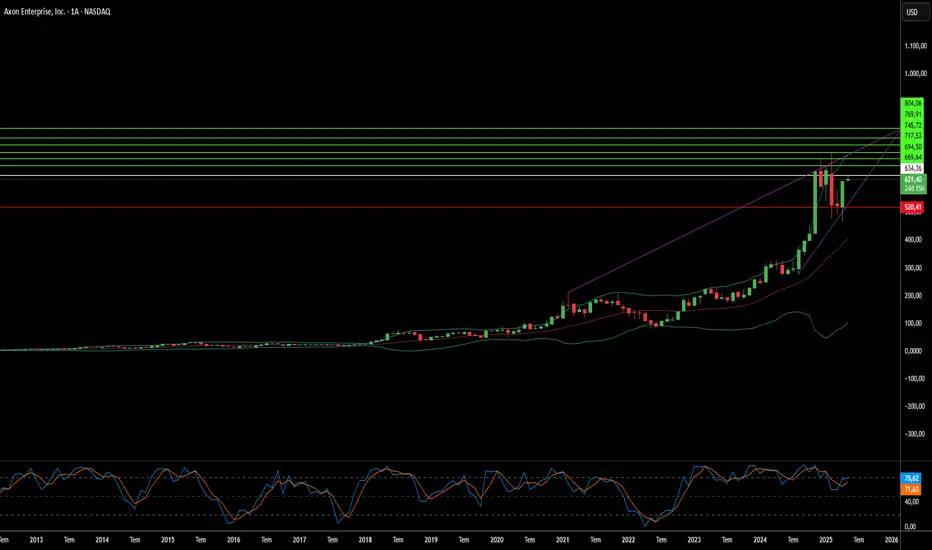

Axon’un Yükselişi: Göründüğünden Daha mı Fazla?Kamu güvenliği teknolojilerinde öncü olan Axon Enterprise, 2025’in ilk çeyreğinde güçlü bir performans sergileyeceği öngörülüyor. Analistler, gelir ve hisse başına kazançta büyük artışlar bekliyor. Bu iyimser tahmin, şirketin önceki çeyreklerde piyasa beklentilerini sürekli olarak aşan sağlam performans geçmişine dayanıyor. Büyümeyi destekleyen unsurlar arasında temel TASER ürünleri ve kartuşlarına yönelik持续 talep, kullanıcı ağlarının genişlemesi, bulut hizmetlerinin giderek artan benimsenmesi ve Axon Body 4 gibi yeni donanımların başarılı lansmanıyla yazılım ve sensörler segmentinde kaydedilen önemli büyüme yer alıyor.

Axon, stratejik genişleme çabalarını aktif bir şekilde sürdürüyor. Skydio ile drone teknolojisi ve Ring ile topluluk güvenliği entegrasyonları gibi önemli ortaklıklar, şirketin yenilikçi vizyonunu güçlendiriyor. Dedrone gibi yakın zamanda gerçekleştirilen satın almalar, Axon’un gerçek zamanlı kamu güvenliği operasyonlarını desteklemek için tasarlanmış kapsamlı ekosistemini daha da geliştiriyor. Bu ortaklıklar ve satın almalar, Axon Assistant ve Draft One gibi ileri düzey yapay zeka destekli araçların tanıtımıyla birleştiğinde, Axon’un yenilikçiliğe olan bağlılığını ve yeni pazar fırsatlarını değerlendirme yetkinliğini ortaya koyuyor. Bu adımlar, şirketi sektörde vizyoner bir lider olarak konumlandırıyor.

Yatırımcı güveni yüksek seviyelerde seyretmeye devam ediyor. Kurumsal yatırımcıların önemli varlıkları ve Wall Street analistlerinin çoğunlukla olumlu değerlendirmeleri, bu güveni destekliyor. Bu finansal destek, Axon’un büyüme stratejisine ve artan kârlılık profiline duyulan inancı yansıtıyor. Bazı ikincil tartışmalar, Axon’un yükselişini ilgisiz toplumsal konularla ilişkilendirmeye çalışsa da, şirketin büyümesi açıkça teknolojik yenilikler, stratejik iş geliştirme ve dünya genelindeki kamu güvenliği kurumlarının değişen ihtiyaçlarını karşılama yeteneğine dayanıyor. Axon’un sorumlu inovasyona ve entegre çözümler geliştirmeye odaklanması, işinin gerçek itici güçlerini gözler önüne seriyor.

Tesla Hisselerinde Yükseliş Yakın mı?Tesla hisseleri son dönemde dalgalı bir seyir izledi. Bunun nedenlerinden biri, 2025’in ilk çeyreğindeki teslimat rakamlarının bazı piyasa beklentilerini karşılamaması oldu. Yine de hisse fiyatının yukarı yönlü hareket edebileceğine işaret eden birkaç önemli faktör bulunuyor. Nisan 2025 sonunda hisse yaklaşık 292 dolar seviyesinde işlem görürken, piyasa gözlemcileri, piyasa algısını değiştirebilecek ve elektrikli araç ile enerji şirketi için değer artışını tetikleyebilecek gelişmeleri yakından takip ediyor.

Olası bir yükselişe işaret eden temel göstergeler arasında dikkat çekenler, içeriden alımlar ve merakla beklenen robotaksi hizmetinin lansmanı. Tesla yönetim kurulu üyesi ve Airbnb kurucu ortağı, yakın zamanda 1 milyon doların üzerinde TSLA hissesi satın aldı. Bu, yaklaşık beş yıldır bu büyüklükte gerçekleşen ilk içeriden alım olarak kayda geçti ve şirkete duyulan güvenin güçlü olduğunu gösteriyor. Ayrıca, Haziran ayında Teksas, Austin’de otonom Model Y araçlarıyla başlatılması planlanan robotaksi hizmeti, Tesla’nın pazar konumunu yeniden tanımlayabilecek ve önemli yeni gelir kaynakları yaratabilecek dönüştürücü bir adım olarak değerlendiriliyor.

Yükseliş beklentisini destekleyen bir diğer unsur, opsiyon piyasasındaki olağan dışı hareketler. Büyük bir yatırımcı, kısa vadede ciddi bir fiyat artışı beklentisiyle yüksek fiyatlı alım opsiyonlarına yüklü bir bahis yaptı. Son dönemde düşük teslimat rakamları ve dış etkenlere ilişkin endişeler hisse üzerinde baskı yaratmış olsa da, içeriden gelen güçlü güven, yenilikçi hizmet lansmanı ve yükseliş odaklı agresif opsiyon işlemleri birleştiğinde, piyasanın olumlu gelişmelere güçlü bir tepki vermeye hazır olduğu görülüyor. Yatırımcılar, robotaksi stratejisinin başarısını hisse performansının kritik bir belirleyicisi olarak görüyor.

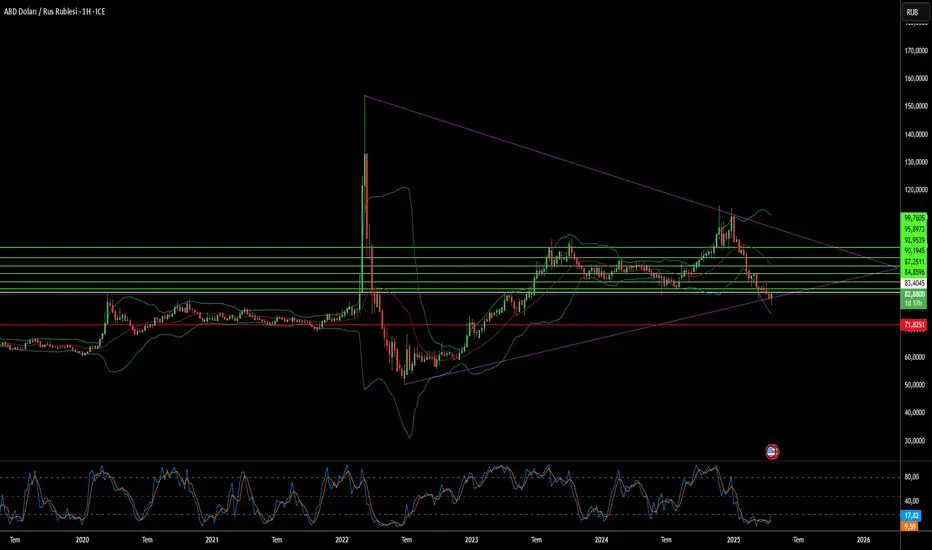

Rublenin Beklenmedik Yükselişi: Neler Destekliyor?2025 yılının ilk aylarında Rus rublesi, dünya genelinde en hızlı değer kazanan para birimi haline geldi ve ABD doları karşısında pozisyonlarını önemli ölçüde güçlendirdi. Bu beklenmedik yükseliş, büyük ölçüde iç ekonomik politikaların sıkı önlemleriyle açıklanıyor. %10’un üzerinde seyreden yüksek enflasyonla karşı karşıya kalan Rusya Merkez Bankası, sert bir para politikası uygulayarak ana faiz oranını %21’e yükseltti. Bu kararlı adım, yalnızca fiyat artışlarını frenlemeyi hedeflemekle kalmıyor, aynı zamanda rubleyi, “carry trade” stratejileriyle yüksek getiri arayan yabancı yatırımcılar için cazip hale getiriyor ve bu da rubleye olan talebi artırıyor. Ayrıca, ihracat gelirlerinin dönüştürülmesindeki artışın desteklediği pozitif dış ticaret dengesi, ruble arz ve talebini güçlendirdi.

İç ekonominin yanı sıra, jeopolitik algıdaki değişiklikler de önemli bir rol oynadı. Ukrayna’daki çatışmada ateşkes beklentilerinin artması, Rus varlıklarıyla bağlantılı algılanan siyasi riskleri belirgin şekilde azalttı. Bu artan güven, bazı uluslararası yatırımcıları temkinli bir şekilde Rus piyasasına geri dönmeye teşvik ediyor. Aynı zamanda, ABD’nin ticaret politikalarındaki değişikliklerle bağlantılı olarak ABD dolarının zayıflaması, rublesinin küresel arenadaki görece gücünü artırdı.

Stratejik olarak, Rusya’nın ABD dolarına bağımlılığı azaltma çabaları da rubleye ek destek sağlıyor. Ulusal para birimleriyle ödeme yapılmasını teşvik eden girişimler, örneğin Küba ile yakın zamanda yapılan ruble bazlı ödeme anlaşmaları, alternatif finansal kanallara yönelik uzun vadeli bir dönüşümü yansıtıyor. Ancak, rublesinin güçlenmesi, özellikle dolar cinsinden petrol gelirlerine büyük ölçüde bağımlı olan devlet bütçesi için zorluklar da yaratıyor. Daha güçlü bir ruble, bütçe gelirlerini azaltarak, özellikle küresel petrol fiyatlarındaki dalgalanmalar karşısında mali durumu zorlaştırabilir. Enflasyonu kontrol altına almak için yüksek faiz oranları ile iç kredilendirme ve yatırımlar üzerindeki etkileri arasındaki denge, yetkililer için kilit bir mesele olmaya devam ediyor.

VIX SP500: BAT ve SHARK mümkünVIX SP500: BAT ve SHARK mümkün

Fiyatı grafikte belirtilen seviyelere getirecek uyumlu bir "BAT" ve "SHARK" mümkün rakamının ortaya çıkma ihtimali.

Ek olarak R.O.C ve RSI'da da bir farklılık var.

Fibonaccio ve Ichimoku seviyelerinin yanı sıra 50 ve 200 üstel hareketli ortalamaları izleyin

YENİ BAŞLAYANLAR İÇİN PSİKOLOJİKıt imkanlar ile biriktirdiğiniz paraları b şeklde değerlendirme arzusu gayet normal bir olgudur. Peki bu parayı değerlendirme kararını aldıktan sonra nasıl hareket edeceğinizi bilmek ciddi bir psikoloji ister. İşte bu video nazicane size ışık tutacaktır.

Elinizdeki birikimi mümkün olan en doğru şekilde değerlendirmek için bir tavsiye bıraktım sizin için izleyip beğenip yorum atarsanız sevnirim.

EURGBPFiyatın yapısının değiştiğini düşünüyorum fibo seviyelerinide dikkate alarak yükselişe devam edebilir.

AUDNZD Günlük zaman diliminde yönü hala yukarı olan AUD bir düzeltme sonrası yeniden ivme kazanabilir.

Bu Sevda Bitmez İse #BTCMerhaba Arkadaşlar .. Uzun Soluklu Bir Gidiş Bizleri Bekliyor Fakat Önce Depremler Olması Gerekiyor ... Yani Dip Seviyemiz ( 5477 ) Gerçekleşmeli ? Bu Seviyeler Sonrası Büyük Bir Votallite İle Çok Büyük Paralar Havuza Girecek Ve Sonrasında Formula Kadar Hızlı Ralliler Göreceğiz. Bu Sevda Bitmez İse tabi. Strateji İle İlgili Güç Noktaları ve Seviyeler Grafikte Genel Olarak Gösterilmiştir. Teknik Olarak Seviyeleri Zaman İçerisinde Paylaşacağım. Bol Kazançlı ve Bereketli Seneler Olsun Şimdiden merhaba 2023 - 2024.

#Bitcoin W1 Haftalık Grafik "Beklentiler"Her şey grafikte var aslında.

2021 yazında yaşadığımız "dip" sürünmesinin tam tersini yaşadığımızı düşünüyorum.

2021 yıllık açılış (28k civarı) üstündeydik ve fiyat 74k'ya gitti.

Şimdi ise 2022 yıllık açılışın altında (hatta üstünde bir de deviation) zaman geçiriyor.

Eğer 53-55-58 civarları gelirse kademeli satış olarak değerlendireceğim.

Ben MM olsam mor kutuya bir de wick atardım:)

Ancak buradan aralıksız düşmeyeceğinin hiçbir garantisi de yok (Bkz. 2021 Temmuz yükselişi 28k>69k).

Mavi kutu lokal dip olarak düşünülebilir.

Twitter: @BrelaXBT

İYİ BİR YATIRIMCI NASIL OLMALI 👌📌 Yatırım, riske karşı kazanç oyunudur.

Kimileri milyonlar kazanırken, kimileri kaybeder.

İyi bir yatırımcı olmanızı sağlayacak birkaç temel özelliği öğrenin.

🤔Yatırım yaparken nelere dikkat ediyorsunuz?

💪İyi bir yatırımcı olmak için ne gerekli?

🖋 Yoruma yazın (hepsini okuyacağım).

#Btc halen formasyon hedefini koruyor#Bitcoin için 5 Ocak’ta (OBO boyun Çizgisi kırılmamışken) çizip Twitter hesabımdan paylaştığım projeksiyon halen adım adım hedefine gitmekte. Devamını izleyeceğiz.