HATEK Hisse Analiz YorumHATEK Hisse Analiz Yorum

Günlük teknik indikatörler Pozitif. Hisse son kapanışında negatif olmuş fakat Haftaya pozitif başlayarak bu olası negatif baskıyı kaldırmış durumda. 16,85 direncini de yukarı kıran hisse de pozitifliğin devam etme ihtimalini düşünüyoruz. 18,23 direncini de yukarı kırması durumunda 100 günlük fiyat ortalamasını da (17,91) kırmış olacaktır. Zamanla (25,08) fiyat boşluğunu da kapatabileceğini düşünüyoruz.

Dirençler: 18,23 - 18,82 - 19,97 - 22,26

Destekler: 16,85 - 16,06 - 15,33

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

Hisse

LINK Hisse Analiz YorumLINK Hisse Analiz Yorum

Günlük teknik indikatörler Pozitif. Hisse 21 günlük fiyat ortalamasını tekrar yukarı kırarak pozitif konuma geçmiş durumda. Daha önce de ortalama üzeri kapanış yaşamış fakat sonraki gün tekrar düşüş yaşamıştı. Bakalım bu sefer 348,50 direncini yukarı kırıp bu seviyenin üzerinde kalabilecek mi. Hisse de bedelsiz sermaye artırımı beklendiğinden olumlu fiyat hareketleri beklentimiz hala mevcuttur.

Dirençler: 348,50 - 385,25 - 412,50

Destekler: 306,50 - 294,75 - 253,25

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

BINHO Hisse Analiz YorumBINHO Hisse Analiz Yorum

Günlük teknik indikatörler Negatif. Hisse de 12,28 seviyesinden itibaren satış baskısı devam ediyor. 21 günlük fiyat ortalamasına kadar (10,40) inen hisse bu seviyelerde toparlanma yaşayamaz ve ortalamasını aşağı kırar ise negatifliğin devam etme riski olabilir.

Dirençler: 11,01 - 11,64 - 12,28

Destekler: 10,45 - 9,84 - 8,78

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

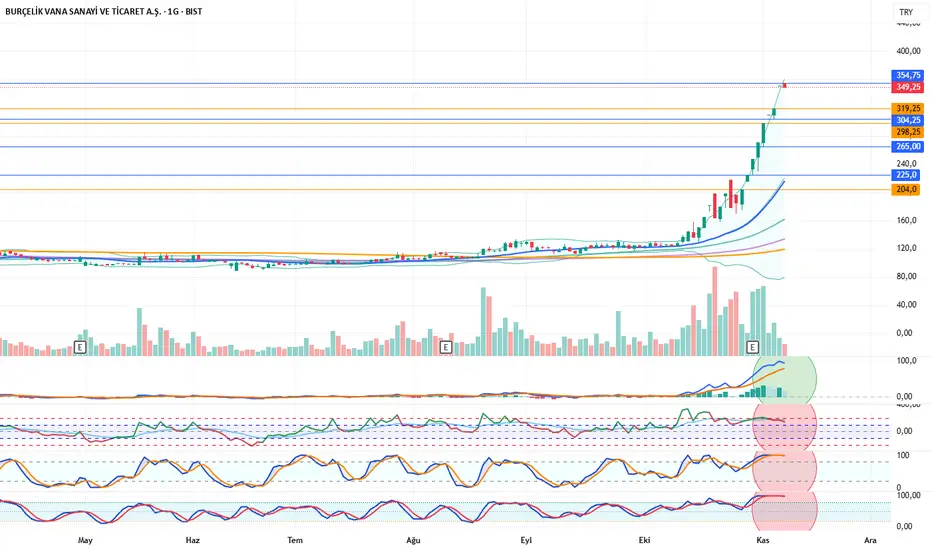

BURVA Hisse Analiz YorumBURVA Hisse Analiz Yorum

Günlük teknik indikatörler Negatif. Hisse kısa süre yükseliş yaşamış ve kâr satış riskini artırmış durumda. Hisse de indikatörlerin de tepe seviyede olması bu riski dahada artırmış olaiblr. Olası satışta alt seviyelerde bulunan fiyat boşluklarını da kapatma riski olabilir( 319,25 - 298,25 - 204,0) 21 günlük fiyat ortalama (216,0) seviyesine kadar bir düzeltme riskini de düşünüyoruz.

Dirençler: 354,75

Destekler: (319,25) - 304,25 - (298,25) - 265,0 - 225,0

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

SISE Hisse Analiz YorumSISE Hisse Analiz Yorum

Günlük teknik indikatörler Negatif. Hisse 36,40 desteğini aşağı kırdıktan sonra satış baskısının arttığı görülüyor. İndikatörlerin de negatife geçmesiyle satış baskısının da devam etme riski artmış durumda. 21 günlük fiyat ortalamasına (31,30) çok yakın olan hisse bu seviyede yatay olabilirse toparlanma için güç kazanabilir. Ortalamayı aşağı kırması durumunda destek seviyeler takip edilecektir.

Dirençler: 36,40 - 37,88 - (38,14) - 39,28

Destekler: 35,60 -34,76 - 33,98

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

DERHL Hisse Analiz YorumDERHL Hisse Analiz Yorum

Günlük teknik indikatörler Negatif. Hisse bir türlü 21 günlük fiyat ortalamasının üzerine çıkmayı başaramamış durumda bu da hisse de zayıflığın devam ettiğini gösteriyor. İşlem hacminin de 10 gün önceki günlere göre daha az olduğu gözükmekte. 16,65 desteğini de aşağı kıran hisse de negatifliğin devam etme ihtimalini düşünüyoruz. Satış baskısı hala hisseyi etkilemekte. İndikatörlerin de hala negatif olması toparlanmanın zaman alacağı ihtimalini oluşturabilir. Destek seviyeleri takip edilecektir.

Dirençler: 16,65 - 17,56 - 18,12

Destekler: 15,86 - 15,02 - 13,87 - 13,40

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

KCHOL Hisse Analiz YorumKCHOL Hisse Analiz Yorum

Günlük teknik indikatörler Negatif. Hisse piyasaların negatife gitmesiyle satış durumuna geçmiş ve indikatörlerini de aşağı yönde negatif göstermeye başlamış. 169,1 destek seviyesini de aşağı kırar ise satış baskısının artma ihtimalini düşünüyoruz. Satışların devam etmesi durumunda (164,8) seviyesindeki ufak bir fiyat boşluğunu da kapatma şansı yakalayabilir. Bu seviye aynı zamanda 21 günlük fiyat ortalamasının olduğu yerdir. Tam tersi pozitiflik te ise (185,0) fiyat boşluğu var zamanla bu seviyeyi de zaten kapatacaktır. Şuan için negatiflik mevcut gözüküyor teknik olarak.

Dirençler: 177,3 - 183,30 - (185,0)

Destekler: 169,1 - 166,1 - (164,8) - 159,9

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

TEHOL Hisse Analiz YorumTEHOL Hisse Analiz Yorum

Günlük teknik indikatörler Negatif. Hisse aşırı yükselişinden sonra satış konumuna geçmiş gözüküyor. İndikatörlerinde negatif göstermesi hisse de satış baskısinın devam etme riskini yükseltiyor olabilir. (35,20) fiyat boşluğunu da kapatmak üzere. Bu seviye aynı zamanda 21 günlük fiyat ortalamasının olduğu yerdir. Hisse de destek seviyeleri takip edilecektir.

Dirençler: 42,70

Destekler: (35,20) - 33,26 - 30,40 - 27,12 - 22,86

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

SAFKR Hisse Analiz YorumSAFKR Hisse Analiz Yorum

Günlük teknik indikatörler Negatif. Hisse 27,34 direncini oluşturduktan sonra zayıflamaya başlamış gözüküyor. İndikatörlerinde tepe seviyeden aşağı yönde negatif göstermesi olası bir kâr satış riskini artırmış olabilir. Olası satışlarda destek seviyeleri takip edilecektir. 21 günlük fiyat ortalaması (23,30) önemli bir destek yeri olabilir. Bu seviye aynı samanda 23,44 destek seviyesiyle aynı seviyedir.

Dirençler: 27,34

Destekler: 25,80 - 24,52 - 23,44 - 22,30

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

RYSAS Hisse Analiz YorumRYSAS Hisse Analiz Yorum

Günlük teknik indikatörler Pozitif. Hisse 21 günlük fiyat ortalamasının (14,78) üzerinde fiyatlanmakta. İndikatörlerin pozitif hareketine devam etmesiyle hissenin 16,27 direncine yaklaşabileceğini düşünüyoruz. Desteğin devam etmesi durumunda 100 ve 200 günlük fiyat ortalamalarını da yukarı kırma şansı yaratabilir.16,74 direncini yukarı kırması durumunda bu ortalamaları da kırmış olacaktır.

Dirençler: 16,27 - 16,74 - 17,85

Destekler: 14,47 - 13,72 - 13,09

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

ORGE Hisse Analiz YorumORGE Hisse Analiz Yorum

Günlük teknik indikatörler Pozitif. Hisse 21 günlük fiyat ortalamasının (68,80) üzerinde fiyatlanmakta. Hisse an itibariyle de 70,00 direncini kırmaya çalışıyor. İndikatörlerin de pozitifliğiyle olumlu fiyat hareketlerinin devam edeceğini düşünüyoruz.

Dirençler: 70,00 - 73,95 - 75,60 - 77,85

Destekler: 66,35 - 64,85 - 62,65

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

PAMEL Hisse Analiz YorumPAMEL Hisse Analiz Yorum

Günlük teknik indikatörler Pozitif. Hisse 21 günlük fiyat ortalamasının (91,52) üzerinde yatay hareketinden sonra bugünkü yükseliş ile 200 günlük fiyat ortalamasının (94,20) üzerine çıkmış durumda. İndikatörlerinde pozitif devam etmesiyle destekte de artış olur ise (112,0) fiyat seviyesindeki fiyat boşluğunu kapatma şansı erkenden yakalayabilir.

Dirençler: 97,95 - 102,5 - 106,8 - (112,0)

Destekler: 86,55 - 83,10 - 82,00

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

ALVES Hisse Analiz YorumALVES Hisse Analiz Yorum

Günlük teknik indikatörler Pozitif. Hisse 27,16 direncini yukarı kırmış durumda. İndikatörlerin pozitif olmasıyla beraber desteğin de artması durumunda 21 günlük fiyat ortalamasını da (28,42) yukarı kırma fırsatı yaratabilir. Yukarı kırması durumunda 29,66 direnci takip edilecektir. Olası geri dönüşte ise 26,16 desteği önemli bir yer.

Dirençler: 29,66 - 30,76 - 31,58

Destekler: 27,16 - 26,16 - 25,60

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

ORCAY Hisse Analiz YorumORCAY Hisse Analiz Yorum

Günlük teknik indikatörler Pozitif. Hisse 11,11 direncini yukarı kıramayarak kâr satışları yaşamaya başlamış durumda. İndikatörlerini tepe seviyeden aşağı yönde çevirerek negatif yapan hisse de satış baskısının devam etme riski olabilir. Geri çekilmelerde 21 günlük fiyat ortalamasına (9,49) kadar düzeltme riski olabilir.

Dirençler: 11,11 - 11,61 - (11,78)

Destekler: 10,07 - 9,76 - 9,42 - 8,73

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

CCOLA Hisse Analiz YorumCCOLA Hisse Analiz Yorum

Haftalık teknik indikatörler Pozitif. Hisse 21 günlük fiyat ortalamasının üzerinde fiyatlanmakta. Son 3 haftada volatilitenin artığını görüyoruz bu da fiyatlara olumlu yönde yasmışa benziyor. indikatörlerin pozitif ve henüz tepe seviyesine gelmediğini bundan dolayı da pozitifliğin devam etme ihtimalinin de olabileceğini düşünüyoruz.

Dirençler: 54,00 - 56,50 - 58,45

Destekler: 48,66 - 45,14 - 42,94

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

TURSG Hisse Analiz YorumTURSG Hisse Analiz Yorum

Haftalık teknik indikatörler Pozitif. Hisse yükseliş devam ediyor. Haftalık teknikte indikatörlerin pozitif ve tepe seviyesine henüz gelmediğini görüyoruz. Hisse ya11,89 direncini kıramadan kâr satışı yapacak ya da yükselişine devam etmeyi sürdürecek. Şuan pozitifliğin orta seviyesindeyiz diyebilirim.

Dirençler: 11,89

Destekler: 10,70 - 10,00 8,99

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

ANSGR Hisse Analiz YorumANSGR Hisse Analiz Yorum

Haftalık teknik indikatörler Pozitif. Hisse 21 günlük fiyat ortalamasının üzerinde hareketine devam ediyor. 24,22 direnç seviyesine de yakın olan hissenin pozitif fiyat hareketlerine orta vade de devam edebileceğini düşünüyoruz

Dirençler: 24,22 - 25,58 - 26,72 - 28,90

Destekler: 20,68 - 19,50 - 18,34

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

ALARK Hisse Analiz YorumALARK Hisse Analiz Yorum

Haftalık teknik indikatörler Pozitif. Hisse 21 günlük fiyat ortalamasına (85,10) yakın, 200 günlük ortalamanın ise hemen üstünde (80,80) fiyatlanıyor.75,15 desteği üzerinde uzun süre yatay kalan hisse de indikatörlerinde pozitif olmasıyla olumlu fiyat hareketleri bekliyoruz.

Dirençler: 87,15 - 94,60 - 99,15 - 102,40

Destekler: 75,15 - 71,75 - 67,20 - 61,10

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

CLEBI Hisse Analiz YorumCLEBI Hisse Analiz Yorum

Haftalık teknik indikatörler Pozitif. Hisse 21 günlük fiyat ortalamasına (1628) yaklaşmış durumda. İndikatörlerin tamamen pozitif göstermesi ve uzun süredir haftalık teknikte belirli bir fiyat bandına sıkışan hissede olumlu fiyat hareketlerinin olma ihtimalini yükseltiyor olabilir. Ortalamasını yukarı kırabilir ve üzerinde kalabilir ise orta vade de iyi bir gelir potansiyeli yaratabilir. Tabi piyasalarda olumsuzluklar olmaz ise

Dirençler: 1644 - 1759 - 1832

Destekler: 1497 - 1436

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

AEFES Hisse Analiz YorumAEFES Hisse Analiz Yorum

Haftalık teknik indikatörler kısmi Pozitif. Hisse orta vade de yatay fiyat hareketlerine devam ediyor. 21 günlük fiyat ortalamasına yakın olan hisse de indikatörlerin alt konumdan yukarı yönde hareket etmesiyle pozitif olmuş durumda. Olumlu hafa değişmez ise ilerleyen zamanda 21 günlük fiyat ortalamasını yukarı kırabileceğini düşünüyoruz.

Dirençler: 15,93 - 18,13 - 19,23

Destekler: 13,25 - 12,22 - 10,88

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

GARAN Hisse Analiz YorumGARAN Hisse Analiz Yorum

Haftalık teknik indikatörler kısmi Pozitif. Hisse 123,5 desteği üzerinde yatay olmuş durumda. 21 günlük fiyat ortalamasının (135,90) altında olan hisse de pozitife dönüş eğilimi görüyoruz. İndikatörlerin alt konumdan yukarı yönde kısmi pozitif vermesiyle ilerleyen zamanlarda destek olur ise olumlu fiyat hareketlerine devam edebileceğini düşünüyoruz.

Dirençler: 134,7 - 139,5 - 152,0

Destekler: 123,5 - 117,6 - 115,4

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

LINK Hisse Analiz YorumLINK Hisse Analiz Yorum

Haftalık teknik indikatörler kısmi Pozitif. Hisse 394,75 seviyesine kadar indikten sonra toparlanmaya başlamış durumda. 200 günlük fiyat ortalamasına kadar düşen hisse de %4000 bedelsiz sermaye artırımına gitmesinin etkisiyle garip bir şekilde düşmüş fakat şirket açısından da herhangi bir olumsuz bir durumun olmadığı belirtilmişti. Tepki alımlarıyla hisse tekrar toparlanma çabasına girmiş durumda. Orta vade de yukarı yönde fiyat hareketlerinin olabileceğini düşünüyoruz.

Dirençler: 418,00 - 497,25 - 577,00

Destekler: 294,75 - 253,25 - 203,80

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

GOKNR Hisse Analiz YorumGOKNR Hisse Analiz Yorum

Haftalık teknik indikatörler Pozitif. Hisse 21 günlük fiyat ortalamasını (22,38) yukarı kırmış durumda. Pozitifliğin devam etmesi durumunda 200 günlük fiyat ortalamasına doğru hareket etme şansı yaratabilir. Bu seviye aynı zamanda 23,54 direncinin hemen altı. İndikatörlerinde pozitifliğiyle hissede olumlu fiyat hareketlerinin devam edebileceğini düşünüyoruz.

Dirençler: 22,62 - 23,54 - 24,00 - 24,46

Destekler: 22,12 - 21,38

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.