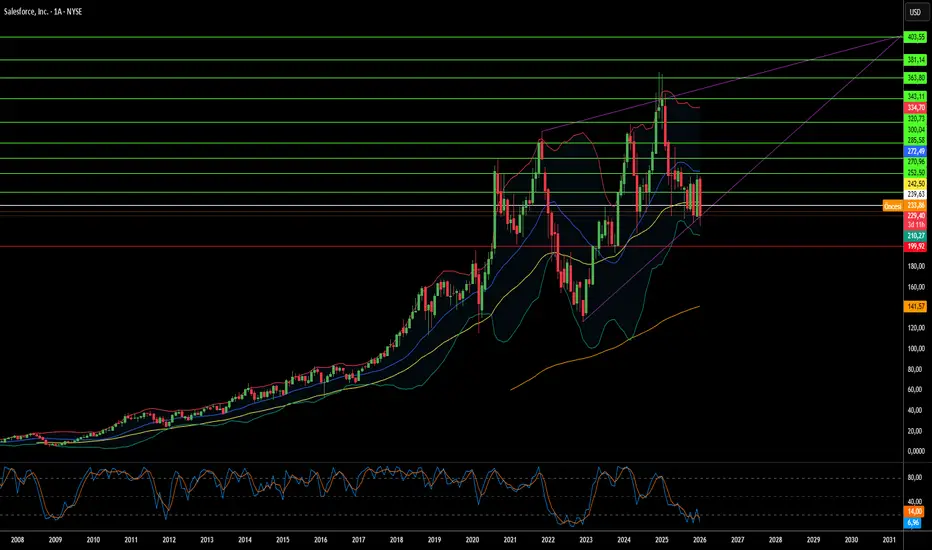

Salesforce Artık Bir Savunma Yüklenicisi mi?Salesforce, kurumsal kimliğini kökten dönüştüren belirleyici bir dönüm noktasına ulaştı. Tarihsel olarak ticari yazılım sağlayıcısı olarak bilinen şirket, ABD Ordusu ile 2035'e kadar uzanan 5,64 milyar dolarlık devasa bir sözleşme imzaladı. Teknoloji devi ilk kez kendini bir "savunma ana yüklenicisi" olarak konumlandırıyor ve Trump yönetiminin Savunma Bakanlığı'nı kışkırtıcı bir şekilde "Savaş Bakanlığı" olarak yeniden adlandırmasını benimsiyor. Bu hamle, uzun vadeli ve sabit fiyatlı bir anlaşma ile şirketin gelir akışını istikrara kavuşturmakla kalmıyor, aynı zamanda onu ABD-Çin jeopolitik rekabetinin merkezine yerleştiriyor.

Piyasa bu gelişmeye coşkuyla yanıt verdi; analistler fiyat hedeflerini hisse başına 320 doların üzerine çıkardı ve yatırımcılar sözleşmeyi tahvil benzeri bir nakit akışı garantisi olarak görüyor. Şirketin hisseleri 2026 başlarında 257 dolar seviyesine fırladı ve bu durum Wall Street'in Salesforce'u değişken bir SaaS işletmesi yerine kritik ulusal altyapı olarak yeniden değerlendirdiğini yansıtıyor. Ancak, bu eksen kayması önemli riskler taşıyor. Salesforce'un Çin'deki operasyonlarını tehlikeye atıyor ve özellikle ABD CLOUD Yasası göz önüne alındığında Avrupa'da veri egemenliği konusunda ciddi sorular doğuruyor. Gelirlerinin %20'sini Avrupa'dan sağlayan Salesforce, Macron ve Scholz gibi liderlerin dijital egemenlik talepleriyle doğrudan çatışmaya giriyor.

Teknolojik boyut da aynı derecede ilgi çekici: Salesforce, otonom yapay zeka ajan platformu Agentforce'a agresif bir şekilde yatırım yapıyor ve hükümet yazılım pazarında hakimiyet için Palantir ile doğrudan rekabet ediyor. Teknoloji, askeri lojistik ve personel yönetiminde radikal bir otomasyon vaat ediyor. CEO Marc Benioff, Ar-Ge maliyetlerini devasa ticari tabanlarına yayarak rakiplerinden daha düşük fiyat sunma avantajlarını vurguladı. Yine de sorular varlığını koruyor: Bu stratejik dönüş uzun vadeli getiriler sağlayacak mı, yoksa şirket gelecekteki karlılığını baltalayan ticaret savaşları ve yaptırımların ortasında mı kalacak?

Governmentcontract

Eski Bir Penny Hisse Savunma Teknoloji Devine Dönüşebilir mi?Ondas Holdings Inc. (NASDAQ: ONDS), yılın başındaki 0,57 dolarlık düşük seviyelerden 52 haftanın en yüksek seviyesi olan 11,70 dolara yaklaşarak %30'luk dikkate değer bir yükseliş gerçekleştirdi. Bu çarpıcı toparlanma, piyasa ivmesinden daha fazlasını yansıtıyor; farklı varlıklardan oluşan bir topluluktan birleşik bir savunma teknolojisi platformuna temel bir dönüşümün sinyalini veriyor. Şirketin 2026'nın ilk çeyreğinde "Ondas Inc." olarak yeniden markalaşması ve stratejik olarak West Palm Beach, Florida'ya taşınması, yönetimin havacılık ve savunma sektöründe tutarlı bir kimlik oluşturma konusundaki kararlılığını vurguluyor.

Şirketin büyüme yörüngesi, önemli sözleşme kazanımları ve genişleyen bir ürün ekosistemi ile desteklenmektedir. Ondas, sınır koruması için binlerce otonom dronun konuşlandırılmasına yönelik dönüm noktası niteliğinde bir devlet ihalesi kazanırken, büyük Avrupa havalimanlarından 16,4 milyon dolarlık anti-İHA (counter-UAS) siparişi aldı. 2025'teki 36 milyon dolarlık gelire kıyasla %200 büyümeyi temsil eden 2026 yılı için en az 110 milyon dolarlık gelir hedefiyle şirket, küçük ölçekli sermayeden orta ölçekli sermayeye geçiş için kendini konumlandırıyor. Bu öngörü, 23,3 milyon dolarlık rekor bekleyen sipariş ve 68,6 milyon dolarlık nakit rezervi içeren güçlendirilmiş bilanço ile desteklenmektedir.

Ondas, stratejik satın almalar ve tescilli teknolojiler yoluyla rekabet avantajları inşa etti. Sentrycs'in satın alınması, yoğun kentsel ortamlardaki operasyonlar için kritik olan, karıştırma (jamming) yapmadan dron engellemeyi sağlayan gelişmiş "Cyber-over-RF" yeteneklerini getirdi. Görev kritik IoT için FullMAX platformu ve SPO'dan gelen hassas optik fikri mülkiyeti ile birleştiğinde Ondas, uçtan uca çok alanlı otonomi çözümleri sunuyor. Şirketin Orta Doğu'da 22 dönümlük arazide yaklaşık 150 tehlikeli maddeyi tespit eden yapay zeka destekli insani mayın temizleme pilot çalışması, teknolojisinin geleneksel savunma uygulamalarının ötesindeki çok yönlülüğünü kanıtlıyor.

IBM Kırılmaz Bir Kriptografik İmparatorluk mu İnşa Ediyor?IBM, kuantum bilişim ve ulusal güvenlik arasındaki stratejik kesişim noktasında konumlandırdı kendini, kuantum sonrası kriptografideki hâkimiyetini kullanarak ikna edici bir yatırım tezi yarattı. Şirket, NIST tarafından standartlaştırılan üç kuantum sonrası kriptografik algoritmadan ikisinin (ML-KEM ve ML-DSA) geliştirilmesini yönetti ve fiilen küresel kuantuma dayanıklı güvenliğin mimarı oldu. NSM-10 gibi hükümet zorunlulukları federal sistemlerin 2030'ların başına kadar göç etmesini gerektirirken ve "şimdi hasat et, sonra şifre çöz" saldırıları tehdidi yaklaşırken, IBM jeopolitik aciliyeti garantili, yüksek marjlı bir gelir akışına dönüştürdü. Şirketin kuantum bölümü 2017'den beri neredeyse 1 milyar dolar kümülatif gelir üretti – uzman kuantum start-up'larının on katından fazla – bu da kuantumun bugün karlı bir iş segmenti olduğunu, yalnızca Ar-Ge maliyet merkezi olmadığını gösteriyor.

IBM'in fikri mülkiyet hendeği rekabet avantajını daha da güçlendiriyor. Şirket dünya genelinde 2.500'den fazla kuantumla ilgili patente sahip, Google'ın yaklaşık 1.500'ünden önemli ölçüde önde ve 2024'te tek başına 191 kuantum patenti aldı. Bu IP hâkimiyeti, rakiplerin kaçınılmaz olarak temel kuantum teknolojilerine erişim gerektireceği için gelecekteki lisans gelirlerini sağlıyor. Donanım cephesinde IBM, net kilometre taşlarıyla agresif bir yol haritası sürdürüyor: 2023'teki 1.121 kübit Condor işlemcisi üretim ölçeğini gösterdi, araştırmacılar ise son zamanlarda 120 kübiti stabil bir "kedi durumunda" dolaştırarak atılım yaptı. Şirket, 2029'a kadar Starling'in dağıtımını hedefliyor; bu, 200 mantıksal kübitte 100 milyon kuantum kapısı çalıştırabilen hatalara dayanıklı bir sistem.

Finansal performans IBM'in stratejik dönüşümünü doğruluyor. 2025 3. çeyrek sonuçları 16,33 milyar dolar gelir (yıllık %7 artış) ve 2,65 dolar EPS ile tahminleri aştı, ayarlanmış EBITDA marjları ise 290 baz puan genişledi. Şirket yılbaşından itibaren rekor 7,2 milyar dolar serbest nakit akışı üretti ve yüksek marjlı yazılım ile danışmanlık hizmetlerine başarılı geçişini onayladı. AMD ile kuantum odaklı süper bilgisayar mimarileri geliştirmek için stratejik ortaklık, IBM'i hükümet ve savunma müşterilerine exascale entegre çözümler sunma konumuna getiriyor. Analistler, IBM'in forward F/K oranının 2026'ya kadar Nvidia ve Microsoft gibi akranlarla yakınsamasını öngörüyor, bu da hisse fiyatının 338-362 dolara çıkma potansiyelini ima ediyor; bugün kanıtlanmış karlılık ile yarın doğrulanmış yüksek büyüme kuantum opsiyonelliğinin benzersiz ikili tezini temsil ediyor.

Yenilik Sessizce Dalgaların Altına Gizlenebilir mi?Havacılık ve savunma sektörünün devi General Dynamics, 4 Mart 2025'te duyurduğu son girişimleriyle cesur yeni rotalar çiziyor. Ünlü denizaltı uzmanlığının ötesine geçen şirket, ABD Sağlık ve İnsan Hizmetleri Bakanlığı'ndan 31 milyon dolarlık bir sözleşme alarak yapay zeka destekli çözümler sunabileceği sağlık bilişimi alanına adım attı. Aynı zamanda, DARPA tarafından finanse edilen 52,2 milyon dolarlık sözleşme, APEX projesini destekleyerek denizaltı tahrik sistemlerinde gizlilik ve verimlilik odaklı yeni sınırları zorluyor. Bu hamleler, teknolojinin geleneksel savaş alanlarını aşarak savunma, sağlık ve inovasyonun kesiştiği noktaları yeniden düşünmemizi gerektiren bir geleceğe işaret ediyor.

Finansal açıdan General Dynamics, güçlü duruşunu sürdürüyor. Hisse fiyatı 243 dolar seviyesinde olup, piyasa değeri 65,49 milyar dolara ulaştı. 2024'ün dördüncü çeyreğinde net kar %14,2 artarak 1,1 milyar dolara yükseldi. Analistler şirketi "Tut" olarak değerlendiriyor ve hedef fiyatı 296,71 dolar olarak belirliyor, bu da temkinli bir iyimserliği yansıtıyor. Öte yandan, Jones Financial gibi büyük kurumsal yatırımcılar hisselerini artırıyor. Ancak, bir yöneticinin son hisse satışı dikkat çekici—güven mi yoksa ihtiyat mı? Virginia Sınıfı Denizaltı programı, 35 milyon dolarlık bir sözleşme revizyonu ile daha da güçlenerek General Dynamics’in denizcilik sektöründeki hakimiyetini pekiştiriyor. Bu, şu soruyu akla getiriyor: Bu çok yönlü büyüme, küresel güç dengelerini nasıl değiştirecek?

Geleceğe bakıldığında, General Dynamics, Electric Boat bölümü aracılığıyla 2030 yılına kadar denizaltı pazarında %7,6 yıllık bileşik büyüme oranı (CAGR) yakalamaya hazırlanıyor. Ayrıca şirket, 2034 yılına kadar sera gazı emisyonlarını %40 azaltma taahhüdü vererek, teknolojik atılımları sürdürülebilirlikle harmanlıyor. Bu ikilik daha derin bir soruyu gündeme getiriyor: Savunma sektörüne kök salmış bir şirket, aynı zamanda daha yeşil ve akıllı bir dünyanın öncüsü olabilir mi? General Dynamics, keşfedilmemiş sulara—sessiz denizlerden sağlık sektöründeki dijital dönüşüme—yön verirken, bizi bir soruyla baş başa bırakıyor: Gizlilik ve amaç birleştiğinde, yenilik bizi nereye götürebilir?