Temel Analiz

Boğaziçi Beton Sanayi ve Ticaret A.Ş. – Teknik Analiz 30.01.2026Boğaziçi Beton (IBSE:BOBET) şu anda 20,92₺ seviyesinde, günlük grafikte belirgin bir sıkışma ve karar anı yaşıyor—fiyat, yüksek hacimli dirençte sıkışırken hem boğalar hem ayılar için tuzaklar artıyor. Kısa vadede yön arayışı öne çıkarken, 20,04₺ ve 21,82₺ arasındaki bandın dışına çıkış yeni bir trendin başlangıcı olabilir.

Kritik Sıkışma: Yön Nerede?

Fiyat: 20,92₺ (30.01.2026)

Son 52 haftalık aralık: 17,52₺ – 29,20₺

Özet: Fiyat, 20,04₺ destek ve 21,18₺ direnç arasında dar bir konsolidasyon bandında. Boğalar, SuperTrend ve Ichimoku Cloud üzerindeki kalıcılığı koruyor; ancak son yükselişte gelen satış baskısı kısa vadede temkinli olmayı gerektiriyor.

Hacim: Konsolidasyon süresince hacim azalıyor—kararsızlık ve yeni bir yön için hazırlık sinyali.

Senaryo Tablosu: Hangi Taraf Kazanır?

Agresif Boğa Yükseliş 21,20₺ (VPVR POC üstü kapanış) 20,80₺ 21,82₺ / 22,50₺

Temkinli Boğa Yükseliş 20,25₺ (destekten dönüş) 19,80₺ 21,18₺ / 21,82₺ / 22,50₺

Ayı Düşüş 20,00₺ altı günlük kapanış

Beklenti: Boğa tarafında, 21,18₺ üzerinde günlük kapanış yeni bir yükseliş ivmesi başlatabilir. Aksi halde, 20,04₺ altı kapanışlar satışları hızlandırabilir. Aradaki 20,33₺–21,17₺ bant: No-Trade Zone olarak izlenmeli, burada işlem almak riskli.

Teknik Göstergeler ve Püf Noktaları

SuperTrend (20,04₺): Fiyatın altında, yükseliş trendini destekliyor.

Ichimoku Cloud: Fiyat bulutun üstünde; yapısal olarak pozitif.

ADX (37,25): Güçlü trend var, ancak yukarı mı aşağı mı kıracak karar anı.

MACD: Histogram düşüyor; momentum zayıflıyor, dikkatli olunmalı.

Fibonacci: 20,32₺ (38,2%) ve 19,85₺ (50%) kritik geri çekilme destekleri.

Risk ve Yönetim

No-Trade Zone: 20,33₺–21,17₺ aralığı; burada hacim düşük, fiyat yönsüz.

Yukarıda: 21,82₺ üstü kapanışlar yeni zirveye kapı aralayabilir.

Aşağıda: 20,00₺ kırılırsa trend değişimi ve hızlanan satışlar görebiliriz.

Hacim: Kırılımlarda, ortalamanın üzerinde hacim teyidi kritik.

Öne Çıkan Ders

Fiyatın sıkıştığı bantlar, sabırlı yatırımcılar için fırsat; zamansız girişler ise tuzak olabilir. "Kırılım + Yüksek Hacim" kombinasyonu, güvenilir sinyal verir.

Bu içerik yalnızca bilgilendirme amaçlıdır, yatırım tavsiyesi değildir.

Daha kapsamlı teknik analizler ve piyasa yorumları için profilimdeki bağlantıda yer alan sayfayı ziyaret edebilirsiniz.

436.75 kapanış kar sağlayacaktırFibonacci grafiğin de 436.75 üstü kapanış kağıdı 536 hedefine taşıyacaktır. Yatırım tavsiyesi değildir

EUPWR ANALİZGENEL BİLGİLER VE PİYASA GÖRÜNÜMÜ

Europower Enerji (EUPWR), 2026'ya "Ben buradayım!" diyerek girdi. Fiyat 43.16 TL seviyesinde ve son 52 haftanın zirvesini (43.68 TL) zorluyor. Piyasa değeri yaklaşık 27.2 Milyar TL seviyelerinde geziniyor. Enerji sektöründeki "Yeşil Devrim" hikayesi hala canlı ama çarpanlar (F/K: 37.5) bize şirketin ucuz olmadığını, *büyüme* sattığını bağırıyor. Dolaşımdaki paylar aktif, tahta sıcak.

2.GÜNCEL HABER & KAP ANALİZİ

Son 6 ayda KAP tarafı tam bir savaş alanı:

Ocak 2026: Ayın başında gelen Pay Bazında Devre Kesici bildirimleri (20.01.2026), hissede volatilite partisinin başladığını gösteriyor. Tahtacı mal mı topluyor, yoksa mal mı yıkıyor? Fiyatın zirvede olması "Mal Toplama/Kırılım" ihtimalini güçlendiriyor.

Kasım-Aralık 2025: Kuzey Makedonya GES ve Trafo projeleriyle yurt dışı kaslarını gösterdi. İhaleler akmaya devam ediyor.

Yorum: Haber akışı pozitif. Özellikle yurt dışı iş ilişkileri, o şişik F/K'nın altını doldurmak için hayati önem taşıyor.

3. TEKNİK ANALİZ DETAYI (MASTERCLASS)

Genel Teknik Skor Mantığı: Fiyatın ALMA üzerinde kalması, RSI'ın "Aşırı Alım" sınırına (70) yakın ama girmemiş olması (Momentum var, şişkinlik yok) ve MACD'nin pozitif bölgedeki dansı skoru yukarı taşıyor.

A. Trend Analizi

Ana trend YUKARI. 43.68 TL zirve direnci kapıda. Burası kırılırsa "Mavi Gökyüzü" formasyonu (Price Discovery) başlar. Geri çekilmelerde 41.00 - 41.50 TL bandı beton gibi destek olmalı.

B. İndikatörler (ALMA & RSI & MACD)

ALMA (9-0.85-6): Fiyat, 4H ve Günlükte ALMA'nın üzerinde. Bu, "Trend Sağlam, Arkanı Yaslan" demek. Haftalıkta ise ALMA henüz yeni yeni yukarı kafayı kaldırıyor.

RSI (14): 65 seviyelerinde. Bu bölge "Sweet Spot"tur. Ne aşırı ısınmış ne de soğuk. Alıcılar iştahlı.

MACD: Sıfırın üzerinde ve trigger çizgisini koruyor. Momentum bozulmamış.

C. Hacim Analizi

Zirve denemesinde hacim artışı var ama patlama henüz gelmedi. 43.68 kırılımında hacim barı ekranı delmeli. Yoksa "Fake Breakout" (Sahte Kırılım) yersiniz, dikkat.

4. ZAMAN DİLİMİ UYUM ANALİZİ (TIMEFRAME ALIGNMENT)

Haftalık: Toparlanma ve Yükseliş.

Günlük: Güçlü Trend (Bullish).

4 Saatlik: Düzeltme/Dinlenme (Consolidation).

Sonuç: Büyük resim ile orta vade uyumlu. Kısa vadede ufak bir kar satışı (retest) normal karşılanmalı.

5. FORMASYON & PRICE ACTION

Grafikte net bir "Çanak Tamamlama" veya "Fincan Kulp" yapısı görünüyor. 43.68 TL boyun çizgisi. Bu seviye üzerinde kapanışlar gelirse, formasyon hedefi teknik olarak 55-60 TL bandına işaret eder.

6. TEMEL ANALİZ ÖZETİ

Net Kâr Marjı: %22 (Sektör ortalamasının üzerinde, verimlilik iyi.)

Borçluluk (Net Borç/FAVÖK): 1.4x (Makul seviye, alarm vermiyor.)

F/K: 37.5 (Pahalı mı? Büyüme hissesi için "kabul edilebilir" ama hata affetmez.)

7. RİSK ANALİZİ

Teknik Risk: 41.00 TL altı kapanışlar "Ayı Tuzağı" ihtimalini bitirir, düşüşü derinleştirir.

Makro Risk: Faizlerin yüksek seyri, finansman maliyetlerini baskılayabilir. Enerji emtia fiyatlarındaki düşüş marjları yiyebilir.

Stop-Loss: Agresif trader için 41.80 TL, yatırımcı için 39.50 TL.

8. SENARYO BAZLI BEKLENTİLER

📈 Olumlu Senaryo: 43.70 TL üzeri hacimli kapanış -> Hedef 48.00 TL ve 55.00 TL.

📉 Olumsuz Senaryo: 41.00 TL altı kapanış -> Hedef 38.50 TL (Gap doldurma).

🟡 Nötr Senaryo: 41.50 - 43.50 arasında testere piyasası (Bezdirme operasyonu).

9. SONUÇ VE YATIRIMCI ÖZETİ

Genel Skor: 75/100 (Spicy BUY)

Yatırım tavsiyesi değil kendi görüşümdür.

Altında Sert Düşüş Sonrası Nereye Kadar Toplar ? 🔻GRAFİK ANALİZİ🔻

🧈═──═ ✪ GOLD ✪ ═──═🧈

Fiyatın 5.163,569 destek seviyesine kadar yükselerek bu bölgeyi test etmesi, ardından 5.047,429 destek noktasına doğru geri çekilmesi olası görünüyor. ⚖️

Ancak fiyatın 5.163,569 direnç seviyesi üzerinde kalıcılık sağlaması durumunda tekrardan 5.285,909 direncini denemeye gidebilir.

📉 Öte yandan fiyat 5.047,429 destek seviyesinin altında bir kapanış gerçekleştirirse, satış baskısının artmasıyla birlikte sırasıyla 4.940,815 – 4.810,820- destek seviyelerine doğru geri çekilme yaşanabilir. 🔻

🕹️ Genel görünümde fiyat hareketi pozitif seyrini koruyor. Bu nedenle 5.163,569 direnç bölgesindeki fiyat tepkisi, kısa vadeli yön tayini açısından kritik önem taşıyor.

#GOLD #TradingView #TeknikAnaliz #endeks #PiyasaAnalizi #hisse #emtia #Silver #ALTIN #ALTINS1

DXY Dolar Endeksin Kısa Vadeli GörünümüTrump’ın Fed başkanlığı için Kevin Warsh’ı açıklaması, dolar için olumlu bir gelişme. Warsh piyasalar tarafından hawkish olarak görülüyor; bu, kısa vadede doların toparlanmasını destekleyebilir ve Fed yumuşak mı olacak?” endişelerini azaltıyor.

EURUSD’in 1.1900 altına düşmesi için tek bu haber yeterli değil; güçlü ekonomik veriler veya yetkili açıklamalar gerekiyor. Şu an Euro alıcıları hâlâ aktif. USD, G10 karşısında %0.2–0.8 yükseldi, ancak kalıcı bir toparlanma için ISM, ADP ve istihdam verileri kritik olacak.

Kanada büyümesi makul, fakat USDCAD’de yön hâlâ doların genel gücüne bağlı. ABD ticaret açığındaki artış ve GDPNow tahminindeki düşüş, dikkat edilmesi gereken riskler.

📌 Özet: Dolar toparlanma sinyali veriyor ama güçlü bir yükseliş için ek tetikleyiciler şart.

Dipten Almak İstiyorsan, Önce RSI’yi BekleHiçbir Şey Yapma.

Şu anda işlem yapmamak bile başlı başına bir kazanımdır.

Piyasa hızlı, gürültülü ve rahatsız edici bir şekilde hareket ediyor. Hem alıcılar hem de satıcılar tuzağa düşüyor — yön belirsiz olduğu için değil, piyasa henüz kendi sürecini tamamlamadığı için.

Bu, işlem zorlamak için değil, sakin kalıp gözlem yapmak için bir zamandır.

Fiyatın nasıl yavaşlamaya başladığını izleyin.

Satış baskısının nasıl zayıfladığını gözlemleyin.

Not:

RSI davranışına odaklanın. Fiyat yavaşladığında ve RSI net bir yakınsama / istikrar gösterdiğinde, ancak o zaman olası long fikirlerini düşünmek mantıklı olur — daha önce değil.

O zamana kadar, öncelik gözlemdir.

Bazen hiçbir şey yapmamak, verilebilecek en disiplinli karardır.

XAUUSD – H2 Teknik GörünümXAUUSD – H2 Teknik Görünüm: Likidite Temizlenirken Kısa Vadeli Satış Baskısı | Lana ✨

Altın, agresif bir yukarı genişlemenin ardından kısa vadeli zayıflık belirtileri gösteriyor. Fiyat hareketi, piyasanın yakın gelecekte aşağı yönlü hareket etmeye devam edebileceğini, bu durumun bir trend dönüşü olarak değil, daha geniş bir yükseliş yapısı içindeki likidite odaklı bir düzeltme olarak değerlendirilmesi gerektiğini öne sürüyor.

Bu aşamada, odak noktası devamlılıktan, likiditenin yapının altında alınırken fiyatın nasıl davrandığına kayıyor.

📈 Piyasa Yapısı ve Fiyat Davranışı

Son dik sıçrama, piyasayı aşırı uzatarak düzeltici bir aşamayı teknik olarak sağlıklı hale getirdi.

Fiyat, kısa vadeli desteğin altına düştü ve şimdi aşağı yönlü bir düzeltici trend çizgisinin altında işlem görüyor, bu da kısa vadeli satış baskısını gösteriyor.

Bu tür bir yapı genellikle piyasanın yeniden inşa edilmeden önce alım tarafındaki pozisyonları temizlemesi gerektiğinde gelişir.

Yüksek zaman dilimindeki trend yükseliş yönünde kalmaya devam ederken, günlük eğilim düzeltici/bearish yönde kaymıştır, likidite hedefleri karşılanana kadar.

🔍 Grafikte Anahtar Likidite Bölgeleri

Kısa vadeli satış bölgesi: mevcut fiyatın yakınındaki aşağı yönlü trend çizgisi

Fiyat bu trend çizgisinin altında tepki verdikçe, sıçramaların daha fazla satılması olasıdır.

Scalping alım likiditesi: 5050–5070 civarı

Bu alan geçici sıçramalar üretebilir, ancak burada verilen tepkiler yalnızca kısa vadeli olarak değerlendirilmelidir.

Anahtar yükseliş alım bloğu: 4825 – 4830

Satışın uzaması durumunda daha güçlü alıcı katılımının ortaya çıkabileceği kritik bir alan.

Önemli dalgalanma likidite bölgesi: 4613 – 4625

Piyasanın daha derin bir düzeltmeyi tamamlayabileceği ve daha geniş bir yükseliş yapısını sıfırlayabileceği yüksek güven seviyesinde bir likidite cebidir.

🎯 Ticaret Senaryoları

Birincil senaryo – Geri çekilmenin devamı:

Fiyat aşağı yönlü trend çizgisinin altında kaldıkça, altın likiditeyi son diplerin altında süpürmek için daha fazla aşağı hareket etmeye devam edebilir. Bu, güçlenme yerine sıçramalar üzerine satış yapılmasını teşvik eder.

İkincil senaryo – Geçici tepki:

Kısa vadeli sıçramalar 5050–5070 alanında gerçekleşebilir, ancak yapısal bir yeniden kazanım olmadan, bu hareketler daha çok düzeltici olarak değerlendirilebilir.

Yapısal savunma senaryosu:

Eğer fiyat 4825–4830 veya 4613–4625 bölgelerine ulaşırsa, likidite hedefinin tamamlandığını gösteren stabilizasyon ve emilim belirtilerini dikkatlice izleyin.

🧠 Lana’nın Görüşü

Bu aşağı yönlü hareket, panik satışları değil, likidite temizliği olarak en iyi şekilde değerlendirilmelidir.

Lana, düzeltici aşamalar sırasında sabırlı kalıyor, erken alımlar yapmaktan kaçınıyor ve fiyatın net likidite bölgelerine ulaşmasını bekleyerek yükseliş devamını yeniden değerlendiriyor.

✨ Piyasanın ihtiyacı olanı almasına izin verin, sonra yapının yeniden inşa edilmesi için bakın.

Altın (XAUUSD) – 1 Saatlik Teknik Analiz: Altın (XAUUSD) – 1 Saatlik Teknik Analiz

Altın fiyatı, son zirvenin ardından düşüş trendi içine girmiş durumda. Grafikte görülen aşağı yönlü trend çizgisi çalışmaya devam ediyor ve fiyat bu çizginin altında kaldığı sürece satış baskısı ön planda.

Teknik Seviyeler

Dirençler: 5.260 – 5.438 – 5.565

Destekler: 5.102 (kritik) – 5.009 – 4.912

5.102 seviyesi önemli bir eşik. Bu bölgenin altına sarkmalarda 4.912 desteği gündeme gelebilir. Yukarı yönlü denemelerde ise hem düşüş trendi hem de 5.260 bandı güçlü direnç olarak izleniyor.

Stoch RSI aşırı satım bölgesinde. Bu durum kısa vadeli tepki alımı ihtimalini artırsa da, ana trend henüz yukarı dönmüş değil.

Temel Gelişmeler

Doların değer kazanması altın üzerinde baskı oluşturuyor.

ABD–İran hattında tansiyonun sakinleşmesi, güvenli liman talebini azaltarak altındaki geri çekilmeyi destekliyor.

Trend aşağı yönlü, volatilite yüksek. Destek kırılımlarında dikkatli olunmalı, olası yükselişler şimdilik tepki niteliğinde değerlendiriliyor.

EURUSD'de 20-50 EMA Arası Sıkışma Kritik OlabilirBugün küresel piyasalarda Fed sonrası veri odaklı fiyatlama ön planda. Haftanın en kritik günü olan cuma kapsamında ABD’de Üretici Fiyat Endeksi (PPI) verileri TSİ 16:30’da açıklanacak; bu veriler enflasyon eğilimi ve Fed’in orta vadeli politikası açısından izlenecek. Bu veriler öncesinde temkinli seyir ön planda görünüyor. Riskli varlıklarda net bir trend yok ve dalgalı bant hareketi hakim. EUR/USD ve GBP/USD gibi majör paritelerde kısa vadede yönsüz fiyatlama gözlemleniyor.

EURUSD dar bantta işlem görürken teknik anlamda sıkışma 20 EMA-50 EMA bölgesinde kritik olabilir.

Bu paylaşım yalnızca eğitim ve genel bilgilendirme amaçlıdır. Yatırım tavsiyesi değildir. Finansal piyasalarda işlem yapmak yüksek risk içerir; herkes kendi risk profiline göre karar vermelidir.

Nasdaq Nereden Dönecek ? 🔻GRAFİK ANALİZİ🔻

🇺🇸═──═ ✪ NASDAQ100 ✪ ═──═🇺🇸

Fiyatın 25.382,68 destek seviyesine kadar düşerek bu bölgeyi test etmesi, ardından 25.567,59 direnç noktasına doğru yükselmesi olası görünüyor. ⚖️

Ancak fiyatın 25.567,59 direnç seviyesi üzerinde kalıcılık sağlaması durumunda tekrardan 25.818,54 direncini denemeye gidebilir.

📉 Öte yandan fiyat 25.382,68 destek seviyesinin altında bir kapanış gerçekleştirirse, satış baskısının artmasıyla birlikte sırasıyla 25.211,60 – 24.901,57 - 24.572,80 destek seviyelerine doğru geri çekilme yaşanabilir. 🔻

🕹️ Genel görünümde fiyat hareketi pozitif seyrini koruyor. Bu nedenle 25.567,59 destek bölgesindeki fiyat tepkisi, kısa vadeli yön tayini açısından kritik önem taşıyor.

#NASDAQ100 #TradingView #TeknikAnaliz #endeks #Piyasalar #hisse

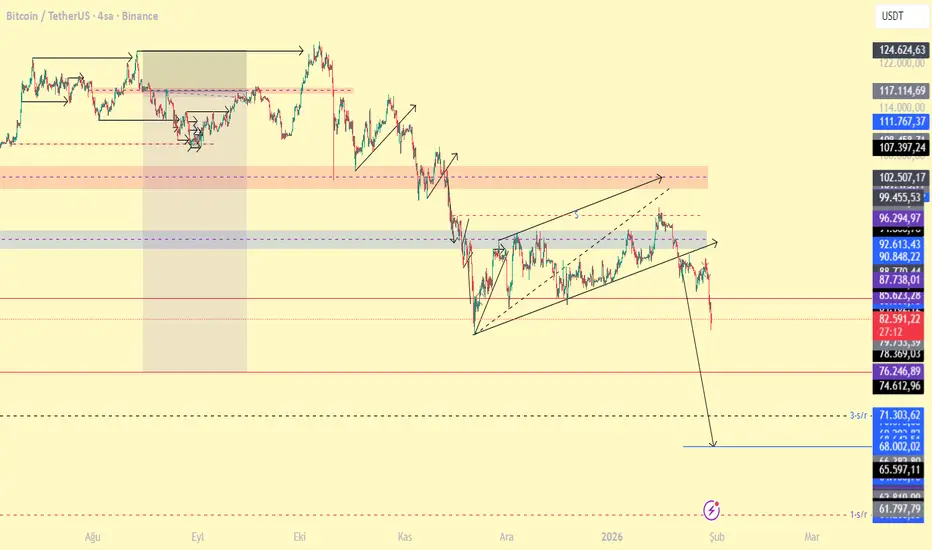

btcusdtgüncelleme yapmak gerekirse grafik de belirrtiğim gibi sürekli aynı yapı üzerinden düşüş gerçekleşti şuana kadar shortçulara bedava para dağıtıldı bu yüzden ilk tepki bölgesi olarak 76k ile 85k testi daha sonrasında ise 68k bekliyorum şuanlık.

XAUUSD – Brian | 30M – Değer Değişimi SonrasıXAUUSD – Brian | 30M – Keskin Volatilite Hareketi Sonrası Değer Değişimi

Altın, fiyatın zirvelerden sert bir şekilde düşmesinin ardından hızlı bir şekilde toparlanarak önemli bir volatilite olayından geçti. Piyasa şu anda genişleme aşamasından yeniden dengelenme aşamasına geçerken, tipik bir davranış olarak yeni oluşan bir değer alanı etrafında işlem görüyor. Bu ortamda, değer ve POC seviyeleri genellikle fiyatı tekil mumlardan daha etkili bir şekilde yönlendirir.

Makro Bağlam (Kısa)

Piyasa duyarlılığı, emtia volatilitesi, jeopolitik gerginlikler ve para politikası beklentileri gibi makro risklere duyarlı kalmaya devam ediyor. Altın ETF varlıklarında son zamanlarda anlamlı bir değişim gösterilmemesi, kurumsal likidasyonun net bir işareti olmadığını düşündürüyor. Mevcut volatilite bu nedenle, daha geniş bir trend tersine çevrilmesinden ziyade bir pozisyon ayarlamasıyla daha tutarlı görünüyor.

Grafikten Teknik Analiz (30M)

Keskin satış sonrasında, fiyat şimdi iyi tanımlanmış bir işlem aralığı oluşturuyor, değer alanları ana referans noktaları olarak işlev görüyor:

1) Üst Arz / Tepki Alanları

POC – SAT: 5,531–5,526

Eğer fiyat yukarı yönlü geri çekilirse, satış baskısının yeniden ortaya çıkabileceği önceki yüksek değer alanı.

Sat VAH: 5,365–5,369

Tipik olarak, dağıtım baskısının mevcut olması durumunda tepki alanı olan değer alanının yüksek noktası.

2) Mevcut Denge Alanı

5,180–5,200 bölgesi, volatiliteden sonra şu anda denge alanı işlevi görüyor. Bu alanın üzerinde kabul ve konsolidasyon, VAH'ye geri dönüş olasılığını artırır.

3) Alt Talep / Destek Alanları

POC Al (scalping): 5,187

Teknik tepkiler için kısa vadeli bir destek alanı.

Al VAL – Destek: 5,058–5,064

En önemli alt destek alanı. Eğer daha derin bir likidite taraması gerçekleşirse, bu alan potansiyel emilim ve kısa vadeli bir geri dönüş için dikkat çekecektir.

Fiyat Senaryoları (Yapı Temelli)

Senaryo A (Değerin korunduğu durumda tercih edilen):

Fiyat 5,180–5,200 üzerinde kalır → 5,365–5,369'a (VAH) toparlanma.

Senaryo B (Yukarıdan Red):

Fiyat VAH bölgesine geri çekilir ancak net bir red ile karşılaşır → 5,187 / 5,180 bölgesine geri dönüş.

Senaryo C (Daha Derin Likidasyon):

5,180 kaybı → 5,058–5,064'e (VAL) likidite taraması gerçekleştirilmeden önce yeniden inşa etmeye çalışır.

Ana Çıkarım

Yeniden dengelenme aşamasında, değer kabulü yön tahmininden daha önemlidir. Fiyatın 5,180–5,200 etrafında nasıl davrandığına, 5,365–5,369'daki tepkilere ve 5,058–5,064'deki daha derin desteğin anlamlı alım ilgisini çekip çekmediğine odaklanın.

Detaylı POC, VAH ve VAL seviyeleri için grafiğe başvurun.

Erken yapı içgörüleri almak ve tartışmaya katılmak için TradingView kanalını takip edin.

BTC GÜNLÜK / HASTALIK ANALİZMuazzam çalışan bir ustalık eseri çizim. Ana hedefim 55/62 bin dolar bandı. Bu seviye gelmeden alım yapmamakta fayda var.

ons altın h4/ günlük analizONS altın kanal tepesi olan 5600 den 500 dolarlık satış verdi. ve kanal dibi olan 5100 den tepski aldı. Şimdilik aralığımız 5100 dip/5600 tepe. Bu iki fiyat aralığında işlem görecektir. Kanal tepesi 5600 kırılırsa ana hedefi bir sonra ki kanal tepesi olan 6250/6400 seviyesi tepe olacaktır.5100 seviyesi kırılımında satış baskısı artacaktır.

GÜMÜŞ HAFTALIK/ AYLIK ANALİZGümüş 85/88 dolar seviyesinin üstünde kaldıkça ana hedefi 150/160 dolar bandı olacaktır. Yatırım tavsiyesi...

evet btc de ğüncel analizimiz btc de trump twştleri ile yeniden long da sahnedeyız hedefimizi beklıyoruz işlem süremız 72 saat

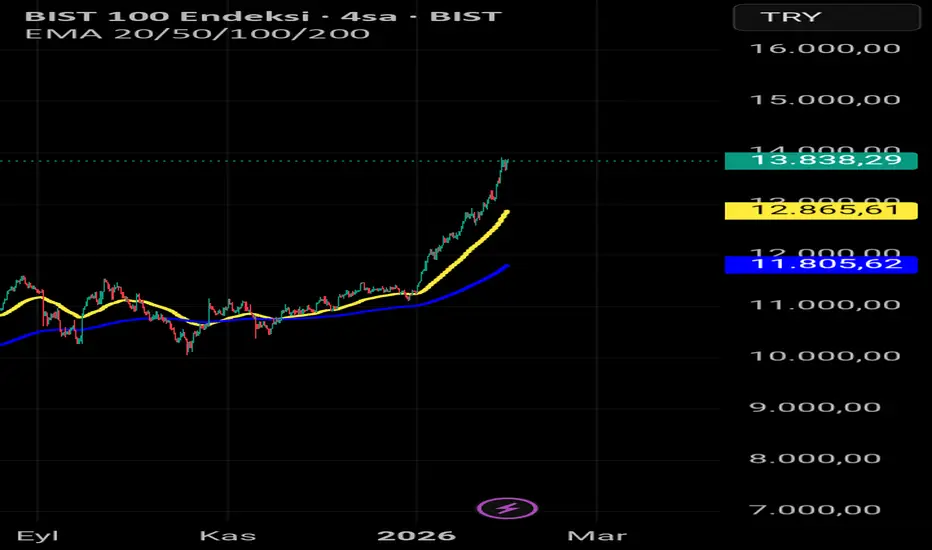

BIST100 kazandırmaya başladı mı? Merhaba arkadşalar,

Bu analizde pek fazla yazmayı düşünmüyorum. 5 Ocak tarihli analizimde paylaşmıştım ve bugün itibariyle dolar bazında tam tamına %20 kar verdi. Buradan sonraki hedefimi, bir önceki analizi inceleyenler için bir not olsun diye paylaşıyorum. Umarım Bist yatırımcısının yüzü güler.. Beğenirseniz sevinirim.. Değerlendiren olursa bereketli olsun. Yukarıda ufak bir sürpriz var..

Beğen butonuna çökün :)

Zayıf Dolar Güçlü ABDYine, Yeniden Triffin İkilemi

ABD Merkez Bankası'nın son dönemdeki faiz kararları ve küresel finans sisteminin kronik sorunu olan Triffin Çelişkisi, aslında madalyonun iki yüzü gibidir: Biri kısa vadeli para politikası istikrarını, diğeri ise bu sistemin yapısal sürdürülebilirliğini temsil eder.

Ocak 2026 itibarıyla FED, politika faizini %3,50 – %3,75 aralığında sabit tutma kararı alarak piyasalara "temkinli iyimserlik" mesajı vermiştir. Bu kararın temel nedenleri ve sonuçları şunlardır:

Enflasyon ve Büyüme Dengesi: FED, enflasyonun hedeflenen %2 seviyesine kalıcı olarak indiğinden emin olmak istiyor. Faizlerin sabit tutulması, ekonomiyi ne çok soğutmak ne de aşırı ısıtmak istemediklerini gösterir.

Doların Gücü: Faizlerin yüksek seyretmesi veya sabit kalması, ABD dolarının diğer para birimleri karşısında güçlü kalmasını sağlar. Bu durum, ABD için ithalatı ucuzlatarak enflasyonla mücadeleye yardımcı olur.

Küresel Etki: FED'in "pas" geçmesi, özellikle gelişmekte olan ülkelerin (Türkiye gibi) merkez bankalarına nefes aldırır. Ancak faizlerin hala nispeten yüksek olması, bu ülkelerden sermaye çıkış riskini canlı tutar.

Triffin Çelişkisi (Paradoksu)

1960'lı yıllarda Belçikalı iktisatçı Robert Triffin tarafından ortaya atılan bu çelişki, bir ulusal paranın (Dolar) aynı zamanda dünyanın "rezerv parası" olmasından kaynaklanan temel bir çatışmayı ifade eder.

Likidite İhtiyacı: Dünya ticaretinin dönmesi ve ülkelerin rezerv biriktirmesi için ABD'nin dünyaya sürekli dolar "ihraç etmesi" gerekir. Bu da ABD'nin sürekli cari açık vermesi demektir.

Güven Sorunu: ABD sürekli cari açık verip dünyaya dolar saçtıkça, bir noktadan sonra "Bu kadar doların bir karşılığı var mı?" sorusu doğar. Bu da dolara olan güveni sarsar ve rezerv para statüsünü tehlikeye atar.

Eğer FED piyasaya yeterli dolar sürmezse dünya ticareti daralır (deflasyonist baskı); çok fazla sürerse doların değeri ve güvenilirliği düşer (enflasyonist baskı).

Trump'ın az önce yana yakıla şikâyet ettiği FED'in dün faizi sabit tutması Triffin Çelişkisi'ni modern bir düzlemde yeniden canlandırıyor:

Sıkı Para Politikası ve Dolar Kıtlığı: FED faizleri yüksek tuttuğunda (veya indirimleri ertelediğinde), dünya piyasalarındaki dolarlar ABD'ye geri döner. Bu durum, küresel bir "dolar kıtlığına" yol açarak gelişmekte olan ülkelerin borç ödeme kapasitesini zorlar.

ABD'nin İçsel Hedefleri vs. Küresel Sorumluluk: FED, kararlarını alırken öncelikle ABD enflasyonuna ve istihdamına bakar. Ancak aldığı kararlar tüm dünyayı etkiler. İşte çelişki tam buradadır: Fed kendi ekonomisini kurtarmaya çalışırken, dünyanın geri kalanında likidite krizine neden olabilir.

Bugün dünya, sadece doların değil, Euro ve Yuan gibi diğer paraların da sahneye çıktığı "Çok Kutuplu Bir Rezerv Sistemi" tartışmalarının içindedir. Ancak hala küresel ticaretin %80'den fazlası dolarla döndüğü için, Fed'in faizi sabit tutması bile Triffin'in bahsettiği o hassas dengenin (likidite vs. güven) ne kadar kırılgan olduğunu bize hatırlatmaktadır.

BTCUSD Yükselişe mi Geçiyor ? 🔻GRAFİK ANALİZİ🔻

🇺🇸═──═ ✪ BTCUSD ✪ ═──═🇺🇸

Fiyatın 90.556 direnç seviyesine kadar düşerek bu bölgeyi test etmesi, ardından 87.163 destek noktasına doğru geri çekilmesi olası görünüyor. ⚖️

Ancak fiyatın 90.556 direnç seviyesi üzerinde kalıcılık sağlaması durumunda tekrardan 92.788 direncini denemeye gidebilir.

📉 Öte yandan fiyat 87.163 destek seviyesinin altında bir kapanış gerçekleştirirse, satış baskısının artmasıyla birlikte sırasıyla 83.800 destek seviyelerine doğru geri çekilme yaşanabilir. 🔻

🕹️ Genel görünümde fiyat hareketi pozitif seyrini koruyor. Bu nedenle 87.163 destek bölgesindeki fiyat tepkisi, kısa vadeli yön tayini açısından kritik önem taşıyor.

#NASDAQ #TradingView #TeknikAnaliz #endeks #PiyasaAnalizi #hisse #Bitcoin

Satışların gelmesi kar almanın zamanıBIST 100 tahmini geleceği noktalar yeni kanal oluşumu 13.900 seviyelerinden geri çekilecektir.

Kâr miktarını alıp satışların oluşacağı bir zamn olduğunu düşünüyorum yeni bir rekor gelmez ise 13.100 lerden kağıtların tekrar yükselişte olacağı biz zaman olacaktır. Toplama zamanı yatırım tavsiyesi değildir kişisel yorumumdur.

Güçlü Yuan Zayıf ÇinPlaza Accord 2.0 mı geliyor?

CNY/USD paritesi ve Çin ekonomisinin geleceğine dair tartışmalar, özellikle 2026 yılına girdiğimiz şu günlerde küresel finansın en sıcak başlıklarından biri. Yuanın dolar karşısında kademeli bir güçlenme trendinde olduğunu görüyoruz.

Çin Merkez Bankası (PBOC), ani dalgalanmaları önlemek için kur referans değerlerini "yönetilen dalgalı kur" rejimi çerçevesinde oldukça hassas belirliyor.

Çin’in 2026 büyüme beklentilerinin %4,3 civarında olması ve yeni açıklanan 295 milyar yuanlık yatırım paketleri, parite üzerindeki yukarı yönlü (yuan lehine) baskıyı destekliyor.

1985 Plaza Anlaşması, ABD dolarının aşırı değerlenmesini önlemek için büyük ekonomilerin (Japonya, Almanya, İngiltere, Fransa) doları yapay olarak değersizleştirme kararıydı. Sonuçta Japon Yeni hızla değerlenmiş, ancak bu durum Japonya'da devasa bir varlık balonuna ve ardından gelen "Kayıp On Yıllar"a yol açmıştı.

Bugün Çin için bu terimin kullanılma gerekçeleri şunlar:

Ticari Tansiyon: ABD ve AB'nin Çin’in "aşırı üretim kapasitesi" ve ucuz ihracatı üzerindeki baskısı.

Döviz Manipülasyonu İddiaları: Batılı ülkelerin, Çin'in yuanı bilinçli olarak düşük tutarak haksız rekabet avantajı sağladığı yönündeki tezleri.

Çin yönetimi, yuanın hızla değerlenmesine izin vermenin ihracat motorunu durduracağını ve Japonya benzeri bir emlak balonu/deflasyon sarmalına yol açacağını çok iyi biliyor. Bu yüzden "anlaşma" yerine, piyasa dinamikleriyle uyumlu "kontrollü ve yavaş bir değerlenme" stratejisini tercih ediyorlar.

Yuanın 2026 boyunca daha güçlü bir seyir izlemesi beklense de, Batılı güçlerle masaya oturup para birimini %30-40 oranında değerlendirecek bir imza atması (yani Plaza Accord 2.0) jeopolitik gerçeklerle uyuşmuyor. Çin, parasını küresel bir rezerv birimi yapma (internasyonalizasyon) hedefi doğrultusunda "istikrarı" her şeyin önüne koyacaktır.

Peki, Çin Yuan'ın ihracatı baltalama pahasına güçlenmesine izin mi verecek? Manipülatif biçimde döviz satıp Yuan mı basacak? Yoksa yabancı yatırımı karşısına almak pahasına döviz çıkışını mı engelleyecek?

BITCOIN | BTC | Michael J. Saylor Defans hattı | RisklerBu düşüşe anlamından ziyade oluşabilecek " Riskler " ile alakalı bir grafik !

1- Btc' nin bulunduğu bölge ile güncel koşullar çok zıt ! Buna göre fiyatı Son zirveye göre Min. 150K dolar olmalıydı !

2- Btc eğer bir değer koruma aracı ise ALTIN ile farklı uçlarda. Min. 175K fiyatı olmalıydı

3- Btc sadece saklama aracı değil de Elon Musk'ın dediği gibi enerjisinin fiyatı ise ? Yukarıda ki iki koşulları da değere katarsak 240 K - 320 K arasında olmalıydı.

Aslında bu yukarıda ki 3 maddeye baktığımızda şu an ki konumu büyük bir fırsat demek !

Tüm koşullar btc'ye uygunken btc'nin hareketsizliği ?

Grafikte ki durum :

1-BTC kısa vadeli trend çizgisi ve SR flipler büyük direnç gösteriyor. Hacimler düşük ! Bu sessiz bir yükseliş veya büyük bir düşüş habercisi. Bu durumda BTC yukarı yön ararken yorulmaya mı başladı ? düşüncesi hakim olmaya başladı.

2- M. Saylor sürekli alım yapıyor ve onun için ortalama maliyetini ve btc'nin güncel konumunu koruması ile birlikte 80-90 K seviyelerini dip görüp yükselişine devam etmesi çok önemli.

Riskler : Şirketlerin Stres Testi !

M.Saylor'un şu an ki güncel maliyeti 75.741 usd. ( intelarkm verilerine göre hesapladım ) Bu seviyelere düşmemek için alımlara devam edecek diye düşünüyorum. Diğer cephede JP Morgan var. Gözünü saylaro dikti. Eğer piyasalar M.saylor'un maliyetine düşerse. Çok fena bir panik havası başlar. Bu btc'yi çok farklı bir diplere taşıyabilir. M. saylor Strategy, Büyük bir riskin eşiğinde... Kendi ile birlikte tüm piyasaları kara deliğe çeker mi ? Burada Bitcoin destekçileri Sayloru hattını savunacaktır ! Ama karşılarında büyük oyuncu ve varlık sahibi JP Morgan var. BTC artık bir savaşın içerisinde ! Kazanırsa buradan büyük bir çıkış ile yeni zirvelere gidecek. Eğer JP Morgan savaşa devam ederse büyük bir çöküş ve ardından başta Strategy şirketi ve bunun ile birlikte tahvil satışı yapıp btc alan şirketler de oluşacak satış baskısı ! Şirketlerin ve ortakların alacakları kararlar ?

Bitcoin alım planları olanların tek seferde değil ! parçalı alım yapmaları önemli !

Gelecek bitcoin ama bulunduğu yer ve durumlar gerçek anlamda kafa karışıklığı ile birlikte büyük risklerin oluştuğu bir ortam.