C3.ai: Kurumsal Yapay Zekânın Gizli Devi mi?Kurumsal yapay zekâ yazılımı sağlayıcısı C3.ai (AI), büyük kuruluşlara ileri düzey yapay zekâ çözümleri sunmadaki kilit rolüne rağmen genellikle gölgede kalmaktadır. Yapay zekâ pazarı donanım yenilikçilerine odaklanırken, C3.ai platformunu istikrarlı bir şekilde büyütmekte ve dikkat çekici sözleşmeler kazanmaktadır. Şirketin temel gücü, milyarlarca dolarlık yatırımla geliştirilen, patentli ve gelişmiş C3 Agentic AI platformundadır. Bu platform, yapay zekâ halüsinasyonları, veri güvenliği ve çok formatlı veri entegrasyonu gibi kritik iş sorunlarını etkin bir şekilde çözmektedir.

C3.ai’nin artan etkisini gösteren önemli bir gelişme, ABD Hava Kuvvetleri Hızlı Sürdürülebilirlik Ofisi (RSO) ile yapılan genişletilmiş sözleşmedir. Bu anlaşma, C3.ai’nin PANDA öngörücü bakım platformunun Hava Kuvvetleri filosu genelinde yaygın kullanımını desteklemek amacıyla, 2029’a kadar tavanı 450 milyon dolara yükseltmiştir. Bu önemli taahhüt, yalnızca sağlam ve uzun vadeli bir gelir kaynağı sağlamakla kalmayıp, aynı zamanda C3.ai teknolojisinin benzersiz ölçekte güçlü bir onayı olarak öne çıkmaktadır. Bu, ABD Savunma Bakanlığı’ndaki en büyük üretim düzeyinde yapay zekâ uygulaması olabilir.

Finansal açıdan C3.ai etkileyici bir ivme yakalamıştır. Şirket, kısa süre önce 4. çeyrekte rekor gelir bildirdi: 108,7 milyon dolar. Bu, önceki yıla göre %26’lık bir artış anlamına geliyor ve hem abonelik hem de mühendislik hizmetlerindeki güçlü büyümeden kaynaklanıyor. Baker Hughes, Microsoft Azure ve Amazon Web Services gibi sektör liderleriyle kurulan stratejik ortaklıklar, yeni anlaşmaları hızlandırmakta, pazar erişimini genişletmekte ve satış süreçlerini kısaltarak genel etkiyi artırmaktadır. Kârlılık kısa vadede öncelikli hedef olsa da, C3.ai’nin güçlü likiditesi ve 2026 mali yılı için %15–25 arasında öngörülen gelir artışı, analistlerin ortalama hedef fiyat tahminleriyle birleştiğinde, şirketi kurumsal yapay zekâ alanında dikkat çekici bir yükselişe hazırlamaktadır.

Financialperformance

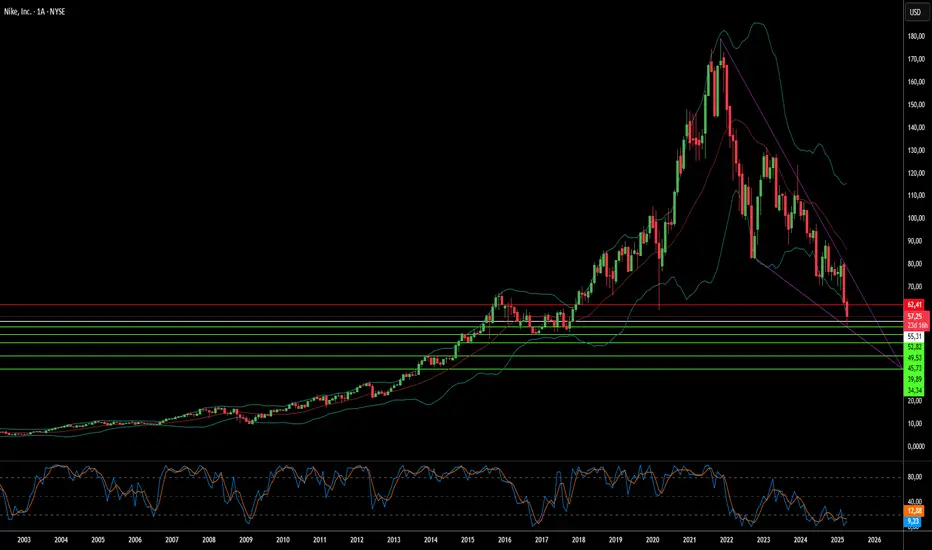

Nike’ın Swoosh’una Vietnam Gölgesi mi Düşüyor?Nike’ın son hisse senedi düşüşü, ticaret gerilimlerinin yükseldiği bir dönemde küresel tedarik zincirlerinin ne denli kırılgan olduğunu gözler önüne seriyor. Makale, ABD’nin Asya’dan, özellikle Nike’ın ana üretim merkezi olan Vietnam’dan yapılan ithalata uygulamayı planladığı tarifeler ile şirketin hisse değerindeki ciddi düşüş arasında doğrudan bir bağlantı kuruyor. Bu ani piyasa tepkisi, Nike’ın ayakkabı, giyim ve ekipman üretiminin büyük bir kısmını gerçekleştiren Vietnam’daki geniş fabrika ağına olan bağımlılığının yol açtığı finansal riskleri ortaya koyuyor.

Güçlü gelir rakamlarına rağmen Nike, nispeten düşük kâr marjlarıyla faaliyet gösteriyor; bu da tarifelerden kaynaklanan artan maliyetleri absorbe edebilecek sınırlı bir alan bırakıyor. Spor giyim sektörünün rekabetçi doğası, Nike’ın bu ek maliyetleri tüketicilere anlamlı fiyat artışlarıyla yansıtmasını zorlaştırıyor; zira bu, talepte bir düşüş riskini beraberinde getiriyor. Analistler, tarife yükünün yalnızca küçük bir kısmının tüketicilere yansıtılabileceğini ifade ediyor ve bu durum Nike’ı ürün kalitesini düşürme veya tasarım döngülerini uzatma gibi daha az tercih edilen stratejileri değerlendirmeye itiyor.

Sonuç olarak makale, Nike’ın mevcut ticaret ortamında karşılaştığı önemli zorluklara dikkat çekiyor. Geçmişte maliyet avantajı sağlayan Vietnam’daki üretim ağı, artık ciddi bir zayıflık haline gelmiş durumda. Üretimi başka bir bölgeye, özellikle ABD’ye kaydırmak ise ayakkabı üretiminin özel gereksinimleri ve yurt içindeki altyapı yetersizliği nedeniyle son derece karmaşık ve maliyetli bir süreç. Spor giyim devinin gelecekteki finansal başarısı, bu değişen jeopolitik ve ekonomik baskılara ne ölçüde uyum sağlayabileceğine bağlı.