Tıbbi Dev Bir Büyüme Hikayesine Dönüşebilir mi?Medtronic 2026’ya güçlü bir ivmeyle giriyor; hisse fiyatındaki %23’lük yükseliş spekülatif coşkudan değil, temel iyileşmelerden kaynaklanıyor. Şirket 2026 mali yılının 2. çeyreğinde yaklaşık 9 milyar dolar gelir (+%6,6 yıllık) elde etti, düzeltilmiş hisse başına kâr %8 artarak 1,36 dolara yükseldi ve hem iç tahminleri hem de analist beklentilerini aştı. En dikkat çekici nokta kardiyovasküler gelirlerin %10,8 artarak yaklaşık 3,4 milyar dolara ulaşması — son on yılın (pandemi dönemi hariç) en güçlü büyümesi ve temel işlerde sürdürülebilir hızlanma sinyali.

Pulsed-field ablasyon (PFA) teknolojisi dönüştürücü bir büyüme motoru haline geldi; PulseSelect sistemi atriyal fibrilasyon tedavisi için FDA’dan ilk PFA platformu onayı aldı. Bu yenilik, 2. çeyrekte Kardiyak Ablasyon Çözümleri gelirini %71 artırdı (ABD’de %128). Kardiyoloji dışında Hugo robot destekli cerrahi sistemi, henüz olgunlaşmamış cerrahi robotik pazarına stratejik giriş olup, %98,5 başarı oranlı üroloji denemelerinin ardından FDA onayı için sunuldu. Bu teknolojik ilerlemeler Medtronic’i nöromodülasyon, renal denervasyon ve diyabet yönetimi gibi birden fazla yüksek büyüme segmentinde konumlandırıyor.

Yatırım açısından Medtronic kalite, gelir ve büyüme potansiyelinin cazip bir kombinasyonunu sunuyor. 48 yıldır üst üste temettüsünü artırıyor (Dividend Aristocrat), mevcut getiri düşük %3 bandında ve S&P 500 ortalamasının üzerinde, aynı zamanda Ar-Ge ve stratejik satın almalar için sermaye korunuyor. Yönetim daha iyi icra sergiliyor, rehberlikleri sürekli yükseltiyor ve sermaye dağılımı dengeli. Robotik icrası, diyabet stratejisi ve ödeme kuruluşlarıyla müzakerelerde riskler olsa da, yaşlanan nüfus ve minimal invaziv prosedürlerin benimsenmesi gibi yapısal sağlık trendlerine maruz kalan, savunma amaçlı büyüme ve artan nakit akışları arayan uzun vadeli yatırımcılar için temel tez sağlam duruyor.

Fda

İlerleme Ne Zaman Geriye Gider?UniQure N.V., Kasım 2025'te Huntington hastalığı gen terapisi AMT-130'ü için beklenmedik bir FDA tersine dönüşü sonrasında hisse senetlerinde katastrofik %75'lik bir düşüş yaşadı. Atılım Tedavisi Belirlenmesi ve Yenileyici Tıp İleri Tedavi Belirlenmesi almış olmasına rağmen, şirket pre-BLA toplantısında, Enroll-HD doğal tarih veritabanından harici kontrollerine dayanan Faz I/II verilerinin FDA tarafından onay için yetersiz kabul edildiğini öğrendi. Bu, önceki düzenleyici rehberliklere aykırıydı ve UniQure'ü planlanan 2026 1. Çeyrek başvurusu terk etmeye zorladı, piyasa kapitalizasyonunda milyarlarca doları anında yok ederek ve yakın vadeli gelir projeksiyonlarını geçersiz kılarak.

Bu düzenleyici tersine dönüş, FDA Biyolojik Değerlendirme ve Araştırma Merkezi'ndeki (CBER) daha geniş istikrarsızlığı yansıtıyor; burada liderlik değişimleri ve felsefi kaymalar, gen terapisi sektöründe sistemik belirsizlik yarattı. Yeni CBER liderliği, özellikle Direktör Vinay Prasad, vekil uç noktalar veya harici kontrollerine dayanan hızlandırılmış yollar yerine geleneksel kanıt standartlarını tercih ediyor. Bu politika sertleşmesi, biyoteknoloji şirketlerinin önceki düzenleyici güvencelere dayalı olarak izlediği geliştirme stratejilerini geçersiz kılıyor ve atılım belirlenmelerin yenilikçi deneme tasarımlarının kabulünü garanti etmediğini gösteriyor.

Mali sonuçlar, UniQure'ün anlık değerleme çöküşünün ötesine uzanıyor. Her düzenleyici gecikme yılı patent münhasırlığını aşındırır. AMT-130'un patentleri 2035'te sona eriyor, net şimdiki değeri doğrudan yok ederek. Analizler, üç yıllık bir gecikmenin nadir hastalık tedavilerinin %33-66'sını kârsız hale getirebileceğini öne sürüyor ve UniQure şimdi negatif kar marjlarında ve azalan gelirlerle çalışırken pahalı randomize kontrollü denemeleri finanse etme ihtimaliyle karşı karşıya. Şirketin tek uygulanabilir korunma yolları, düzenleyici felsefelerin daha hoşgörülü olabileceği Avrupa düzenleyicileri (EMA) veya Birleşik Krallık MHRA'sı üzerinden onay aramak.

Bu vaka, gen terapisi sektörünün tamamı için kritik bir uyarı görevi görüyor: hızlandırılmış onay yolları daralıyor, harici kontroller kullanan tek kollu denemeler artan incelemeye maruz kalıyor ve önceki düzenleyici anlaşmalar azalan güvenilirlik taşıyor. Yatırımcılar şimdi biyotek değerlemelerine, özellikle tek varlıklara ve yenilikçi deneme metodolojilerine bağımlı şirketlere, önemli ölçüde daha yüksek düzenleyici risk primlerini fiyatlamak zorunda. UniQure deneyimi, biyoteknoloji yatırımlarında ticari uygulanabilirliği belirleyen şeyin sadece bilimsel yenilik değil, düzenleyici öngörülebilirlik olduğunu doğruluyor.

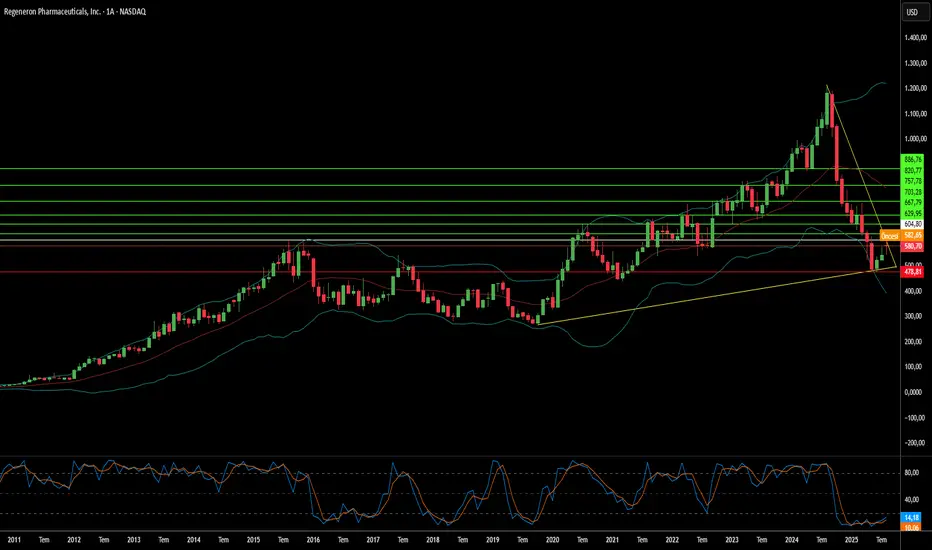

İnovasyon, üretim sorunları içinde hayatta kalabilir mi?Regeneron Pharmaceuticals, modern biyoteknolojinin paradoksunu yansıtarak büyüleyici bir kavşakta duruyor: olağanüstü bilimsel başarılar, operasyonel kırılganlıkların gölgesinde. Şirket, tek bir "blockbuster" ilaca bağımlı bir işletmeden, iki ana motorla yönlendirilen çeşitlendirilmiş bir biyofarmasötik güce başarıyla dönüştü. Dupixent, %22 büyüme ile 2025’in ikinci çeyreğinde 4,34 milyar dolara ulaştı. Bu arada, eski Eylea’dan üstün Eylea HD’ye stratejik geçiş, gelirlerdeki düşüşe rağmen ileriye dönük piyasa konumlandırmasını gösteriyor.

Şirketin inovasyon motoru, agresif Ar-Ge stratejisini destekliyor; gelirin %36,1’i — sektör ortalamasının yaklaşık iki katı — keşif ve geliştirmelere yatırılıyor. Bu yaklaşım somut sonuçlar verdi: FDA’nın Lynozyfic’e onayı, Regeneron’un kanser tedavisindeki ilk atılımı oldu ve multipl miyelomda %70 yanıt oranı sağladı. Tescilli VelociSuite platformu, özellikle VelocImmune ve Veloci-Bi, rakiplerin kopyalaması zor bir rekabet avantajı yaratıyor. Bu platform, tam insan antikorları ve farklı bispesifik tedaviler geliştirmeye olanak tanıyor.

Ancak Regeneron’un bilimsel zaferleri, üçüncü taraf üreticilere bağımlılık nedeniyle giderek tehdit altında. FDA’nın odronextamab’ı ikinci kez reddetmesi, güçlü Avrupa onayı ve ikna edici klinik verilere rağmen, bilimsel yetersizliklerden değil, dış bir tesisteki üretim sorunlarından kaynaklanıyor. Aynı engel, Eylea HD’nin kritik geliştirmelerini geciktirdi ve rakiplerin geçiş döneminde pazar payı kazanmasına olanak tanıyabilir.

Daha geniş stratejik tablo, üretim sorunlarının ötesinde fırsatlar ve riskler sunuyor. Amgen ve Samsung Bioepis’e karşı fikri mülkiyet davalarındaki zaferler etkili yasal savunmayı gösterse de, önerilen %200 ilaç tarifeleri ve Cencora siber saldırısı gibi 27 ilaç şirketini etkileyen güvenlik ihlalleri, ciddi sistemik kırılganlıkları ortaya koyuyor. Regeneron’un temel güçlü yönleri — teknolojik platformları, onkolojiden nadir hastalıklara uzanan ürün hattı ve çığır açıcı tedavileri ticarileştirme yeteneği — uzun vadeli başarıyı destekliyor, yeter ki şirket bilimsel başarılarını raydan çıkarabilecek operasyonel bağımlılıkları çözebilsin.

Sarepta’nın Düşüşü: Zorlukların Kesişim Noktası mı?Sarepta Therapeutics (SRPT), önemli piyasa zorluklarıyla karşı karşıya. Şirketin hisse senetlerinde ciddi bir düşüş yaşandı. Bu durum, birbiriyle bağlantılı birden fazla faktörden kaynaklanıyor. Şirketin amiral gemisi gen tedavisi ELEVIDYS, bu zorlukların merkezinde yer alıyor. Benzer gen teknolojilerine bağlı hasta ölümleri, güvenlik endişelerini artırdı. ABD Gıda ve İlaç Dairesi (FDA), Elevidys sevkiyatlarının gönüllü olarak durdurulmasını talep etti. Bu karar, ilacın karaciğer hasarına yol açabileceği yönündeki ciddi uyarı etiketinin ardından geldi. Ayrıca, Elevidys için yürütülen onaylayıcı EMBARK çalışması birincil hedefine ulaşamadı. Bu klinik ve düzenleyici aksaklıklar, yatırımcı güvenini ciddi şekilde sarstı.

İlaçla ilgili sorunların ötesinde, daha geniş sektör dinamikleri de Sarepta’yı etkiliyor. Yükselen faiz oranları gibi makroekonomik baskılar, biyoteknoloji şirketlerinin piyasa değerini düşürüyor. Jeopolitik gerilimler, küresel tedarik zincirlerini aksatırken uluslararası bilimsel iş birliğini de zorlaştırıyor. Fikri mülkiyet alanı giderek karmaşıklaşıyor; patent anlaşmazlıkları ve patent sürelerinin dolması, gelir akışlarını tehdit ediyor. Ayrıca, ilaç firmaları için siber güvenlik riskleri artıyor. Veri ihlalleri, hassas araştırma-geliştirme ve hasta bilgilerini riske atabilir.

Düzenleyici ortam da değişiyor. FDA, gen tedavileri için daha sağlam onaylayıcı veriler talep ediyor, bu da hızlandırılmış onay süreçlerinde belirsizliği artırıyor. Enflasyonu Düşürme Yasası gibi hükümet girişimleri, ilaç fiyatlarını kontrol altına almayı hedefliyor ve bu, gelecekteki gelir beklentilerini düşürebilir. Sarepta’nın AAV teknolojisine bağımlılığı, doğal riskler barındırıyor. Yeni nesil gen düzenleme teknolojileri, mevcut ürün yelpazesini gölgede bırakabilir. Tüm bu faktörler, birbirini güçlendirerek olumsuz etkileri artırıyor.

Sarepta’nın toparlanması, stratejik yönetime bağlı. Elevidys için FDA’dan tam onay almak kritik önem taşıyor. İlacın endikasyonlarının genişletilmesi ve ticari potansiyelinin en üst düzeye çıkarılması gerekiyor. Tek bir ürüne bağımlılığı azaltmak için çeşitlendirilmiş bir ürün portföyü oluşturulmalı. Bu zorlu ekonomik ortamda disiplinli maliyet yönetimi şart. Stratejik iş birlikleri, finansal destek ve uzmanlık sağlayabilir. Sarepta’nın bu süreci, gen tedavisi sektörünün olgunlaşma düzeyine dair önemli ipuçları sunuyor.