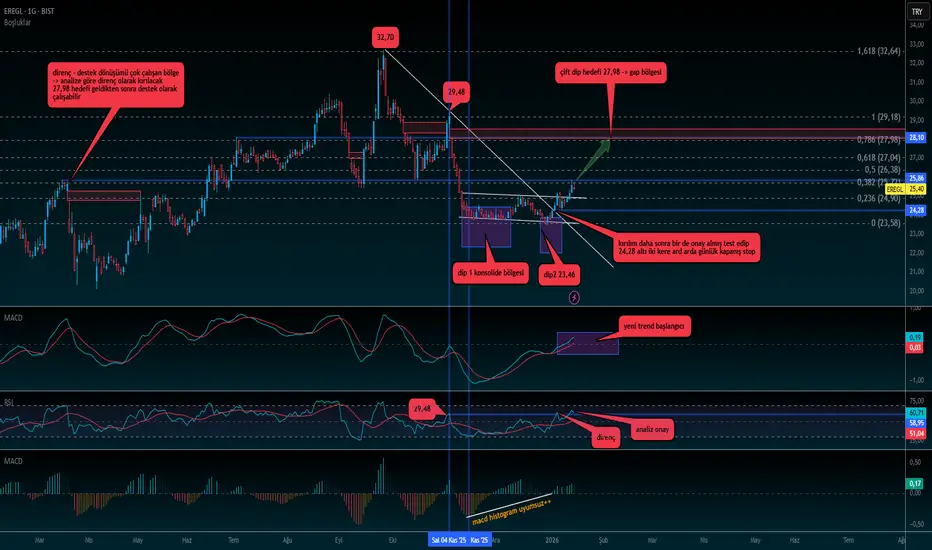

EREGL KISA VADE ŞİP ŞAK TRADE --> DEVELOPER_07 YİNE SAHNEDEÇift dip formasyonun hedefi her daim 0,786 fibo hedefidir...

Eee gap la uyumlu daha ne olsun ?

Bütün açıklamaları grafik üstünde ekledim.

Buraya ekleyecek pek bi şey kalmadı...

Uzun vade analizi de mevcut...

İlgili linki analize ekledim...

Pekii Teknik Analiz hikaye mi ???

☠☠... Paylaşımlarımda yer alan bilgi ve yorumlar ;

#Yatırım #danışmanlığı #kapsamında #değildir... ☠☠

Eregli

EREGL İçin Dönüş Vakti Mi?2020 den beri gelen trend güzel işliyor son bölümdeki düzeltme bitmiş gözüküyor. Yeni yılla birlikte gelecek eski günlerdeki gibi bir temettü haberi zirvelere oynamasına sebep olabilir. Sıralı dirençler fibo ile belirtilmiştir.

Yatırım Tavsiyesi İçermez.

EREGL-DEMİR ÇELİKMerhabalar

Haftalık grafik

Trend desteğine yaklaşmış yakından takip edilmeli

Trend desteği stoplu haftalık kapanışlı

Kendime nottur.

Yatırım tavsiyesi değildir.

EREGL DEMİR CELİK ALIM FIRSATI#EREGL Demir Celik Fabrikaları

Haftalık görünüm yükseliş kanalı içerisinde yükseliş .

20 TL altında fiyatlama olmadıkça 23.44 - 21.30 bölgelerinden parça parça almaya başlıyorum 19.80 stop lu , 28.50 civarında satmayı planlıyorum Bol kazançlar .

EREGL 📈 daha önce bu yükselen kanaldan bahsetmiştim

eğer hala değerlendirmeyenleriniz varsa değerlendirebilirsiniz

📊 geride ağır kalmış bir hisse gibi gözükse de düzenli hareket etttiği bir yükselen kanal hareketi var değerlendirmek isteyenler yükselen destek kanalından fırsatlar düşünebilirler

‼️ YATIRIM TAVSİYESİ DEĞİLDİR ‼️

EREGL USD 2 GünlükHayali mumlarımızı çizdik orta vade prim olmayabilir. trade için imkanlar sağlayacaktır.

Kendime Notlarımdır.

Yatırım Tavsiyesi İçermez***

TREND KANALINA DÖNÜŞ ve TOPARLANMA Son iki seanstaki alımlarla uzun vade yükselen trend kanalına yeniden girdi. Ortalama fiyatlarda sıkışma devam ediyor. Genellikle bu sıkışmalara yükseliş yönlü hareketlerin habercisidir. ema50 23,70 / ema100 24,16 / ema144 24,20 tl. Bu seviyelerin üstünde işlem görmeye başlarsa yuları yönlü hareket serisi ile devam edilir.

EREGL trade için göz kırpıyorkırmızı düşen kanala doğru tepki verse %15 yapıyor. Toplama bölgesinde ve trend çizgisinde. RSI sıkışmış durumda dipten gelen destek daha sağlam duruyor.

Piyasa 25 TL maliyet ile yukarda bekliyor 1-3-6-12 aylık durumda. Ve fiyatlama aşağıda ucuz görünüyor. Düşüş sert ve kararlı ama max 23 TL belki görür görünüyor sarı toplama bölgesinin dibi olarak.

sistem:

@EvreninEseri & @LonesomeTheBlue

EREGL Hisse Analiz YorumEREGL Hisse Analiz Yorum

Günlük Teknik İndikatörler Negatif. Hisse uzun bir süre düşüşten sonra 22,76 desteğine kadar gelmiş ve buradan dönmek için ufakta olsa bir alım yapılarak bu destek üzerinde kalmayı başarmış durumda. Bakalım bu hafta bu seviye üzerinde kapanışlar yapabilir ise sonraki günlerde toparlanma yapma ihtimalini artırabilir. İndikatörlerinde en alt konumda kalması yeni bir toparlanma için elverişli olabilir. Yükseliş için desteğin gelmesini takip edeceğiz. Negatifliğin devam etmesi durumunda 22,34 desteği takip edilecektir.

Dirençler: 24,14 - 25,78 - 26,72

Destekler: 22,76 - 22,37 - 21,14

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti,

aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak

yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir.

Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

Teknik indikatörleri olumlu veya riskli olan analizlerimizi kaçırmamak için bizi takip eder ve beğenirseniz bizi memnun edersiniz.

EREGLEREGL Trend dibinde tepki zamanı

Her tepki de %50 ile %70 civarı kar getirisi sağlamış.

Şuan endeksin de yükselen trendi de düşünürsek endeks ile birlikte

%50 getiri potansiyeli olduğunu söylemek yanlış olmaz.

CEMTAŞ GÜNLÜKTE GÖRÜNÜM VE AYAK SESLERİ ;) CEMTAŞ GÜNLÜKTE GÖRÜNÜM SLİM TRENDE Bir hareketlilik var yeterince de pişmiş kırılımın kalıcılığı ile güzel hareketler beklenir ;)

EREGL 1 saatlik toboSelamlar,

Eğik direnç (boyun çizgisi) kırılımı hacimli gerçekleşmiş toboda fiyat, fraktal direncine takılmış. Boyun çizgisine yapacağı throwback ile potansiyel bearish deep crab d noktasına kadar yükseliş, ardından bölgesel desteğe throwback (direnç-destek dönüşümü), sonrasında tobo hedefine gideceğini düşünüyorum.

Bol kazançlar.

EREGL İÇİN SON DURUM NE ?46 Bölgesinden aldığımız endeks

49.30 Üzerinde yaptığı kapanış ile yükselişe devam ediyor.

53.45 Bölgesi ilk hedef noktaydı.

Akabinde 59.40 bölgesine yükselişini göreceğiz.

EREGL TEKRARDAN TAVAN FİYATLAMAYA BAŞLAYACAK MI ?46 Bölgesinden aldığı tepki ile yükselişini sürdürüyor.

49.30 Kırılım noktası.

53.45 İlk hedefimiz.

59.40 Zirve noktası.

46.02 kırılımında trend negatife dönüşebilir.

Talep noktası 37.08 bölgesi.

EREĞLİ (Kendi takibim için, YTD)27,36 - 27,12 arası topla

Ana direnç 25,74

Son olarak 26,10'a alım emri koyulabilir, iğne ihtimaline karşı

Stop yok, biriktirmek için, trade değil!

YTD

Süper alım bölgesinden yüklü alım yapabilirim, diğer emirlerime nazaran.

20,52 seviyesine gelir mi sanmıyorum, gelirse muhteşem olur.

Trade etmek istersem, 27,36 seviyelerden alırım yüzde 3 5 yükselince satar çıkarım geri düşerse tekrar alırım, takibimde.

EREGL Bilanço Sonrası DeğerlendirmeMerhaba,

Ereğli Demir ve Çelik’in bilançosuna baktığımızda, birkaç önemli kalem dikkat çekiyor. Şimdi bazı kalemleri kısaca açıklamaya çalışalım.

📝 Nakit Varlıklar 2024 yılının Haziran sonu itibariyla %85 artarak 28,4 milyar TL’ye ulaşmış. Bu durum, şirketin likidite pozisyonunun güçlü olduğunu gösteriyor. Çeyrek bazında da %16’lık bir artış söz konusu. Bu artış, şirketin operasyonlarını finanse etme kapasitesini ve olası yatırım fırsatlarını değerlendirme noktasında kabiliyetini arttırdığını gösteriyor.

📝 Alacaklar tarafına baktığımızda yıllık bazda %56 artışla 24,8 milyar TL’ye yükselmiş. Bu durum, şirketin satışlarının ve ticari faaliyetlerinin arttığını gösteriyor. Ancak, alacaklardaki artışın takip edilmesi önemli; çünkü yüksek alacaklar, tahsilat sorunlarına yol açabilir bildiğiniz gibi.

📝 Finansal borçlar %85 artışla 91,4 milyar TL’ye ulaşmış. Bu ciddi bir artış ve finansal maliyetlerin yükselebileceğini, dolayısıyla kârlılık üzerinde baskı yaratabileceğini gösteriyor.

📝 Ticari borçlar %67 artışla 22,6 milyar TL’ye çıkmış. Bu, tedarikçilere olan borçların arttığını, dolayısıyla şirketin maliyet yönetiminin ciddi şekilde takip edilmesi gerektiği anlamına geliyor. Ancak çeyreklik bazda %5’lik bir düşüş var. Bu da borçların bir kısmının ödenmiş olduğunu gösteriyor.

📝 Şirketin özkaynakları %42 artışla 222,8 milyar TL’ye çıkmış. Bu, şirketin sağlam bir finansal yapıya sahip olduğunu ve hissedar değerinin arttığını gösteriyor.

📝 Hasılat kalemine baktığımızda 2024'ün ilk yarısında şirketin hasılatı %58 artışla 100,2 milyar TL’ye ulaşmış. Buna, şirketin satışlarının ciddi şekilde arttığını ve piyasada güçlü bir pozisyon kazandığını gösteriyor denilebilir.

📝 Brüt Kâr kalemi de %179 artarak 13,2 milyar TL’ye çıkmış. Brüt kârdaki bu artış, şirketin maliyetlerini etkin bir şekilde yönetebildiğini ve satışlardan elde edilen kârın arttığını gösteriyor. Ancak kritik nokta, çeyrek bazında %11’lik bir düşüş söz konusu. Bu da dönemsel maliyet artışlarını veya fiyat baskılarını işaret edebilir. Bu noktada da hem döviz hem de faiz oranlarındaki yükselik ciddi bir etki yaratmış diyebilirim.

📝 Esas Faaliyet Kârı: Esas faaliyet kârı da %265 artışla 13,3 milyar TL’ye ulaşmış. Bu, şirketin ana faaliyetlerinden elde ettiği kârın güçlü olduğunu gösteriyor. Ancak, çeyrek bazda yine brüt kar da olduğu gibi bir düşüş var. %48’lik bu düşüş, dönemsel gider artışları veya diğer faaliyet dışı kalemlerden kaynaklanıyor da olabilir.

📝 Son olarak Dönem kârı %22 düşüşle 10,3 milyar TL’ye gerilemiş. Bu düşüş, operasyonel olmayan faktörlerden (örneğin finansal giderler olabilir, vergiler olabilir veya diğer olağan dışı kalemler gibi değişkenlerden) kaynaklanıyor olabilir.

Yorum

Şimdi bilançonun tamamına yönelik bir yorum yapacak olursam,

Ereğli Demir ve Çelik Fabrikaları, bilançosunda yer alan güçlü likidite pozisyonu ve yüksek özkaynak büyümesi ile dikkat çekici gözüküyor. Ancak, finansal borçlarındaki hızlı artış ve net kârdaki düşüş, dikkatle izlenmesi gereken unsurlar.

Bu noktada şirket bilançosuna enflasyon muhasebesi uygulanmadığını da hatırlatmakta fayda görüyorum. Yatırımcılar, borçların yapısı (özellikle döviz cinsinden olup olmadığı noktası oldukça önemli) ve finansman maliyetlerinin kârlılık üzerindeki etkisini yakından takip etmeli diye düşünüyorum.

Sonuç olarak, mevcut değerleme oranlarına ve bilanço performansına bakarak, uzun vadeli yatırımcılar için Ereğli’nin mevcut seviyelerinde cazip bir fırsat sunduğu söylenebilir. Ancak hisse senedi, kısa vadeli oynaklıklar ve borç yükü nedeniyle risk iştahı yüksek olmayan yatırımcılar için temkinli olunması gereken bir hal almış diyebilirim..

📊 Teknik Analiz

📉📈 Hisse senedinde son dönemdeki düşüşe rağmen, 2023 Mayıs ayından bu yana süren yükselen trend hala devam ediyor. Fiyat bu trendin destek noktasına kadar geriledi.

📉📈 Grafik üzerinde kırmızı ile gördüğünüz Fibonacci düzeltmesi ana trend için geçerli. Yani şu noktada 30 liradan başlayan yükseliş hareketi için geçerli. Bu doğrultuda baktığımızda, 48,96, 45,46 ve son olarak 41,98 lira seviyeleri destek noktaları olarak dikkat çekiyor. Bu biraz daha orta vadedeki seyir açısından önemli olacak diyebilirim.

📉📈 Daha kısa vadede ise, 49.24 ve 46.64 lira seviyeleri hisse senedi açısıdan belirleyici olacak diğer destek noktaları. Bu doğrultu da 49.24-.48.96 gibi oldukça dar bir kanal karşımıza çıkıyor ve hisse senedinin bu bölge altında yapacağı olası kapanışlar satış baskısını derinleştirecektir. Dolayısıyla bu kapanışların ardından 46.64 lira seviyesi potansiyel haline gelebilir diye düşünüyorum. Ancak orta ve uzun vadede 41.98 yani ortalama 42 lira diyelim, bu seviyesi üzerinde kalındığı sürece aşağı yönlü hareketler kâr realizasyonu doğrultusunda değerlendirilmeli diye de eklemek istiyorum.

📉📈 Hisse senedinin mevcut yukarı yönlü ataklarında ise ilk etapta 51 lira seviyesi direnç anlamında izlenebilir. Son olarak ise 54.85 lira seviyesi takip edilebilir. Özellikle 54.85 lira üzerindeki kapanışlar ise hisse senedinden yukarı yönlü hareketlerin ivmelenmesini sağlayacaktır diye düşünüyorum.

ℹ️ Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir.

EREGL Bilanço Sonrası DeğerlendirmeMerhaba,

Ereğli Demir ve Çelik’in bilançosuna baktığımızda, birkaç önemli kalem dikkat çekiyor. Şimdi bazı kalemleri kısaca açıklamaya çalışalım.

📝 Nakit Varlıklar 2024 yılının Haziran sonu itibariyla %85 artarak 28,4 milyar TL’ye ulaşmış. Bu durum, şirketin likidite pozisyonunun güçlü olduğunu gösteriyor. Çeyrek bazında da %16’lık bir artış söz konusu. Bu artış, şirketin operasyonlarını finanse etme kapasitesini ve olası yatırım fırsatlarını değerlendirme noktasında kabiliyetini arttırdığını gösteriyor.

📝 Alacaklar tarafına baktığımızda yıllık bazda %56 artışla 24,8 milyar TL’ye yükselmiş. Bu durum, şirketin satışlarının ve ticari faaliyetlerinin arttığını gösteriyor. Ancak, alacaklardaki artışın takip edilmesi önemli; çünkü yüksek alacaklar, tahsilat sorunlarına yol açabilir bildiğiniz gibi.

📝 Finansal borçlar %85 artışla 91,4 milyar TL’ye ulaşmış. Bu ciddi bir artış ve finansal maliyetlerin yükselebileceğini, dolayısıyla kârlılık üzerinde baskı yaratabileceğini gösteriyor.

📝 Ticari borçlar %67 artışla 22,6 milyar TL’ye çıkmış. Bu, tedarikçilere olan borçların arttığını, dolayısıyla şirketin maliyet yönetiminin ciddi şekilde takip edilmesi gerektiği anlamına geliyor. Ancak çeyreklik bazda %5’lik bir düşüş var. Bu da borçların bir kısmının ödenmiş olduğunu gösteriyor.

📝 Şirketin özkaynakları %42 artışla 222,8 milyar TL’ye çıkmış. Bu, şirketin sağlam bir finansal yapıya sahip olduğunu ve hissedar değerinin arttığını gösteriyor.

📝 Hasılat kalemine baktığımızda 2024'ün ilk yarısında şirketin hasılatı %58 artışla 100,2 milyar TL’ye ulaşmış. Buna, şirketin satışlarının ciddi şekilde arttığını ve piyasada güçlü bir pozisyon kazandığını gösteriyor denilebilir.

📝 Brüt Kâr kalemi de %179 artarak 13,2 milyar TL’ye çıkmış. Brüt kârdaki bu artış, şirketin maliyetlerini etkin bir şekilde yönetebildiğini ve satışlardan elde edilen kârın arttığını gösteriyor. Ancak kritik nokta, çeyrek bazında %11’lik bir düşüş söz konusu. Bu da dönemsel maliyet artışlarını veya fiyat baskılarını işaret edebilir. Bu noktada da hem döviz hem de faiz oranlarındaki yükselik ciddi bir etki yaratmış diyebilirim.

📝 Esas Faaliyet Kârı: Esas faaliyet kârı da %265 artışla 13,3 milyar TL’ye ulaşmış. Bu, şirketin ana faaliyetlerinden elde ettiği kârın güçlü olduğunu gösteriyor. Ancak, çeyrek bazda yine brüt kar da olduğu gibi bir düşüş var. %48’lik bu düşüş, dönemsel gider artışları veya diğer faaliyet dışı kalemlerden kaynaklanıyor da olabilir.

📝 Son olarak Dönem kârı %22 düşüşle 10,3 milyar TL’ye gerilemiş. Bu düşüş, operasyonel olmayan faktörlerden (örneğin finansal giderler olabilir, vergiler olabilir veya diğer olağan dışı kalemler gibi değişkenlerden) kaynaklanıyor olabilir.

Yorum

Şimdi bilançonun tamamına yönelik bir yorum yapacak olursam,

Ereğli Demir ve Çelik Fabrikaları, bilançosunda yer alan güçlü likidite pozisyonu ve yüksek özkaynak büyümesi ile dikkat çekici gözüküyor. Ancak, finansal borçlarındaki hızlı artış ve net kârdaki düşüş, dikkatle izlenmesi gereken unsurlar.

Bu noktada şirket bilançosuna enflasyon muhasebesi uygulanmadığını da hatırlatmakta fayda görüyorum. Yatırımcılar, borçların yapısı (özellikle döviz cinsinden olup olmadığı noktası oldukça önemli) ve finansman maliyetlerinin kârlılık üzerindeki etkisini yakından takip etmeli diye düşünüyorum.

Sonuç olarak, mevcut değerleme oranlarına ve bilanço performansına bakarak, uzun vadeli yatırımcılar için Ereğli’nin mevcut seviyelerinde cazip bir fırsat sunduğu söylenebilir. Ancak hisse senedi, kısa vadeli oynaklıklar ve borç yükü nedeniyle risk iştahı yüksek olmayan yatırımcılar için temkinli olunması gereken bir hal almış diyebilirim..

📊 Teknik Analiz

📉📈 Hisse senedinde son dönemdeki düşüşe rağmen, 2023 Mayıs ayından bu yana süren yükselen trend hala devam ediyor. Fiyat bu trendin destek noktasına kadar geriledi.

📉📈 Grafik üzerinde kırmızı ile gördüğünüz Fibonacci düzeltmesi ana trend için geçerli. Yani şu noktada 30 liradan başlayan yükseliş hareketi için geçerli. Bu doğrultuda baktığımızda, 48,96, 45,46 ve son olarak 41,98 lira seviyeleri destek noktaları olarak dikkat çekiyor. Bu biraz daha orta vadedeki seyir açısından önemli olacak diyebilirim.

📉📈 Daha kısa vadede ise, 49.24 ve 46.64 lira seviyeleri hisse senedi açısıdan belirleyici olacak diğer destek noktaları. Bu doğrultu da 49.24-.48.96 gibi oldukça dar bir kanal karşımıza çıkıyor ve hisse senedinin bu bölge altında yapacağı olası kapanışlar satış baskısını derinleştirecektir. Dolayısıyla bu kapanışların ardından 46.64 lira seviyesi potansiyel haline gelebilir diye düşünüyorum. Ancak orta ve uzun vadede 41.98 yani ortalama 42 lira diyelim, bu seviyesi üzerinde kalındığı sürece aşağı yönlü hareketler kâr realizasyonu doğrultusunda değerlendirilmeli diye de eklemek istiyorum.

📉📈 Hisse senedinin mevcut yukarı yönlü ataklarında ise ilk etapta 51 lira seviyesi direnç anlamında izlenebilir. Son olarak ise 54.85 lira seviyesi takip edilebilir. Özellikle 54.85 lira üzerindeki kapanışlar ise hisse senedinden yukarı yönlü hareketlerin ivmelenmesini sağlayacaktır diye düşünüyorum.

ℹ️ Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir.

Eregli - Yatırımcısı Dikkatli OlsunFikirlerim Yatırım Tavsiyesi Degildir.

Sadece Yükseliş Trendine Girmiş Hisleri Paylaşıyorum.

Teknik Açıdan Sade ve Öz Şekilde Hedefler İşaretlenmiştir.

Tek Yapmanız Gereken Hedefe Gitmek.

Şimdiden Tüm Takipçilerime Bol Kazançlar Dilerim.

Takip Edip + Begenerek Destek Olabilirsiniz.

Yeni Kazançlar İçin Beklemede Kalın – Saglıcakla FT.

NOT: X Haricinden Herhangi Bir Mecrada Sosyal Medya Hesabım ve Kanalım Yoktur.

İncelenmesini istediginiz hisseleri yorumlara bırakın. Mutlaka Paylaşacagım.

EREĞLİ DEMİR ÇELİK HİSSE ANALİZİEreğli Demir Çelik Hissesinin Grafiğine İncelediğimizde..

38,12 - 40,12 Talep Bölgesinden Aldığı Tepki İle Yükselişine Başlayan Hisse Yükselişini Yaparken Tekrardan 46,02 - 47,94 Seviyesinde Talep Bölgesi Oluşturmuş Olup..

Talep Bölgesinin Üzerinde Kaldığı Sürece Yükselişine Devam Etmesi Beklenmektedir..

Önemli Bir Direnç Seviyesi Olan 53,55 Noktası Üzerinde Günlük Bir Kapanış Olursa Hedef Bölgeye Doğru Yükselişini Devam Ettirme Potansiyeli Var..

Ayrıca 49,92 - 53,55 Satıcıların Bulunduğu Arz Bölgesi Bu Bölge Kırılır İse Satıcılar Devre Dışı Kalmış ve Alım Tarafı Daha Güçlenmiş Olacaktır..

EREGL Analizi: Ara Yükseliş Trendi ve Gelecek Hedefler / EREĞLİEreğli, güçlü bir yükselişin ardından şu anda ara bir yükseliş trendi içerisinde hareket ediyor. Grafikte yeşil destek ve kırmızı direnç bölgelerini görebilirsiniz. Bu ara trendin kırılması sonrasında asıl yükselişin başlayacağını düşünüyorum.

Öne Çıkan Seviyeler:

Destek Bölgesi: 48.36

Direnç Bölgesi: 75.00

Önemli Tarihler ve Hedefler:

30 Eylül 2024: Bu tarihten sonra, 2026 Ağustos ayına kadar olan süreçte ilk hedefim 165, ikinci hedefim ise 220 seviyeleri.

Eğer ERGL bu ara trendi kırar ve yukarı yönlü hareketine devam ederse, belirttiğim hedef seviyelere ulaşması muhtemel görünüyor. Ancak, yatırım yaparken riski iyi yönetmek ve portföyü çeşitlendirmek önemlidir.

Sorumluluk Reddi:

Bu analiz, yatırım tavsiyesi niteliğinde değildir. Yatırım kararlarınızı kendi araştırmalarınız doğrultusunda almanız gerekmektedir. Piyasalar yüksek volatiliteye sahip olduğundan, her zaman dikkatli olunmalı ve risk yönetimine önem verilmelidir. Bu analizin sonuçlarına göre yapılan yatırımların sorumluluğu tamamen yatırımcıya aittir.

Akıllı yatırım yapın, güvende kalın.

Atilla Yurtseven

Tek 1 Yükselen Kanal İle EreğliEREGL 1H Log Grafik

2009 yılından bu yana takip ettiğim EREGL yükselen kanalı.

Bu tarz geniş bakış açısına sahip olduğumuz analizler bize enstrümanın uzun zaman diliminde maliyet ortalaması düşürme yöntemi ile nasıl değerlendirebileceği açısından önem arz ediyor.

Mevcut kanalın dibinde ya da Covid-19'dan sonra oluşan (aşırı enflasyonla birlikte) mini kanalın dibinde yapılan işlemlerin sonuncunda yatırımcılar ya da traderların ciddi kar ettiğini görebiliyoruz.

Önemli olan hangisi olduğunuza karar vermeniz!

Yatırımcıysan fiyata bakmadan toplarsın, kanal dibine yaklaşınca agresifleşirsin.

Tradersan doğru kanalı keşfet, dip bölgelerde al ve tepe bölgelerde sat. 2020'den bu yana mevcut kanalda bu tarz işlemler için EREGL 9'dan fazla kez buna olanak sağlamıştır.

Detaylı inceleme ilerleyen günlerde gelecek.

Okuduğunuz için teşekkür ederim.

EREGL

Kendime notlardır. YTD

Uzun vadeli grafikte yükselen kanal içinde yukarı yönlü hareketine devam eden EREGL önceki analizde belirttiğim 37 seviyesinden 48 seviyesine ilerleyerek güçlü bir yükseliş trendinin başlayacağını gösteren güzel bir TOBO formasyonu oluşturdu.

Tüm teknik göstergelerin de al sinyali vermekte olması önemli bir pozitif görünüm...

Paylaşımlarımı takip edin, ilk haber alan siz olun.

EREGLKendime notlardır. YTD

EREGL uzun vadeli grafikte yükselen kanal içinde hareketine devam etmekle birlikte kanal dibinde 37 seviyesinde yer alan kuvvetli desteğine yaklaşmış durumda, 37 seviyelerinden yukarı tepki vermesi ve 46 seviyelerinde bulunan direnç seviyesine ilerlemesi beklenir.

Paylaşımlarımı takip edin, ilk haber alan siz olun.