BTCUSDT: Artan Baskı – Satıcılar KontroldeBitcoin şu anda hem haber akışı hem de teknik yapı açısından güçlü bir düşüş baskısı altında. BTC, 100.000 USD seviyesini kaybettikten sonra çok sayıda stop-loss tetiklendi ve fiyat 94.000–97.000 USD aralığına, son 6 ayın en düşük bölgesine geriledi. ETF’lerden ise 3,4 milyar USD’den fazla çıkış devam ediyor; bu da kurumsal yatırımcıların piyasadan uzak durduğunu gösteriyor.

Fed’in daha az “güvercin” bir ton benimsemesi, Aralık ayında faiz indirimi beklentilerini zayıflattı. ABD Doları güçlenirken Fear & Greed Index’in Extreme Fear bölgesine düşmesi, piyasada kalıcı bir toparlanma ihtimalini oldukça düşük kılıyor.

Grafikte Head & Shoulders formasyonu neckline’ı kırdı ve BTC şu anda 98.800 USD civarındaki arz bölgesini retest ediyor, ancak alım gücü zayıf. Fiyat burada tekrar reddedilirse, 90.900 USD desteğine doğru bir geri çekilme beklenebilir.

Zayıf likidite, negatif haber akışı ve belirgin düşüş yapısı nedeniyle kısa vadede en olası senaryo hâlâ ayı yönlü. Mevcut yükselişler ise trend dönüşünden çok teknik tepki niteliği taşıyor.

Topluluk fikirleri

Altın önümüzdeki hafta da düşmeye devam edecek!

Cuma günü altın fiyatları üç haftanın en yüksek seviyesinden geriledi ve garip bir durum meydana geldi: ABD dolar endeksi ve altın birlikte düştü. Son zamanlardaki garip olaylar arasında, ABD hükümetinin kapanmasının sona ermesinin güvenli liman talebinde bir gerilemeye yol açması ve altının güvenli liman cazibesinin bir kısmını doğrudan zayıflatması yer alıyor. Ancak altın düşmek yerine yükselmeye devam etti. Ardından, altın fiyatlarını desteklemesi gereken ABD dolar endeksindeki düşüş, Cuma günü hem altının hem de doların düşmesine neden oldu. ABD hükümetinin yeniden açılması piyasa duyarlılığına kısa vadeli bir destek sağlasa da, geçici finansman anlaşması temel sorunları çözmede başarısız oldu. Tasarı, federal hükümetin faaliyetlerini yalnızca 30 Ocak 2026'ya kadar uzatıyor ve bazı birimlere 30 Eylül 2026'ya kadar finansman sağlanıyor. Hükümetin kapanması riski önümüzdeki birkaç hafta boyunca devam ediyor ve bu da piyasa duyarlılığını kırılgan hale getirerek risk iştahında kalıcı bir toparlanmayı engelliyor. Spot altın önemli bir satış baskısıyla karşı karşıya kaldı. Seans boyunca 4032 dolara kadar gerileyen altın, yaklaşık %2,07'lik günlük düşüşle 4085 dolar civarında kapandı ve Perşembe günkü üç haftalık en yüksek seviyesi olan 4245 dolardan geri çekildikten sonra haftanın kazanımlarının çoğunu sildi. Altın fiyatları, ivmenin zayıflamasıyla üç haftalık en yüksek seviyesinden geri çekildi. Federal Rezerv yetkililerinin daha fazla parasal genişlemeye ilişkin temkinli davranmasının ardından dolar istikrar kazandı. Teknik olarak, 4050 doların altında kalıcı bir kırılma, 4000 dolar seviyesine doğru bir geri çekilmeyi tetikleyebilir.

CME FedWatch Tool'a göre, piyasa şu anda Aralık ayında bir faiz indirimi olasılığını %49 olarak fiyatlıyor; bu oran bir ay önceki %94'ten önemli bir düşüş. Yatırımcılar, bugün ilerleyen saatlerde Federal Rezerv yetkililerinin yapacağı konuşmaları izleyecek ve bu konuşmalar faiz oranı beklentilerini daha da etkileyebilir. ABD Çalışma İstatistikleri Bürosu Cuma öğleden sonra revize edilmiş bir zaman çizelgesi açıkladı. Kurum ayrıca, Eylül ayı istihdam raporunun 21 Kasım'da (gelecek Cuma) yayınlanacağını belirtti. Nüfus Sayım Bürosu, gecikmeli Eylül ayı inşaat harcamaları, envanter ve uluslararası ticaret verilerini gelecek haftanın başlarında yayınlayacağını söyledi. Ekonomik Analiz Bürosu, üçüncü çeyrek GSYİH ön rakamlarını ne zaman yayınlayacağını henüz belirtmedi. Eylül ayı perakende satışları, toptan satış fiyatları ve ticaret verilerini gösteren diğer hükümet raporlarının nispeten hızlı bir şekilde yayınlanması muhtemeldir, çünkü istatistik kurumları bu bilgilerin çoğunu hükümetin kapanmasından önce zaten toplamıştı ve sadece işlemesi gerekiyor. ABD hükümetinin kapanmasının sona ermesinin olumlu etkisi, altının güvenli liman cazibesini bir miktar azalttı. Bu arada, Federal Rezerv yetkililerinden gelen bir dizi temkinli açıklama, yatırımcıları Aralık ayında faiz indirimi beklentilerini düşürmeye yöneltti. Kısa vadeli gevşeme ihtimalinin azalması, doları son dönemdeki zayıflığının ardından yükseltti ve getiri sağlamayan metal üzerinde ek baskı oluşturdu. Yatırımcılar şu anda Fed'in para politikası görünümü hakkında daha net bir resim elde etmek için gecikmeli ABD ekonomik verilerini bekliyorlar. Aynı zamanda, yapay zeka sektöründeki aşırı değerlenmeyle ilgili yenilenen endişeler küresel hisse senedi piyasalarını olumsuz etkiledi ve risk iştahını azalttı. Bu durum, altının haftalık yükselişine doğru ilerlerken düşüşünü sınırlayabilir.

Altın Haftalık Analizi:

Altın bu hafta önemli bir volatilite yaşadı. Haftanın ilk yarısında yükselişe geçti, ancak son iki günde yaşanan haber olayları nedeniyle neredeyse başlangıç noktasına geri döndü. Altın haftanın sonunda 4245 seviyesini test etti ve ABD hükümetinin kapanmasının sona ermesi ve Fed yetkililerinin şahin yorumları, sert bir düzeltmeye yol açarak 4032 civarında bir dip seviyeye ulaştıktan sonra toparlanıp konsolide oldu. Günlük grafik açısından bakıldığında, altın bu hafta düşüşle kapandı ve Cuma günü yaklaşık 180 dolarlık bir salınım yaşadı. Bu, önemli bir aşağı yönlü baskıya ve yükseliş eğiliminin hafiflediğine işaret ediyor. Ancak, boğaların kontrolü tamamen kaybetmediğine inanıyorum ve bu, temel faktörlerin etkisiyle kısa vadeli bir düzeltme olarak görülebilir. İzlenmesi gereken temel destek seviyesi 4000 civarında; Bu seviye tutunursa, piyasa konsolidasyona devam edebilir. Bu seviyenin altında kesin bir kırılma, 3930 seviyesini ve önceki en düşük seviye olan 3886 seviyesini hedefleyecektir. Günlük grafikte 1:1 oranını göz önünde bulundurursak, aşağı yönlü hedef 3756 civarındadır. Önemli bir olumsuz haber olmadığı sürece, kısa vadeli görünümün biraz zorlu olduğunu düşünüyorum. Ancak, fiyat 3885 civarındaki desteği tekrar test ederse, yükseliş hissi kaybolabilir ve genel trend muhtemelen bir düzeltmeye doğru kayabilir. Bu nedenle, izlenmesi gereken kilit seviyeler 4000 ve 3885'tir. Bu seviyelerin korunması, daha fazla yükseliş potansiyeli yaratacaktır; aksi takdirde yükseliş momentumu geçici olarak sona erebilir.

Günlük grafik açısından bakıldığında, dünkü Asya seansı, geri çekilmeden önce 4211 civarına güçlü bir yükseliş gördü. Kapanışın ardından gelen satışların etkisiyle, ABD seansı yaklaşık 180 dolarlık bir düşüşle 4032 civarına sert bir düşüş yaşadı ve bu da gün için düşüş yönlü bir kapanışa yol açtı. Mevcut trende dayanarak, Pazartesi günü düşüş yönlü olarak değerlendirilmelidir. Günlük direnç 4155 civarında; eğer gelecek hafta bir toparlanma olursa, bu short pozisyon açmak için ideal bir giriş noktası olur. Ancak, gecenin en yüksek seviyesi 4111 civarındaydı, bu nedenle herhangi bir aşağı yönlü hareket muhtemelen bu seviyenin altında gerçekleşecektir. 1 saatlik direnç 4110 civarında; eğer bu seviye Pazartesi günü tutunursa, short pozisyon açmak uygulanabilir bir stratejidir. İlk aşağı yönlü hedef 4065-4055 civarındadır ve bu seviyenin altına inilirse 4032-4000 hedefine ulaşılacaktır. 4000 seviyesi tutunursa uzun pozisyon almayı, altına inilirse ise yükselişlerde kısa pozisyon açma fırsatlarını değerlendirin. Özetle, bugünün altın için kısa vadeli işlem stratejisi öncelikle yükselişlerde satış yapmak, düşüşlerde ise ikincil yaklaşım olarak alım yapmaktır. İzlenecek temel direnç seviyeleri 4097-4100 ve temel destek seviyeleri 4030-4000'dir. Yatırımcılar trendi yakından takip etmelidir. Pozisyon büyüklüğünüzü ve zarar durdurma emirlerinizi dikkatli bir şekilde yönetin, zarar durdurma emirlerine kesinlikle uyun ve asla zarar eden pozisyonlar tutmayın.

BTC DE DÜŞEN TREND ALARMI!!!Neden düşen trend ifadesi kullandım?

Haftalıkta SMA 50 #bitcoin in trend belirleyicisi olmuş bugüne kadar, grafiği incelerseniz göreceksiniz

Önceki çöküşte 50 kırılımı sonrası 100 de tutamayınca zaten şelale olmuş

Ne yapmalısınız?

Sma50 altı kaldıkça risk büyük‼️

Bunu unutmadan canınız ne istiyorsa onu yapmalısınız...

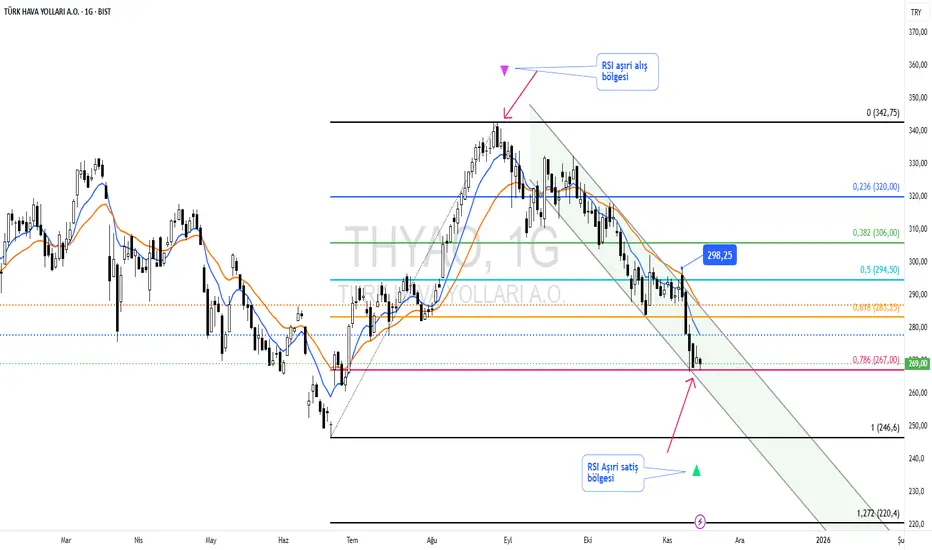

THYAO da düşüş tamam mi, devam mmi ?THYAO, 7 Kasım da 298,25 iken daha fazla ve hızlı düşerek ciddi bir desteğe geldi: Fibo 0.786. Burası ciddi bir destek olmuş gibi görünüyor. Pazartesiye (17 Kasım) buradan dönecek mi yoksa düşüş devam mı edecek ? Kanaatimce dönecek, çünkü ciddi bir değer olan fibo 0.786 dört kere destek olmuş.

BTCTriple Three (3'lü üç)

Nadir dalga kombinasyonu

3-3-3-3-3 yapısı

4.dalgalarda daha sık (EED)

Boğa piyasasında

Genişleyen

Zamana oynayan düzeltme

Bitişiyle ana yükseliş trendi güçlü devam eder (5.dalga)

Bitcoin CME Gap Nedir? BTC Gap Göstergesini Nasıl KullanılırBitcoin CME Gap Nedir? BTC Gap Göstergesini Nasıl Kullanılır

CME (Chicago Mercantile Exchange) vadeli işlemler piyasasındaki 'Gap', kurumsal yatırımcıların hareketlerini görmenizi sağlayan bir göstergedir ve birçok profesyonel trader tarafından yakından takip edilmektedir.

1️⃣ Bitcoin CME Gap Nedir?

CME, kurumsal yatırımcıların Bitcoin’e erişebildiği başlıca kanallardan biridir.

Ancak CME Bitcoin vadeli işlemler piyasası hafta sonları kapanır (Cuma öğleden sonra’dan Pazar öğleden sonra’ya kadar, Chicago saatiyle). Ayrıca hafta içi piyasa kapanışından sonra 1 saatlik bir işlem arası vardır.

Buna karşılık, Binance ve OKX gibi spot borsalar 7/24 açıktır.

İşte bu fark, 'Gap' oluşmasına neden olur. Özellikle hafta sonları, uzun kapanış sürelerinde gap daha büyük olma eğilimindedir.

Ayı Gap (Bearish Gap): CME kapanış fiyatından daha düşük açılış fiyatı oluştuğunda meydana gelir. Bu, CME’nin kapalı olduğu süre içinde spot piyasada Bitcoin fiyatının düştüğü anlamına gelir.

Boğa Gap (Bullish Gap): CME kapanış fiyatından daha yüksek açılış fiyatı oluştuğunda meydana gelir. Bu, CME’nin kapalı olduğu süre içinde spot piyasada Bitcoin fiyatının önemli ölçüde yükseldiğini gösterir.

Ani Psikolojik Değişim: Yatırımcı duyarlılığının hafta sonu boyunca bir tarafa çok fazla kaydığını gösterir.

Tamamlanmamış Emir Blokları: Gap bölgesi, potansiyel tamamlanmamış emirlerin (alış/satış baskısı) bulunduğu alan olarak yorumlanır.

Gap Doldurma (Gap Fill) Fenomeni: Birçok trader, “gap’ler doldurulur” sözünü strateji olarak kullanır. Bu, fiyatın gap yönünün tersine hareket etme eğiliminde olduğunu ve sonunda gap bölgesini kapatmayı hedeflediğini gösterir. Ancak bu fenomen zorunlu değildir; gap’in hemen mi yoksa daha sonra mı doldurulacağı çeşitli analizlerle değerlendirilmelidir.

2️⃣ CME Gap’leri Kolayca Bulmak

Bitcoin

CME gaps multi-timeframe auto finder göstergesi CME mum analizini otomatikleştirir ve bunu grafikte sezgisel olarak gösterir.

⚡Göstergenin Özellikleri ve Kullanımı

Çoklu Zaman Diliminde Gap Tespiti: 5 dakika, 15 dakika, 30 dakika, 1 saat, 4 saat ve 1 günlük mumlar! Farklı zaman dilimlerinde oluşan CME gap’lerini eş zamanlı olarak tespit eder ve gösterir. Kısa vadeli trader veya uzun vadeli yatırımcı olun, gap’leri işlem tarzınıza göre kontrol edebilirsiniz.

Otomatik Kutu ve Etiket Gösterimi: Tespit edilen gap alanları grafikte dikdörtgen kutular olarak çizilir. Boğa gap’leri yeşil tonlarda, ayı gap’leri kırmızı tonlarda gösterilir ve kolayca tanınır. Her gap’in boyutu (%) ilgili kutunun üzerindeki etikette gösterilir.

Vurgulama Özelliği: Belirlenen eşik değerin üzerindeki büyük gap’ler (ör. %0,5) belirgin renk ile vurgulanır. 'Büyük gap’ler' piyasada daha fazla etki yapabilir ve dikkatle izlenmelidir.

Grafik Fiyat Senkronizasyonu: Diğer borsalardaki spot grafik fiyatları CME vadeli fiyatlarından farklı olabilir. Bu gösterge, gap kutularının fiyatını "Chart_price" modu ile mevcut grafiğinizin fiyat seviyesine ayarlar, böylece gap bölgesinin fiyatını daha sezgisel bir şekilde anlayabilir ve başka bir borsanın grafiğinde doğrudan işlem planlayabilirsiniz.

Gerçek Zamanlı Uyarılar: Yeni bir CME gap’i tespit edildiğinde anlık uyarı alabilirsiniz. Sadece belirli zaman diliminden gelen gap’ler için uyarı da ayarlayabilirsiniz. Bu, hafta sonları veya hafta içi belirli saatlerde grafiği sürekli izleyemediğiniz zamanlarda çok kullanışlıdır.

3️⃣ Ticaret Stratejileri

💡Gap Doldurma Stratejisi:

Boğa Gap (Bullish Gap) oluştuğunda: Fiyat bullish gap’in üstünü kırdıktan sonra gap bölgesine geri düşerse, gap’in alt kısmına yakın bir long pozisyon düşünülebilir veya fiyat gap’in üstünden toparlanmazsa short pozisyon alınabilir. Alternatif olarak, gap dolmadan önce direnç bölgesinde short pozisyon stratejisi de mümkündür.

Ayı Gap (Bearish Gap) oluştuğunda: Fiyat bearish gap’in altını kırdıktan sonra gap bölgesine geri yükselirse, gap’in üstüne yakın short pozisyon düşünülebilir veya fiyat gap’in altından düşmezse long pozisyon alınabilir. Alternatif olarak, gap dolmadan önce düşük destek bölgesinde long pozisyon düşünülebilir.

💡Destek/Direnç Alanı Olarak Kullanım:

Eski CME gap alanları, fiyat gelecekte bu seviyeleri tekrar test ettiğinde güçlü destek veya direnç olarak işlev görebilir.

Fiyat, bearish gap’in tepesine ulaştığında dirençle karşılaşıp tekrar düşüyor mu, veya bullish gap’in dibine ulaştığında destek bulup tekrar yükseliyor mu gözlemleyin. Birden fazla zaman diliminde çakışan gap’ler daha güçlü anlam taşır.

💡Trend Onayı ve Tersine Dönüş Sinyalleri:

Güçlü bir ayı gap oluşur ve hemen doldurulmazsa, ama fiyat düşmeye devam ederse, bu güçlü bir düşüş trendinin başlangıcı veya devamı olabilir.

Güçlü bir boğa gap oluşur ve hemen doldurulmazsa, ama fiyat yükselmeye devam ederse, bu güçlü bir yükseliş trendinin başlangıcı veya devamı olabilir.

Gap sonrası fiyat hareketini kullanarak piyasa momentumu ölçebilir ve trend takip veya trend dönüş stratejileri uygulayabilirsiniz.

Örneğin: Ayı gap oluştu ama birkaç gün içinde hızla dolduruldu ve gap’in üstünü kırdıysa, bu düşüş piyasasının sona erdiğine dair erken bir işaret olarak yorumlanabilir.

💡Çoklu Zaman Dilimi Analizi:

Önemli destek/direnç seviyelerini ararken sadece mevcut zaman dilimindeki gap’leri değil, daha yüksek zaman dilimlerindeki gap’leri de kontrol edin (ör. 1 saatlik grafikte 4 saatlik veya günlük gap’ler).

Daha büyük zaman dilimlerindeki gap’ler, daha güçlü piyasa ilgisi alanlarıdır. Küçük zaman dilimlerinde işlem kararları verirken, risk yönetimi veya giriş/çıkış hedeflerini belirlemek için daha yüksek zaman dilimlerinden önemli gap konumlarını dikkate alın.

Kısa Vadeli Gap’ler (5m, 15m): Çoğu gap %1’in altındadır ve kısa vadeli volatilite, yüksek kaldıraçlı scalping veya günlük işlem için uygundur. Mum açıldıktan sonra 4 saatlik mum kapanmadan önce genellikle doldurulur.

Orta Vadeli Gap’ler (1h, 4h): Swing trading veya pozisyon trading için referans alınabilir. Gap sonrası fiyat hareketine bağlı olarak önemli destek/direnç alanları olabilir.

Uzun Vadeli Gap’ler (1d): Piyasa trendinde büyük dönüş noktaları veya uzun vadeli önemli destek/direnç seviyeleri olabilir. Büyük gap (>3%) genellikle hafta sonu kapanışlarında oluşur ve piyasanın genel yön değişikliğini gösterebilir.

Hafta içi kısa vadeli gap, 4 saat önce dolduruldu.

Hafta sonu uzun vadeli gap, 4% büyük gap sonrası trend yükseldi.

4️⃣ Sonuç

'Bitcoin CME Gap Multi-Timeframe Auto Detector' göstergesi, piyasadaki önemli fiyat dalgalanma noktalarını kaçırmamanızı sağlayan güçlü bir araçtır.

Ancak, hiçbir göstergeye körü körüne güvenilmemelidir. Gap tamamen doldurulmayabilir veya fiyat gap’i geçtikten sonra hemen ters yönde kırılabilir.

Sadece gap dolumuna güvenmek yerine, kazanma oranınızı artırmak için diğer göstergelerle birlikte analiz yapmak çok önemlidir.

Bu göstergeden elde edilen bilgileri mevcut analiz yöntemlerinizle (grafik desenleri, yardımcı göstergeler, makroekonomik analiz vb.) birleştirerek daha sofistike ticaret stratejileri oluşturmanızı umuyoruz.

📌Bu içerik faydalı olduysa, lütfen destek için boost ve yorum yapın. Küçük teşvikleriniz, daha iyi analiz ve içerik üretmek için büyük güç sağlar. Takip ederek paylaşımlarımızdan haberdar olabilirsiniz.

BİTCOİN BALONU PATLADI MI?📌 Bitcoin (1A) Teknik Görünüm – Uzun Vadeli Yapısal Analiz

Not : Bu çalışma genel teknik görünümü aktarmak amacıyla hazırlanmıştır. Yatırım tavsiyesi değildir.

Bitcoin aylık grafikte güçlü bir yükseliş trendinin ardından kritik bir bölgeye geri çekiliyor. Fiyat, uzun süredir takip edilen 105.406 seviyesindeki majör dirençten reddedildikten sonra, momentum kaybının ilk işaretlerini vermeye başladı.

🔻 Destek Bölgesi

Aşağı yönlü düzeltmenin devam etmesi durumunda ilk güçlü karşı bölge 71.011 seviyesindeki majör destek alanı olarak öne çıkıyor. Uzun vadeli trendin sağlıklı kalması için bu bölge üzerinde tutunma önemli olacaktır.

🎯 Olası Derin Düzeltme Senaryosu

71 bin bölgesinin altında aylık kapanış gelmesi hâlinde fiyatın bir sonraki yapısal talep alanı olan

50.161 – 42.280 bandına doğru geniş bir düzeltme yapma ihtimali öne çıkıyor.

🟩 Trend Yapısı

Orta–uzun vadeli yükseliş trendi korunuyor olsa da, mevcut fiyat davranışı güçlü bir dinlenme/düzeltme sürecine işaret ediyor. Bu yüzden özellikle aylık kapanışlar kritik öneme sahip.

-----------------------------------------------------------------------------------------

YASAL UYARI!

BU KANALDAKİ YORUMLAR SADECE KİŞİSEL TEKNİK ANALİZ İÇERİR.

YATIRIM TAVSİYESİ DEĞİLDİR!

İşbu sayfası aracılığı ile sunulan bilgilere dayanarak alınan/alınacak yatırım kararlarının ve yapılan/yapılacak alım satım vb. işlemlerinden ve bu işlemlerin olası neticelerinden EVREN AKSU herhangi bir surette sorumlu değildir."

bist30 aralıksonu kapanışıyılsonu rallisiyle borsa küçük yatırımcıya gelgel yapacaktır. faydalanalım . ytd. kendime not

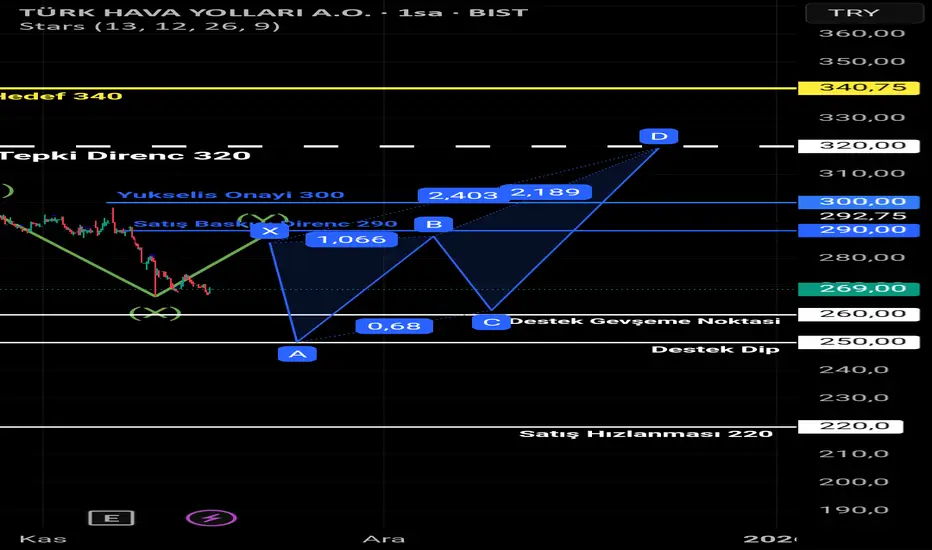

THYAO: 270-290 Aralığında Karar AşamasıTHYAO şu anda fraktal yapının dip bölgesinde fiyatlanıyor ve 270 TL majör desteğini test ediyor. Bu seviye, kısa vadede yönün belirlenmesi açısından kritik önem taşıyor.

1️⃣ Düşüş ve Risk Yönetimi Bölgesi

270 TL seviyesinin altındaki kapanışlar fraktal yapıyı bozabilir.

Bu durumda fiyatın önce 260 TL desteğine, oradan da geniş fraktal aralığının alt hedefi olan 220 TL bandına kadar geri çekilmesi teknik olarak mümkün.

260 TL altı, trend yapısının bozulduğu bölgedir.

2️⃣ Yükseliş ve Hedefler Bölgesi

İlk toparlanma için fiyatın 290 TL üzerini test etmesi gerekiyor.

290 TL üzerinde kalıcılık, yükseliş tetikleyicisi olacaktır.

Bu onayla birlikte hedefler sırasıyla 300 TL ve 320 TL seviyeleridir.

300 TL üzerindeki güçlü hacim, kısa vadeli trendin güçlendiğini gösterir.

Özet

Kısa vadede yönün belirlenmesi için 270 TL destek ve 290 TL direnç seviyeleri kritik eşiklerdir.

270 TL altı risk bölgesini, 290 TL üzeri ise toparlanma alanını işaret ediyor.

manas haftalık tl görünüm manas hissesinde ema 5-21 yukarı keser ile al sinyali üretmiş olduk bu sinyalide rsı 7 de 70ve ustu deger ile teyit ettik basarılı olacagını düşündüğüm bu sinyal ile ath seviyesi üzerinde bir bar kapanısı yapması ile alım denemesi yapılabilir

XAUUSD-Altın’da Yol Ayrımı: Simetrik Üçgen AnaliziDostlarım selamlar,

Sizler için 4 Saatlik XAUUSD–altın üzerine özel bir analiz hazırladım. Altın şu anda simetrik üçgen formasyonu içerisinde hareket ediyor. Eğer altın bu üçgen içerisinde yukarı doğru kırılım yapıp mum kapanışı gerçekleştirirse ilk hedefi 4160 seviyesi olacaktır. Eğer aşağı yönlü kırılım yaparsa ilk hedefi 3800 seviyesi olacaktır.

Ben bu paylaşımları sizleri sevdiğim için yapıyorum. Her bir takipçim benim için çok değerli; biz burada gerçekten bir aile gibiyiz. Sizlerden gelen her bir beğeni ve destek, bu analizleri paylaşmam için en büyük motivasyon kaynağımdır. Destek veren herkese gönülden teşekkür ederim.

Saygılarımla ve sevgilerimle.

-TraderTilki

XAUSDT ONS ALTIN NİHAİ HEDEFBugünün ons bazlı altın fiyatının tarihteki izdüşümüne bakar isek tam olarak 1977 Ocak ile 1980 arasındaki boğanın bire bir aynısını görmekteyiz.

1977 yılında neler olmuş siyasi olarak bakalım;

1977 yılında, ABD'de Carter Yönetimi'nin başlaması, Başbakan Yardımcısı Teng Hsiao-ping'in yeniden göreve gelmesi ve Çin'de Hua Kuo-feng'in liderliği ele geçirmesi gibi uluslararası duruma etki etmesi bakımından dikkat çekici bazı gelişmeler yaşanırken, 1977 yılı, 1976 ve öncesindeki çeşitli siyasi ve ekonomik sorunlara çözüm bulunamadığı bir yıl olarak da nitelendirilebilir.

Uluslararası siyaset sahnesinde, İkinci Stratejik Silahların Sınırlandırılması Görüşmeleri (SALT-II), Orta Doğu barış sorunu, Güney Afrika sorunu ve Çin ile ABD arasındaki ilişkilerin normalleşmesi gibi bekleyen konular 1978 ve sonrasında çözüme kavuşturulmak üzere ertelendi. Dahası, Sovyetler Birliği ile ABD arasında insan hakları sorunu ve Afrika Boynuzu ile diğer yerlerdeki yerel çatışmalar gibi gelişmeler istikrarsızlaştırıcı faktörler listesine eklendi. Uluslararası ekonomi sahnesinde, 1977 yılı korumacılığın yayılmasına, artan ticaret sürtüşmesine ve uluslararası para birimi huzursuzluğuna tanık olurken, büyük gelişmiş ülkeler iş durgunluğu, işsizlik ve enflasyonla boğuştu. Enerji sorununu çözmek için hiçbir temel adım atılmadı. Bu nedenle, dünya ekonomik durumu beklenen ölçüde iyileşmedi. Kuzey-Güney sorunu üzerine diyaloğu teşvik etmek için sürekli çabalar gösterilmesine rağmen, birçok zor sorun çözümsüz kaldı.

Belirsizlikler. Anlaşmazlıklar. Yine orta Doğu barış sorunu. ABD Çin arasındaki Tayvan meselesi. ABD Sovyet Rusya arasındaki gerginlikler, çin Sovyet Rusya arasındaki gerginlikler. ABD dolarının döviz değeri diğer bir çok para birimine göre değer kaybetti. Fabrika kapanışlari işçi çıkarmalar. Soğuk savaşlar. Günümüzde nerdeyse aynı şeyler.

Ve altının ons değeri 1977-1980 arasında yaklaşık olarak 110 dolardan 820 dolara kadar bir balon gibi şişer.

1981 ve sonrasi bu balon şu haberler ile patlamaya başlar.

İlk uzay mekiği uzaya fırlatıldı (1981); ABD lideri Ronald Reagan ve Sovyetler Birliği lideri Mihail Gorbaçov, iki süpergüç arasındaki ihtilaflar çözülmeye başladı ve Soğuk Savaş'ın sonlarına yaklaşıldı; Soğuk Savaş'ın en büyük simgelerinden birisi olan Berlin Duvarı yıkıldı (1989); ilk kişisel bilgisayar IBM 5150 piyasaya sunuldu (1981); Afrika'da kıtlık (1985); Çernobil Felâketi meydana geldi (1986); İran-Irak Savaşı sonucu bir milyondan fazla insan öldü.

Bu zaman dilimi içerisinde görülen, refaha yönelik değişimler yeni endüstri ekonomileri için Batı'nın kültür göçünü, sosyal, ekonomik değişimleri ve genel karışıklıkları ifade eder. Bu süre içerisinde uyuşturucuya karşı küresel bir savaş başlatılır. ABD, otomobil üretimindeki pazarını Japonya'ya ve diğer ülkelere kaptırır. Ucuz işgücü bunu takip etmiş, birçok küresel üretim tekniklerini Meksika, Kore, Tayvan, Çin ve Doğu Avrupa'daki geleneksel üretim kaleleri almıştır. Yeni orta sınıf ekonomiler eski Sovyet Bloku ülkelerinde ve dünyanın diğer bölümlerinde su yüzüne çıkmaya ve radikal dini hareketler Orta Doğu'da kendini açığa çıkartmaya başlamıştır. Daha detaylı araştırılabilir. Özetle bu şekilde tam 20 yıl 2000 e kadar çakılma devam etmiştir.

1980 sonrası yukardaki olumlu gelişmelerden hemen önce merkez bankaları altın rezervlerini bozdurmaya başlayarak altını piyasaya sürüp arz fazlası oluşmuş ve ons altın balonunun patlamasına sebep olmuşlardır. Tam 2000 yılına kadar 20 yıllık bir çakılma. 820 dolardan 250 dolara kadar çakılmıştır. Yani yüzde 70 den fazla düşüş olmuştur 20 yılda. Yani dönemsel olarak aslında altın uzun vadede her zaman kazandırmaz. Ama daha uzun vadelerde 40-60-80 yıl gibi daima kazandırır o ayrı.

Günümüzde aynı tip gelişmeler ile 1977-1980 arasında yaşanan ralli 2023 yılında başlamıştır ve 2027 yılı içinde 4200 dolar ons değeri yaklaşık 16000 küsur dolarlari bulacak(pasifikte çıkacağı düşünülen 3.dunya savaşı körükleyecek)ve sonrasında balon patlayacak. Merkez bankaları yine savaşın ortalarına doğru altınları piyasaya satacak(savaşın hasarlarını onarabilmek için) ve sonrasında 2028-2047 yılları arasında 20 yıllık bir çakılış 16000 dolardan 4400 dolarlara kadar yüzde 70 düşüş olacak. Altın çakılmaz diyenlere duyrulur. Hep beraber yaşayıp göreceğiz.

Amacım altın noktasında hedefimiz ne olmalı tahminen görelim istedim.

Gram tarafında da yine ons bazlı katlamanin aynısı olacak 4 kat yani 20_24 bin lira.

Ha dolar burda durursa.

Yukarda yazılanlar yatırım tavsiyesi içermemektedir. Sadece bir fikirdir bir karalama çalışmasıdır.

XU100 (BIST100) Beklentiler Ve Teknik İncelemeGeçtiğimiz ay 10.209 puan (239,50$) fiyat bandında XU100 (BIST100) endeksi için her ne kadar kısmı yükselişler gerçekleştirse de bu yükselişlerin fake (sahte) olduğunu önümüzdeki günlerde satış baskısının geleceğini ve orantılı olarak BIST100 için kademeli dolar düşüşlerin geleceğini öngörmüştük nitekim de öyle oldu. Piyasa da yukarı yönlü hareketlilikler ve pozitif haberlere dayalı yükselişlerin gerçeği yansıtmadığını halen BIST100 için her ne kadar USD/TRY baskısından kaynaklı olarak çok ucuz görünse de endeks aslında gerçeği yansıtmamaktadır. Endekstin geçmiş son iki yıl performansına bakıldığında ciddi kazanç sağladığını henüz BIST100 için düzeltmenin tamamlandığını söylemek doğru olmaz.

Teknik açıdan baktığımızda 3 sürücü formasyonunun gerçekleştiğini belirtmiştik ve yine bu formasyonda piyasaların yorgunlugundan kaynaklı olarak yatay ve düşüşler sergilemesi beklentiler doğrultusunda gelişmektedir. Teknik indikatörlerin halen pozitif sinyaller gerçekleştirmediğini önümüzdeki günlerde düşüşlerin grafik hedeflerinde belirtmiş olduğum seviyeleri test edeceğini. Henüz kesin ve sert bir düşüş yaşanmadığını bu düşüşlerin kademeli yatay düşüşlerden oluştuğunu sert bir satış baskısının geleceği kanaatindeyim. Gerçekleşmemiş haber ve olaylar öncesinde grafikte gösteremediğimiz ancak beklentiler doğrultusunda gelişen düşüşlerin önümüzdeki günlerde devamının geleceğini hatta sert bir düzeltme olacağını belirtmekte fayda görüyorum.

Sonuç itibari BIST100 için önümüzdeki günlerde kademeli ve sert düşüşlerin geleceğini bu sebeple nakitte kalmanın yatırımcılar için mantıklı ve sağlıklı olacağını söyleye biliriz.

BTC – 4 Saatlik Sıkışan Kanal İçinde X Dalgası Beklentisi

Bitcoin bir süredir alçalan bir kanal yapısı içerisinde hareket ediyor. Fiyat 98.000 bölgesinden tekrar alt banda temas etti ve bu bölge, hem yapısal destek hem de önceki tepkilerin geldiği alan olması nedeniyle kısa vadeli bir tepki yükselişini destekliyor.

Yukarı yönlü bir X dalgası düzeltmesi için alan açılmış durumda.

🎯 Hedefler

• Kısa vadeli hedef: 103.500 – 105.000

• Ana X dalgası hedefi: 110.000 – 111.000

• Bu bölge aynı zamanda kar realizasyonu için makul bir seviye.

❗Risk Yönetimi

• 97.000 altı kapanış yapıyı bozabilir.

• Bu kırılırsa wedge daha da aşağıya genişleyebilir

LILAK FIRSATLİLAK göstergeler alım bölgesini gösteriyor. Dolar bazında fibonacci desteğinde tl bazında 26,70-27 arası iyi fırsat.

Bitcoin Son Durum ve Analizi.CRYPTOCAP:BTC Haftalık trend seviyesine dokundu. Burada oluşan haftalık formasyon iyi bir formasyon değil ortalama 101700 dolar altında haftalık kapanış formasyon çalıştırır ve düşüş eğilimi verir.

101700 dolar üzerinde kaldığımız sürece haftalık bazda yükseliş back testlerimiz var.

Günlük bazda alçalan üçgenimiz var ve bu da günlükte yükseliş tetikleyen formasyondur. Alt trend 96000$ seviyesi üst kırılım 109100$ seviyesine tekabül eder.

Üst kırılım gerçekleştikten sonra hedef ilk etapta 100 günlük hareketli ortalama ardından 125 bin dolar seviyesine geri dönüş olacaktır. Bu şart için mutlak 109 bin dolar seviyesinin üzerinde günlük kapanış vermesi gerekiyor. 96 bin dolar altına da sarkmaması gerekiyor.

Formasyonların hepsi potansiyeldir. Gerçeklemesi muhtemel değerlerdir.

Genelde ne olur? Haftalık formasyonlar uzun vade formasyonlarıdır ve haftalıkta düşüş seviyesi olan bu formasyon 130 bin dolarda iptal olur potansiyel kalkar. Bu yüzden tam dip nokta ve denenecek uygun yerler şu andır. 101700 altı haftalık kapanışa potansiyel çalışır ve düşüş eğilimi gerçekleşir. Üzerinde ise minimum hedef tepe trend 130 bin dolar olur. O seviye geçilirse formasyon bozulur.

Neyi kontrol edebiliriz nerden alınır.

101700 dolar seviyesi takip edilecek ve kısmi alım olabilir. 96 bin dolara günlük dokunabilir ama haftalık o seviyede kapatmazsa ciddi alım uygunluğu yaratır. Üst tarafta ise 109 bin dolar geçilirse yön kısa vadeli artışa döner.

Bu artış gerçekleşirse bitcoinden daha iyi atak yapan bir altcoin hareketliliği görmemi çok mümkün. Bitcoinin bu anlarına göre altcoin alım fırsatı yakalamak önümüzdeki bir iki ay içinde daha karlı olabilir.

Neydi kural. Bitcoin 126 bin doları geçecekti geçemedi. Şimdi yine tepede o noktada hedef var burayı geçemese bile oraya ulaşması altcoin hareketliliği verecek.

Maliyeti 50 bin dolar üzerinde olan bu dijital paranın halving zorluğu ile maliyetleri ciddi artışa geçtiği için kaos bir düşüş yaşanacağını düşünmüyorum. Sorunda zaten sizin için bitcoin değildir altcoindir. Bu yüzden bitcoinin devamlılığı yukarı yön olsa bile altcoin devamlılığı olmadığından zarar yaşanıyor diye tahmin ediyorum. İşte tam da bu dönüş olursa altcoinler için yeni fırsat ve yatırım mutlak görebiliriz. Bunun eth fi ücretlerinin yavaş bir şekilde arttığını gözlemleyerekte anlayabiiriz. Ayrıca yeni çıkan projeler ve web3 tarafında da yavaştan bir hareket zamanı başlayacaktır. Para kazanmak için güzel araştırmalar ve iyi donanım yapmanızı ve bu fırsatları değerlendirmenizi öneririm.

Bol Kazançlar Dilerim.

Bilgi ve Fikir Amaçlıdır. Yatırım Tavsiyesi İçermez!

ETH UZUN VADE BEKLENTİM.öncelikle fiyatın şuandan itibaren düşüşünü temsilen çizdiğim bölüm detaylarına inilmeden yapılmıştır grafikteki asıl göstermeyi hedeflediğim nokta fiyatın 1.400-2.100 arasındaki talep bölgesinden almasını beklediğim tepki.

XSGRT- BİST SİGORTA 3 Temaslı düşeni kırdıktan sonra AB=CD formasyonu gerçekleşmiş. Formasyon duzeltmesi kırdığı direnç seviyesi bölgesi. Gayet güzel duruyor. Sigorta şirketlerinin temeli/tekniği güzel olanı bakmak gerek. stop noktası bellı

KOZAA93,60 üzerine geçiş sağlandı ve kalıcılık test ediliyor.

Bu seviye üzerinde kalıcılığın sağlanması halinde yükselişin devamı beklenebilir.

Yatırım tavsiyesi değildir.

TAPDİ OKSİJEN (#TNZTP) TRY BAZLI HAFTALIK GRAFİĞİGrafikte TAPDİ OKSİJEN (TNZTP) hissesinin haftalık periyottaki TL bazlı fiyat hareketi görülüyor. Analizi detaylı olarak üç başlıkta inceleyelim:

Trend Yapısı ve Kanal Analizi

Grafik üzerinde belirgin bir yükselen kanal formasyonu bulunuyor.

Alt trend çizgisi (destek hattı): Yaklaşık 20,00 TL civarına denk geliyor. Bu seviye geçmişte fiyatın dönüş yaptığı alanlarla da örtüşüyor.

Üst trend çizgisi (direnç hattı): Yaklaşık 35,00-36,00 TL bandına uzanıyor.

Fiyat şu anda kanalın alt orta bölgesinde (22,20 TL civarı) hareket ediyor. Bu da uzun vadeli trendin hala yukarı yönlü olduğunu, ancak kısa vadede destek hattına yakın bir konumda bulunduğunu gösteriyor.

Fiyat Davranışı ve Formasyon Görünümü

Hisse, Temmuz 2025 civarında tepe noktasını 34 TL civarında yapmış ve ardından güçlü bir düzeltme sürecine girmiş.

Düzeltme sonrası şu anda yataydan hafif yukarı eğimli bir konsolidasyon görülüyor.

Son birkaç haftadır fiyat 20,90 - 23,90 TL bandında sıkışmış durumda; bu bölge, olası bir yön kırılımı açısından kritik karar alanı olarak izlenmeli.

Olası Senaryolar

✅ Pozitif Senaryo (Yukarı yön)

23,90 TL üzerinde haftalık kapanışlar gelirse, 25,50 → 28,00 → 30,00 TL seviyelerine doğru tepki potansiyeli oluşabilir.

Kanalın orta hattı (yaklaşık 27 TL civarı) ilk güçlü direnç bölgesi olacaktır.

⚠️ Negatif Senaryo (Aşağı yön)

21,00 TL altında haftalık kapanışlar gelirse, kanal alt bandına kadar bir sarkma (18,50-19,00 TL bölgesi) görülebilir.

Bu seviye aynı zamanda uzun vadeli yükselen trend desteği, yani ana savunma hattı olarak da önem taşıyor.

Sonuç

Ana trend: Yükseliş yönlü (bullish)

Kısa vadeli görünüm: Nötr / konsolidasyon

Kritik destek: 21,00 TL

Kritik direnç: 23,90 TL

Trend desteği kırılmadıkça orta-uzun vadede pozitif görünüm korunuyor.

Ons altın 4137 direncini Aşabilecek mi ??? merhaba arkadaşlar, ons altında 4385 zirvesi sonrasında fiyatlamanın 4250 üzerinde aşırı seviyelerde olduğunu ve artık bu seviyelerden satış gelmesi ile düzeltme beklediğimizi belirtmiştim. Sonrasında ise fiyatlama 3886 ya kadar gerilemiş ve 0.382 desteği olan 3900 seviyesi desteğinde kalmıştır.

Destek ile beraber düzeltmenin tamamlandığını , düzeltme hedefi 3900 de de alanların fiyat 4000 seviyelerinde iken TUT konumda olduğunu ve maliyet stopla takip etmelerini önermiştim. 4071 altında satıcıların güçlü olduğunu yaklaştıkça kafasına vurabileceklerinden bahsetmiştim. beklentiler düne kadar gerçekleşti. değerlendirenlere bol kazançlar dilerim. 4071 üzeri tek gün kapanışta ise fiyatlama hızlıca 4149 a kadar geldi. Analizlerde 4137 üzerinde çoklu kapanış alınmadıkça yeni zirve hedefi verilmez demiştim.

4137 direnci üzerinde 4H kapanmasına bile henüz izin vermediler. Dirençten satan maliyet stopla takip edebilir. 3900 de alan 4071 altında tek gün kapanışta kar alabilir. 4071 üzeri alan 4139 da satmalıydı. satmadıysa maliyet stopla devam edebilir.

11 kasım itibari ile 4114 seviyesinden işlem gören ons altında olası bir ters bayrak formasyonu beklentisi ise destek kırılmadığı için çöp olmuştur. 4071 altında tek gün kapanış almadıkça ons altında belirsizlik teknik olarak hakim olabilir. 4071 altı kapanışta sat, 4137 üzeri çoklu kapanışta Teknik AL sinyal yanabilir. Aralar kumardır.

22 ekimde 4111 ile kırılan yükselen dip trendine 23 ekimde 4137 ile pullback yapan ve sonrasında düzeltme hedefine giren ons altında teknik olarak aynı seviyelerdeyiz. Olası bir benzer fiyatlama ihtimaline karşı teknik kapanışlara göre hareket etmek daha risksiz olabilir.

Şahsen ben tüm alım yönlü pozisyonlarımı 4125 te sonlandırmış ve düzeltme beklentisi ile satışa geçmiştim.

Bugün itibari ile 4140 ile satışa geçtim. 4137 üzeri 2gün kapanışta zararla kaparım. 4071 altı tek gün kapanışta ekleme yapar 4048 hedefi ile işlem alırım. 4048 kırılmadıkça ons altında yeni dip hedefi yoktur.

teknik analiz beklentidir, asla gerçekleşme garantisi yoktur. asla yatırım tavsiyesi olmadan paylaşım bilgi amaçlıdır.

GOLD ANALİZİ [ 11.11.2025 ] 🔻GRAFİK ANALİZİ🔻

🧈🧈 ═──═ ✪ GOLD ✪ ═──═🧈🧈

Fiyatın 4.158,137 direnç noktasına kadar yükselip

bu bölgeyi test ettikten sonra 4.115,963 destek

noktasına kadar geri çekilmesini bekliyorum. ⚖️

📉 Fiyat bu seviyenin altında kapanış yaparsa,

sırasıyla 4.061,679 – 4.033,702 seviyelerine kadar

düşüş beklenebilir. 🔻

🕹️ Genel görünümde fiyat hareketi yatay-negatif seyir izliyor, bu yüzden direnç bölgesindeki fiyat davranışını dikkatle izlemek önemli. 👀

#sılverSILVER 4 saatlik grafiğe baktığımızda düşen trend çizgimizden tepkisini almış görünüyor. destek bölgesi olarak 49.3770 direnç bölgesi olarak 51.6400 seviyeleri takip edilebilir.