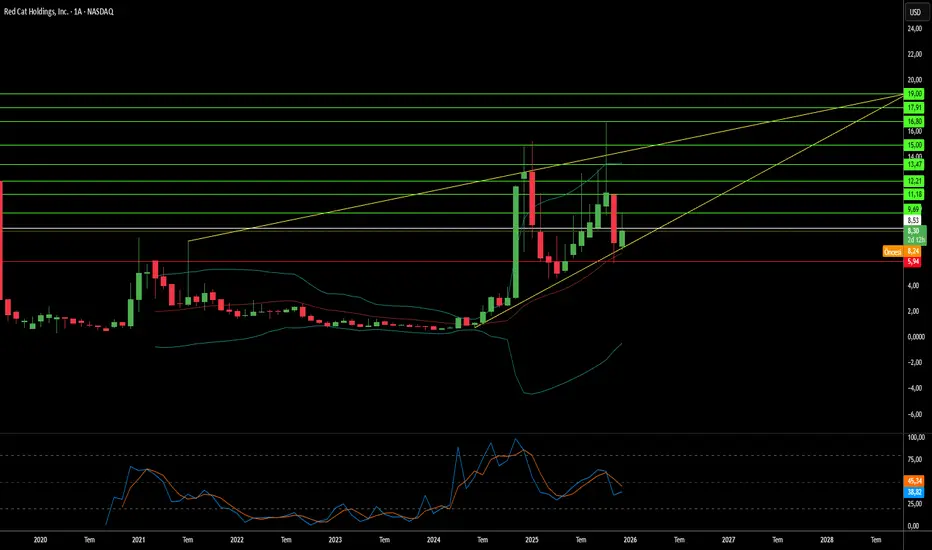

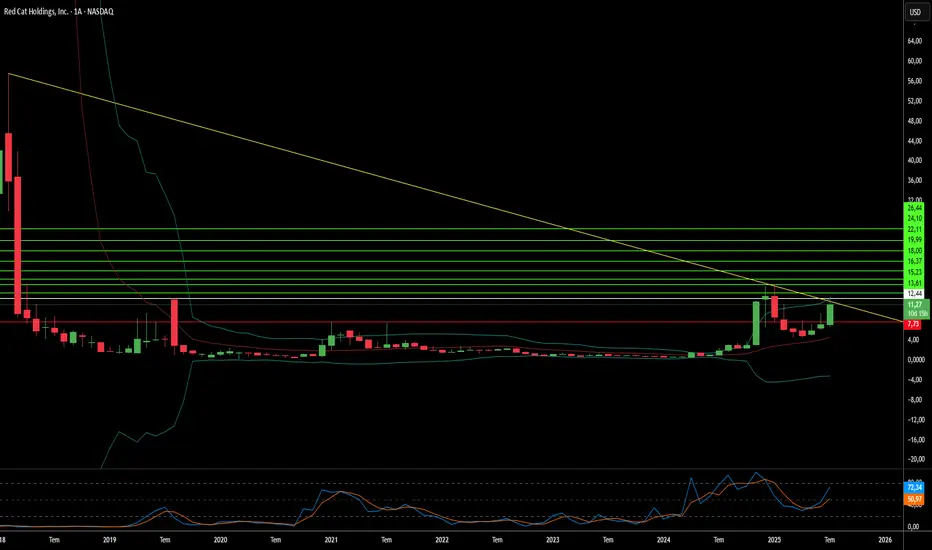

Red Cat, Amerika'nın Beklediği Drone Kralı mı?Red Cat Holdings (RCAT), savunma teknolojisinde dönüştürücü bir anın merkezinde yer alıyor. Aralık 2025 FCC'nin Çinli drone üreticileri DJI ve Autel'e yönelik yasağı, Red Cat'in ana rekabetini fiilen ortadan kaldırarak yerli üreticiler için korunaklı bir pazar yarattı. 2025 mali yılının üçüncü çeyreğinde gelirler yıllık %646 artarken ve 212 milyon doların üzerinde nakitle güçlendirilmiş bilanço ile Red Cat, Amerika'nın egemen savunma tedarik zincirlerine geçişinin ana yararlanıcısı olarak konumlandı. Şirketin "Blue UAS" sertifikası ve NATO tedarik kataloğuna dahil edilmesi, küresel yeniden silahlanma kritik döneminde hem yerli hem de müttefik savunma pazarlarına anında erişim sağlıyor.

irketin teknolojik mimarisi, hava, kara ve deniz alanlarını kapsayan entegre sistemlerle rakiplerinden ayrılıyor. "Arachnid" ailesi, Black Widow quadcopter, Edge 130 hibrit VTOL ve FANG vuruş drone'u dahil olmak üzere, Palantir ile GPS'siz navigasyon ve Doodle Labs ile anti-jamming iletişim ortaklıklarıyla güçlendirilmiş kapalı döngü ekosistem yaratıyor. Red Cat'in Visual SLAM teknolojisi, tartışmalı elektromanyetik ortamlarda otonom operasyon sağlayarak, Replicator girişimi kapsamında Pentagon'un "harcanabilir kitle" otonom sistemler gereksinimlerini doğrudan karşılıyor. Apium Swarm Robotics ile son ortaklık, bire bir-çok drone kontrolünü ilerleterek bireysel operatörlerin muharebe etkinliğini katlıyor.

FlightWave ve Teal Drones'in stratejik satın alımları, Red Cat'in yeteneklerini hızla genişletirken tedarik zinciri egemenliğini sıkı korudu. Şirketin Ordu'nun Short Range Reconnaissance Tranche 2 programında finalist seçilmesi, piyade konuşlandırması için taktik sistemlerini doğruluyor. NATO müttefikleri savunma harcamalarını artırırken ve Ukrayna çatışması küçük insansız sistemlere olan aç talep gösterirken, Red Cat çok yıllık seküler rüzgarla karşı karşıya. Düzenleyici koruma, teknolojik farklılaşma, finansal güç ve jeopolitik zorunluluğun birleşmesi, Red Cat'i sadece bir savunma yüklenicisi değil, önümüzdeki on yıl için Amerika'nın robotik savaş altyapısının köşe taşı olarak konumlandırıyor.

Drones

Düzenleyici Engeller Savunma Monopolleri Yaratabilir mi?Draganfly'nin Dönüşümünün Arkasındaki Jeopolitik Katalizör

Draganfly Inc. (DPRO), ticari drone yenilikçisinden savunma altyapı tedarikçisine stratejik bir dönüşüm gerçekleştirerek, piyasa rekabetinden ziyade jeopolitik zorunlulukla yönlendirilen bir değişim yürütüyor. Ulusal Savunma Yetkilendirme Yasası (NDAA), yabancı yapımı teknolojinin ABD kritik tedarik zincirlerinden dışlanmasını zorunlu kılan düzenleyici bir hendek yarattı ve Çin'in DJI gibi baskın oyuncuları anında diskalifiye etti. NDAA uyumlu Kuzey Amerikalı üreticilerden biri olarak, Draganfly milyarlarca dolarlık hükümet sözleşmelerine özel erişim kazanıyor. Şirketin Commander 3XL platformu, 22 lb yük kapasitesi, patentli modüler tasarım ve GPS'siz ortamlar için özel yazılımı ile Savunma Bakanlığı şubelerinde zaten konuşlandırılmış olup, yüksek riskli askeri uygulamalarda teknik güvenilirliğini doğrulamaktadır.

Stratejik Konumlandırma ve Savunma Ekosistemi Entegrasyonu

Şirket, Global Ordnance ile stratejik ortaklıklar yoluyla savunma pazarına giriş riskini azaltarak, Savunma Lojistik Ajansı ana yüklenicisi olarak kritik lojistik uzmanlık ve düzenleyici uyum yetenekleri sağlıyor. Eski Vekil Savunma Bakanı Christopher Miller'ın yönetim kuruluna atanması kurumsal güvenilirliği daha da güçlendiriyor. Draganfly, Florida Tampa'daki yeni bir tesis aracılığıyla kapasiteyi hızla ölçeklendirerek, ana askeri ve hükümet müşterilerine stratejik olarak yakın konumda, sadece 73 çalışanı olan varlık-hafif bir model sürdürerek AS9100 sertifikalı sözleşmeli üreticileri kullanıyor. Bu yaklaşım, sermaye harcama riskini en aza indirirken büyük hükümet ihalelerine hızlı yanıt vermeyi sağlıyor. Şirketin fikri mülkiyet portföyü, 23 verilmiş patent ve %100 USPTO onay oranı ile VTOL uçuş kontrolü, modüler gövde tasarımı, AI destekli izleme sistemleri ve şekil değiştiren robotik teknolojinin temel yeniliklerini koruyor.

Değerleme Paradoksu ve Büyüme Yörüngesi

2025 1. çeyrekte 3,43 milyon dolar kapsamlı kayıplara rağmen sadece 1,55 milyon dolar gelirle, piyasa Draganfly'ye 16,6x Fiyat-Defter Değeri premium değerleme atıyor. Bu görünür uyumsuzluk, mevcut kayıpların savunma hazırlığı, tesis genişletme, üretim sertifikasyonu ve ortaklık geliştirme gibi gerekli ön yatırımları yansıttığını yatırımcıların tanımasını yansıtıyor. Analistler, askeri sözleşme yürütülmesiyle 2026'da %155'in üzerinde patlayıcı büyüme öngörüyor. Askeri drone pazarı 2023'te 13,42 milyar dolardan 2035'te 30,5 milyar dolara ikiye katlanacak, dünya genelinde savunma bakanlıkları saldırgan ve savunma drone teknolojilerine yatırımları hızlandırıyor. Draganfly'nin rekabet avantajı, AeroVironment'in Puma 3 AE'sinin 2,5 saat uçuş süresine karşı Commander 3XL'in 55 dakikası olan üstün dayanıklılık veya menzil değil, Uzun Menzilli LiDAR sensörleri ve M.A.G.I.C. mayın temizleme sistemi gibi özel ekipmanların dağıtımı için hayati olan ağır yük kapasitesinde yatıyor.

Yürütme Riskinin Kritik Sorusu

Draganfly'nin yatırım tezi, mevcut operasyonel açıkları aşan stratejik hükümet uyumuna odaklanıyor. Şirket yakın zamanda Flex FPV drone sistemleri için ABD Ordusu sözleşmesi kazandı, yurtdışı ABD Kuvvetleri tesislerinde gömülü üretim yeteneklerini içerecek şekilde, hem teknik yetenek hem de tedarik zinciri esnekliğinin doğrulanması. M.A.G.I.C. mayın tarlası temizleme sistemi gibi entegrasyon projeleri, geleneksel keşif ötesinde görev-kritik fayda gösteriyor. Ancak, karlılık yoluna tamamen yürütmeye bağlı: Üretim kapasitesini başarıyla ölçeklendirme, uzun hükümet tedarik döngülerini gezinme ve savunma boru hattını gerçekleştirilmiş gelire dönüştürme. Şirket, özellikle güvenli, NDAA uyumlu ağır kaldırma çok rotorlu segmentte büyük bir oyuncu olmak için konumlanmış, genel sabit kanat ISR veya kitlesel ticari uygulamaları domine etmek için değil. Temel soru, Draganfly'nin savunma stratejisini yeterince hızlı yürütüp premium değerlemesini haklı çıkarabilmesi, rakipler benzer NDAA uyumlu yetenekler geliştirmeden önce.

Savaşın Geleceği Zaten Geldi mi?AeroVironment (NASDAQ: AVAV), niş bir drone sağlayıcısından modern asimetrik savaşın kritik bir aktörüne dönüşerek askeri doktrindeki temel değişimden yararlandı. Şirketin benzeri görülmemiş büyümesi, küçük, akıllı ve düşük maliyetli insansız sistemlerin geleneksel, varlık yoğun stratejilerin yerini aldığı yeni bir dönemi yansıtıyor. Bu dönüşüm, Rusya-Ukrayna çatışmasında sahada kanıtlanarak hız kazandı; bu çatışma, düşük maliyetli ve kaybedilebilir insansız sistemlerin stratejik değerini gösteren bir canlı ateş laboratuvarı işlevi gördü. ABD Savunma Bakanlığı, binlerce otonom sistemin büyük ölçekte teslimatı için Replicator gibi girişimlerle yanıt verdi; bu, AeroVironment’in temel yetkinlikleriyle mükemmel uyum sağlıyor.

Bu pazar kaymasının ardındaki teknolojik evrim, yapay zekâ ve makine öğrenimi entegrasyonuna dayanıyor. AeroVironment’in P550 ve Red Dragon dolaşan mühimmatları, manuel kontrolden yarı ve tam otonom kabiliyetlere stratejik bir sıçrama temsil ediyor. Yapay zekâ destekli bu sistemler, savaş alanında etkinliklerini kanıtladı: otonom navigasyon, elektronik karıştırma ve insan hatalarına karşı hassasiyetleri ortadan kaldırarak hedef vurma oranını %10–20’den %70–80’e çıkardı. MOSA (Modular Open Systems Approach) tasarım felsefesinin benimsenmesi, askerlerin sistemleri beş dakikadan kısa sürede yeniden yapılandırmasına olanak tanıyor ve böylece benzeri görülmemiş taktiksel esneklik sağlıyor. Donanım odaklı yapılardan yazılım tanımlı platformlara geçiş, “yazılım ve savaş hızında evrimler” mümkün kılarak AeroVironment’i savunma inovasyonunun ön saflarına yerleştiriyor.

Şirketin finansal sonuçları bu stratejik konumlandırmayı doğruluyor: 2025 mali yılında gelir %14 artışla rekor 820,6 milyon dolara ulaştı. Dolaşan mühimmat segmenti %83’ün üzerinde büyüyerek 352 milyon dolara yükseldi. 1,2 milyar dolarlık rekor siparişler ve neredeyse ikiye katlanan 726,6 milyon dolarlık fonlu bakiye, sürdürülebilir büyümenin güçlü göstergeleri. Mayıs 2025’teki 4,1 milyar dolarlık BlueHalo hisse bazlı satın alımı, portföyü kara, deniz, hava, uzay ve siber alanlara çeşitlendirdi; yeni yapı, 1,7 milyar doların üzerinde gelir ve karşı-UAV, yönlendirilmiş enerji ile siber savaşta gelişmiş kabiliyetler sunacak.

AeroVironment’in rekabet avantajı finansal göstergelerin ötesine uzanıyor: onlarca yıllık havacılık inovasyonuna dayalı güçlü fikri mülkiyet portföyü. İnsan gücüyle çalışan uçaklardan güneş enerjili prototiplere kadar sektörde pek çok “ilki” başaran şirket, dolaşan mühimmatlarda “wave-off” özelliği ve gelişmiş frekans atlama teknolojileri gibi kritik patentlere sahip. Yıllık 94 milyon doların üzerinde Ar-Ge yatırımı ve “satın al veya inşa et” hibrit stratejisiyle, şirket hızla evrilen sektörde teknolojik üstünlüğünü koruyor. Yüksek ileriye dönük F/K oranı (76,47) bazı yatırımcıları endişelendirse de, temel iş temelleri — rekor siparişler, artan bakiye ve kalıcı programlara geçiş — AeroVironment’in savaşın geleceğini şekillendirme konumunu haklı kılan premium değerlemeyi destekliyor.

Red Cat Holdings, Drone Sektöründe Öncü mü?Red Cat Holdings (NASDAQ: RCAT), hızla büyüyen drone pazarının yüksek riskli bir alanında faaliyet gösteriyor. Yan kuruluşu Teal Drones, dayanıklı ve askeri düzeyde insansız hava sistemleri (UAS) üretiminde uzmanlaşmıştır. Bu niş konum, ABD Ordusu ve ABD Gümrük Servisi ile yapılan sözleşmelerle kanıtlandığı gibi, önemli bir ilgi çekmiştir. Jeopolitik gerilimler ve gelişmiş askeri drone talebinin artması, ABD savunma standartlarına uygun (NDAA uyumlu) ve Blue UAS sertifikalı çözümler sunan Red Cat gibi şirketler için elverişli bir ortam yaratıyor. Bu sertifikalar, Red Cat’in ürünlerinin güvenilirliğini ve ABD güvenlik standartlarına uygunluğunu garanti ederek şirketi yabancı rakiplerinden ayırıyor.

Stratejik konumu ve önemli sözleşme kazanımlarına rağmen, Red Cat ciddi finansal ve operasyonel zorluklarla karşı karşıya. Şirket, 2025’in ilk çeyreğinde 2.8 milyon dolar gelirle hisse başına 0.17 dolar zarar bildirdi ve bu, analist beklentilerini karşılayamadı. 2025 için öngörülen 80 ila 120 milyon dolarlık gelir hedefi, devlet sözleşmelerinin öngörülemez doğasını yansıtıyor. Sermayesini güçlendirmek için Red Cat, Haziran 2025’te 46.75 milyon dolarlık hisse satışı gerçekleştirdi. Ancak bu finansal dalgalanma, Salt Lake City tesisinin üretim kapasitesi ve ABD Ordusu Kısa Menzilli Keşif (SRR) programı sözleşmesinin değeri hakkında yanıltıcı beyanlarda bulunduğu iddialarıyla devam eden bir toplu dava ile daha karmaşık hale geliyor.

Beş yıl içinde 5.880 Teal 2 sistemini kapsayabilecek SRR sözleşmesi, Red Cat için önemli bir fırsat sunuyor. Ancak davada, kısa satıcı Kerrisdale Capital’in iddiasına göre, programın yıllık bütçesi Red Cat’in öne sürdüğü “yüz milyonlarca dolar ile milyarlar arasındaki” tutarlardan çok daha düşük. Bu hukuki zorluklar ve devlet finansmanı döngülerinin doğal riskleri, hisse senedinin yüksek oynaklığına ve kısa pozisyon oranının %18’i geçmesine yol açıyor. Risk almayı seven yatırımcılar için Red Cat, sözleşme kazanımlarını sürdürülebilir ve ölçeklenebilir gelire dönüştürebilme ve hukuki ile finansal engelleri aşabilme yeteneğine bağlı olarak yüksek getirili bir yatırım fırsatı sunabilir.

Ondas Holdings Savunma Yatırımlarını Dönüştürebilir mi?Ondas Holdings (NASDAQ: ONDS), artan küresel gerilimler ve savaşın modernizasyonu çağında, savunma teknolojisi alanında kendine özgü bir yol çiziyor. Şirketin yükselişi, yenilikçi otonom drone ve özel kablosuz ağ çözümlerini akıllı finansal stratejilerle birleştiren sinerjik bir yaklaşıma dayanıyor. Finansal teknoloji şirketi Klear ile kurulan önemli bir ortaklık, Ondas’a ve büyüyen ekosistemine seyreltmesiz işletme sermayesi sağlıyor. Bu bilanço dışı finansman modeli, savunma, iç güvenlik ve kritik altyapı gibi sermaye yoğun sektörlerde hızlı büyümeyi ve stratejik satın almaları, hissedar değerini korurken mümkün kılıyor.

Ayrıca, Ondas’ın FAA Tip Sertifikalı otonom dronlarda lider konumdaki iştiraki American Robotics, yakın zamanda Detroit Manufacturing Systems (DMS) ile stratejik bir üretim ve tedarik zinciri ortaklığı kurdu. Bu iş birliği, American Robotics’in ileri düzey drone platformlarını sunarken ölçeklenebilirlik, verimlilik ve dayanıklılığı artırmak için ABD merkezli üretimi kullanıyor. Yerli üretim odaklı bu yaklaşım, ABD drone sektörünü güçlendirmeyi ve yabancı rekabete karşı ulusal güvenliği korumayı hedefleyen “Amerikan Drone Üstünlüğünü Ortaya Çıkarma” başkanlık girişimiyle uyum sağlıyor.

Ondas’ın sunduğu çözümler, modern savaşta yaşanan paradigma değişimine doğrudan hitap ediyor. Şirketin özel endüstriyel kablosuz ağları (FullMAX), C4ISR (Komuta, Kontrol, İletişim, Bilgisayar, İstihbarat, Gözetleme ve Keşif) ve muharebe operasyonları için kritik, güvenli iletişim sağlıyor. Optimus Sistemi ve Iron Drone Raider gibi otonom drone çözümleri ise gözetim, keşif ve savaş stratejilerinin evriminde kilit rol oynuyor. Jeopolitik istikrarsızlıklar arttıkça ve ileri düzey savunma kabiliyetlerine talep yükseldikçe, Ondas’ın entegre operasyonel ve finansal platformu büyük bir büyüme potansiyeli taşıyor. Şirketin sermaye ve teknolojiye yenilikçi yaklaşımı, yatırımcıların ilgisini çekmeye devam ediyor.