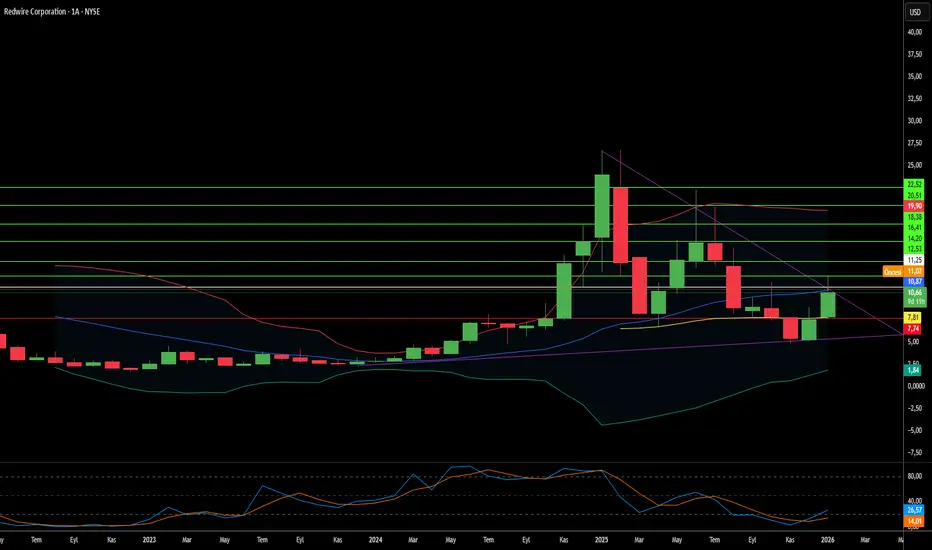

Redwire Geleceğin Savaşları İçin İşletim Sistemi mi Kuruyor?Redwire Corporation (NYSE: RDW), uzay bileşeni üreticilerinden oluşan bir koleksiyondan, yörünge altyapısı ve taktik savaşın kesişim noktasında konumlanmış entegre bir savunma yüklenicisine dönüştü. Şirketin stratejik evrimi, Edge Autonomy'nin drone sistemleri de dahil olmak üzere agresif satın almalarla hızlandı ve Çok Alçak Dünya Yörüngesi (VLEO) keşif uydularından yer tabanlı taktik dronlara kadar uzanan dikey olarak entegre bir "öldürme zinciri" (kill chain) oluşturdu. Bu çok alanlı yetenek, Redwire'ı, 2026 mali yılı için 25 milyar dolarlık başlangıç finansmanı ayrılan ve yaşam döngüsü boyunca 175 milyar dolarlık potansiyel bir programı temsil eden ABD "Altın Kubbe" (Golden Dome) füze savunma girişimi için kritik bir tedarikçi olarak konumlandırıyor.

Şirketin teknolojik hendeği üç sütuna dayanıyor: hava soluyan elektrikli itki sistemine sahip VLEO operasyonları için öncü SabreSat platformu, 13 aktif patente sahip endüstri standardı ROSA güneş enerjisi dizisi sistemi ve Made In Space'ten miras kalan uzayda üretim yetenekleri. Redwire'ın VLEO stratejisi yakınlık fiziğinden yararlanıyor—250 km irtifada çalışan uydular, geleneksel 500 km yörüngelerin dört katı sinyal gücü sağlarken—hava soluyan itki sistemi, itki için atmosferik molekülleri toplayarak teorik olarak sonsuz görev ömrü sağlıyor. Şirketin Açılabilir Güneş Dizisi (Roll-Out Solar Array - ROSA) teknolojisi, Uluslararası Uzay İstasyonu'nda, NASA'nın DART görevinde konuşlandırılarak ve Lunar Gateway için seçilerek yüksek güçlü uzay uygulamaları için fiili standart haline geldi.

2025'in 3. çeyreğinde yıllık %50 gelir artışı ve 355,6 milyon dolarlık sözleşmeli iş birikimine rağmen, piyasa şüpheci görünüyor. Redwire, Rocket Lab'in 89 katına kıyasla yaklaşık 4,5 katlık bir fiyat-satış oranıyla işlem görüyor ve bu da uzay savunma sektöründeki emsallerine göre önemli ölçüde düşük değerlendiğini gösteriyor. Ancak şirket önemli uygulama riskleriyle karşı karşıya: üretim kapasitesine büyük yatırım yaparken 2025'in 3. çeyreğinde 41,2 milyon dolar net zarar bildirdi ve özel sermaye destekçisi AE Industrial Partners'ın toplam 150 milyon dolarlık içeriden hisse satışı bireysel yatırımcıları korkuttu. Şirket, seyreltici sermaye artırımlarından kaçınmak için 2026 sonlarına kadar serbest nakit akışı pozitifliğini kanıtlamalı ve aynı zamanda 44 milyon dolarlık DARPA Otter programı aracılığıyla hava soluyan itki sistemi gibi son teknoloji teknolojilerin uygulanabilirliğini kanıtlamalıdır. Yatırımcılar için Redwire, uzayın silahlanmasına yönelik hesaplanmış bir bahsi temsil ediyor—jeopolitik gerilimler tırmanırken ABD ve NATO müttefiklerinin yüksek teknolojili caydırıcılığa öncelik vermeye devam edeceğine dair bir bahis.

Defensecontractors

Kararsızlık bir varlık sınıfı olabilir mi?Havacılık ve Savunma (A&D) ETF'leri 2025'te dikkat çekici performans gösterdi, XAR gibi fonlar yılbaşından bu yana %49,11 getiri sağladı. Bu yükseliş, Trump Başkanı'nın 2025 Ekim ayındaki direktifiyle ABD'nin 33 yıllık moratoryumdan sonra nükleer silah testlerini yeniden başlatmasını takip ediyor; bu, son Rus silah gösterilerine yanıt olarak kesin bir politika değişikliği. Bu hamle, Büyük Güç Rekabeti'ni sürdürülebilir, teknoloji yoğun bir silahlanma yarışına resmileştirmeyi işaret ediyor ve A&D harcamalarını isteğe bağlıdan yapısal olarak zorunlu hale getiriyor. Yatırımcılar artık savunma ödeneklerini garanti olarak görüyor ve analistlerin "kararsızlık primi" adını verdikleri kalıcı bir sektör değerlemesi oluşturuyor.

Bu görünümü destekleyen finansal temeller önemli. 2026 mali yıl savunma bütçesi yalnızca nükleer modernizasyon için 87 milyar dolar ayırıyor, B-21 bombardıman uçağı, Sentinel ICBM ve Columbia sınıfı denizaltılar gibi kritik programlar için %26'lık bir fon artışı. Büyük yükleniciler olağanüstü sonuçlar bildiriyor: Lockheed Martin rekor 179 milyar dolarlık birikmiş sipariş oluştururken 2025 görünümünü yükseltti ve uzun vadeli tahvil gibi işlev gören çok yıllık gelir kesinliği yarattı. 2023'te küresel askeri harcamalar 2,443 trilyon dolara ulaştı, NATO müttefikleri ABD'nin 170 milyar dolardan fazla yabancı askeri satışlarını sürükleyerek gelir görünürlüğünü yerli kongre döngülerinin ötesine uzattı.

Teknolojik rekabet hipersonik, dijital mühendislik ve modernize edilmiş komuta-kontrol sistemlerine yatırımları hızlandırıyor. Yapay zeka odaklı savaşa, dayanıklı uzay tabanlı mimarilere ve ileri üretim süreçlerine kayış (Lockheed'in Hassas Vuruş Füzesi programı için dijital ikiz teknolojisi örneğinde olduğu gibi), savunma sözleşmelerini donanım-yazılım hibrit modeline dönüştürüyor ve sürdürülebilir yüksek marjlı gelir akışları sağlıyor. Nükleer Komuta, Kontrol ve İletişim (NC3) sistemlerinin modernizasyonu ve Tüm Alanlarda Birleşik Komuta ve Kontrol (JADC2) stratejisinin uygulanması, siber güvenlik ve ileri entegrasyon yeteneklerinde sürekli, çok on yıllık yatırımlar gerektiriyor.

Yatırım tezi yapısal kesinliği yansıtıyor: Yasal olarak zorunlu nükleer modernizasyon programları tipik bütçe kesintilerine karşı bağışık, yükleniciler emsalsiz birikmiş siparişlere sahip ve teknolojik üstünlük sürekli yüksek marjlı Ar-Ge talep ediyor. Nükleer testlerin yeniden başlaması, teknik zorunluluk yerine stratejik sinyalleme tarafından yönlendirilerek gelecek harcamaları garanti eden kendi kendini gerçekleştiren bir döngü yarattı. Jeopolitik tırmanış, önceden yüklenmiş ödenekler yoluyla makroekonomik kesinlik ve hızlı teknolojik yeniliklerin aynı anda birleşmesiyle, A&D sektörü kurumsal portföylerin temel bir bileşeni olarak ortaya çıktı ve analistlerin "jeopolitik kâr garanti ediyor" olarak nitelendirdiği şeyle desteklendi.

Başlık: Savunma Devleri Küresel Kaosta Para Basmak Mı?General Dynamics, 2025'in 3. çeyreğinde olağanüstü sonuçlar açıkladı: Gelir 12,9 milyar dolara ulaştı (yıllık %10,6 artış), seyreltilmiş hisse başına kazanç ise 3,88 dolara fırladı (%15,8 artış). Şirketin çift motorlu büyüme stratejisi performansı sürdürürken devam ediyor: Savunma birimleri, jeopolitik gerilimlerin artmasıyla zorunlu küresel yeniden silahlanmadan faydalanıyor, Gulfstream Aerospace ise yüksek net değerli bireylerden gelen dayanıklı talebi değerlendiriyor. Havacılık segmenti tek başına geliri %30,3 artırdı, işletme marjı 100 baz puan genişledi ve tedarik zincirleri normale döndükçe jet teslimatlarında rekor kırıldı. Genel işletme marjı %10,3'e ulaştı, işletme nakit akışı ise 2,1 milyar dolar — net kazancın %199'u — oldu.

Savunma portföyü, stratejik programlar sayesinde on yıllar süren gelir görünürlüğü sağlıyor; özellikle 130 milyar dolarlık Columbia sınıfı denizaltı programı, ABD Donanması'nın en üstün alım önceliğini temsil ediyor. General Dynamics Avrupa Kara Sistemleri, Almanya'dan 3 milyar avro değerinde yeni nesil keşif araçları sözleşmesi kazandı ve 2024'te rekor 343 milyar avro'luk Avrupa savunma harcamalarını (2025'te 381 milyar avro'ya ulaşması bekleniyor) değerlendirdi. Teknoloji birimi, son 2,75 milyar dolarlık BT modernizasyon sözleşmeleriyle konumunu güçlendirdi ve kritik askeri altyapı için AI, makine öğrenimi ve gelişmiş siber güvenlik yeteneklerini devreye aldı. Şirketin 3.340 patentlik portföyü — %45'inden fazlası hala aktif — nükleer tahrik, otonom sistemler ve sinyal istihbaratı alanlarında rekabet üstünlüğünü pekiştiriyor.

Bununla birlikte, Deniz segmentinde önemli operasyonel rüzgarlar devam ediyor. Columbia sınıfı program 12-16 aylık gecikmeyle karşı karşıya; ilk teslimat artık 2028 sonu ile 2029 başı arasında bekleniyor, tedarik zinciri kırılganlığı ve uzman işgücü eksikliğinden kaynaklanıyor. Ana bileşenlerin geç teslimatı karmaşık sıralama dışı inşaat işlerini zorunlu kılıyor, savunma sanayi tabanı ise nükleer sertifikalı kaynakçılar ve uzman mühendislerde kritik beceri boşluklarıyla mücadele ediyor. Yönetim, önümüzdeki yılın Deniz operasyonlarında verimlilik iyileştirmeleri ve marj toparlanması için dönüm noktası olacağını vurguluyor.

Kısa vadeli zorluklara rağmen, General Dynamics'in dengeli portföyü sürdürülebilir üstün performans için konumlandırıyor. Zorunlu savunma harcamaları, stratejik sistemlerde teknolojik üstünlük ve güçlü serbest nakit akışı üretimi kombinasyonu volatiliteye karşı dayanıklılık sağlıyor. Denizaltı sanayi tabanını stabilize etmedeki başarı uzun vadeli marj yörüngesini belirleyecek, ancak şirketin stratejik derinliği ve nakit üretimi yeteneği giderek belirsizleşen küresel ortamda alfa üretimini destekliyor.

251 Milyar Dolarlık Birikme Geleceği Öngörebilir mi?RTX Corporation, hızla artan küresel savunma zorunlulukları ile ticari havacılığın toparlanması arasındaki kesişim noktasında konumlandırarak, 251 milyar dolarlık muazzam bir birikme yaratarak eşi benzeri görülmemiş gelir görünürlüğü sağladı. Şirket, 2025'in 3. çeyreğinde güçlü sonuçlar bildirdi; 22,5 milyar dolar satış (yıllık %12 artış) ve tüm segmentlerde çift haneli organik büyüme sayesinde tam yıl rehberliğini yükseltti. Bu performans, RTX'in ikili piyasa avantajını yansıtıyor: savunma harcamalarındaki artış – 2024'te küresel askeri harcamalar 2,7 trilyon dolara ulaştı ve NATO'nun 2035'e kadar %5 GSYİH hedefi – ticari havacılık talebinin toparlanmasıyla birleşerek 2030'a kadar 12 milyardan fazla yolcu öngörülüyor.

RTX'in teknolojik üstünlüğü, bir sonraki nesil radar sistemlerini güçlendiren tescilli Galyum Nitrit (GaN) yarı iletken yeniliklerine odaklanıyor ve önemli giriş bariyerleri oluşturuyor. Şirketin LTAMDS radarı, eski Patriot sistemlerinin iki katı güç sağlarken savaş alanında kör noktaları ortadan kaldırıyor ve yeni piyasaya sürülen APG-82(V)X radarı, gelişmiş tehditlere karşı savaş uçağı yeteneklerini artırıyor. Önemli sözleşmeler bu hakimiyeti vurguluyor; 2033'e kadar uzanan 5 milyar dolarlık Ordu ödülü Coyote karşı-İHA sistemi dahil. RTX bu yıl tek başına 600 milyon dolardan fazla üretim genişlemesine taahhüt etti; Redstone Füze Entegrasyon Tesisi genişlemesi özellikle Standart Füze varyantları ve karşı-hipersonik çözümler üretimini artırmayı hedefliyor.

Ticari tarafta, Pratt & Whitney'nin GTF Advantage motoru 2025'in 4. çeyreğinde EASA sertifikası aldı, önceki dayanıklılık zorluklarını önceki modellere göre kanatta kalma süresini iki katına çıkaran bir tasarımla çözdü. Bu atılım, RTX'in A320neo ve A220 filoları üzerindeki kontrolünü güvence altına alarak on yıllar boyunca yüksek marjlı bakım, onarım ve revizyon geliri sağlıyor. Collins Aerospace'in 70'ten fazla MRO sitesine sahip küresel ağı ve esnek AssetFlex programı, tedarik zinciri kısıtlamalarını kullanarak havayollarını yeni uçak alımları yerine filo bakımına daha fazla yatırım yapmaya zorluyor.

Finansal yörünge ikna edici görünüyor: Analistler, serbest nakit akışının 2023'teki 5,5 milyar dolardan 2027'ye kadar 9,9 milyar dolara sıçrayacağını öngörüyor; bu %15,5 yıllık büyüme temsil ediyor ve fiyat/FCF çarpanını 31,3x'ten 17,3x'e sıkıştırıyor. Wall Street, on üç kapsama firmasında sıfır satış önerisiyle konsensüs "Al" derecesini koruyor. RTX'in 60.000 patent portföyü, yıllık 7,5 milyar dolarlık Ar-Ge harcamasına dayalı olarak gelişmiş malzemeler, AI, otonomi ve bir sonraki nesil itişi kapsıyor; yatırımların tescilli teknolojiyi sürüklediği ve uzun vadeli hükümet sözleşmelerini güvence altına aldığı kendi kendini pekiştiren bir döngü yaratıyor. BBB+ kredi notu onayı ve istikrarlı görünümle, RTX jeopolitik zorunluluk, teknolojik hendekler ve nakit üretimi genişlemesine dayalı yapısal olarak sağlam bir yatırım tezi sunuyor.

Yıkım Ne Zaman Trilyon Dolarlık Fırsat Yaratır?Tetra Tech'in dikkat çekici piyasa yükselişi, teknolojik yenilik ve jeopolitik fırsatın birleşmesini temsil eder ve Pasadena merkezli mühendislik firmasını küresel yeniden yapılandırma çabalarının merkezine yerleştirir. Şirket, altyapı ve çevresel teknolojilerde 500'den fazla küresel patent gibi önemli fikri mülkiyet varlıkları ile kendini ayırt etmiş ve robotik, bulut göçü ve karmaşık mühendislik iş akışlarını otomatikleştiren bilişsel sistemlere odaklanan bir AI yenilik laboratuvarı dahil olmak üzere son teknoloji yeteneklere sahiptir. Bu teknolojik temel, etkileyici finansal performansa dönüşmüş, şirket 2025 üçüncü çeyreğinde yıllık yaklaşık %11 gelir büyümesi bildirmiş ve 4.15 milyar dolarlık rekor backlog'u korurken analistlerden "Orta Derecede Al" derecelendirmeleri almış, fiyat hedefleri düşük 40'larda.

Stratejik değer önerisi geleneksel mühendislik hizmetlerinin çok ötesine, çatışma bölgeleri yeniden yapılandırmasına uzanır; burada Tetra Tech'in savaş yıpranmış bölgelerdeki dört on yıllık deneyimi onu ortaya çıkan fırsatlar için benzersiz konumlandırır. Şirket zaten çatışma bölgelerinde USAID sözleşmelerini sürdürüyor, Batı Şeria ve Gazze'de 47 milyon dolarlık bir proje dahil ve Ukrayna'da jeneratör konuşlandırma, elektrik şebekesi restorasyonu ve patlayıcı mühimmat temizleme operasyonları yoluyla kritik yetenekleri göstermiş. Bu yetkinlikler, büyük ölçekli yeniden yapılandırma çabaları için gereken beceri setleriyle tam uyumlu, enkaz kaldırma ve boru hattı onarımından yollar, elektrik santralleri ve su arıtma tesisleri dahil temel altyapı sistemlerinin mühendisliğine kadar.

Gazze'nin yeniden yapılandırılması, Tetra Tech'in yörüngesini temelden değiştirebilecek potansiyel dönüştürücü bir iş fırsatı temsil eder. Muhafazakâr tahminler Gazze'nin altyapı yeniden inşası ihtiyaçlarını yaklaşık 14 yıl boyunca 18-50 milyar dolar olarak yerleştirir, acil öncelikler yollar, köprüler, güç üretimi, su arıtma sistemleri ve hatta havaalanı yeniden inşasını içerir. Bu aralıktaki büyük bir sözleşme — potansiyel 10-20 milyar dolar — Tetra Tech'in mevcut yaklaşık 9.4 milyar dolarlık piyasa kapitalizasyonunu gölgede bırakır ve şirketin yıllık gelirini önemli ölçüde artırabilir. Stratejik önem, ABD liderliğindeki istikrar planlarının bir parçası olarak Asya ve Avrupa'yı bağlayan önerilen Gazze ticaret koridorları dahil daha geniş jeopolitik girişimlerle amplifiye edilir ve Gazze'yi canlanmış bir ticari merkez olarak öngörür.

Kurumsal yatırımcılar bu potansiyeli fark etmiş, hisselerin %93.9'u kurumsal sahipler tarafından tutulurken, Paradoxiom Capital gibi firmalar tarafından son önemli pozisyon artışları yapılmış, 2025 birinci çeyreğinde 4.1 milyon dolar değerinde 140.955 hisse edinmiş. Küresel altyapı talebinin — önümüzdeki 25 yıl için 64 trilyon dolar olarak tahmin edilen — Tetra Tech'in yüksek riskli yeniden yapılandırma projelerindeki kanıtlanmış uzmanlığıyla birleşmesi, ikna edici bir yatırım tezi yaratır. Şirketin gelişmiş teknoloji yetenekleri, kapsamlı patent portföyü ve karmaşık jeopolitik ortamlardaki kanıtlanmış başarısının kombinasyonu, onu küresel istikrarsızlık ile çatışma sonrası yeniden yapılandırma için gereken büyük sermaye konuşlandırmasının kesişiminin birincil yararlanıcısı olarak konumlandırır.

Yapay Zekâ Dalgalı Piyasada Ayakta Kalabilir mi?BigBear.ai, çarpıcı hisse performansıyla piyasaların dikkatini çekti ve son dönemde kazandığı büyük sözleşmeler ve yapay zekâ sektöründeki olumlu gelişmeler sayesinde volatilite denizinde yol almakta. Şirketin hikâyesi, teknoloji sektöründe daha büyük bir anlatının parçası: Yapay zekâ inovasyonuna yapılan yüksek riskli yatırımlar. Son bir yılda hisseleri %378’den fazla yükselen BigBear.ai, savunma, güvenlik ve uzay keşfi gibi stratejik sektörlerde yapay zekânın giderek daha merkezi bir rol oynadığı bir dönemde hızlı büyüme potansiyelini ortaya koyuyor.

Ancak bu hikâyenin karmaşık yönleri de var. Analistlerin iş döngüselliği ve değerleme endişeleri hakkındaki uyarıları, yatırım tezine ekstra bir belirsizlik katıyor. BigBear.ai'nin ABD Savunma Bakanlığı ile önemli sözleşmeler imzalayabilmesi, şirketin teknolojik üstünlüğünü gösteriyor, ancak esas zorluk, bu başarıyı sürdürülebilir kârlılığa dönüştürmekte yatıyor. Bu durum, yatırımcıları inovasyon, piyasa duyarlılığı ve finansal istikrar arasındaki hassas dengeyi düşünmeye davet ediyor.

Pangiam’ın stratejik satın alınması ve Virgin Orbit gibi ortaklıklar, BigBear.ai’nin yalnızca yapay zekâ heyecanının peşine takılmak yerine, bu alanı yeni ufuklara taşımaya yönelik iddialı planlarını gözler önüne seriyor. Bu hamleler, pazar varlığını genişletmek ve yapay zekânın pratik, gerçek dünya uygulamalarında neler başarabileceğini yeniden tanımlamakla ilgili. BigBear.ai gelişmeye devam ederken, yapay zekânın sektörleri nasıl şekillendirebileceğini ve piyasaların bu hızlı teknolojik ilerlemeye ayak uydurup uyduramayacağını sorgulamamıza neden oluyor. BigBear.ai’nin hikâyesi, yapay zekâ yatırımlarının daha geniş tablosunun bir yansıması niteliğinde olup, bizi kısa vadeli kazançların ötesine bakmaya ve yapay zekâ odaklı şirketlerin uzun vadeli vizyonunu ve sürdürülebilirliğini değerlendirmeye teşvik ediyor.