Tıbbi Dev Bir Büyüme Hikayesine Dönüşebilir mi?Medtronic 2026’ya güçlü bir ivmeyle giriyor; hisse fiyatındaki %23’lük yükseliş spekülatif coşkudan değil, temel iyileşmelerden kaynaklanıyor. Şirket 2026 mali yılının 2. çeyreğinde yaklaşık 9 milyar dolar gelir (+%6,6 yıllık) elde etti, düzeltilmiş hisse başına kâr %8 artarak 1,36 dolara yükseldi ve hem iç tahminleri hem de analist beklentilerini aştı. En dikkat çekici nokta kardiyovasküler gelirlerin %10,8 artarak yaklaşık 3,4 milyar dolara ulaşması — son on yılın (pandemi dönemi hariç) en güçlü büyümesi ve temel işlerde sürdürülebilir hızlanma sinyali.

Pulsed-field ablasyon (PFA) teknolojisi dönüştürücü bir büyüme motoru haline geldi; PulseSelect sistemi atriyal fibrilasyon tedavisi için FDA’dan ilk PFA platformu onayı aldı. Bu yenilik, 2. çeyrekte Kardiyak Ablasyon Çözümleri gelirini %71 artırdı (ABD’de %128). Kardiyoloji dışında Hugo robot destekli cerrahi sistemi, henüz olgunlaşmamış cerrahi robotik pazarına stratejik giriş olup, %98,5 başarı oranlı üroloji denemelerinin ardından FDA onayı için sunuldu. Bu teknolojik ilerlemeler Medtronic’i nöromodülasyon, renal denervasyon ve diyabet yönetimi gibi birden fazla yüksek büyüme segmentinde konumlandırıyor.

Yatırım açısından Medtronic kalite, gelir ve büyüme potansiyelinin cazip bir kombinasyonunu sunuyor. 48 yıldır üst üste temettüsünü artırıyor (Dividend Aristocrat), mevcut getiri düşük %3 bandında ve S&P 500 ortalamasının üzerinde, aynı zamanda Ar-Ge ve stratejik satın almalar için sermaye korunuyor. Yönetim daha iyi icra sergiliyor, rehberlikleri sürekli yükseltiyor ve sermaye dağılımı dengeli. Robotik icrası, diyabet stratejisi ve ödeme kuruluşlarıyla müzakerelerde riskler olsa da, yaşlanan nüfus ve minimal invaziv prosedürlerin benimsenmesi gibi yapısal sağlık trendlerine maruz kalan, savunma amaçlı büyüme ve artan nakit akışları arayan uzun vadeli yatırımcılar için temel tez sağlam duruyor.

Clinicaltrials

Tek bir enjeksiyon hastalığı sonsuza kadar susturabilir mi?Benitec Biopharma, klinik belirsizlikten platform doğrulamasına geçiş yaptı ve okülofaringeal müsküler distrofi (OPMD) için gen terapisi BB-301 ile eşi görülmemiş Faz 1b/2a sonuçları elde etti; tedavi edilen altı hastanın tamamında %100 yanıt oranı. Bu nadir genetik hastalık, ilerleyici yutma güçlüğüyle karakterizedir ve ölümcül aspirasyon pnömonisine yol açabilir, onaylı ilaç tedavisi yoktur. Benitec'in tescilli "Silence and Replace" yaklaşımı DNA yönlendirmeli RNA interferansı kullanarak toksik mutant protein üretimini durdururken fonksiyonel yedek sağlar — tek AAV9 vektör enjeksiyonuyla sunulan sofistike çift etki mekanizması. Klinik veriler dramatik iyileşmeler gösterdi, bir hasta yutma yükünde %89 azalma yaşadı, yeme deneyimi neredeyse normale döndü. FDA'nın BB-301'e Fast Track ataması bu yaklaşıma regülatif güveni vurgular.

Şirketin stratejik konumu tek varlık ötesine uzanır. 2025 Kasım'ında $100 milyon sermaye artırımı ($13,50/hisse, 18 ay önceki $4,80'nin neredeyse üç katı), Suvretta Capital'in $20 milyon doğrudan yatırımıyla desteklendi ve şimdi %44 hisseye sahip. Bu kurumsal doğrulama ve 2028-2029'a kadar güçlü bilanço yatırım tezini kökten risksizleştirdi. Lonza ile üretim ortaklığı ölçeklenebilir GMP üretimi sağlar, Çin CDMO'lara bağımlı rakiplerin jeopolitik tedarik zinciri risklerinden kaçınır. 2040'lara uzanan sağlam Fikri Mülkiyet koruması ve Orphan Drug statüsü ek pazar tekeli sağlar, Benitec rekabet boşluğunda çalışır, çünkü OPMD'yi hedefleyen başka klinik aşama program yok.

Daha geniş etkiler Benitec'i tek ürün şirketi değil platform lideri olarak konumlandırır. "Silence and Replace" mimarisi geleneksel gen terapisinin temel sınırlamasını çözer: toksik mutant proteinler basit gen replasmanını etkisiz kılar, otozomal dominant hastalıkları tedavi eder. Bu daha önce tedavi edilemez genetik hastalık sınıfını açar. Şirket yönetimi, CEO Dr. Jerel Banks (M.D./Ph.D. ve biyotek hisse araştırması deneyimi) ve yönetim kurulu üyesi Dr. Sharon Mates (Intra-Cellular Therapies'i J&J'ye 14,6 milyar $'a sattıran), ticari ölçekleme veya stratejik satın alma hazırlığını gösterir. Benzer gen terapilerine göre tedavi başına 2-3 milyon $ fiyatlama gücü, ~250 milyon $ kurumsal değer karşılığında milyarlarca dolar gelir fırsatı, Benitec'i küratif genetik tıbbın öncüsünde çekici asimetrik risk-getiri profili sunar.

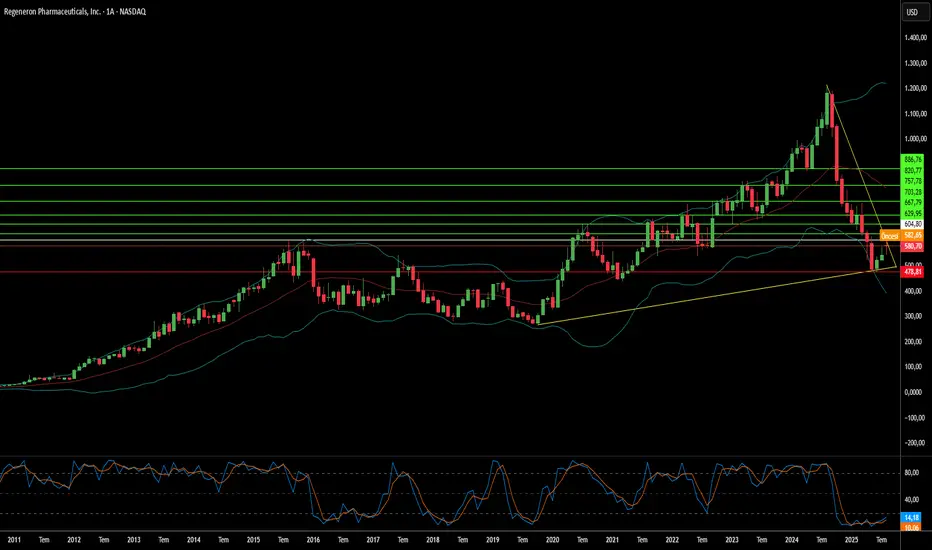

İnovasyon, üretim sorunları içinde hayatta kalabilir mi?Regeneron Pharmaceuticals, modern biyoteknolojinin paradoksunu yansıtarak büyüleyici bir kavşakta duruyor: olağanüstü bilimsel başarılar, operasyonel kırılganlıkların gölgesinde. Şirket, tek bir "blockbuster" ilaca bağımlı bir işletmeden, iki ana motorla yönlendirilen çeşitlendirilmiş bir biyofarmasötik güce başarıyla dönüştü. Dupixent, %22 büyüme ile 2025’in ikinci çeyreğinde 4,34 milyar dolara ulaştı. Bu arada, eski Eylea’dan üstün Eylea HD’ye stratejik geçiş, gelirlerdeki düşüşe rağmen ileriye dönük piyasa konumlandırmasını gösteriyor.

Şirketin inovasyon motoru, agresif Ar-Ge stratejisini destekliyor; gelirin %36,1’i — sektör ortalamasının yaklaşık iki katı — keşif ve geliştirmelere yatırılıyor. Bu yaklaşım somut sonuçlar verdi: FDA’nın Lynozyfic’e onayı, Regeneron’un kanser tedavisindeki ilk atılımı oldu ve multipl miyelomda %70 yanıt oranı sağladı. Tescilli VelociSuite platformu, özellikle VelocImmune ve Veloci-Bi, rakiplerin kopyalaması zor bir rekabet avantajı yaratıyor. Bu platform, tam insan antikorları ve farklı bispesifik tedaviler geliştirmeye olanak tanıyor.

Ancak Regeneron’un bilimsel zaferleri, üçüncü taraf üreticilere bağımlılık nedeniyle giderek tehdit altında. FDA’nın odronextamab’ı ikinci kez reddetmesi, güçlü Avrupa onayı ve ikna edici klinik verilere rağmen, bilimsel yetersizliklerden değil, dış bir tesisteki üretim sorunlarından kaynaklanıyor. Aynı engel, Eylea HD’nin kritik geliştirmelerini geciktirdi ve rakiplerin geçiş döneminde pazar payı kazanmasına olanak tanıyabilir.

Daha geniş stratejik tablo, üretim sorunlarının ötesinde fırsatlar ve riskler sunuyor. Amgen ve Samsung Bioepis’e karşı fikri mülkiyet davalarındaki zaferler etkili yasal savunmayı gösterse de, önerilen %200 ilaç tarifeleri ve Cencora siber saldırısı gibi 27 ilaç şirketini etkileyen güvenlik ihlalleri, ciddi sistemik kırılganlıkları ortaya koyuyor. Regeneron’un temel güçlü yönleri — teknolojik platformları, onkolojiden nadir hastalıklara uzanan ürün hattı ve çığır açıcı tedavileri ticarileştirme yeteneği — uzun vadeli başarıyı destekliyor, yeter ki şirket bilimsel başarılarını raydan çıkarabilecek operasyonel bağımlılıkları çözebilsin.

Biyoteknolojide Yapay Zeka: Kanser Tedavisinin Geleceği mi?Lantern Pharma Inc., kanser tedavisinde hedefe yönelik ilaç geliştirme süreçlerini hızlandırmak için geliştirdiği RADR® yapay zeka platformuyla biyoteknoloji sektöründe öne çıkıyor. Şirket, yakın zamanda LP-184 ilacı için tedavisi zor bir küçük hücre dışı akciğer kanseri (NSCLC) alt tipinde Faz 1b/2 klinik denemeleri için FDA onayı alarak önemli bir başarı elde etti. Mevcut tedavilere dirençli genetik mutasyonlara sahip hastalar, karşılanmamış önemli bir tıbbi ihtiyacı temsil ediyor ve bu alan, milyarlarca dolarlık bir pazar potansiyeli sunuyor. LP-184’ün, PTGR1 enziminin fazla üretildiği kanser hücrelerini hedefleyen mekanizması, etkinliği artırırken toksisiteyi azaltmayı amaçlayan hassas bir tedavi yaklaşımı vadediyor.

LP-184’ün potansiyeli NSCLC ile sınırlı değil; Üçlü Negatif Meme Kanseri (TNBC) ve Glioblastoma gibi agresif kanser türlerinde FDA’dan birden fazla Hızlı Takip onayı aldı. Preklinik veriler, ilacın bu kanser türlerinde diğer tedavilerle sinerji gösterdiğini ve merkezi sinir sistemi kanserlerinde beyne ulaşma yeteneği gibi avantajlı özelliklere sahip olduğunu ortaya koyuyor. Ayrıcasyzygy Ayrıca, Lantern Pharma nadir görülen pediatrik kanserlere olan bağlılığını güçlendiriyor; LP-184 için malign rhabdoid tümör (MRT), rabdomiyosarkom (RMS) ve hepatoblastoma gibi hastalıklar için FDA’dan Nadir Pediatrik Hastalık Tanımlaması alarak öncelikli inceleme kuponları elde etme hakkı kazandı.

InvestingPro’ya göre, şirketin güçlü likiditeye sahip mali durumu, Ar-Ge ve yapay zeka destekli ilaç geliştirme yatırımlarını desteklemeyi sürdürüyor. Her ne kadar bu yatırımlar nedeniyle net zarar bildirilmiş olsa da, Lantern Pharma 2025’te önemli klinik veri açıklamaları bekliyor ve ek finansman arayışında. Analistler, hisse senedinin potansiyel olarak düşük değerli olduğunu ve hedef fiyatların gelecekte büyüme potansiyeline işaret ettiğini belirtiyor. Gelişmiş yapay zekayı kanser biyolojisine dair derin bilgiyle birleştiren Lantern Pharma’nın stratejisi, yüksek ihtiyaç sahibi hasta gruplarına yenilikçi çözümler sunmayı ve onkoloji ilaç geliştirme alanında dönüşüm yaratmayı hedefliyor.