BIST 100 Endeksi#BIST100 saatlik grafik,

🔧 Teknik Analiz

#XU100, 10.025 seviyesinden aldığı destekle birlikte kısa vadede yukarı yönlü tepki hareketi başlattı.

Fiyat şu anda 10.680 civarında işlem görmekte ve 10.754 (200 SMA) direncine yaklaşmış durumda. Bu seviye aynı zamanda düşen trend çizgisiyle kesiştiği için kısa vadede güçlü bir direnç alanı konumunda.

Trend dönüşü teyidi için 10.754 üzerinde kalıcılık şart. Bu seviyenin aşılması durumunda sırasıyla 10.831 (0.5 Fibo) ve 11.014 (0.618 Fibo) seviyeleri hedefe girebilir.

Aşağı yönlü hareketlerde 10.535 – 10.410 bandı ilk destek alanı; 10.412 POC seviyesinin altına sarkılması durumunda satış baskısı yeniden artabilir.

Kısa vadeli görünüm “toparlanma içinde yatay direnç testinde” olarak özetlenebilir.

📊 Göstergeler

• RSI (14): 62.3 — pozitif bölgede, kısa vadeli alıcı baskısı sürüyor.

• Hacim: Son mumlarda artış dikkat çekici; tepki hareketi hacimle destekleniyor.

• Volume Profile / POC: 10.412 — ana denge seviyesi, fiyat şu anda üzerinde işlem görüyor.

• Volume Delta: Pozitif, alıcıların baskın olduğu görülüyor.

• Bollinger Bandı: Fiyat orta-üst banda yakın, volatilite genişlemeye başladı.

• Parabolic SAR: Fiyatın altında, yükseliş trendi teyitli.

🧱 Destek / Direnç Seviyeleri

Destekler: 10.535 • 10.410 • 10.025

Dirençler: 10.754 • 10.831 • 11.014

📰 Temel Analiz

• #Borsaİstanbul’da yabancı girişleri sınırlı da olsa yeniden görülmeye başladı.

• Faiz artış süreci sonrası TL varlıklarında istikrar algısı güçleniyor.

• Küresel risk iştahı pozitif, özellikle gelişen piyasalara yönelim var.

• Ancak bilanço dönemi volatiliteyi artırabilir — banka hisselerinde kâr satışları görülebilir.

Borsa

BİST SEVERLER İÇİN PINSU GELECEĞİN PARLAYAN YILDIZI OLABİLİR !Uzun süredir düşen kanal içinde biriken Pınar Su, kanal kırılımı sonrası Elliott Wave yapısında 2. dalga düzeltmesini tamamlamış görünüyor.

Grafikteki simetrik üçgen, tipik bir 2️⃣→3️⃣ geçiş formasyonunu oluşturuyor.

Teknik olarak:

📈 Dalga III hedefi: 20.50 ₺

📈 Dalga V hedefi (1.618 Fibonacci): 25.40 ₺

🔄 Kısa vadeli destek: 15.90 ₺ (0.618 Fib)

📊 MACD tekrar yukarı kesim eğiliminde, RSI nötr bölgede toparlanma sinyali veriyor.

🌍 Temel Hikâye

Su kaynaklarının azaldığı, susuzluk ve içecek güvenliği konularının gündeme taşındığı bir dönemde Pınar Su, hem temel hem de tematik açıdan dikkat çekiyor.

Sürdürülebilir gıda ve içecek alanında yerli üreticiler ön plana çıkarken, teknik görünüm de bu hikâyeyi destekliyor.

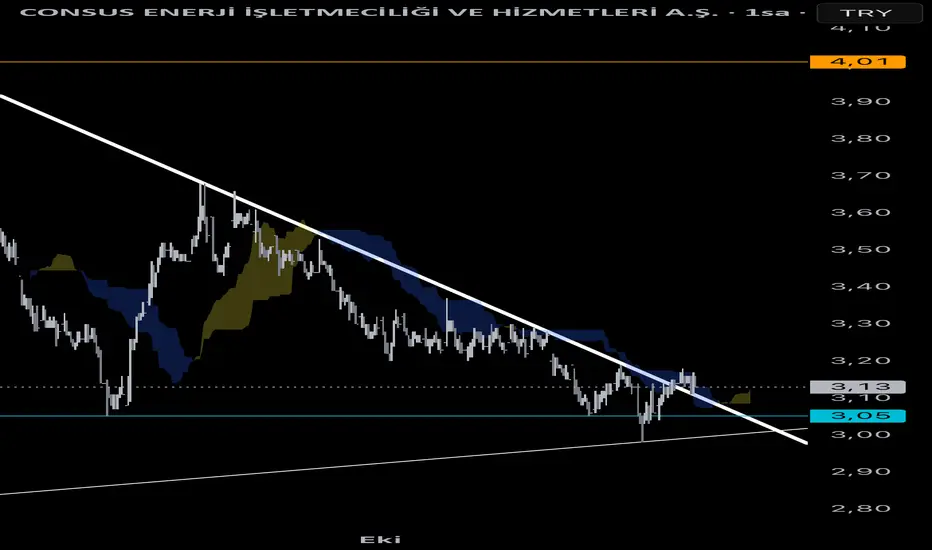

Conse teknik analiz*Kısa vadede 18eyl25 den gelen direnç kırılıp onay alındı görüntüsü var.

*Destek bölgesi 3,05.

*İchimoku önden giden açıklık bölge direnci kırılmış.

*Kısada 3,60 orta ve uzun vade de 4,00 ve 5,00 olarak hedeflenebilir.

Dolar Endeksi Güçleniyor: Teknik ve Temel Sinyaller Birleşti 📊 DOLAR ENDEKSİ ( DXY ) – 1 Saatlik Analiz

Teknik Görünüm:

Trend çizgisi kırılmış durumda ve hacim artışları dikkat çekiyor.

Bu tabloya göre hedef seviyem: 98,498 🎯

Temel Analiz:

Geçtiğimiz günlerde Beyaz Saray ekonomistinin “Çin ile herhangi bir ekonomik savaşımız bulunmuyor” açıklaması, piyasalarda belirsizliği azalttı ve dolar endeksini güçlendirdi.

Ayrıca FED politikaları, faiz beklentileri ve sıkılaşma adımları da DXY tarafında yukarı yönlü fiyatlamaları destekleyen önemli faktörler olarak öne çıkıyor.

🙏 Beğenerek bana destek veren herkese teşekkür ederim.

XAUUSD Altın 1H Analiz: Net SELL Seviyeleri + 3 Hedef Merhaba Arkadaşlar,

İşte sizler için hazırladığım 1 saatlik XAUUSD-ALTIN analizi:

📍 İzleyeceğim net SELL seviyeleri:

🔵 SELL seviyesi: 4285.9

🔴 Stop seviyesi: 4335.3 (veya kendi marjinine göre ayarla)

🟢 TP1: 4264.8

🟢 TP2: 4232.1

🟢 TP3: 4185.0

📊 Bu setup’taki risk-getiri oranı: 2.05

Dostlarım, XAUUSD-ALTIN bu seviyelere gelirse, kesinlikle bir SELL pozisyonu açacağım.

Her beğeni, bu analizleri paylaşmaya devam etmem için en büyük motivasyonum.

Destek olan herkese teşekkürler! 🙏

VESBE - Yoksa beyaz eşyamız senden mi?Merhabalar, acısıyla ve tatlısıyla (daha çok acısıyla) BİST için uzun bir yılın daha sonuna yaklaşıyoruz. Bu yıl içerisinde epey çok olay ister tatsızlıkları ister de piyasaya etkileri sebebiyle yüzümüzü ekşitti, saçımızı beyazlattı. Özellikle mart sonrasındaki sert, ani ve beklenmedik BİST100 hareketleri kim bilir ömrümüzden kaç yıl, emeğimizden kaç tl eritti. Bu hareketler özellikle VESBE gibi betası (fiyat hareketliliği açısından BİST100e benzerliği) yüksek paylarda canımızı yaktı, ya da hepimizin çocukluk mahallelerinde yaşayıp günde 2.5 kilogram çekirdek tüketme kapasitesi olan Hüsniye teyzelerimiz gibi altın aldık ve sakince dünyanın yanışını seyrettik. Ne olursa olsun yılı şöyle güzel ve tercihen yeşil bir işlemle kapatmaya eminim hepimizin ihtiyacı var ve VESBE bu konuda yardımcı olabilecek gibi duruyor.

Dostlar, önce belirtmek isterim ki ben basit bir adamım; çok fazla indikatörden haz etmem, grafiklerimde estetik kaygısı yoktur (göze bıçak gibi batmadığı sürece), çoooook da uzun vadeli düşünmem, beni steakhouse'a götürmeyen kağıdın torunlarıma jet alması gram umrumda değildir , kimisine göre biraz sabırsızımdır. VESBE'ye baktığım zaman biraz bekletme potansiyeli ve BİST100'den haberlere bağlı sert hareketler görülürse alnımıza bir kırışıklık daha ekleyecek ama yine de bu riski almaya değer kıldığım bir pozisyon görüyorum.

Öncelikle VESBE uzun süredir bir düşüşte, bunu görme engelli bir insan bile şu grafiği koklayarak size söyleyebilir. Lakin, bu düşüş ne kadar devam edecek ? Bizi ilgilendiren kısmı burası. Grafiğe bakıldığında 8.70 civarlarında düşüşün yavaşlayıp sonrasında yükselişe geçtiğini ve şu an da tam olarak bu seviyelere yaklaştığımızı görüyoruz. Buraya eklemekle uğraşmadığım BİST100 grafiğinde ise çok güçlü olmasa bir destek alabileceğimiz 10.060 seviyesi, gerek fiyat akışı gerekse de hacim olarak kritik bir destek seviyesi olarak işleyebilecek 9.960 seviyesi yakın olduğumuzu ve temmuzda sert bir yükselişle bırakılmış 9.870 seviyesinde olup ayrı bir destek olarak işleyebilecek bir FVG (Fair Value Gap) görüyoruz.

Stratejimiz basit; düşüşü yavaşlayan bu kağıdın yükselişini tercih ve risk kabul etme durumumuza bağlı olan çıkış noktalarıyla sürüp kendimize (BİST100'lenmezsek) beyaz eşya, çoluğa çocuğa ise gönüllerini almak için arçelik oyuncak robotu alıyoruz.Merhabalar, acısıyla ve tatlısıyla (daha çok acısıyla) BİST için uzun bir yılın daha sonuna yaklaşıyoruz. Bu yıl içerisinde epey çok olay ister tatsızlıkları ister de piyasaya etkileri sebebiyle yüzümüzü ekşitti, saçımızı beyazlattı. Özellikle mart sonrasındaki sert, ani ve beklenmedik BİST100 hareketleri kim bilir ömrümüzden kaç yıl, emeğimizden kaç tl eritti. Bu hareketler özellikle VESBE gibi betası (fiyat hareketliliği açısından BİST100e benzerliği) yüksek paylarda canımızı yaktı, ya da hepimizin çocukluk mahallelerinde yaşayıp günde 2.5 kilogram çekirdek tüketme kapasitesi olan Hüsniye teyzelerimiz gibi altın aldık ve sakince dünyanın yanışını seyrettik. Ne olursa olsun yılı şöyle güzel ve tercihen yeşil bir işlemle kapatmaya eminim hepimizin ihtiyacı var ve VESBE bu konuda yardımcı olabilecek gibi duruyor.

Dostlar, önce belirtmek isterim ki ben basit bir adamım; çok fazla indikatörden haz etmem, grafiklerimde estetik kaygısı yoktur (göze bıçak gibi batmadığı sürece), çoooook da uzun vadeli düşünmem, beni steakhouse'a götürmeyen kağıdın torunlarıma jet alması gram umrumda değildir , kimisine göre biraz sabırsızımdır. VESBE'ye baktığım zaman biraz bekletme potansiyeli ve BİST100'den haberlere bağlı sert hareketler görülürse alnımıza bir kırışıklık daha ekleyecek ama yine de bu riski almaya değer kıldığım bir pozisyon görüyorum.

Öncelikle VESBE uzun süredir bir düşüşte, bunu görme engelli bir insan bile şu grafiği koklayarak size söyleyebilir. Lakin, bu düşüş ne kadar devam edecek ? Bizi ilgilendiren kısmı burası. Grafiğe bakıldığında 8.70 civarlarında düşüşün yavaşlayıp sonrasında yükselişe geçtiğini ve şu an da tam olarak bu seviyelere yaklaştığımızı görüyoruz. Buraya eklemekle uğraşmadığım BİST100 grafiğinde ise çok güçlü olmasa bir destek alabileceğimiz 10.060 seviyesi, gerek fiyat akışı gerekse de hacim olarak kritik bir destek seviyesi olarak işleyebilecek 9.960 seviyesi yakın olduğumuzu ve temmuzda sert bir yükselişle bırakılmış 9.870 seviyesinde olup ayrı bir destek olarak işleyebilecek bir FVG (Fair Value Gap) görüyoruz.

Stratejimiz basit; düşüşü yavaşlayan bu kağıdın yükselişini tercih ve risk kabul etme durumumuza bağlı olan çıkış noktalarıyla sürüp kendimize (BİST100'lenmezsek) beyaz eşya, çoluğa çocuğa ise gönüllerini almak için arçelik oyuncak robotu alıyoruz.

Bol kazançlar.

BERA Kısa & Uzun Vade İnceleme 4.12.23BERA ( BERA HOLDING A.S. ) günlük grafiğinde olası hacimli kırılımlarda erişebileceği bölge grafikte görüldüğü gibidir. Kendime nottur. Yatırım tavsiyesi al - sat - tut vs. asla içermemekte olan grafiğimiz ektedir.

AKFIS I ŞANSINI DENEMEK İSTİYOR !📍 Yeni bir parite , üzerinde çok detaylı bir analiz yapmak zor.

📍 Ocak ayında listeleme olmasıyla beraber satış yemiş ve yatırımcısını direk üzmüş.

📍 Ama günümüze gelirsek güzel bir " RANGE " içinde ve artık aşağılardan elde edeceği birşey kalmamış.

📍 Bir hedef vermek zor , önünü kestirmek zor yükseliş nereye kadar gidebilir tahmin etmek bizim işimiz değil ama kırılım ila beraber ilk hedefi için yola çıkmış gözüküyor.

📉 Take Profit bölgesinden kar alınarak izlenebilir , hareketler yükseliş yada düşüş sert olabilir.

📉 En azından bu bölgenin üstü için artık trend takibi yapılabilir.

📉 Devamında açılış fiyatı 2. hedef olarak kalabilir , izleyip görelim.

🗣️ Söylediklerim yatırım tavsiyesi değildir , kendime notlarımdır. Al - Sat tavsiyesi içermez...

GMTASMarket yükseliş trend içinde.

Yapıları ayrı ayrı değerlendirdim ve şuanda fiyat HH yaparak ilerliyor , Fiyat her yapıda OTE bölgesini ziyaret ederek alıcı trendi korumayı başarmış.

EMA200 üstüne istekli bir şekilde kendini atarak bizi onaylıyor.

Belki Sarı kutu BISI ziyaret etmek istiyebilir yada açılışla beraber cuma günkü yükselişini devam ettirebilir.

8.16 Altında günlük kapanış yapmadığı sürece fiyatın ilk hedefi 12,92 olacaktır.

AKFYE | Sessiz Toplanma Dönemi – Büyük Ralli Öncesi SessizlikGrafikte iç içe geçmiş Elliott dalgaları, ikili dip ve omuz–baş–omuz formasyonları dikkat çekiyor. Bu tarz yapılanmalar, genellikle büyük oyuncuların pozisyon biriktirdiği dönemlerin teknik izleridir. Hacim düşük, fiyat yatay — klasik bir “akümülasyon evresi”.

Tam da bu dönemde, Akfen Yenilenebilir Enerji A.Ş. (AKFYE) yönetiminden gelen 14 milyon nominal tutarda hisse geri alım kararı ve 200 milyon TL’lik fon tahsisi, tabloyu tamamen değiştiriyor.

Bu hamle, şirketin “kendi hissesinin gerçek değerinin altında işlem gördüğüne inandığını” gösteriyor. Aynı zamanda piyasada güçlü bir güven mesajı anlamına geliyor.

📅 Geri alım programı 25 Mart 2025’te başlatıldı ve 1 yıl boyunca devam edecek.

KAP bildirimlerinde (örneğin 16 Temmuz 2025’te yapılan 100.000 adetlik alım) programın aktif şekilde yürütüldüğü görülüyor. Bu da yatırımcılar açısından şirketin piyasaya doğrudan destek verdiği anlamına geliyor.

🔍 Teknik Görünüm

Grafikte 15–16 TL bölgesi uzun süredir güçlü bir taban oluşturuyor. Bu bölge aynı zamanda Fibonacci 0.786 seviyesine denk geliyor.

Kırılım senaryosunda ilk hedefler sırasıyla:

TP1: 21,50 ₺

TP2: 25–26 ₺

TP3: 29–30 ₺

Ana hedef: 35–36 ₺ (1.13 Fibo)

Uzatma hedef: 45 ₺ üzeri (1.618 Fibo)

Fiyatın 17,25 ₺ üzerinde kalıcı olması, yeni yükseliş döngüsünün başladığını teyit edecektir.

Teknik yapı + geri alım haberi birleştiğinde, orta–uzun vadede yeni bir trend başlangıcı potansiyeli oldukça güçlü görünüyor.

Borsada büyük hareketler sessizlikten doğar. AKFYE grafiği şu anda sessizliğin tam merkezinde.

Şirket kendi hissesini topluyor, teknik yapı sıkışıyor, enerji birikiyor.

Bu senaryoda 2026’ya kadar sürecek bir yükseliş döngüsünün ilk adımlarını izliyor olabiliriz.

XU100 / Kritik Eşik – Sessizlikten Önceki GürültüGrafikte tablo çok net:

Endeks uzun süredir Elliott dalga yapısını koruyarak ilerliyor ve şu anda hem Wolfe hedef bölgesine hem de boşluk doldurma alanına dayandı.

Bu iki teknik faktör aynı anda çalışıyorsa, o bölgede büyük bir yön değişimi potansiyeli vardır.

Şu anki düşüş, klasik bir panik dalgası değil —

bu, “piyasadan zayıf elleri temizleme” hamlesi.

Dip oluşumu sessizlikte olur, kalabalık fark ettiğinde iş işten geçmiş olur.

📊 Olası senaryo:

Wolfe hedefleriyle birlikte boşluk dolumu tamamlanırsa,

1.618 fib oranı civarında harmonik bir D noktası oluşur,

Ve oradan gelecek sert bir tepki dalgası, yeni bir yükseliş trendinin başlangıcı olabilir.

Ama unutmayın: Dipler herkes korkarken oluşur, yükselişler ise kimse inanmazken başlar.

XU100 düşüyor gibi görünüyor ama ben bu düşüşte bir son değil, bir başlangıç görüyorum. Wolfe hedefi tamamlanırsa, oradan kalkacak toz bulutu yeni trendin ayak sesleri olacak.

ALVES Hisse Analiz YorumALVES Hisse Analiz Yorum

Günlük teknik indikatörler Pozitif. Hisse 27,26 desteğini oluşturduktan sonra bu seviyeden toparlanmaya başladığı görülüyor. İndikatörlerinde pozitif olmasıyla hisse de toparlanmaların olabileceğini düşünüyoruz. Olası pozitiflikte 21 günlük fiyat ortalamasını (30,68) test etme şansı olabilir.

Dirençler: 28,70 - 29,62 - 30,76 - 31,58

Destekler: 27,26 - 26,26 - 25,60

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

YUNSA I TRENDİ TAKİP ET ! 📍 Grafik üzerinde son dönemlerdeki performansını bıraktım.

📍 Periyod olarak baktığımızda - getiri hiç bir dönem getirmemiş , en kötü performansı son 1 aylık ve +2.

📍 Sma ' ların üstünde hareket etmesi ve 100 ve 200 smalardan uzaklaşması kısa trend için de olumlı.

📍 Market yapısı da " Bullish " , öncelikle hedefi yeni high olacaktır.

📍Asıl meselesi yukarda kırmızı kutunun üstünde kalıcılık sağlarsa oluşur.

🗣️ Söylediklerim yatırım tavsiyesi değildir , kendime notlarımdır. Al - Sat tavsiyesi içermez...

Nasdaq 6 Aylık Ayı Sezonuna Devam EtmekteSizler için bir alım planı hazırladım. Fiyatlar belli, yüzdelikler belli.

10.000$ Yatırım için parası olan bir kişi hangi fiyatlardan kaç dolar alım yapmalı bunu Chatgpt yardımıyla dosyalattırdım.

Bu strateji "Ben uzun vadede gelecek olan yükselişler için garanti şekilde hazır olmak istiyorum. Yani olabildiğince fazla miktarda mal toplayayım geleceğim garantide olsun."

Diyenler için en ideal stratejidir.

Normalde düştükçe daha fazla yüzdelikle alım yapılır. DCA denir buna.

Fakat kesinlikle ben bu düşüşleri indirimleri kaybetmek istemiyorum derseniz benim her zaman önerim en üstten fazla yüzdelik ile alım yaparak düştükçe daha az yüzdelik ile alım yapmaktır.

Çünkü eğer mermilerinizin çoğunu daha aşağılar için saklarsanız fiyat oralara hiç gelmeden uçup gidebilir ve siz de trene arkasından bakakalırsınız.

Risk alınacak bir yüzyılda değiliz artık.

Ya Zengin/Varlıklı olacaksınız yada yok olacaksınız.

BIST 100 (XU100) Teknik & Temel Analiz🔧 Teknik Analiz

BIST 100 endeksi, saatlik grafikte alçalan kanal formasyonu içerisinde hareket etmeye devam ediyor. Şu anda fiyat 10.550 civarında, gün içi %1.5’e varan düşüşle kanal alt bandını test ediyor.

Trend yapısı hâlen net bir şekilde aşağı yönlü, zira fiyat hem EMA50 (10.737) hem de EMA200 (11.062) altında işlem görüyor.

Kanal alt bandı 10.530 – 10.500 civarında destek görevi görüyor. Eğer bu bölge aşağı kırılırsa, 10.272 seviyesi bir sonraki majör destek olarak öne çıkıyor.

Kısa vadeli toparlanma denemelerinde ise 10.667 (EMA20) ve 10.865 (EMA50) seviyeleri direnç konumunda. Özellikle 10.865 üzerinde saatlik kapanışlar görülmedikçe, bu hareket sadece “düşüş içi tepki” olarak değerlendirilebilir.

📊 Göstergeler

• RSI (14): 34.07 → Aşırı satım eşiğine yakın, tepki olasılığı var.

• Hacim: 140.7M → Düşüşte hacim artışı, satış baskısının güçlü olduğunu gösteriyor.

• Volume Profile / POC: 11.368 → Ana arz bölgesi hâlâ uzakta, yukarı yönlü dönüşler için hedef bölge.

• Volume Delta: +92.5K → Gün içi bazı barlarda alıcı tepkisi görülüyor, fakat momentum yetersiz.

• Bollinger Bandı: Fiyat alt banda temas ediyor, olası kısa vadeli tepki fırsatı var.

• Parabolic SAR: 10.635 üzerinde, düşüş trendi teyitli.

🧱 Destek / Direnç Seviyeleri

Destekler: 10.530 • 10.272 • 10.072

Dirençler: 10.667 • 10.865 • 11.062

📰 Temel Analiz

• Küresel risk iştahı zayıf; Dolar endeksi güçlü seyrini sürdürüyor, gelişen ülke varlıkları baskı altında.

• Türkiye’de tahvil faizlerinde yükseliş ve TL likidite sıkılaşması, hisse piyasasında satış eğilimini destekliyor.

• Bankacılık endeksindeki zayıf performans BIST100 üzerinde negatif etki yaratıyor.

• Ancak bilanço dönemi devam ettiğinden, bazı seçili sanayi hisselerinde alım yönlü ayrışma görülebilir.

BIST 100 Endeksi (XU100) Teknik & Temel Analiz#Bist100 saatlik grafik,

🔧 Teknik Analiz

BIST100 endeksi, son saatlerde 10.590 – 10.615 bandında yatay-düşüş eğilimini sürdürüyor. Grafikte net şekilde alçalan kanal yapısı izleniyor; fiyat kanalı aşağı yönde test ediyor ve Fibonacci %23.6 (10.589) seviyesini destek olarak korumaya çalışıyor.

Fiyat şu anda EMA50 (10.778) ve EMA200 (11.074) seviyelerinin oldukça altında. Bu durum, kısa vadeli trendin hâlen negatif olduğunu doğruluyor.

Hacim tarafında ise artış gözleniyor — son düşüş dalgasında hacmin yükselmesi satış baskısının hâlen güçlü olduğuna işaret ediyor.

Kanal alt bandı 10.550 – 10.600 bölgesi kırılırsa, bir sonraki destek 10.272 civarında (önceki dip seviyesi).

Olası tepki hareketlerinde ise 10.780 – 10.900 bandı ilk direnç bölgesi, ardından 11.075 – 11.320 (Fibo %78.6) aralığı kritik bir toparlanma eşiği olacaktır.

📊 Göstergeler

• RSI (14): 35.90 → Aşırı satım eşiğine yakın, tepki potansiyeli oluşabilir.

• Hacim: 812 milyon → Artış trendinde, satış yönlü baskı kuvvetli.

• Volume Profile / POC: 11.369 → Yukarı yönde olası dönüşlerde ana hedef bölge.

• Volume Delta: +20.8M → Hafif alıcı tepkisi mevcut, ancak genel yön hâlen zayıf.

• Bollinger Bandı: Alt banda yakın seyir, fiyat baskı altında.

• Parabolic SAR: 10.736 üzerinde, düşüş trendi teyitli.

🧱 Destek / Direnç Seviyeleri

Destekler: 10.589 • 10.272 • 10.072

Dirençler: 10.778 • 10.906 • 11.074

📰 Temel Analiz

• Küresel piyasalarda risk iştahı zayıf — dolar endeksi (DXY) güçlü seyrederken gelişen ülke borsaları baskı altında.

• Türkiye tarafında tahvil faizlerinde artış ve TL likidite sıkılaşması, Borsa İstanbul’da kısa vadeli satış baskısı oluşturuyor.

• Bilanço dönemi etkisiyle seçici alımlar görülse de, endeks geneli zayıf momentumda.

• Bankacılık hisselerinde satış, sanayi hisselerinde kısmi denge var.

BIST 100 Endeksi – 1 Saatlik Grafik Teknik & Temel Analiz🔧 Teknik Analiz

Grafikte endeks 10.277’den başlayan dip bölgesini koruyor ve 2 kere test ederek “double bottom” formasyonu oluşturmuş durumda. Bu formasyonun yukarı yönlü kırılımı halinde 10.940 (Fibo 0.5) ve 11.056 (200 MA) ilk hedef bölgeler olarak öne çıkıyor.

Fiyat halen 20-50-100-200 MA’ların altında seyrediyor, bu da kısa vadede baskının devam ettiğini gösteriyor. Bollinger bandı daralıyor, bu da yakında volatilite artışına işaret ediyor. Parabolic SAR fiyat üzerinde, düşüş trendini teyit ediyor.

📊 Göstergeler

• RSI (14): 41,18 → Zayıf, aşırı satıma yakın.

• Hacim: Düşük seyirden sonra dip bölgesinde artış görülüyor.

• Volume Profile / POC: 11.362 → Fiyatın oldukça üzerinde, bu seviyeye dönüş halinde güçlü direnç olacaktır.

• Volume Delta: +12,82M → Dip bölgede alım tarafının güçlendiğine işaret.

• Bollinger Bandı: Daralma mevcut, kırılım sert olabilir.

• Parabolic SAR: Fiyat üstünde, düşüş trendi teyidi.

🧱 Destek / Direnç Seviyeleri

Destekler: 10.783 • 10.589 • 10.277

Dirençler: 10.940 • 11.056 • 11.321 • 11.362 (POC)

📰 Temel Analiz

• Türkiye’de faiz politikası ve enflasyon verileri BIST üzerinde ana belirleyici olmaya devam ediyor.

• Küresel risk iştahındaki zayıflama endeksi baskılıyor.

• Yabancı girişlerinin sınırlı olması yükselişleri törpülüyor.

BIST 100 Endeksi Teknik & Temel Analiz#bist100 saatlik grafik,

🔧 Teknik Analiz

#xu100 endeksi 10.837 seviyelerinde işlem görüyor. Son düşüş trendinin ardından Fibonacci 0,382 (10.783) seviyesinden tepki almış durumda. Kısa vadede toparlanma çabası var ancak 50 MA (10.873) ve 100 MA (11.017) üzerinde kalıcılık sağlayamadığı sürece yükselişler sınırlı kalabilir. Bollinger orta bandını test ediyor, volatilite daralmış görünüyor.

📊 Göstergeler

• RSI (14): 52,03 → Nötr, aşırı satım bölgesinden toparlanma eğiliminde.

• Hacim: Düşüş döneminde artış, tepki yükselişinde sınırlı → alıcıların zayıf olduğu sinyali.

• Volume Profile / POC: 11.366 seviyesi güçlü direnç alanı.

• Volume Delta: Negatif tarafta → satıcı baskısı sürüyor.

• Bollinger Bandı: Alt bandı test ettikten sonra toparlanma eğilimi var.

• Parabolic SAR: Hâlâ fiyatın üzerinde, kısa vadeli düşüş trendini teyit ediyor.

🧱 Destek / Direnç Seviyeleri

Destekler: 10.783 • 10.589 • 10.270

Dirençler: 10.940 • 11.017 • 11.366

📰 Temel Analiz

• Küresel risk iştahı zayıf, özellikle ABD faiz görünümü ve jeopolitik riskler BIST üzerinde baskı oluşturuyor.

• TL likiditesi ve yerli yatırımcı ilgisi endeksi destekleyen faktör.

• Bankacılık ve sanayi hisselerindeki hareketler endeksin yönünü belirleyecek.

#borsa #Borsaİstanbul #xu30

TURSG Hisse Analiz YorumTURSG Hisse Analiz Yorum

Günlük teknik indikatörler Pozitif. Hisse 21 günlük fiyat ortalamasının (9,22) üzerine çıkmış durumda. Gün içinde 10,00 tl ye kadar yükselen hisse bu seviyeyi koruyamayarak tekrar 9,64 direncinin altına inmiş gözüküyor. Hisse bugünkü pozitif hareketiyle indikatörlerini de pozitife çevirmiş ve sonraki günler için olumlu bir izlenim verdi diyebiliriz. Tabi destek devam eder ise tekrar 10,00 direncini test etme şansı yakalayabilir. Orta vade de 10,70 direnci takip edilecektir.

Dirençler: 9,64 - 10,00 - 10,30 - 10,70

Destekler: 8,99 - 8,66 - 8,32

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

LINK Hisse Analiz YorumLINK Hisse Analiz Yorum

Günlük teknik indikatörler Pozitif. Hisse uzun süren sert düşüşlerin ardından 328,25 destek seviyesi üzerinde yatay hareket etmekte. Olası bir tepki alım ihtimalinin yüksek olduğunu düşünüyoruz.

Yükseliş olur ise 385,25 direncini de yukarı kırabilir ise 463,25 seviyesindeki fiyat boşluğunu kapatma şansı yakalayabilir.

Olası negatiflikte ise desteğini aşağı kırması durumunda 328,25 desteği takip edilir.

Dirençler: 385,25 - (463,25) - 512,0

Destekler: 328,25 - 281,50 - 253,25

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

BIST 100 (XU100) Teknik & Temel Analiz#BIST100 saatlik grafik,

🔧 Teknik Analiz

#Borsa endeksi şu anda 10.814 seviyelerinde işlem görüyor. Son günlerde aşağı yönlü hareket sonrası fiyat 10.850 - 10.950 bandında yatay seyir içinde.

📊 Göstergeler

• RSI (14): 37,01 → aşırı satış bölgesine yakın, kısa vadede tepki yükselişi ihtimali var.

• Hacim: Düşüş mumlarında hacim artmış, bu da satış baskısının kuvvetli olduğunu gösteriyor.

• Volume Profile / POC: 10.945 seviyesinde → fiyat şu anda bu seviyenin altında, baskı devam ediyor.

• Bollinger Bandı: Alt banda yakın hareket ediyor, volatilite artışı söz konusu.

• Parabolic SAR: Fiyatın üzerinde → düşüş trendi halen hakim.

🧱 Destek / Direnç Seviyeleri

Destekler: 10.784 • 10.590 • 10.275

Dirençler: 10.945 • 11.099 • 11.607

📰 Temel Analiz

• Türkiye’de enflasyon ve faiz kararlarına ilişkin beklentiler Borsa İstanbul üzerinde belirleyici olmaya devam ediyor.

• Bankacılık ve holding hisseleri endekste yönü belirleyen en kritik sektörler.

• Yabancı yatırımcı giriş-çıkışları özellikle kur hareketleri ile birlikte endeks üzerinde volatilite yaratıyor.

CLEBI Hisse Analiz YorumCLEBI Hisse Analiz Yorum

Günlük teknik indikatörler Pozitif. Hisse 21 günlük fiyat ortalamasının (1546) üzerinde kalmaya çalışıyor. 1554 desteği üzerinde paylaşım itibariyle pozitif fiyat hareketleri görüyoruz. Volatilitenin de son bir haftaya göre artış olduğu da gözükmekte. (1600) seviyesinde ki ufak bir fiyat boşluğunu kapatması kısa süreçte olabilecek bir durum. 21 günlük fiyat ortalamasının da üzerinde kalabilmesi durumunda 1652 ve üst seviyelerdeki dirençler takip edilecektir. İndikatörlerinde pozitif olmasıyla hisse de pozitif hareketler görme ihtimalimiz yükselmiş olabilir.

Dirençler: 1554 - (1600) - 1652 - 1686 - 1748

Destekler: 1497 - 1454 - 1430

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

BIST 100 (XU100) Teknik & Temel Analiz#Bist100 4 saatlik grafik,

🔧 Teknik Analiz

#Xu100 şu an 10.750 civarında işlem görüyor. Grafikte 11.283’den başlayan düşüş trendi devam ediyor. Fiyat, 200 MA (10.846) ve 100 MA (11.061) altına sarkmış durumda. Bu seviyeler artık direnç konumunda. Aşağı yönde 10.715 – 10.600 aralığı önemli destek.

📊 Göstergeler

• RSI (14): 33,15 → aşırı satıma yakın, tepki yükselişi ihtimali var.

• Hacim: Düşüş mumlarında artış → satış baskısı hâkim.

• Volume Profile / POC: 10.945 seviyesi, önemli direnç.

• Volume Delta: Negatif bölgede → satıcı baskısı devam ediyor.

• Bollinger Bandı: Alt banda yakın, aşırı satış bölgesine işaret ediyor.

• Parabolic SAR: Fiyatın üzerinde → trend aşağı yönlü.

🧱 Destek / Direnç Seviyeleri

Destekler: 10.757 • 10.715 • 10.600

Dirençler: 10.846 • 11.000 • 11.283

📰 Temel Analiz

• Küresel risk iştahındaki düşüş ve dolar/TL’deki yükseliş BIST üzerinde baskı yaratıyor.

• Bankacılık hisselerindeki zayıflık endeksi aşağı çekerken, sanayi tarafında seçici alımlar sınırlı destek sağlıyor.

• TCMB’nin faiz kararları, kur istikrarı ve yabancı girişleri endeksin yönü açısından kritik olacak.

• Jeopolitik belirsizlikler ve enerji fiyatlarındaki artış da risk iştahını olumsuz etkiliyor.