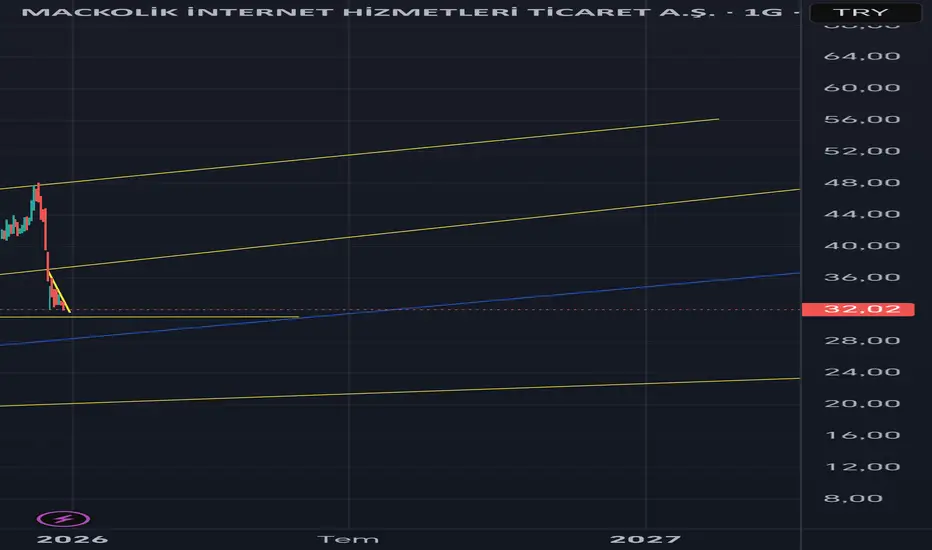

Macko ucuz ama haber akışı kötüGelen kötü haber ile grafik Kanal tepesinden döndü şirketi Şuan bir geri alım yapıyor ne zamana kadar geri alım yapar bilmiyorum net bir kap yok. Reklam anlaşmaları haber akışına göre değer görecek bahis süreci çok sıkıntılı. Kötü ve riskli yani Eğer olur da bahise toplu bir reklam yasağı gelirse şirket bir tür dönüşüme girmeli yoksa paçasını zor kurtarır kârın yarısı Bahis reklamlarında geliyor

#Ters etki olurmu?? Reklam yasağı sadece tv ve billboard gibi yerlerde yasaklanırsa macko için pozitif yansır Diğer Bahis sitelerinden talep görecektir

#Ancak herzaman bir yasak riski İle yaşamak şirket için uzun vadede sınırlı etki yaratır globale açılmalı ya da dönüşüme uğrayarak bu korkuyu yenebilir gelir modelini Çeşitlendirmis olur risklere karşı daha sağlam bir yapı oluşur temel konu burda yasak gelse bile sirket yeni gelir çeşitleri ile riski absorbe eder ve esktra pozitif yansır yani meclisden gelecek yasağı bekleyen bir şirket değil de yasağı bloke eden bir modele dönen bir şirket görmeliyiz.

Tüm yazı olasılık ile yazılmış hiçbir yatırım tavsiyesi bulunmamaktadır kendi kararınız ile yatırım yapınız

Teknik Analiz Harici

Muhteşem bir sanat eseriYaptığım çizim tamamen hayal ürünüdür. Renkli kalem çalışmasıdır.

Eylül-Kasım arasında gerçekleşen hacim aynı şekilde devam etseydi muhtemelen çizimimin tablo değeri dip 2.40 olup tavan degeri 34tl yi göreceği yönündeydi. Ama hacimsel artıştan dolayı dip 3/3.35 arasında olup tavan değeri 25tl görebileceği yönünde. Tablomun değeri çok yüksek ama şu anlık bu kadarı kâfidir. Tahtacı seviyorum seni.😘😊

Kurban bayramına babamın evine Mercedes ile gitmek istiyorum. Yapasın bı güzellik be yağğ.😜🤪😜🤪

Yatırım tavsiyesi değildir. Picassonun delilik eseridir.

BORSAMIZ NEDEN YÜKSELMİYOREkranda dolar grafiğini görüyorsunuz. Her ne kadar bu yılın bitmesine yalnızca 3 işlem günü kalsa da, geçen seneden (Aralık 2024) itibaren doların yaklaşık %24 arttığı görülmektedir.

Aralık 2024’ e baktığımızda, banka faizlerinin %50 civarında olduğunu ve uygulanan sıkı dolar politikasıyla ülkemizde doların kontrol altında tutulduğu için küçük artışlarla yükseldiğini görüyoruz. Bu dönemde dövizini bozdurarak faize yönelen yabancı yatırımcılar, bugün dolara göre yaklaşık %20 getiri sağlamış oldu. Kendi ülkelerindeki yıllık faizin %3 olduğunu düşünürsek, bu yatırımcı bİr yılda kendi ülkelerindeki enflasyona göre alım gücünü yaklaşık 6-7 kat artırmış oldu.

Bu basit hesapla bile, ülkemizde faizler bu kadar yüksekken borsanın yükselmesini beklemek hayalperestlik olur.

Ancak 2026 yılında faizlerin düşmesiyle birlikte faizden çıkan yatırımcıların dolara yönelmesi, döviz kurlarındaki yükselişin ivme kazanmasına neden olacaktır. Bu durum, enflasyonla mücadeleyi zorlaştıracağı için, faizden çıkan paranın dövize yönelmesi yerine Borsa İstanbul’a yönlendirilmesi gerekecektir. Bu nedenle de o zaman geldiğinde borsamızın cazip ve ucuz olması gerekmektedir.

O yüzden endekste top çeviriyorlar. Bu gidişle en erken 2026 ikinci yarısı veya son çeyreğinde yükselişe geçebilir (Kendi fikrimdir)

ASELS-SASA-TRALT VE DOHOL Tknik Ve Takas AnaliziDört büyük hissemizi hem aylık hem de haftalık takas verilerini, önemli destek ve dirençlerini kapsamlı şekilde anlaşılır dilde izahını gerçekleştirmeye çalıştım. İyi seyirler değerli dostlar

tril tril TRILCAtalarımız bir insanın karakterini tanımak istiyorsan onunla yola çık demiştir...

Yatırım yapacağınız şirketin de karakterini grafiğine bakarak anlarsınız....

Y.T.D.

IHEVAIHEVA hissesi şuan dolar bazlı olarak tarihin en düşük seviyelerinde. Uzun vadeli yatırım için düşünülebilir. Kimseye al sat yada yatırım tavsiyesi değildir.

HktmBu seviyelerden hktm toplanması gerekiyor. 11₺ Altında toplanmalı, 9.50₺altında zarar kes yapılmalı.

89 Milyon Dolarlık Şirket 151 Milyarlık Sözleşmeyi Yapabilir mi?Sidus Space (NASDAQ: SIDU), Füze Savunma Ajansı'nın 151 milyar dolarlık şaşırtıcı bir tavan fiyata sahip Belirsiz Teslimat/Belirsiz Miktar (IDIQ) sözleşmesi olan SHIELD programı için seçilmesinin ardından hisselerinde %97'lik dramatik bir artış yaşadı. Bu, olağanüstü bir değerleme asimetrisini temsil etmektedir; sözleşme tavanı, şirketin yaklaşık 89 milyon dolarlık mevcut piyasa değerinin 1.696 katıdır. SHIELD ödülü, Sidus'un yapay zeka destekli uydu teknolojisinin Amerika'nın "Altın Kubbe" füze savunma stratejisi için kritik olduğunu doğruluyor ve bu mikro sermayeli şirketi, önümüzdeki on yıl boyunca görev emirleri için rekabet etmek üzere Parsons Corporation gibi savunma devlerinin yanında konumlandırıyor.

Şirketin LizzieSat platformu ve FeatherEdge AI sistemi, özellikle yakın rakiplerden gelen hipersonik füze tehdidi olmak üzere acil ulusal güvenlik ihtiyaçlarını ele almaktadır. Verileri yer istasyonlarına iletmek yerine yörüngedeki uç noktalarda (edge) işleyen Sidus, "ölüm zinciri" (kill chain) gecikmesini dakikalardan milisaniyelere indiriyor; bu, manevra yapan hipersonik süzülme araçlarını izlemek için gerekli bir yetenektir. Şirketin 3D baskılı uydu üretim yaklaşımı, Pentagon'un çatışma ortamlarında yok edilen varlıkları hızla yeniden oluşturmaya yönelik "Taktiksel Olarak Duyarlı Uzay" doktrinini destekleyerek 45 günlük hızlı üretim döngülerini mümkün kılıyor.

Bununla birlikte, önemli uygulama riskleri devam etmektedir. Sidus şu anda yıllık 5 milyon doların altında gelir elde ederken, çeyrek başına yaklaşık 6 milyon dolar nakit yakıyor ve 2025'in 3. çeyreği itibarıyla sadece 12,7 milyon dolar nakit rezervine sahip. Şirket negatif brüt marjlarla faaliyet gösteriyor ve hisse senedi ihracı yoluyla sulandırma ile ayakta kalıyor. SHIELD sözleşmesi garanti edilmiş bir gelir değil, bireysel görev emirleri için başarılı rekabetçi teklifler verilmesini gerektiren bir "avlanma lisansı"dır. Kârlılığa giden yol, yüksek sabit maliyetleri karşılamak için gereken ölçeğe ulaşmak ve yüksek marjlı Hizmet Olarak Veri modeline geçmek için yeterli görev emri kazanmaya bağlıdır. Yatırımcılar için bu, mikro sermayeli bir şirketin "Ölüm Vadisi "ni başarıyla geçip bir savunma ana yüklenicisi olup olamayacağına dair yüksek riskli, asimetrik bir bahsi temsil etmektedir.

Carabao: Tayland yürüyüşü devam ediyorRedoubling , TradingView'de kendi araştırma projem olup şu soruyu yanıtlamak üzere tasarlanmıştır: Sermayemi ikiye katlamam ne kadar sürer? Her makale, model portföyüme eklemeye çalışacağım farklı bir şirkete odaklanacaktır. Makalenin yayınlandığı günün son günlük mum çubuğunun kapanış fiyatını ilk alış limit fiyatı olarak kullanacağım. Tüm kararlarımı temel analizlere dayanarak vereceğim. Ayrıca, hesaplamalarımda kaldıraç kullanmayacağım, ancak sermayemi komisyonlar (%0,1 işlem başına) ve vergiler (%20 sermaye kazancı ve %25 temettü) miktarı kadar azaltacağım. Şirketin hisselerinin güncel fiyatını öğrenmek için grafikteki Oynat düğmesine tıklamanız yeterlidir. Ancak lütfen bu materyali yalnızca eğitim amaçlı kullanın. Bilginiz olsun, bu bir yatırım tavsiyesi değildir.

İşte halka açık bir Tayland içecek şirketi olan ve özellikle Carabao Dang markasıyla tanınan Carabao Group Public Company Ltd.'nin SET:CBG ayrıntılı bir genel bakışı.

1. Başlıca faaliyet alanları Carabao Group Public Company Ltd, Tayland merkezli, esas olarak enerji içecekleri ve diğer içeceklerin üretimi, imalatı, pazarlaması, satışı ve dağıtımıyla uğraşan bir holding şirketidir. Faaliyetleri iç pazarları ve uluslararası ihracat kanallarını kapsamakta olup, enerji içecekleri, fonksiyonel/gazsız içecekler, spor içecekleri, içme suyu, kahve ürünleri (hazır ve içmeye hazır) ve üçüncü taraf gıda ve gıda dışı ürünler için dağıtım hizmetleri gibi ürünler sunmaktadır.

2. İş modeli Şirket, dikey olarak entegre bir içecek iş modeli aracılığıyla gelir elde etmektedir. Şirket, kendi markalı içeceklerini üretmekte ve bunları Tayland'da ve yurt dışında dağıtım ağı aracılığıyla doğrudan satmaktadır. Ayrıca, hem kendi ürünlerini hem de üçüncü taraf ürünlerini perakende ve modern ticaret kanalları aracılığıyla dağıtarak gelir elde etmektedir. Bu, iştiraklerinden elde edilen nihai içecek satışlarından, dağıtım hizmetlerinden ve OEM/ambalaj ürünlerinin satışından elde edilen gelirleri içerir.

3. Amiral Gemisi Ürünler veya Hizmetler Carabao'nun amiral gemisi ürünü, dünya çapında Carabao markası altında pazarlanan Carabao Dang enerji içeceğidir. Şirket, enerji içeceklerinin yanı sıra elektrolit içecekleri (Carabao Sport), fonksiyonel/vitamin takviyeli içecekler (örneğin, Woody C+ Lock), içme suyu, 3'ü 1 arada kahve tozu, hazır kahve ve diğer içecek çeşitleri. Ayrıca gıda ve gıda dışı kategorilerde üçüncü taraf tüketici ürünlerinin dağıtımını da yapmaktadır.

4. İş için kilit ülkeler Carabao'nun işi Tayland'da kök salmıştır ve bu ülke, en büyük gelir payını (son mali yılda 20,96 milyar THB'nin yaklaşık 15,35 milyar THB'si) sağlamaktadır. Ayrıca Güneydoğu Asya'daki (Kamboçya, Myanmar, Laos ve Vietnam dahil) ve ötesindeki denizaşırı pazarlarda da faaliyet gösteriyor ve yaklaşık 42 ülkeye enerji içecekleri ve meşrubat ihraç ediyor.

5. Başlıca rakipler Carabao, özellikle enerji içeceği segmentinde hem bölgesel hem de küresel içecek markalarıyla rekabet etmektedir. Başlıca rakipler şunlardır: Osotspa Public Company Ltd'nin M-150'si - önde gelen bir Tayland enerji içeceği markası.

TC Pharmaceutical Industries'in Krating Daeng'i — Red Bull'un öncüsü olan orijinal Tayland enerji içeceği.

Red Bull GmbH (küresel enerji içeceği markası).

Monster Beverage ve enerji, fonksiyonel ve hazır içecek kategorilerinde hizmet veren diğer içecek firmaları gibi uluslararası oyuncular.

6. Kar büyümesine katkıda bulunan dış ve iç faktörler Dış faktörler:

Güneydoğu Asya'da artan enerji içeceği tüketimi ve perakende genişlemesi nedeniyle içecek talebinde artış yaşanıyor.

Özellikle CLMV ülkelerinde ihracat pazarına nüfuz edilmesi, Tayland'ın ötesinde gelir artışını destekliyor.

İçsel faktörler: Ambalajlama ve dağıtım yetenekleri de dahil olmak üzere dikey olarak entegre operasyonlar, maliyet kontrolünü ve marj sürdürülebilirliğini iyileştiriyor.

Geleneksel ve modern ticaret genelinde güçlü yerel dağıtım ağı, pazar kapsamını artırıyor.

Bira sektörüne giriş yoluyla çeşitlendirme: Carabao Grubu, içecek portföyüne bir gelir kaynağı daha ekleyerek kendi bira markasının geliştirilmesine yatırım yapıyor. Bu hamle, Güneydoğu Asya'da büyüyen bira pazarına girmeyi hedefliyor ve şirketin enerji içeceği satışlarına olan bağımlılığını azaltabilir. Bira segmentinde başarılı bir lansman, genel perakende varlığını güçlendirir ve uzun vadeli büyüme fırsatlarını genişletir.

7. Kar düşüşüne katkıda bulunan dış ve iç faktörler Dış faktörler:

Yerleşik yerel ve küresel enerji içeceği markalarından gelen rekabetin yoğunlaşması, fiyat ve pazar payı baskısı yaratıyor.

Özellikle alüminyum ve şeker olmak üzere hammadde ve ambalaj maliyetlerindeki dalgalanmalar, kar marjlarını daraltabilir.

İçsel faktörler:

Enerji içeceği kategorisine olan bağımlılık, şirketi tüketicilerin daha sağlıklı alternatiflere yönelik tercihlerindeki değişimlere karşı hassas hale getiriyor.

Son kazanç trendlerinde, sektördeki emsallerine kıyasla kar oynaklığı gözlemlenmiştir.

8. Yönetimin istikrarı Son 5 yıldaki yönetici değişiklikleri:

Carabao Group'un yönetimi, CEO ve Yönetim Kurulu Başkan Yardımcısı olarak Sathien Setthasit ve finans ve operasyonlarda tutarlı bir yönetici ekibiyle büyük ölçüde istikrarlı kalmıştır. Önemli isimler arasında, satış ve operasyon alanlarında uzun yıllara dayanan deneyime sahip kıdemli yöneticiler de yer alıyor.

Kurumsal strateji ve kültür üzerindeki etkisi:

Bu istikrar, tutarlı marka imajı, dağıtım ağının genişletilmesi ve fonksiyonel içecekler ile yeni ürünlere yönelik çeşitlendirme de dahil olmak üzere uzun vadeli strateji sürekliliğini destekledi. Uzun süreli liderlik görevi, muhtemelen uyumlu bir kurumsal kültüre ve stratejik netliğe katkıda bulunur.

Analiz, hisse başına kazançta şu anda büyüme olmadığını, ancak bunun istikrarlı uzun vadeli toplam gelir büyümesi ve mükemmel tahsilat günleri, harika görünen borç/gelir oranı ve güçlü görünen işletme, yatırım ve finansman nakit akışları da dahil olmak üzere çok güçlü yüksek öncelikli göstergelerle dengelendiğini ve genel finansal istikrarı desteklediğini göstermektedir. Orta öncelikli göstergeler büyük ölçüde bu değerlendirmeyi destekliyor; öz sermaye karlılığı uzun vadede istikrarlı bir büyüme gösterirken, sağlam ödeme günleri ve stok/gelir oranları, güçlü faiz karşılama oranı ve son dönemde ilerleme göstermeyen ancak stres sinyali vermeyen cari oran, marjlar ve işletme gider oranları ise sabit kalıyor. 15'lük Fiyat/Kazanç oranıyla, değerleme kabul edilebilir ve şirketin mevcut büyüme ve karlılık profiliyle tutarlı olarak değerlendirilmektedir. İşletmeyi tehdit edebilecek veya iflas endişelerini artırabilecek kritik bir haber tespit edilmedi. Çeşitlendirme katsayısının 20 olduğu ve mevcut hisse senedi fiyatının yıllık ortalama hisse başına kazançtan (EPS) 4'ten fazla sapma gösterdiği göz önüne alındığında, son günlük grafiğin kapanış fiyatından %5'lik bir tahsis, çeşitlendirme ilkeleriyle uyumlu, ölçülü ve ihtiyatlı bir portföy konumlandırmasını yansıtmaktadır.

Kuantum Bilişim Küresel Güç Kurallarını Yeniden mi Yazacak?D-Wave Quantum Inc. (QBTS), yatırım ortamını yeniden şekillendiren üç dönüştürücü gücün kesişim noktasında duruyor: ABD-Çin teknoloji yarışının kızışması, enerji verimli bilişime geçiş ve optimizasyon teknolojisinin askerileştirilmesi. Şirket, çok az sayıda kuantum bilişim firmasının iddia edebileceği bir başarıya ulaştı: Yıllık %200'ün üzerinde büyüme ile gerçek ticari gelir ve %78'e yaklaşan, yazılım şirketlerine benzer brüt kar marjları. Nakit olarak 836 milyon dolarlık güçlendirilmiş bir bilanço ile D-Wave, çoğu derin teknoloji (deep-tech) girişimini rahatsız eden varoluşsal finansman riskini ortadan kaldırdı ve yeni nesil kapı modeli (gate-model) sistemleri geliştirirken kuantum tavlama (quantum annealing) teknolojisini ticarileştirme şeklindeki ikili stratejisini yürütmek için çok yıllı bir hareket alanı sağladı.

D-Wave'in Advantage2 kuantum bilgisayarının, ABD füze savunmasının kalbi olan Huntsville, Alabama'daki Davidson Technologies'de stratejik olarak konuşlandırılması bir dönüm noktasıdır. Bu bir bulut erişimi değildir; ulusal güvenlik uygulamaları için önleyici füze atamalarını ve radar planlamasını optimize eden, güvenli savunma altyapısına gömülü fiziksel bir donanımdır. ABD-Çin Ekonomi ve Güvenlik İnceleme Komisyonu "Q-Günü" (Q-Day) tehditleri konusunda uyarıda bulunup 2030'a kadar 2,5 milyar dolarlık kuantum finansmanı önerirken, D-Wave'in bir araştırma merakından kritik bir savunma varlığına dönüşmesi, onu önemli devlet alım sözleşmeleri kazanacak şekilde konumlandırıyor. Şirketin kuantum tavlama teknolojisi, klasik süper bilgisayarların zorlandığı kombinatoryal optimizasyon problemlerini çözmektedir; bu problemler modern savaş lojistiği, tedarik zinciri dayanıklılığı ve endüstriyel rekabet gücünün temelini oluşturur.

Savunmanın ötesinde D-Wave, yapay zeka devrimindeki kritik bir darboğazı ele alıyor: enerji tüketimi. Veri merkezleri güç şebekesi sınırlarını zorlarken, D-Wave'in kuantum tavlama cihazları, ilaç keşfinden finansal portföy yönetimine kadar optimizasyon sorunları için enerji verimli çözümler sunuyor. Şirketin "Proof of Quantum Work" blok zinciri mekanizması, güvenli finansal altyapıda potansiyel uygulamaları gösterirken, BASF ve Ford gibi Fortune 500 şirketleriyle yapılan ortaklıklar anında operasyonel değer sunuyor. Bilimsel doğrulama, D-Wave sistemlerinin belirli problem setlerinde hem kapı modeli kuantum rakiplerinden hem de klasik süper bilgisayarlardan çok daha üstün performans gösterdiğini kanıtlamıştır. Citadel gibi kurumsal yatırımcıların hisselerini artırması ve faiz oranları düşerken makroekonomik koşulların 2026'da yüksek büyümeli teknolojiye dönüşü desteklemesiyle D-Wave, asimetrik bir fırsatı temsil ediyor: Şüphecilikle fiyatlandırılmış ancak inanç gerektiren sonuçlar sunan bir şirket.

Altında tarihi uçuş: Fiyat keşfi başladı🥇 Altında tarihi uçuş: Fiyat keşfi başladı

Altın, 4381$ tarihi zirvesini güçlü şekilde kırarak resmen fiyat keşfi sürecine girdi. Bu hareket spekülatif değil; net duraklamalar ve sağlam desteklerle geliyor. Yani yeni seviyeler piyasa tarafından kabul ediliyor.

Artık konu direnç kırılması değil, yüksek seviyelerde fiyatın nasıl tutulduğu. Kırılım sonrası oluşan yükseliş FVG, alıcıların en önemli savunma alanı.

📊 Özet: FVG korunursa 4450 – 4550$ bandı masada. Kırılması ise sert düşüş değil, sağlıklı bir düzeltme anlamına gelir.

💬 Sence 4500$ görülür mü?

Btc perşembeye dikkat edinBtc trend desteginde tutunuyor 80.500 üzerinde kaldığı sürece 97.500 potansiyeli devam eder.

Perşembe günü net bir yöne kırılım bekliyorum.

80500 altına inerse 54.000 hedefim

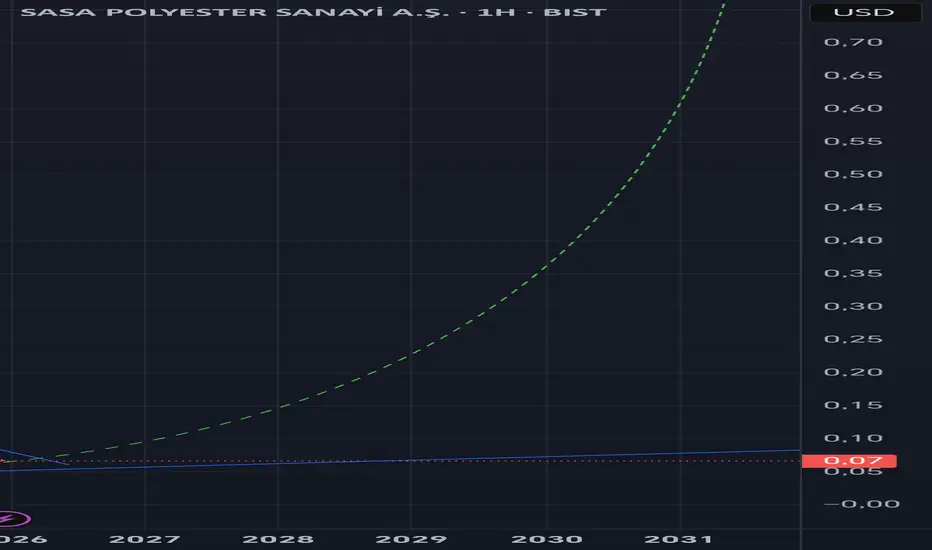

SASA dan Yine Hisse Satisi 35 milyon lotEvet yanlış duymadınız erdemoğlu senette 35 milyon öotu 2.85 ortalama ile sattı. Senette hisse satmadan sermaye koyma ihtimali yok anlaşılan.

ASELS Teknik ve Takas Analizi Aselsan da tek bir sorun var o da ihracat kalemlerinin yapılan ambargolar neticesinde zayıf seyretmesi. 2016 dan beridir ilk kez çarpan değeri bu kadar yüksek seyrediyor ama takas tarafı ve kurumsal bazdaki işlemler hisse de 260 bandının önünün açılmaya epey istekli göstermekte.

ZK 1 DayYatırım tavsiyesi değildir Beklentim bu yöndedir.

ZK yeri geliyor çok bullish oluyor

İster spotta ister kaldıraçta belli bi miktar tutulabilir

GOLD 1 G günlük ve 4 sattlikte destek noktaları belli

süreci takip edeiceğim yatırım tafsiyesi değiidir.

uzun bir ardan sonra devam

#BTCUSD | 2 Saatlik Teknik Görünüm📊 #BTCUSD | 2 Saatlik Teknik Görünüm ✨

📈 Bitcoin fiyatı 88.176 USD seviyesinde işlem görüyor. Kısa vadede 88.800 – 89.000 aralığında dirençler test ediliyor. Fiyatın bu bölgeyi kırıp kıramayacağı yön için kritik.

📉 Destek: 85.037 & 81.037

📈 Direnç: 88.800 & 91.600

🔴 Özellikle 85.037 seviyesi güçlü destek olarak izlenmeli. Bu seviyenin altındaki kapanışlar, kısa vadeli düşüşün devam edebileceğine işaret edebilir.

📊 Yukarı yönlü kısa vadeli bir kırılma, fiyatı 89.800 seviyesine taşıyabilir. Bu bölgede sıkışma ve yön arayışı olası.

PGSUS KISA VADELİ SON DURUM34 Ve 55 EMA seviyelerinin üzerinde kapatmayı başardı. Sıradaki hedef 89EMA seviyesinin bulunduğu 216.8 seviyesi. Aynı zamanda fibonacci 0.5 seviyesinin bulunduğu yer de 216.8 seviyesi. 2 önemli direnç aynı noktada buluştu bakalım neler olacak ?

DXY | Temel GörünümDXY | Temel Görünüm

🔹Amerika’daki CPI verilerinin dolara büyük bir etkisi olmayacak gibi görünüyor. Bugün, Avrupa Merkez Bankası’nın toplantısı öncesinde Euro ve Sterlin için olası aşağı yönlü riskler mevcut. Ancak, çoğu yatırımcı zaten pozisyonlarını açmış durumda, bu yüzden büyük bir düşüş beklenmiyor.

🔹Dolar endeksi (DXY) şu an 98.00 seviyesinin üzerinde ve bu seviyenin altına inmiyor. ABD’deki veriler, özellikle de işsizlik başvurularında önemli bir artış yaşanmazsa, doları etkilemeyecek gibi görünüyor.

🔹Bugün açıklanacak CPI verilerinin de bu durumu değiştirmesi beklenmiyor. 3.1% olarak beklenen yıllık enflasyon oranı, şimdilik Fed’in faiz artırma planlarını etkileyecek bir ivme yaratmayacak.

🔹Sonuç olarak, DXY’nin 98.00 seviyesinin biraz üzerinde kalması, Euro ve Sterlin’deki olası aşağı yönlü risklerle birlikte, 98.80 seviyelerine doğru bir düzeltme yapması bekleniyor. 💵📊

Bilim Ölürken Para Birimi Yükselebilir mi?Arjantin pesosu, 2026 yılında tarihi bir yol ayrımında duruyor; benzeri görülmemiş mali disiplinle istikrara kavuşmuş olsa da bilimsel altyapının sistematik olarak dağıtılmasıyla zayıflamış durumda. Başkan Javier Milei yönetimi imkansız görüneni başardı: GSYİH'nin %1,8'i oranında bütçe fazlası ve %211'den aylık yaklaşık %2 gibi yönetilebilir oranlara düşen enflasyon. Pesonun sıkıntılı bir varlıktan emtiaya dayalı bir para birimine dönüşümü, devasa Vaca Muerta enerji oluşumuna, lityum rezervlerine ve siyasi risk primlerini azaltan ABD uyumlu bir ticaret çerçevesine dayanıyor. Ocak 2026'da başlayacak yeni enflasyona endeksli döviz bantları normalleşmeye işaret ederken, enerji ihracatının 2050 yılına kadar kümülatif olarak 300 milyar dolar getirmesi öngörülüyor.

Ancak bu finansal rönesans, derin bir entelektüel krizi maskeliyor. Arjantin'in önde gelen araştırma konseyi CONICET, reel bütçesinde %40 kesintiye uğradı, 1.000 personelini kaybetti ve araştırmacıların %10'unun sistemi terk ettiği bir beyin göçünü tetikledi. Maaşlar reel bazda %30 eridi, bu da bilim insanlarını Uber şoförlüğüne ve vasıfsız işlere zorladı. Patent başvuruları yıllık 406 ile son on yılların en düşük seviyesine gerilerken, ülke inovasyon çıktılarında 64. sırada olmasına rağmen inovasyon girdilerinde küresel çapta 92. sırada yer alıyor. Yönetim, kamu bilimini mali israf olarak görüyor ve eleştirmenlerin "bilimkırım" (scienticide) olarak adlandırdığı, on yıllardır inşa edilen araştırma kapasitesinin sistematik yıkımını yaratıyor.

Pesonun geleceği, jeolojik zenginliğin bilişsel körelmeyi telafi edip edemeyeceğine bağlı. RIGI rejimi (30 yıllık mali istikrar sunan) altındaki enerji ve madencilik yatırımları milyarlarca doları buluyor ve ödemeler dengesini temelden değiştiriyor. Yine de teknoloji üzerindeki ithalat vergilerinin kaldırılması Tierra del Fuego'nun montaj sektöründeki 6.000 işi tehdit ederken, araştırma laboratuvarlarının içinin boşaltılması biyoteknoloji, nükleer enerji ve yazılım geliştirmedeki uzun vadeli kapasiteyi tehlikeye atıyor. ABD uyumuna yönelik jeopolitik bahis, IMF desteğiyle köprü finansmanı sağlıyor ancak hayati bir ticaret ortağı olan Çin ile yaşanan gerilimler kırılganlık yaratıyor. Arjantin, bilgi ekonomisi kasıtlı olarak içi boşaltılmış bir emtia süper gücüne dönüşüyor ve şu soruyu akıllara getiriyor: Bir ulus, beyin gücünü varillerle takas ederek uzun vadede refaha erebilir mi?

Sasa uzun vadeyi öğretecek bir şirket Sasa da muhteşem bir yükseliş dönemi yaşanmış zengin olan olmuş

Fabrika büyüme kararı ile büyük bir yükün altına girmiş borçlar çok yüksek

Nakit problemı yeni Fabrikaların maliyet baskısı Bilanço da zayıflık

Sasa uzun bir süre bu fiyatlarda oynar

Zaman zaman sıçramalara yapacaktır Ancak asıl kalıcı hareketler için 2030 a kadar Zamanı olduğunu düşünüyorum belki seçim zamanı daha sert bir borsa ile bilanço durumuna göre erkene çekilebilir

Fiyat toplamak için uygunmu?

DOLAR grafiğinnden %20 düşüş gelebilir de gelmeyebilir de bundan ötürü

Parça alımlar yapılabilir

Daha agrasif alım için 0.05usd beklenebilir

Zaman süresi 2-5 yıl arası güzel kazanç verebilir toplu alım ben önermem bu süre zarfında daha iyi hisseler bulunabilir.

Gümüş Bu On Yılın En Kritik Metali Olabilir mi?iShares Silver Trust (SLV), gümüşü parasal bir korunma aracından stratejik bir endüstriyel zorunluluğa dönüştüren benzeri görülmemiş üç piyasa gücünün kesişim noktasında duruyor. Kasım 2025'te USGS tarafından gümüşün "Kritik Mineral" olarak belirlenmesi, yaklaşık 1 milyar dolarlık DOE fonu ve %10 üretim vergi kredileri dahil olmak üzere federal destek mekanizmalarını harekete geçiren tarihi bir düzenleyici değişimi işaret ediyor. Bu tanımlama, gümüşü ulusal güvenlik için gerekli malzemelerin yanına konumlandırarak, SLV'nin elinde bulundurduğu fiziksel külçeler için endüstriyel ve yatırımcı talebiyle doğrudan rekabet edecek potansiyel devlet stoklamasını tetikliyor.

Arz-talep denklemi yapısal bir krizi ortaya koyuyor. Küresel gümüş üretiminin %75-80'inin diğer madencilik operasyonlarının bir yan ürünü olarak gelmesiyle, arz tehlikeli derecede esnekliğini yitirmiş durumda ve istikrarsız Latin Amerika bölgelerinde yoğunlaşmış halde. Meksika ve Peru küresel üretimin %40'ını karşılarken, Çin 2025'in başlarında doğrudan tedarik hatlarını agresif bir şekilde güvence altına alıyor. Peru'nun gümüş ihracatı %97,5 arttı ve bunun %98'i Çin'e aktı. Bu jeopolitik yeniden konumlandırma, Batı kasalarını giderek daha fazla tüketiyor ve SLV'nin oluşturma-itfa mekanizmasını tehdit ediyor. Bu arada, kronik açıklar devam ediyor ve pazar dengesinin 2023'teki -184 milyon onstan 2026'ya kadar -250 milyon onsa kötüleşmesi bekleniyor.

Üç teknolojik devrim, tüm tedarik zincirlerini tüketebilecek esnek olmayan bir endüstriyel talep yaratıyor. Samsung'un 2027 yılına kadar seri üretime geçmesi planlanan gümüş-karbon kompozit katı hal pil teknolojisi, 100 kWh'lik EV pil takımı başına yaklaşık 1 kilogram gümüş gerektiriyor. Yıllık 16 milyon elektrikli aracın sadece %20'si bu teknolojiyi benimserse, küresel gümüş arzının %62'sini tüketecektir. Eş zamanlı olarak, yapay zeka veri merkezleri güvenilirlik için gümüşün eşsiz elektrik ve termal iletkenliğine ihtiyaç duyarken, güneş enerjisi endüstrisinin TOPCon ve HJT hücrelerine geçişi önceki teknolojilere göre %50 daha fazla gümüş kullanıyor ve fotovoltaik talebin 2026 yılına kadar 150 milyon onsu aşması öngörülüyor. Bu birleşen süper döngüler, üreticilerin kritik performanstan ödün vermeden gümüşü ikame edemeyeceği teknolojik bir kilitlenmeyi temsil ediyor ve pazar gümüşü isteğe bağlı bir varlıktan stratejik bir gerekliliğe dönüştürürken tarihi bir yeniden fiyatlandırmayı zorunlu kılıyor.

BTCUSD – Kısa Vadeli Görünüm📊 BTCUSD – Kısa Vadeli Görünüm

Piyasa sert satış sonrası tepki denemesi yapıyor.

Şu an 85.8K – 87.5K bandı önemli bir karar bölgesi.

🔹 Bu bölge üzerinde tutunma olursa:

→ 88.8K – 90.1K ilk hedef

→ Devamında 91.9K seviyesi izlenir

🔻 Aşağıda ise:

→ 85.0K kritik destek

→ Kırılırsa satış baskısı tekrar hızlanabilir

⚠️ Veri saatleri yaklaşırken volatilite artabilir.

Lotlar bakiyeye uygun, risk kontrollü olsun.

Ben takipteyim, gelişme olursa yazarım.