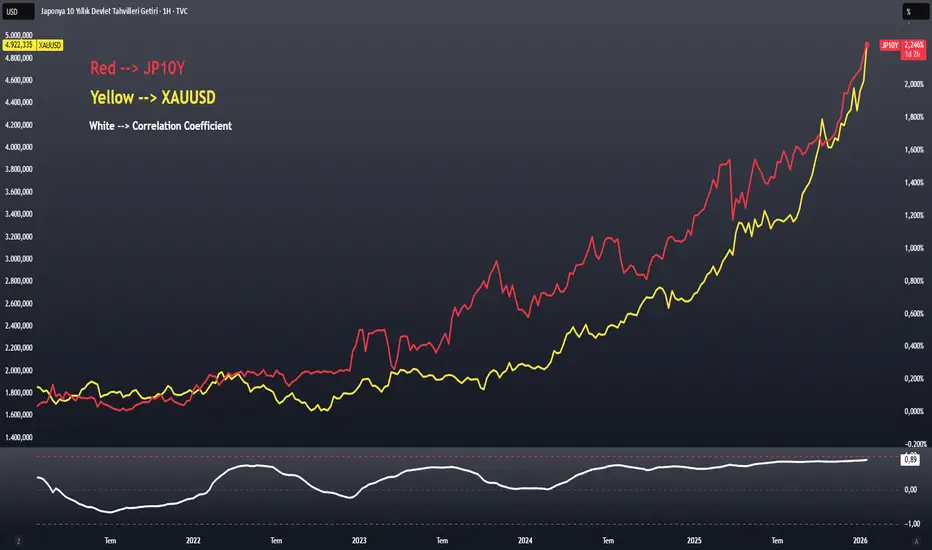

Altının Yönünü Merak Ediyorsanız JP10Y'ye Bakın!Altının Yönünü Merak Ediyorsanız JP10Y'ye Bakın!

Japon Tahvilleri ve Altın Arasındaki Güçlü Bağ

Altın yatırımcılarının en çok göz ardı ettiği göstergelerden biri Japon Devlet Tahvilleri (JP10Y). Son 5 yıllık fiyat hareketini incelediğimizde şaşırtıcı bir ilişki ortaya çıkıyor: JP10Y nereye giderse, altın da oraya gidiyor!

📊 Korelasyon Analizi

İki enstrüman arasındaki korelasyon katsayısı +0.89 seviyesinde, bu çok güçlü bir pozitif ilişki anlamına geliyor.

Grafikte kırmızı (JP10Y) ve sarı (XAU/USD) çizgiler neredeyse paralel hareket ediyor. JP10Y yükselişe geçtiğinde ons altın da onu ciddi şekilde takip ediyor, özellikle Ocak 2024'ten bu yana JP10Y'deki artışla birlikte altın güçlü bir boğa trendi yakaladı.

🧠 Peki Neden Bu İlişki Var?

Japon tahvil faizleri yükselince altın neden yükseliyor?

Japonya yıllarca faiz oranlarını çok düşük tuttu, neredeyse %0 seviyesinde. Bu yüzden yatırımcılar Japonya'dan ucuza borç alıp bu parayı yüksek faizli ülkelerde değerlendirdiler. Bu strateji "Carry Trade" olarak biliniyor ve yıllarca çok karlıydı.

Şimdi durum değişti.

Japon tahvil faizleri yükselmeye başladı ve artık Japonya'dan borç almak pahalanıyor. Yatırımcılar "bu iş artık o kadar karlı değil" diyerek carry trade pozisyonlarını gözden geçirmeye başladılar.

JP10Y yükselince yatırımcılar şunu düşünüyor: carry trade riski artıyor, piyasalarda belirsizlik artabilir ve güvenli limana kaçmam gerekebilir. Ayrıca JP10Y yükselince Japon Yeni güçleniyor, güçlü Yen dolara baskı yapıyor ve zayıf dolar altını yukarı itiyor çünkü altın dolar cinsinden fiyatlanıyor.

Sonuç olarak JP10Y yükselince hem güvenli liman arayışı hem de dolar zayıflaması altını besliyor.

💡 Yatırımcılar İçin Önemli Not

JP10Y, altın için öncü gösterge olarak kullanılabilir.

JP10Y yükseliş trendinde iken altın için de yükseliş beklentisi güçlenebilir, JP10Y'de ani düşüş görülürse altında da düzeltme yaşanabilir ve korelasyonun bozulması trend değişimi için erken uyarı sinyali olabilir.

📌 Sonuç

Altın yatırımı yaparken sadece dolara, FED'e veya jeopolitik olaylara bakmak yetmiyor.

JP10Y gibi dolaylı göstergeler de portföy stratejinizi ciddi şekilde etkileyebilir. Takip edilmesi gereken kritik seviye: JP10Y'nin 1,5 üzerinde tutunması altın için olumlu sinyal verebilir.

Okuduğunuz için teşekkür ederim, analiz

Teknik Analiz Harici

ARÇELİKMazisinde Geleceğe dair yatırımlar var.

Beyaz eşya konusunda zaten malum.

Geçmiş fiyat hareketlerine bakaraktan bence biraz yükselişi hak ediyor.

Beyaz kutununun üzerinde kaldığı sürece hedef ve yön yukarı olur.

2026 nın hakkını vermesi dileğiyle böyle bi notum olsun...

Hız Savaş Kazandırır mı? Textron’un Milyar Dolarlık BahsiTextron Inc., çeşitlendirilmiş bir holdingden, jeopolitik aciliyet ve teknolojik inovasyonun kesiştiği noktada konumlanan odaklanmış bir havacılık ve savunma entegratörüne dönüştü. Şirketin stratejik ekseni, ABD Ordusu'nun Geleceğin Uzun Menzilli Saldırı Hava Aracı (FLRAA) programı için Bell MV-75 tiltrotor hava aracının hızlandırılmış konuşlandırmasına odaklanıyor; bu program, Hint-Pasifik bölgesindeki kritik operasyonel gereksinimleri karşılıyor. Eski Black Hawk helikopterlerinden iki kat daha hızlı ve uzağa uçabilme yeteneğiyle MV-75, Pasifik tiyatrosu operasyonlarındaki "mesafe zorbalığı" sorununu çözüyor. Eş zamanlı olarak Textron Systems, Ukrayna'yı destekleyen insansız su üstü araçları ve zırhlı araçlar için önemli sözleşmeler sağladı. Aynı zamanda, Havacılık segmenti, tedarik zinciri kısıtlamalarına rağmen 7,7 milyar dolarlık sipariş birikimi ile güçlü talebi sürdürüyor.

Şirketin 2025 3. Çeyrek sonuçları, konsensüs tahminlerini aşan 1,55 dolarlık düzeltilmiş EPS (Hisse Başına Kar), yıllık bazda %5 artışla 3,6 milyar dolara ulaşan gelir ve %26'lık etkileyici bir segment kar genişlemesi ile operasyonel gücü ortaya koydu. Yönetim, kaynakları yüksek marjlı havacılık ve savunma fırsatlarına yoğunlaştırmak için Arctic Cat motor sporları işi gibi düşük performanslı varlıkları elden çıkararak disiplinli bir sermaye tahsisi stratejisi uyguladı. Havacılık segmenti güçlü fiyatlandırma gücüyle 1,5 milyar dolar gelir elde ederken, Bell'in 8,2 milyar dolarlık sipariş birikimi savunma sözleşmelerinin uzun vadeli doğasını yansıtıyor. Textron'un teknolojik hendeği, katlanır rotorlu Yüksek Hızlı VTOL sistemleri üzerindeki kritik patentleri, katmanlı üretim yeteneklerini ve Ocak 2026'da ilk uçuşunu gerçekleştiren Nuuva V300 elektrikli kargo dronunu içeriyor.

Finansal analistler, piyasanın FLRAA üretim artışını tam olarak fiyatlamaması nedeniyle, DCF modellerinin mevcut işlem seviyelerine kıyasla %30'luk bir iskontoya işaret ederek hisse başına 135 dolar içsel değer gösterdiğini ve önemli bir değer düşüklüğü olduğunu öne sürüyor. Beklenen Fed faiz indirimleri, yüksek net değere sahip bireylerden gelen sürekli iş jeti talebi ve hızlandırılmış savunma modernizasyonunun birleşimi çoklu rüzgarlar yaratıyor. Titanyum tedarik zinciri darboğazları ve nitelikli işgücü kıtlığı kısıtlamalar olarak kalsa da, Textron'un otomasyona, CMMC siber güvenlik uyumluluğuna ve stratejik odağa yaptığı yatırımlar, onu on yıl boyunca gelir görünürlüğü ile yeni nesil savaş ve ulaşım sistemlerinin baş mimarı olarak konumlandırıyor.

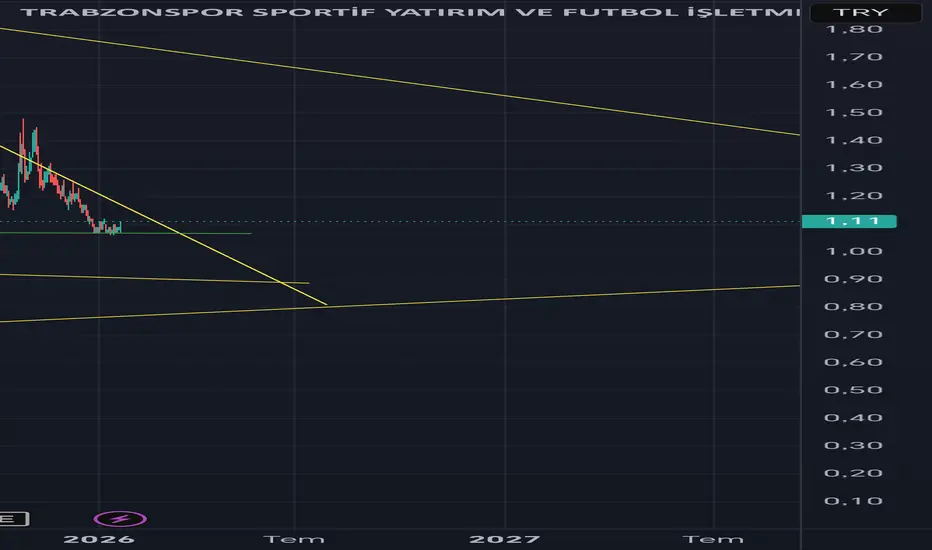

Tspor riskli spor hisseleri Genel olarak tarihi ucuz seviyelerde ama burada da düşmez demek den ziyade buradan nereye yükselir demek önemli kaç kat gider tamamen takımın başarısına bağlı bir durum bu sadece bir hatırlatma yatırım tavsiyesi değildir sorumluluk size aittir

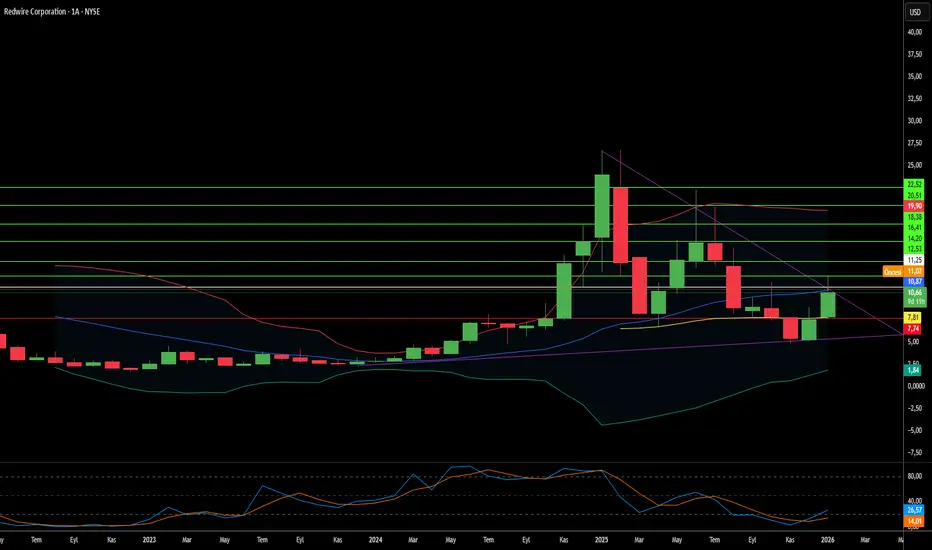

Redwire Geleceğin Savaşları İçin İşletim Sistemi mi Kuruyor?Redwire Corporation (NYSE: RDW), uzay bileşeni üreticilerinden oluşan bir koleksiyondan, yörünge altyapısı ve taktik savaşın kesişim noktasında konumlanmış entegre bir savunma yüklenicisine dönüştü. Şirketin stratejik evrimi, Edge Autonomy'nin drone sistemleri de dahil olmak üzere agresif satın almalarla hızlandı ve Çok Alçak Dünya Yörüngesi (VLEO) keşif uydularından yer tabanlı taktik dronlara kadar uzanan dikey olarak entegre bir "öldürme zinciri" (kill chain) oluşturdu. Bu çok alanlı yetenek, Redwire'ı, 2026 mali yılı için 25 milyar dolarlık başlangıç finansmanı ayrılan ve yaşam döngüsü boyunca 175 milyar dolarlık potansiyel bir programı temsil eden ABD "Altın Kubbe" (Golden Dome) füze savunma girişimi için kritik bir tedarikçi olarak konumlandırıyor.

Şirketin teknolojik hendeği üç sütuna dayanıyor: hava soluyan elektrikli itki sistemine sahip VLEO operasyonları için öncü SabreSat platformu, 13 aktif patente sahip endüstri standardı ROSA güneş enerjisi dizisi sistemi ve Made In Space'ten miras kalan uzayda üretim yetenekleri. Redwire'ın VLEO stratejisi yakınlık fiziğinden yararlanıyor—250 km irtifada çalışan uydular, geleneksel 500 km yörüngelerin dört katı sinyal gücü sağlarken—hava soluyan itki sistemi, itki için atmosferik molekülleri toplayarak teorik olarak sonsuz görev ömrü sağlıyor. Şirketin Açılabilir Güneş Dizisi (Roll-Out Solar Array - ROSA) teknolojisi, Uluslararası Uzay İstasyonu'nda, NASA'nın DART görevinde konuşlandırılarak ve Lunar Gateway için seçilerek yüksek güçlü uzay uygulamaları için fiili standart haline geldi.

2025'in 3. çeyreğinde yıllık %50 gelir artışı ve 355,6 milyon dolarlık sözleşmeli iş birikimine rağmen, piyasa şüpheci görünüyor. Redwire, Rocket Lab'in 89 katına kıyasla yaklaşık 4,5 katlık bir fiyat-satış oranıyla işlem görüyor ve bu da uzay savunma sektöründeki emsallerine göre önemli ölçüde düşük değerlendiğini gösteriyor. Ancak şirket önemli uygulama riskleriyle karşı karşıya: üretim kapasitesine büyük yatırım yaparken 2025'in 3. çeyreğinde 41,2 milyon dolar net zarar bildirdi ve özel sermaye destekçisi AE Industrial Partners'ın toplam 150 milyon dolarlık içeriden hisse satışı bireysel yatırımcıları korkuttu. Şirket, seyreltici sermaye artırımlarından kaçınmak için 2026 sonlarına kadar serbest nakit akışı pozitifliğini kanıtlamalı ve aynı zamanda 44 milyon dolarlık DARPA Otter programı aracılığıyla hava soluyan itki sistemi gibi son teknoloji teknolojilerin uygulanabilirliğini kanıtlamalıdır. Yatırımcılar için Redwire, uzayın silahlanmasına yönelik hesaplanmış bir bahsi temsil ediyor—jeopolitik gerilimler tırmanırken ABD ve NATO müttefiklerinin yüksek teknolojili caydırıcılığa öncelik vermeye devam edeceğine dair bir bahis.

#BTC Haftalık & Günlük Takozlar Düşüşü Destekler Geçmiş Olsun !!BTC tarafında çok net bir multi–timeframe uyumu var.

Haftalık grafikte uzun süredir devam eden yapı Weekly Rising Wedge formasyonu.

Fiyat yükseliyor gibi görünse de dipler daha agresif yükselirken tepeler zayıflıyor. Bu da bize trend yorgunluğunu net şekilde gösteriyor.

Günlük zaman diliminde ise, haftalık yapının içinde oluşan Daily Bearish Rising Wedge dikkat çekiyor. Sert düşüş sonrası gelen bu yukarı eğimli ve daralan yapı, klasik bir downtrend continuation formasyonu...

Özetle Dikkat;

• Haftalıkta: Reversal riski

• Günlükte: Continuation setup durumu

• Yapılar birbiriyle çelişmiyor, tam tersine aynı yönü işaret ediyor buda düşüşü destekliyor...

Aşağı yönlü kırılımda ise;

• İlk majör destek: 80.577$

• Devamında: 74.492$

• Haftalık yapının alt bandı test edilirse: 48.906$ bölgesi bile masada...

Bu 2 yapı yukarı kırılmadan long tarafı riskli, tepki yükselişleri short için fırsat olarak değerlendirilebilir.

Market, yön değiştirmeden önce her zaman sıkıştırır.

Şu an tam olarak o fazdayız.

YTD

Bol Şans...

#BTC #Bitcoin #BTCUSDT #RisingWedge #BearishStructure #TechnicalAnalysis #PriceAction #Crypto #TradingView #MeTrader

Sarı Demir Dijital Altına Dönüşebilir mi?Caterpillar Inc., 2026 yılında tarihi bir dönüm noktasında duruyor; aynı anda hem jeopolitik kaosun tehdidi altında hem de yapay zeka tarafından güçlendirilmiş durumda. Şirket, Grönland'ın nadir toprak elementleri üzerindeki ABD-AB ticaret savaşından kaynaklanan 1,75 milyar dolarlık bir tarife darbesiyle karşı karşıya. Bu durum, işletme marjlarını doğrudan sıkıştırıyor ve tedarik zinciri bölünmesini zorunlu kılıyor. Ancak, aynı Arktik çatışması, Caterpillar'ı dünyanın en zorlu ortamlarından birindeki Batılı madencilik operasyonları için varsayılan altyapı sağlayıcısı olarak konumlandırıyor; burada soğuk hava mühendisliği uzmanlığı ve otonom Cat Command sistemleri aşılamaz bir rekabet hendeği yaratıyor.

Emtia döngüsüne bağımlı bir makine üreticisinden "Fiziksel Yapay Zeka" (Physical AI) sağlayıcısına stratejik dönüşüm, yönetimin en iddialı hamlesini temsil ediyor. NVIDIA'nın Jetson Thor platformu, Luminar'ın LiDAR teknolojisi ve 1,4 milyon bağlı varlıktan veri toplayan Helios dijital omurgası ile derin entegrasyon yoluyla Caterpillar, zekayı endüstriyel operasyonların ucuna yerleştiriyor. Şirketin patent portföyü, otonom kazı ve hidrojen yakıt hücresi optimizasyonunda agresif Ar-Ge çalışmalarını ortaya koyarken, elektrifikasyon uzmanı Rod Shurman'ın İnşaat Endüstrileri'nin başına atanması, enerji geçişinin bir deneyden temel stratejiye dönüştüğünü işaret ediyor. BHP'nin Avustralya operasyonlarındaki 793 XE bataryalı elektrikli maden kamyonu teknik uygulanabilirliği gösteriyor, ancak Microsoft veri merkezlerindeki hidrojen sabit güç başarısı hemen ölçeklendirilebilir olma açısından daha etkili olabilir.

Piyasa, Caterpillar'ın 32x kazanç çarpanını geleneksel döngüsel makine değerlemeleriyle uzlaştırmakta zorlanıyor, ancak veri merkezi inşası ve küresel madencilik sermaye harcaması (capex) döngülerinden gelen seküler rüzgarlar, teknoloji-endüstriyel primini destekliyor. Kuzey Amerika altyapı patlaması ve yapay zeka güdümlü enerji üretimi talebi, Avrupa imalatındaki zayıflığı ve Çin emlak çöküşünü dengeliyor. Siber-fiziksel güvenlik açıkları ve Bobcat patent davası anlamlı riskler sunsa da, şirketin beygir gücü satıcısı olmaktan bilgi işlem gücü sağlayıcısı olmaya dönüşümü geri döndürülemez görünüyor. Uzun vadeli yatırımcılar için, Arktik ticaret anlaşmazlıklarından kaynaklanan oynaklık 580 dolar civarında üstün giriş noktaları yaratacak ve Caterpillar'ı fiziksel endüstrinin dijitalleşmesinde bir biriktirme fırsatı haline getirecektir.

Yere bakan Yürek yakan SASAOnca yatırım Devasa bi Fabrika

Alanında Dünyada en büyük 3 fabrikadan birini yapıyor ve düştüğü seviyelere bak.

Öncelikle 2.61 TL ye geri gel sonra beyaz kutunun içinde kararını ver.

Aşağıya KIRMIZI

Yukarıya YEŞİLLER

#AVAX FVG & CHoCH Kilit Seviyeler Dikkat !!! Önemli !!!AVAX tarafında saatlik zaman diliminde sert bir düşüş sonrası geride çok güçlü bir Fair Value Gap (FVG) bırakılmış durumda. Bu tarz sert impulsif düşüşlerin ardından piyasanın genelde bu dengesizliği test etme eğilimi olur. Mevcut yapıda, düşüş sonrası oluşan fiyat hareketi bize yükselen bir kanal içinde toparlanma denemesi gösteriyor.

Bu yükseliş trendi kanal içerisinde sağlıklı şekilde devam ederse eğer yeşil çizgiyle gösterildiği gibi fiyatın FVG’yi kademeli şekilde doldurma senaryosu devreye girebilir ancak bu senaryonun çalışabilmesi için kritik bir teyit şartı var ! 12.828$ seviyesi üzerinde saatlik kapanış gelmeden yukarı yönlü hareketi güçlü bir devam olarak değerlendirmek doğru olmaz...

Teknik Olarak;

FVG dolguları genelde tek mumla değil, zamana yayılan kademeli hareketlerle gerçekleşir.

(-) Olumsuz senaryoda ise fiyat kanal içindeki yükseliş denemesini sürdürmekte başarısız olur ve 12.828$ seviyesi kırılamazsa kırmızı okla gösterilen yapı devreye girer ve bu durumda kanal alt bandına doğru bir sarkma ve 12.543$ seviyesine kadar geri çekilme ihtimali görebiliriz...

Buradaki 12.543$ seviyesi, aynı zamanda önemli bir CHoCH (Change of Character) alanıdır. Yani bu seviye şunu ifade eder: Eğer fiyat bu noktaya kadar gerilerse, mevcut yükseliş yapısı geçerliliğini kaybeder ve trend karakteri değişir. Bu değişimle birlikte yükseliş trendi yerini düşüş trendine bırakır...

#Avax #Avaxusdt #crypto #cryptotrading #teknikanaliz #priceaction #fvg #choch #marketstructure #h1 #tradingview #metrader

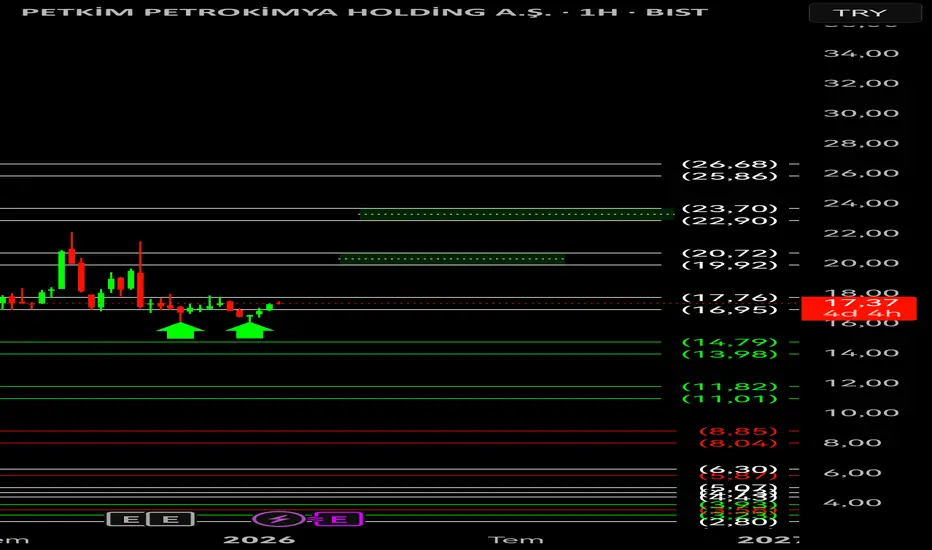

Petkm yeter nazlandığınEpeydir aynı yerlerde sayıp duruyon.

Ayaklan artık yeşil kutulara doğru yürü.

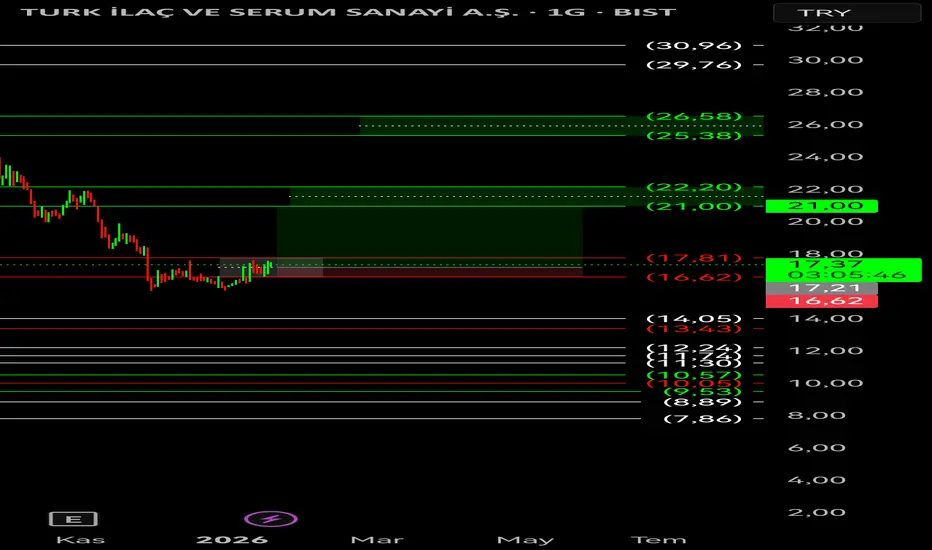

Tarihe TRILC Notum... Hastahanelerdeki Serumları görünce

Türk ilaç serum aklıma gelir ilaç sanayide sonsuz Bi döngüye sahip olan serum. Zamanla daha da kıymetlenecektir...

Tabi bu benim düşüncem.

#PEPE Günlük FVG ve Sahte Likidite Yapısı ve Algoritmik Sorun !PEPE tarafında şu an görünen yapı klasik destek–direnç ya da basit trend okumalarıyla açıklanabilecek bir yapı değil. Fiyat, tamamen likidite toplama ve algoritmik dengesizlik mantığıyla ilerliyor. Yukarı yönlü her hamlede fiyat gidiyormuş hissi verse de gövdeli bir kabul oluşmuyor. Tepelerde fitillerin baskın olması piyasanın yukarıyı istemediğini ama yukarıda işlem açtırmak istediğini net şekilde gösteriyor...

Bu yapı içerisinde her yükseliş bir öncekinin altında kalıyor ve sistematik bir lower high dizilimi oluşuyor. Özellikle 0,000006000 bölgesi, geçmişteki tepelerle hizalı ve psikolojik olarak cazip bir alan ancak burası gerçek bir kırılım alanı değil çünkü gerçek trend dönüşlerinde gövde konuşur burada ise sadece fitiller var ilginç...

Hareket dizilimi incelendiğinde düşüşlerin impulsif tepki yükselişlerinin ise zayıf ve kontrollü olduğu görülüyor ve u durum piyasanın yukarı yönlü bir devam istemediğini, sadece likiditeyi yukarı taşıyıp kilitlemek istediğini düşündürüyor son oluşan yükseliş de klasik bir bullish continuation değil, net bir bull trap karakteri taşıyor.

Alt tarafta ise yapının bel kemiği konumunda olan Daily FVG bölgesi hâlâ doldurulmamış durumda. Fiyat ile bu bölge arasında ciddi bir dengesizlik var. Bu tarz durumlarda piyasa genelde yukarıda ne kadar oyalanırsa oyalansın, eninde sonunda bu boşluğu doldurur. 0,000004170 seviyesine denk gelen bu Daily FVG, orta vadede fiyat için güçlü bir mıknatıs gibi çalışıyor.

Ana senaryoda fiyatın 0,000006000 civarında bir fake push daha denemesi ve burada reddedilme yaşaması beklenebilir. Bu reddedilmenin ardından önce küçük bir sarkma, sonrasında ise kademeli şekilde Daily FVG bölgesine doğru devam eden bir düşüş olasılığı yüksek. Yukarı yönlü hamleler bu yapı içinde alım değil, satış fırsatı gibi duruyor.

#PEPE #PEPEUSDT #crypto #cryptotrading #teknikanaliz

#priceaction #liquidity #fvg #fairvaluegap

#bearish #tradingview #metrader

Modern Savaşı Yeniden Tanımlayan Savunma Hissesi Bu mu?Elbit Systems, kontrgerilla harekatından yüksek yoğunluklu akran çatışmalarına geçişten yararlanarak kendini küresel savunma dönüşümünün merkezine konumlandırdı. 25,2 milyar dolarlık rekor sipariş birikimi ve 2025'in 3. çeyreğinde 1,92 milyar dolara ulaşan (yıllık %12 artış) geliriyle şirket, Avrupa'nın yeniden silahlanması ve Asya-Pasifik deniz modernizasyonu sırasında olağanüstü bir uygulama performansı sergiledi. Kara Sistemleri segmenti, modern savaşın mühimmat yoğun doğasına hitap eden topçu ve araç modernizasyonlarının etkisiyle %41 oranında büyüdü.

Şirketin teknolojik hendeği, savaş ekonomisini temelden değiştiren çığır açıcı sistemlere dayanıyor. Iron Beam lazer savunma sistemi, geleneksel önleyiciler için 50.000 dolara karşılık atış başına yaklaşık 3,50 dolarlık bir maliyetle önleme sağlarken, Iron Fist aktif koruma sistemi NATO gösterilerinde hipersonik tank mühimmatlarını önleyerek benzeri görülmemiş bir başarıya imza attı. Bu yenilikler, gelişmiş elektronik harp takımları ve siber korumalı C4I sistemleriyle birleşerek, 2,3 milyar dolarlık stratejik bir anlaşma ve 1,635 milyar dolarlık bir Avrupa "Dijital Ordu" modernizasyon programı da dahil olmak üzere devasa çok yıllı sözleşmeleri güvence altına aldı.

Enflasyonist baskılara rağmen faaliyet kar marjları %9,7'ye yükselirken, işletme nakit akışı 2025'in ilk dokuz ayında %458 artışla 461 milyon dolara ulaştı. Şirketin yerelleştirilmiş Avrupa üretimi ve teknoloji transferi ortaklıkları stratejisi siyasi engelleri aşarak onu NATO pazarlarında yerel bir tedarikçi olarak konumlandırdı. Sipariş birikiminin %38'inin 2026 sonundan önce teslim edilmesi planlandığından Elbit, sanayi sektöründe nadir görülen bir gelir öngörülebilirliği sunuyor. Bu durum, yatırımcıların şirketi geleneksel bir savunma üreticisinden ziyade yüksek marjlı bir teknoloji firması olarak fiyatlandırmasıyla primli değerlemesini haklı çıkarıyor.

TARİHE AKFIS NOTUMTAHMİNİMCE ;

Arzından beridir kimsenin yüzünü güldürmeyen bu AKFIS bi şekil şükülle caydırdıklarının elindeki lotları alıp hisseyi tekrar yukarı sürecektir.

Batmazsa zaman belirsiz olsada daha aşağıya düşemez diye düşünüyorum.

TARİHE VAKFA NOTUMArzına bende katıldım ama sağlam duramadı.

Her düşen arz gibi zamanı geldiğinde yükselişini yapacaktır.

Kar potansiyeli var ama vade potensiyeli vaad etmiyor. yinede yön yukarı olması şartını taşıyor.

Tarihe TUPRS Notum...!BEYAZ KUTUNUN İÇİNDE NÖTR.

İyi senaryo Yeşil

Kötü Senaryo Kırmızı.

Benim Görüşüm İyi senaryo olandır.

Endeks hedefleri yukarıyken Bist30 hissesi olan Kocaoğlan Kötü performans sergilemez...

TARİHE TABGD NOTUM...Önceki paylaşımım dolar bazındaydı. aslında ilk hedefime ulaştı.

Şimdi konsolide olup 2.trgt için hazırlık yapmalı... takipteyim...

TARİHE SNICA NOTUMPortföyde düzgün yönetilebilirse orta uzun vadede güzel yerlere gelebilir diye düşünüyorum...

Bakalım zaman ne gösterecek... Beyaz kutu üzerinde sıralı hedefleri YEŞİL kutular... YSA...

obams teknik görünümtl bazlı çizmiş olduğum logaritmik obams grafiğinde önce aylıktan başlayarak halka arzından bugüne kadar ki trendleri takip edilerek bir grafik çizimi yapılmıştır. görünen o ki uzun vade de trendlerde bozulma olmaksızın günümüze kadar gelmiş ve en dipten destek alarak kalkışını yapmıştır. son olarak 4 saatlik periyotta da dipten bir yükseliş kanalı olduğu görülüyor. bu kanalda da bozulma olmamış ama üstte bir direnç var orayı geçip destek yapmasını bekleyeceğim. kendime nottur :)

Acsel Benim gördüğüm Acsel uzun zamandır bu fiyatlarda tepkisi yukarı oluyor... Takibe değer diye düşünüyorum.