MARTI-1G- MARTI GİBİ ÖZGÜR OLMAYA HAZIR MIYIZ ? Martı denilince aklıma ilk gelen konumuzdan bağımsız Richard Bach imzalı sınırları zorlayan, kendini bulma yolunda hayallerine kavuşma mücadelesi veren bir martının hikayesi gelir :)

“Ne dedikleri umurumda bile değil. Onlara uçmanın ne demek olduğunu göstereceğim. Eğer istedikleri buysa, kural dışı olacağım ve onları pişman edeceğim.”

Kendime ait eğitim çalışması olup kesinlikle yatırım tavsiyesi değildir.

Teknik Analiz Harici

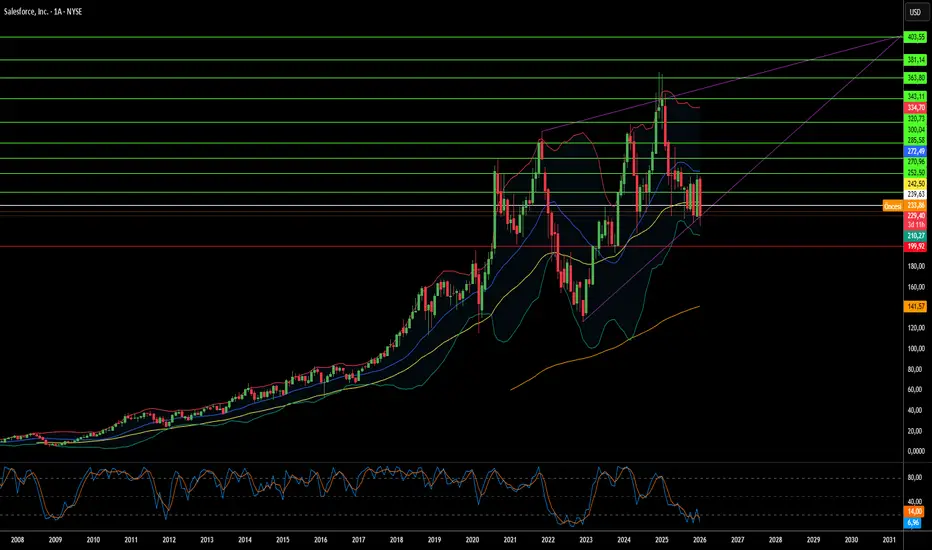

Salesforce Artık Bir Savunma Yüklenicisi mi?Salesforce, kurumsal kimliğini kökten dönüştüren belirleyici bir dönüm noktasına ulaştı. Tarihsel olarak ticari yazılım sağlayıcısı olarak bilinen şirket, ABD Ordusu ile 2035'e kadar uzanan 5,64 milyar dolarlık devasa bir sözleşme imzaladı. Teknoloji devi ilk kez kendini bir "savunma ana yüklenicisi" olarak konumlandırıyor ve Trump yönetiminin Savunma Bakanlığı'nı kışkırtıcı bir şekilde "Savaş Bakanlığı" olarak yeniden adlandırmasını benimsiyor. Bu hamle, uzun vadeli ve sabit fiyatlı bir anlaşma ile şirketin gelir akışını istikrara kavuşturmakla kalmıyor, aynı zamanda onu ABD-Çin jeopolitik rekabetinin merkezine yerleştiriyor.

Piyasa bu gelişmeye coşkuyla yanıt verdi; analistler fiyat hedeflerini hisse başına 320 doların üzerine çıkardı ve yatırımcılar sözleşmeyi tahvil benzeri bir nakit akışı garantisi olarak görüyor. Şirketin hisseleri 2026 başlarında 257 dolar seviyesine fırladı ve bu durum Wall Street'in Salesforce'u değişken bir SaaS işletmesi yerine kritik ulusal altyapı olarak yeniden değerlendirdiğini yansıtıyor. Ancak, bu eksen kayması önemli riskler taşıyor. Salesforce'un Çin'deki operasyonlarını tehlikeye atıyor ve özellikle ABD CLOUD Yasası göz önüne alındığında Avrupa'da veri egemenliği konusunda ciddi sorular doğuruyor. Gelirlerinin %20'sini Avrupa'dan sağlayan Salesforce, Macron ve Scholz gibi liderlerin dijital egemenlik talepleriyle doğrudan çatışmaya giriyor.

Teknolojik boyut da aynı derecede ilgi çekici: Salesforce, otonom yapay zeka ajan platformu Agentforce'a agresif bir şekilde yatırım yapıyor ve hükümet yazılım pazarında hakimiyet için Palantir ile doğrudan rekabet ediyor. Teknoloji, askeri lojistik ve personel yönetiminde radikal bir otomasyon vaat ediyor. CEO Marc Benioff, Ar-Ge maliyetlerini devasa ticari tabanlarına yayarak rakiplerinden daha düşük fiyat sunma avantajlarını vurguladı. Yine de sorular varlığını koruyor: Bu stratejik dönüş uzun vadeli getiriler sağlayacak mı, yoksa şirket gelecekteki karlılığını baltalayan ticaret savaşları ve yaptırımların ortasında mı kalacak?

Cerrahinin Hükümdarı Kendi Başarısından Sağ Çıkabilir mi?Intuitive Surgical, 2026 yılının başında paradoksal bir dönüm noktasında bulunuyor. 2025'in son çeyreğinde elde edilen 2,87 milyar dolarlık gelir ve yıllık %18,8'lik büyüme oranına rağmen, robotik destekli cerrahinin tartışmasız lideri çok cepheli bir baskıyla karşı karşıya. Çığır açan kuvvet geri bildirimi (force feedback) teknolojisine sahip da Vinci 5 sisteminin başarılı lansmanı ve kardiyak prosedürler için alınan FDA onayı, şirketi yeni pazarları ele geçirecek şekilde konumlandırıyor. Ancak bu teknolojik zafer, Ocak 2026'da kritik fikri mülkiyet haklarının sona ermesiyle bir "patent uçurumu"na denk geldi; bu da rakiplerin şirketin pazar hakimiyetini tanımlayan temel özellikleri kopyalamasının önünü açıyor.

Şirketin kalesi beklenmedik açılardan kuşatma altında. Restore Robotics'in üçüncü taraf yenilenmiş aletler için aldığı FDA onayıyla güçlenen antitröst davası, gelirin %50'sinden fazlasını oluşturan yüksek marjlı "jilet" (alet ve aksesuar) bileşenini metalaştırmakla tehdit ediyor. Bu sırada jeopolitik savaşlar, tedarik zinciri yönetimini varoluşsal bir stratejiye dönüştürdü: Robot motorları için kritik olan nadir toprak elementleri işleme kapasitesinin %90'ını kontrol eden Çin, ihracat kısıtlamalarını yalnızca Kasım 2026'ya kadar askıya aldı. Ana bileşenlerde %145'e ulaşan gümrük vergileri, yönetimin agresif maliyet mühendisliği ile %67-68 brüt kar marjını koruma hedefine rağmen marjları daraltıyor.

Makroekonomik görünüm bu zorlukları daha da derinleştiriyor. Intuitive'in 2026 öngörüleri, prosedür büyümesinin %13-15'e yavaşlayacağını gösteriyor; bu durum, ABD ana pazarındaki doygunluk nedeniyle matematiksel bir kaçınılmazlık. Şirket artık büyümeyi daha zor kaynaklardan elde etmek zorunda: düşük geri ödeme oranlı uluslararası genişleme, kalp cerrahisi gibi karmaşık yeni alanlar ve fiyata duyarlı ayakta tedavi merkezleri. 9.000'den fazla kurulu sistemden gelen %81'lik düzenli gelir modeli dayanıklılık sağlıyor ancak iş gücü enflasyonu ve sermaye kısıtlamalarıyla boğuşan hastaneler, her 2 milyon dolarlık robot alımını benzeri görülmemiş bir titizlikle inceliyor.

Intuitive ameliyathanedeki hükümranlığını koruyor ancak 2026 yılı, hegemonya kurmanın cerrahi inovasyonun ötesinde bir ustalık gerektirdiğini ortaya koyuyor. Şirket aynı anda tedarik zinciri aksamalarına karşı tahkimat yapmalı, ekonomik modelini mahkemede savunmalı, tam haptik teknoloji olmadan yeni klinik sınırlara sızmalı ve sistemler hastane ağlarına entegre olurken siber güvenlik açıklarını yönetmelidir. "Hükümdar Neşter" hala keskin ancak onu tutan elin artık jeopolitik strateji, hukuki savunma ve dijital güvenlik konularında da en az minimal invaziv cerrahide olduğu kadar yetkin olması gerekiyor.

Altında Hikaye Bitti Mi?Altın, tarih boyunca en güçlü yükselişlerini enflasyonun yüksek olduğu dönemlerde değil, para sistemine olan güvenin kalıcı biçimde sorgulandığı zamanlarda gerçekleştirdi. Bu nedenle altını yalnızca “enflasyon yükseliyor mu?” sorusuyla değil, asıl olarak “sisteme olan güven ne durumda?” sorusuyla değerlendirmek gerekir.

2020 sonrası dönemde pandemiyle birlikte merkez bankaları benzeri görülmemiş ölçekte likidite enjekte etti. 2022’ye gelindiğinde bu sürecin enflasyonist sonuçları belirginleşti ve sert bir parasal sıkılaşma başladı. Altın bu dönemde önemli bir düzeltme yaşadı. Ancak bu düşüşü, ayı piyasasından ziyade, “Fed kontrolü aldı” algısıyla oluşan geçici bir rahatlama olarak okumaktayım.

Bugün gelinen noktada para politikalarına olan güven tam anlamıyla geri gelmiş değil. Borç seviyeleri yüksek, jeopolitik riskler kalıcı ve maliyet baskıları sistemin içinde durmaya devam ediyor. Bu nedenle altın, 2022 sonrası dönemde patlayıcı bir yükseliş sergilemiş olsa da, tarihsel örneklerde görülen panik fiyatlamasından ziyade; düzeltmelerle ilerleyen, kontrollü bir yükseliş trendi içinde hareket etmektedir. Bu yapı, tarihsel olarak 1976–1980 dönemine benzemektedir.

Günümüzde petrol kaynaklı jeopolitik riskler, ani bir arz şoku değil; maliyetleri kalıcı biçimde yukarıda tutan yapısal bir stres unsuru olarak çalışıyor. Bu sürecin, siyasi baskılarla gündeme gelebilecek erken faiz indirimleriyle birleşmesi halinde, altın için ani bir patlamadan ziyade zamana yayılan güçlü bir trend zemini oluşması daha olasıdır.

Bu çerçevede 2026 beklentim, bir balon senaryosu değil; ana trend korunmak kaydıyla 6000-6200 dolar seviyesine doğru kademeli bir hareket olasılığıdır.

Bu çalışma yatırım tavsiyesi değildir. İçerik, genel piyasa değerlendirmesi olup herhangi bir finansal enstrüman için alım-satım önerisi niteliği taşımaz.

SASA 2026 Beklentileri ve Teknik-Takas AnaliziBu ay kan gövdeyi götürdü ama aylık verilerin bu hafta tamamlanabilmesi için ciddi bir yükseliş yapması şart. Aksi halde %15 lik bir düşüş bandı hareketi Şubat da hisseyi bekliyor olabilir. 2026 yılı yatırımcı sunumunda gelen veriler ışığında şirkette büyük bir finansal mola öngörülürken yıllık ciro da %66 lık bir iyileşme ile favök de 300-400 milyon dolarlık bir iyileşme bizi bekliyor olacak.

NASDAQ 4 H ANALİZYatay hafif yükselen bant, volatil ama trend net değil !!

desteklerimiz ;

25200 25250 en yakın ve önemli destek ; şu an fiyat bunun hemen üstünde

24950 25000 psikolojik ve güçlü teknik destek

24600 24700 ana destek ve burası kırılırsa yapı bozulur

dirençlerimiz ;

25600 25650 kısa vadeli ana direnç ; son birkaç tepe bu bölgeden döndü

25800 25900 güçlü majör direnç ; kırılırsa ivme hızlanır

26100 26200 orta vadeli üst bant ve zirve bölgesi

Kısa vadede yönü

yatay ve kararsız

25200 üzerinde kaldığı sürece ; yukarı denemeler devam eder

25600 üstü 4 satlik kapanış gelirse

25800 26000 hedefli yükseliş

25200 altı 4saatlik kapanış gelirse;

25000 ordan 24700 geri çekilme riski

stratejik olarak yapılması gereken ;

Destekten al – dirençten sat piyasası

Breakout 25.600 üstü ya da breakdown 25.200 altı beklemek daha güvenli

Şu an ne long ne short çok avantajlı, teyit lazım !!

DashUsdt grafik çalışmamDashUsdt grafiğini kendimce inceledim, 71 dolar üstünde günlük kapanışta flama hedefi yaklaşık 124 Dolar olarak gördüm.

Yatırım tavsiyesi değildir.

Gümüş (XAG/USD) | 2Saatlik Teknik ve Temel GörünümGümüş (XAG/USD) 100 dolar eşiğini sonunda aştı. Yıllardır konuşulan, defalarca “olur mu?” denilen seviye artık geride kaldı. Bu sadece teknik bir kırılım değil; aynı zamanda güçlü bir psikolojik eşik. Bu tür yuvarlak rakamlar piyasada her zaman hem iştahı hem de kâr realizasyonu riskini birlikte getirir.

🔹Teknik tarafta ana trend hâlâ net şekilde yukarı. Daha önce güçlü direnç olan 90–95 bandı artık majör destek konumunda. Momentum çok güçlü, RSI aşırı alım bölgesinde ama bu zayıflık değil, trend gücünün bir göstergesi. Yine de bu bölgelerde sert ama kısa süreli düzeltmeler şaşırtıcı olmaz.

🔹Temel tarafta tablo hâlâ gümüş lehine. Endüstriyel talep artışı, sınırlı madencilik arzı, yüksek küresel borçluluk ve reel faizlerin baskı altında kalması gümüşü uzun vadede desteklemeye devam ediyor. Bu rallinin arkasında sadece spekülasyon değil, güçlü bir hikâye var.

🔹Olası senaryolar net:

Ya 100–103 bölgesinde bir soluklanma ve 96–90 bandına doğru sağlıklı bir düzeltme göreceğiz,

ya da FOMO etkisiyle 120 dolar hedefi masaya gelecek. İkinci senaryo mümkün ama risk/getiri dengesi bu seviyelerde artık yatırımcı aleyhine dönüyor.

Trend dostumuzdur ama disiplin her zaman daha önemlidir. Gümüş güçlü, volatilite yüksek ve bu piyasa hazırlıklı olanı ödüllendirir.

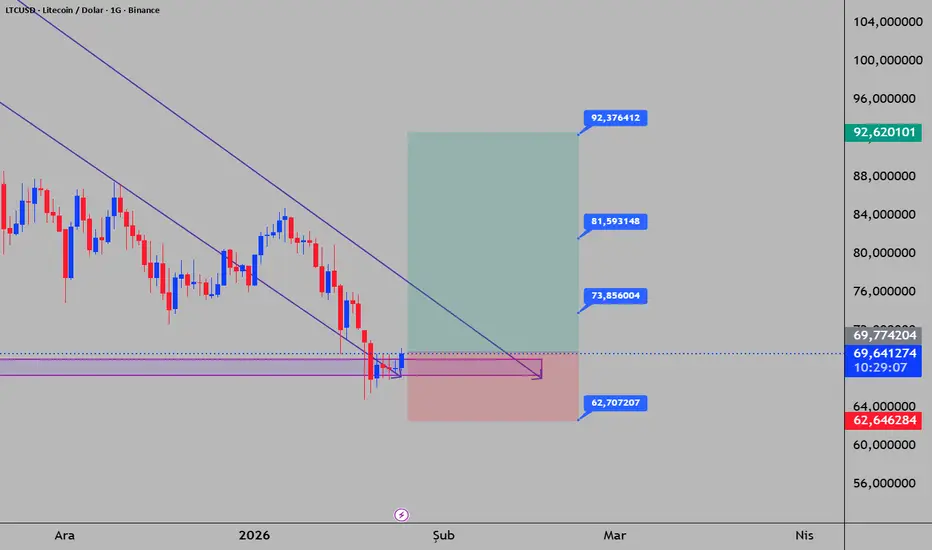

LTC | LITECOIN📊 LTC | LITECOIN

━━━━━━━━━━━━━━━━━━━━

💰 Alım Bölgesi: 69-70 $

🛑 STOP: 62.70 $ (-%10)

🥇 TP1: 73.85 $ (+%5.5)

🥈 TP2: 81.59 $ (+%16.5)

🏆 TP3: 92.37 $ (+%32)

📐 Formasyon: Düşen Kanal

📈 Plan: Dip alım, trend dönüşü

━━━━━━━━━━━━━━━━━━━━

#LTC #Litecoin #Kripto #Crypto #TeknikAnaliz #Bitcoin #Altcoin #Trading

⚠️ Yatırım tavsiyesi değildir. DYOR.

FRA40 | CAC40 ENDEKSİ📊 FRA40 | CAC40 ENDEKSİ

━━━━━━━━━━━━━━━━━━━━

💰 Giriş: 8.150

🛑 STOP: 7.991 (-%2)

🥇 TP1: 8.256 (+%1.3)

🥈 TP2: 8.451 (+%3.7)

🏆 TP3: 8.645 (+%6.1)

📈 R/R: 1:3.11 ✅

📐 Trend: LONG

━━━━━━━━━━━━━━━━━━━━

#FRA40 #CAC40 #Endeks #TeknikAnaliz #Trading #Fransa #Avrupa #CFD

⚠️ Yatırım tavsiyesi değildir. DYOR.

KONKA | KONYA KAĞIT📊 KONKA | KONYA KAĞIT

━━━━━━━━━━━━━━━━━━━━

💰 Güncel Fiyat: 14.96 ₺

📍 BİRİKİM BÖLGESİ: 14.50-15.00 ₺

🎯 TETİK (Ekleme): 16.52 ₺

🥇 TP1: 18.50 ₺ (+%24)

🥈 TP2: 20.00 ₺ (+%34)

🏆 TP3: 22.00 ₺ (+%47)

📐 Formasyon: Çift Dip + Yükselen Kanal

📈 TREND: UP+

💡 Strateji: Küçük miktar birikim, tetik seviyesinde ekleme

━━━━━━━━━━━━━━━━━━━━

#KONKA #BIST #TeknikAnaliz #Borsa #KonyaKağıt #Trading #BorsaIstanbul

⚠️ Yatırım tavsiyesi değildir. DYOR.

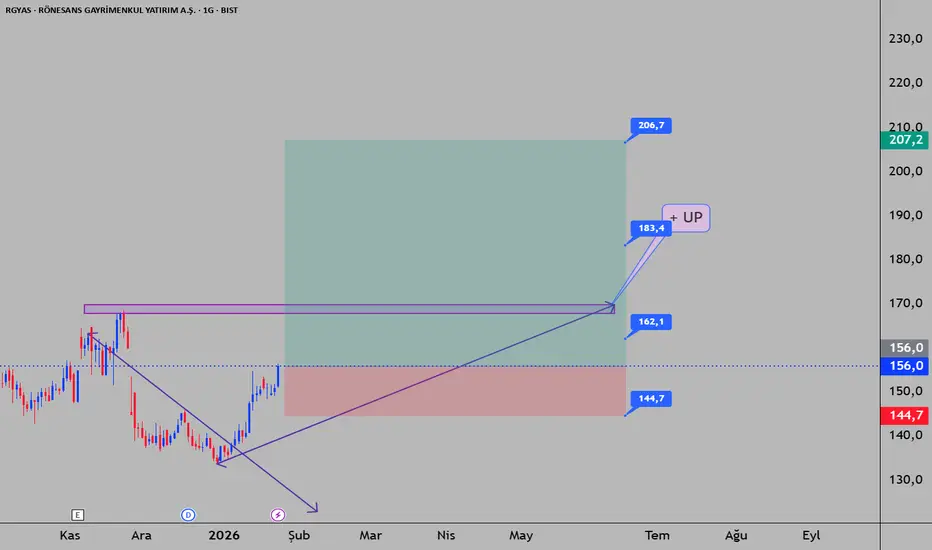

RGYAS | RÖNESANS GAYRİMENKUL📊 RGYAS | RÖNESANS GAYRİMENKUL

━━━━━━━━━━━━━━━━━━━━

💰 Güncel Fiyat: 156.0 ₺

🛑 STOP: 144.4 ₺ (-%7.4)

🥇 TP1: 162.4 ₺ (+%4.1)

↳ Erken alma - Trend tetik gelmeme ihtimaline karşılık

🥈 TP2: 183.8 ₺ (+%17.8)

🏆 TP3: 206.7 ₺ (+%32.5)

📈 R/R: 1:4.53 ✅

📐 Formasyon: Düşen Kama Kırılımı

🎯 AÇ GÖZLÜ TRADE! 😎

━━━━━━━━━━━━━━━━━━━━

#RGYAS #BIST #TeknikAnaliz #Borsa #Rönesans #GYO #Trading #BorsaIstanbul

⚠️ Yatırım tavsiyesi değildir. DYOR.

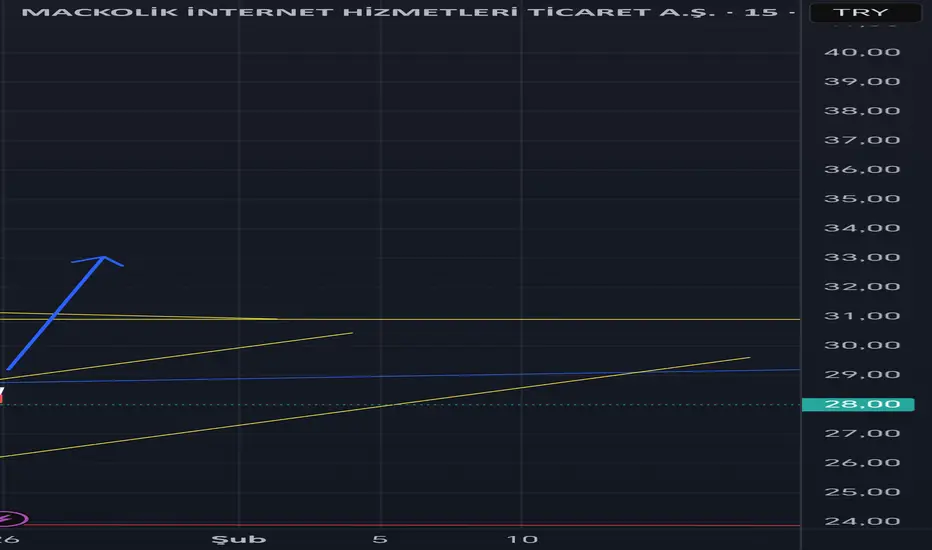

Macko güncelleme Macko teknik de klasik çanak kulp formasyonu yaptı Yaklaşık %15lik bir yükselişin önünü açıyor Ama gerçekleşir VEYA gerçekleşmez bunu bilemem

Kötü bir haber ile hisse dip yaptı bunu telafi etmesi için yine iyi haberler lazım.

Hiçbir yatırım tavsiyesi içermez kendi kararınız ile hareket ediniz!!!

ONS ALTINA NASIL YAKLAŞMALISINIZ? (24.01.2026)Merhaba,

Bu hafta size Ons Altın analizi yapmak yerine, Ons Altına nasıl yaklaşmanız gerektiğini anlatan bir yazı yazmaya karar verdim.

(Gram Altın bu yazının kapsamı dışındadır. Çünkü gram altın Türkiye gibi birkaç ülkenin kendi para birimleriyle alım satım yaptığı ama gerçek anlamda ticaret olmayan bir olgudur.)

Yüksek volatilite, temiz teknik tepkiler ve güçlü temel etkenler ile Ons Altın dünyanın en cazip piyasalarından biridir.

Kayıp yaşayan birçok yatırımcının Ons Altın'da para kaybetmesinin sebebi Altın'ın zor bir yatırım aracı olmasından değil, yanlış yaklaşımları nedeniyledir.

Yıllarca işlem yaptıktan ve binlerce altın yatırımcısını gözlemledikten sonra, Ons Altın'daki kayıpların genellikle aynı tekrarlayan hatalardan kaynaklandığını fark ettim.

Altın'ı normal bir Forex çifti gibi düşünmeyin. Altın bir Eur/Usd değildir. Öyleymiş gibi işlem yaparsanız, kayıp yaşamanız neredeyse garantidir.

Ons Altın daha hızlı ivmeye sahiptir. Derin likidite almalar yaşanır. Haberlere güçlü tepkiler verir. Londra, New York gibi seanslar sırasında ani genişlemeler yaşanır. Dolayısıyla böyle bir üründe kısa stoploss kullanmak yapılan en önemli hataların başında gelir. Oysa yapılması gereken, düşük büyüklükte işlem açıp, daha uzun bekleyebilmektir. Bir diğer sık yapılan hata ise, küçük dalgalanmalarda aşırı ve büyük işlemler açmaktır. Oysa, az işlem açıp, işlemlerinizin çalışması için alan bırakarak Altın'ın doğasını kabul etmeniz gerekmektedir.

İşlem Stratejiniz yoksa işleminiz de olmamalı. Çoğu kayıp, işlem yapılmadan önce gerçekleşir.

Kendinize dürüstçe sorun;

Fiyat planladığım bölgeye geldiği için mi işleme girdim, yoksa, fiyatın hareket edeceğini hissettiğim için mi?

Altın, duygusal girişleri diğer tüm piyasalardan daha sert cezalandırır. Profesyonel altın yatırımcıları, hisleri veya duyguları ile işlem yapmazlar. İşleme girmeleri için, önceden test ettikleri stratejileri ile planladıkları seviyeler geldiğinde işleme girerler.(Likiditenin tepki vermesi muhtemel yerler, önemli destek direnç kırılımları veya formasyon kırılımları gibi...)

Giriş yapmadan önce nerede yanlış yaptığınızı bilmiyorsanız, kumar oynuyorsunuz demektir.

Birçok yatırımcının göz ardı ettiği ve bedelini ağır ödediği kısım Risk Yönetimidir.

Ons altında oyunda kalmak için sık sık kazanmanıza gerek yok. Yanlış yaptığınızda zararınızı aşırı büyütmeden işleminizi durdurabilmeniz de oyunda kalmanız için yeterli olacaktır. En iyi kazanç, kaybetmemektir. Yatırımcıların hesaplarını batırmalarının en yaygın nedenlerinden biri, zarar büyüdükçe zarar durdurma seviyesini değiştirmeleridir. Yani yatırımcılar zararı büyütmede gösterdikleri sabrı, işlemleri kardayken, karı büyütmekte göstermeyerek aslında hesaplarını batırmayı resmen çağırmaktadır.

Altın hızlı hareket etmeyi sever. böyle bir durumda, fırsatı kaçırma korkusu yaşıyorsanız veya hemen işleme girme baskısı yaşıyorsanız, ya da, fiyatın hareketini izledikten sonra pişmanlık hissediyorsunuz, tehlikedesiniz demektir. Bu duygular genellikle, tepede alma, dipte satmayla sonuçlanır. Kaçırılan işlemlerin işin bir parçası olduğunu bilmelisiniz.

Kötü işlemler yatırımcının kendi tercihidir. Yaşanan bir kayıptan sonra veya kaçırılan bir fırsattan sonra intikam hissiyle işlem açmak muhtemelen hatalarınıza bir yenisini ekleyecektir. Oysa, Piyasalar dinamiktir ve işlem fırsatları bitmez. Doğru zamanı ve uygun seviyeleri doğru şekilde belirleyip, onları beklemeniz, hatalarınızı telafi etmenize olanak sunan en doğru yaklaşım şeklidir.

Kaybeden yatırımcılar; Bu işlem neden başarısız oldu diye sorarken, istikrarlı yatırımcılar; sistemimi 20 işlemde doğru uygulayabildim mi diye sorarlar. Altın ticareti tek bir mükemmel işlem girişiyle ilgili değil, zaman içinde aynı disiplinli davranışları tekrarlayabilmekle ilgilidir.

Sonuç olarak; Altın paranızı almaz, siz verirsiniz. Yani Altın sizin düşmanınız değildir. Sizi avlamaz. Hatta sizin varlığınızdan haberi bile yoktur. Sabırsızlık, yapı eksikliği, disiplinsizlik gibi hususlar sadece Altın'da değil, bütün yatırım araçlarında cezalandırma nedenidir.

Altın piyasasında kayıplardan kaçınmak istiyorsanız, öncelikle daha iyi giriş noktaları aramak yerine, daha iyi bir yatırımcı olmaya bakın. İşlem başına hesabın sadece küçük bir kısmını riske edin. İntikam amaçlı işlem açmayın. FOMO'dan kurtulun. İşlemlerinizin çalışması için yeterli alan bırakın. Stratejileriniz olsun. Planlı ve disiplinli olun. Risk ve Marjin yönetimini iyi yapın.

Bunları yaptığınız taktirde, göreceksiniz, başarı kendiliğinden gelecektir.

BAŞARILAR DİLERİM.

#XRP Üçgen Yapısı İçinde Sıkışma var... Kırılım Yönü ???XRP tarafında 2.00$ seviyesi üzerinden gelen bir geri çekilme yaşandı ve bu düşüşten sonra fiyat hareketlerine baktığımızda daha düşük tepeler ve daha yüksek dipler oluştuğunu görüyoruz. Bu yapı bize klasik bir üçgen formasyonu verir.

Üçgen yapılar doğası gereği kararsızlık bölgeleridir. Fiyat, yönünü netleştirmeden önce genelde üçgenin içinde sıkışır ve likidite toplar.

Şu an XRP, üçgenin içinde yatay ve kararsız bir seyir izliyor.

Saatlik zaman diliminde, eğer fiyat üçgenin üst bandı ve düşen trend çizgisi üzerine çıkabilirse:

• 1.96$

• 1.98$

• 2.02$

seviyeleri tekrar potansiyel hedefler haline gelir...

Ancak genel tabloya baktığımızda jeopolitik riskler ve makro belirsizlikler hâlâ masada olduğu için aşağı yönlü senaryoyu da göz ardı etmiyorum...

Eğer fiyat üçgen alt bandını kaybederse,

1.87$ seviyesindeki ana destek bölgesinin tekrar test edilme ihtimali bulunuyor.

XRP şu an ne yukarı ne aşağı net karar vermiş değil. Yön, üçgenin hangi tarafa kırılacağıyla belli olacak...

#XRP #XRPUSDT #Ripple #Triangle #PriceAction #SupportResistance #Crypto #MeTrader

#ETH Fake (BOS) Sonrası Akümülasyon-Kırılım Senaryosu Dikkat !!Bitcoin gibi Ethereum da şu an net bir kararsızlık döneminde. Grafikte yukarıda 3.055$ seviyesinde güçlü bir demand aşağıda ise 2.890$ seviyesinde belirgin bir supply alanımız var.

(Supply–demand, klasik destek–dirençten farklı olarak; fiyatın geçmişte agresif şekilde yön değiştirdiği, büyük oyuncuların aktif olduğu alanları temsil eder. Bu bölgeler genelde daha net reaksiyon üretir !!!)

3.055$ seviyesinden başlayan süreçte kademeli bir düşen yapı oluştu. Bu düşüş sırasında fiyat, 2.983$ seviyesinde fake bir break of structure (fake BOS) yaptı yani yapı kırılmış gibi gösterildi ama devamı gelmedi !

Bu fake hareketten sonra fiyat tekrar yatay seyre geçtiği için burada net bir akümülasyon süreci görüyoruz. Piyasa yön konusunda kararsız, fiyat bilinçli şekilde dar bir bantta tutuluyor.

Buradan sonrası için iki net senaryom var;

• 2.983$ üzeri saatlik kapanışlar gelirse akümülasyon yukarı çözülür ve 3.055$ demand bölgesi tekrar hedef olur.

• 2.890$ supply bölgesine doğru bir sarkma gelirse yapı aşağı yönlü ivme kazanır ve daha derin bir düşüş tetiklenebilir.

Özetle;

Şu an Ethereum tarafında ne long ne short için acele edilir. Yön, akümülasyonun hangi tarafa kırılacağıyla netleşecek.

#ETH #ETHUSDT #Ethereum #SupplyDemand #FakeBOS #Akümülasyon #PriceAction #Crypto #MeTrader

#BTC Sert Düşüş Sonrası Akümülasyon ve Range Senaryosu !!!Sert bir düşüşün ardından grafikte 91.168$ – 87.545$ arasında net bir fiyat sıkışması (range) görüyoruz.

91.168$ seviyesi üzerinde güçlü bir direnç ve 87.545$ altında ise daha önce süpürülmüş ve tekrar test edilme ihtimali olan likidite bölgesi bulunuyor.

Genel tabloya baktığımızda fiyatın bu iki seviye arasında sıkıştığını net şekilde söyleyebiliriz.

Bu süreci konsolidasyon değil, akümülasyon olarak değerlendiriyorum çünkü akümülasyon, impulsif bir düşüşten sonra gelen kararsızlık ve toparlanma sürecini ifade eder.

Bu tarz akümülasyon bölgelerinde klasik formasyon beklentisi doğru değildir.

Büyük oyuncular genelde niyetlerini gizler, fiyatı bilinçli şekilde dar bir aralıkta tutarlar.

Bu yüzden burada gördüğümüz yapı bir range / fiyat sıkışmasıdır.

Saatlik zaman diliminde son oluşuma baktığımızda düşen yapıda, sıkışan bir formasyon dikkat çekiyor. Bu yapı ile birlikte fiyatın 87.545$ seviyesine ya da yakınlarına doğru bir sarkma ihtimali hala masada...

Öte yandan, Orta Doğu kaynaklı haber akışı piyasayı ciddi şekilde etkiliyor bu yüzden şu an tamamen haber odaklı ve temkinli bir trade ortamındayız.

Net senaryo (Benim İçin !!!)

• Gerçek bir yükseliş için: 91.168$ üzeri saatlik kapanış şart

• Daha derin bir düşüş için: 87.545$ altı saatlik kapanış gerekir

Bu iki seviye arasında kaldığımız sürece akümülasyon süreci devam eder ve piyasa yönünü netleştirmez.

#BTC #BTCUSDT #Bitcoin #Akümülasyon #Range #Liquidity #PriceAction #SmartMoney #Crypto #MeTrader

BTC/USD – Long İşlem | HH/HL Yapısı + Pullback📈 Giriş (Confirmation): 90.300 📈 Hedef: 91.600+

🛑 Stop: 88.800 (MSB)

🧠 Strateji: Fiyatın 90.400 seviyesini kırarak yeni bir HH (Higher High) yapmasıyla market yapısı bullish (yükseliş) trendine evrildi. Gelen pullback sonrası fiyatın ortalamaya dönmesi ve talep bölgesinde alıcı bulması trendin sağlıklı olduğunu gösteriyor.

Burada Price Action açısından iki kritik senaryo mevcut:

Expansion (Genişleme): 90.300 seviyesinin hacimli kırılımı, geri çekilmeyi tamamen sonlandırır ve momentumu hızlandırarak yeni zirveleri hedefler.

Invalidation: Eğer satıcı baskısı artarsa, 88.800 seviyesi MSB (Market Structure Break) bölgesi olarak son kaledir. Bu seviyenin altı yapıyı bozar, ancak korunduğu sürece yön yukarıdır.

ETHUSDT.P GÜNCEL BEKLENTİLERİMFiyatın güncelde aşağıyı hedeflediğini ardından da yukarıda gözüken eşit yükseklerin hedefleneceğini düşünüyorum bol kazançlar.

TARİHE SNICA NOTUMArz fiyatı 20 tl idi.

Bu hisse bu fiyatlarda kalmaz.

Bölünme sonrası 4 tl arz fiyatına denk geliyor.

bütün hisseleri %100-200-300-400 gitmişken bunun buralarda kalması manidar.

Yükseliş için beklediği bişey olması lazım boşuna burda sürünmez yoksa...

BTC/USDTHer yerde kötü haberlerin olduğu,artık bütün çizimelerin shorta döndüğü yerde böyle bir şey gelebilir mi ?

Ne kadar göz göre göre short görsekte ben umudumu kaybetmiş değilim :D

Kesinlikle yatırım tavsiyesi değildir sadece umudunu kaybetmemişler için bir çizim :D

aynı şey gelir mi bilmeme fakat bu gerçekleşirse düşüş formasyonunuda bu fikirden sorna paylaşacağım.

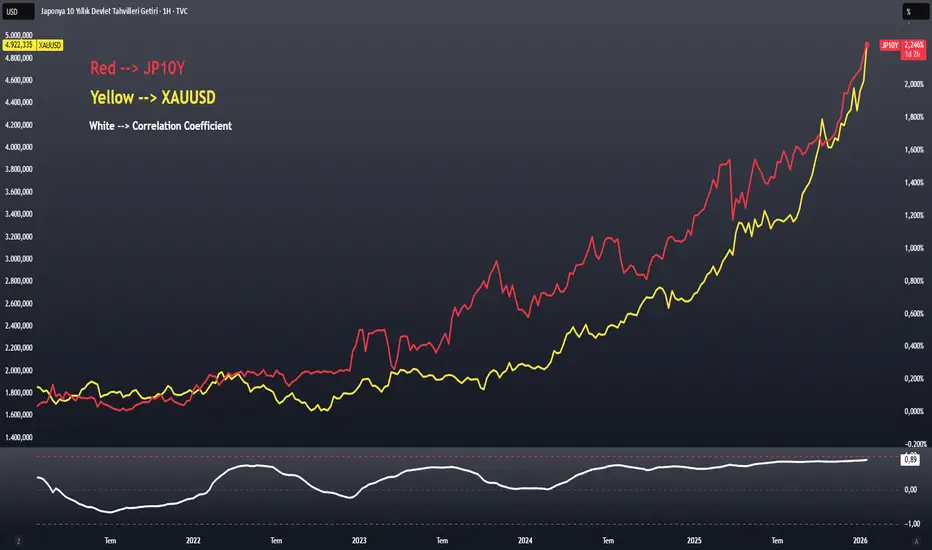

Altının Yönünü Merak Ediyorsanız JP10Y'ye Bakın!Altının Yönünü Merak Ediyorsanız JP10Y'ye Bakın!

Japon Tahvilleri ve Altın Arasındaki Güçlü Bağ

Altın yatırımcılarının en çok göz ardı ettiği göstergelerden biri Japon Devlet Tahvilleri (JP10Y). Son 5 yıllık fiyat hareketini incelediğimizde şaşırtıcı bir ilişki ortaya çıkıyor: JP10Y nereye giderse, altın da oraya gidiyor!

📊 Korelasyon Analizi

İki enstrüman arasındaki korelasyon katsayısı +0.89 seviyesinde, bu çok güçlü bir pozitif ilişki anlamına geliyor.

Grafikte kırmızı (JP10Y) ve sarı (XAU/USD) çizgiler neredeyse paralel hareket ediyor. JP10Y yükselişe geçtiğinde ons altın da onu ciddi şekilde takip ediyor, özellikle Ocak 2024'ten bu yana JP10Y'deki artışla birlikte altın güçlü bir boğa trendi yakaladı.

🧠 Peki Neden Bu İlişki Var?

Japon tahvil faizleri yükselince altın neden yükseliyor?

Japonya yıllarca faiz oranlarını çok düşük tuttu, neredeyse %0 seviyesinde. Bu yüzden yatırımcılar Japonya'dan ucuza borç alıp bu parayı yüksek faizli ülkelerde değerlendirdiler. Bu strateji "Carry Trade" olarak biliniyor ve yıllarca çok karlıydı.

Şimdi durum değişti.

Japon tahvil faizleri yükselmeye başladı ve artık Japonya'dan borç almak pahalanıyor. Yatırımcılar "bu iş artık o kadar karlı değil" diyerek carry trade pozisyonlarını gözden geçirmeye başladılar.

JP10Y yükselince yatırımcılar şunu düşünüyor: carry trade riski artıyor, piyasalarda belirsizlik artabilir ve güvenli limana kaçmam gerekebilir. Ayrıca JP10Y yükselince Japon Yeni güçleniyor, güçlü Yen dolara baskı yapıyor ve zayıf dolar altını yukarı itiyor çünkü altın dolar cinsinden fiyatlanıyor.

Sonuç olarak JP10Y yükselince hem güvenli liman arayışı hem de dolar zayıflaması altını besliyor.

💡 Yatırımcılar İçin Önemli Not

JP10Y, altın için öncü gösterge olarak kullanılabilir.

JP10Y yükseliş trendinde iken altın için de yükseliş beklentisi güçlenebilir, JP10Y'de ani düşüş görülürse altında da düzeltme yaşanabilir ve korelasyonun bozulması trend değişimi için erken uyarı sinyali olabilir.

📌 Sonuç

Altın yatırımı yaparken sadece dolara, FED'e veya jeopolitik olaylara bakmak yetmiyor.

JP10Y gibi dolaylı göstergeler de portföy stratejinizi ciddi şekilde etkileyebilir. Takip edilmesi gereken kritik seviye: JP10Y'nin 1,5 üzerinde tutunması altın için olumlu sinyal verebilir.

Okuduğunuz için teşekkür ederim, analiz

ARÇELİKMazisinde Geleceğe dair yatırımlar var.

Beyaz eşya konusunda zaten malum.

Geçmiş fiyat hareketlerine bakaraktan bence biraz yükselişi hak ediyor.

Beyaz kutununun üzerinde kaldığı sürece hedef ve yön yukarı olur.

2026 nın hakkını vermesi dileğiyle böyle bi notum olsun...