ASELS Değerlerlendirmeler Ve Beklentiler90TL fiyat bandından takip listemizde bulunan ASELS (Aselsan) An itib ari ile 300TL psikolojik sınır testini gerçekleştirmiş olduğunu görüyoruz ve grafikte belirtmiş olduğumuz hedef fiyatların gerçekleştiğini. Teknik olarak incelediğimizde ASELS (aselsan) için aylık güçlü trendinin devam ettiğini söyleye biliriz ancak haftalık periyotta yeni fiyat hedefleri ile birlikte hacminde artış kaydettiğini piyasalardaki makro ekonomik gelişme ve beklentiler doğrultusunda haftalık periyotta Chaikin ve Obv de gevşemelerin gerçekleştiğini.

Sonuç olarak uzun vadeli yatırımcılar için sürecin devam ettiğini ancak kısadaki yatırımcılar için kar satışı beklentilerinin gelebileceği kanaatindeyim.

Keyifli Harcamalar Dilerim.

Aselsan

ASELS Tarih Yazıyor30 Aralıkta paylaştığımız ASELS (Aselsan) için eğitim amaçlı trend takibinin teknik analiz raporunu yayınlamıştık. ASELS an itibari ile 297TL tavana yakın işlemlere devam etmektedir. ASELS için 90TL seviyelerinden başlayan haftalık gerçek trendin aylık gerçek trende dönüşmesi ve aylık süper trende yakın seviyelerde hareket ettiğini söyleye biliriz. Teknik olarak incelediğimize orta ve uzun vade yatırımcısı için yatırım yapıla bilinir seviyelerde olduğunu belirttiğimiz ASELSAN için psikolojik sınır direncini 300TL aştıktan sonra daha sert hareketlerin hacimsel olarak yeni fiyat hedeflerini test edebileceği öngörüsündeyim.

Sonuç olarak ASELS uzun vade için portföyünde tutan yatırımcıların kısa zaman zarfında uzun vade yatırımcısı olarak kar elde ettiklerini söyleye biliriz. ASELS hissesinin önümüzdeki haftalarda daha sert fiyat hareketliliklerinin gerçekleşebileceğini ve ASELS için henüz hak ettiği yere çok uzak olduğunu söyleyebiliriz.

Keyifli harcamalar dilerim.

ASELSAN (ASELS) | Kısa Teknik ÖzetASELSAN (ASELS) | Kısa Teknik Özet 👇

Trend net şekilde yukarı. Fiyat tüm önemli ortalamaların üzerinde ve momentum güçlü.

🟢 Destekler: 235 – 233 / 220 – 219

🔴 Direnç: 247 – 250 (kısa vadede kritik)

235 üzeri kalıcılık devam ederse geri çekilmeler düzeltme olarak izlenir. 250 üzeri ise yeni ivme getirebilir.

Aselsan (ASELS) Kanal Dibinden Trend Yönlü Tekrar Döner Mi?Evet birçoğumuzun da merak ettiği soru tam olarak bu.

Firma son bilanço açıklamasıyla muallak bazı konular olsa da beklentileri bir şekilde karşılamayı başardı. Yatırımlara ve hatırı sayılır satış anlaşmalarına imza attı. Yani şirket 2026 yılının satışlarını garantiledi fakat fiyat beklenen hareketi henüz yapmadı ama yapacak.

Grafik bazlı yorumlarsak ortada bir mal dağıtımı senaryosu olduğunu söylemek pek de yanlış olmaz olsa gerek ve bu dağıtımın sonu nedense kanal dibine kadar uzanmış. aaa ne tesadüf :)

Bunları biliyoruz arkadaş bundan sonra ne olacak dediğinizi duyar gibiyim. Yapı basit yapı net her şey grafikte görünüyor. Sen ipuçlarını kovalayacaksın dostum.

son iki büyük dip ve tepelere baktığımızda kop gel günahlarından der gibi gelen bir trend tersi dalgaları görüyoruz. bunlar önce düzeltme gibi davranıp sonrasında itkiye dönüşüyor ki trend yönünü zorlama konusunda da istekli itkiler olduğu belli.

Ama ne deriz hep trend devamı sever devam ister her önüne gelenin her yolunu kesenin ardına düşmez, düşüyormuş gibi yapar, gösterir ama elletmez.

önceki son ralli ayağına çektiğimiz fibo amcamız der ki "yeter da doydun artık abarttın accık toparla" der. ne hikmetse fiyat haklısın abi dercesine düzeltmeler toparlamalar kon-soli-dasyon lar yaparak yapıya denge katmaya başlar. işte burda batıyor enflasyona eziliyor düştü bitti gitti diye ciyak ciyak çenileyen karga seslerini net duyabilirsiniz. onlara aldırmayın fiyat yokuş yukarı çıkıyorken az bi soluklanayım molası veriyor şuan. bulunduğumuz seviye de terim soğumadan kalkayım da yola devam edeyim seviyesi. yani mal toplama bölgesi yani talep bölgesi ki aynı zamanda destek bölgesi yani kanal dibi yani hem kısa hem orta hem uzun vadede fırsat kokan bir bölge. Bu bölgeden neler yapılmaz ki?

her zaman derim yine diyorum bu bir yatırım kaldırım tavsiyesi değil sadece kendi öngörülerimdir. yapacağınız her işlem kendi stratejinize dayalı olmalıdır. bu yorum sana en fazla fikir verebilir ya da kendi analizlerini belki destekler belki farklı bir bakış açısı kazandırır o kadar. bu yoruma bağlı kalıp da yatırım kaldırım yapma.

Sevgiler.

AELS 200Günde %100 KazandırdıNisan ayı içerisinde 90TL fiyat bandından pörtfoye eklediğimiz ASELS hissesi an itibari ile 202TL fiyat bandından işlem görmektedir. Geçen 200 gün zaman zarfında ASELS yatırımcılarına hisse başına 107TL net kar kazandırmış olup yüzdesel fark %112 olarak gerçekleşmiştir.

Teknik görünüm itibari ile ASELS için orta ve uzun vadede önermiş olduğumuz fiyat performansının gayet iyi olduğu ancak USD bazlı grafiğe göre ASELS için hala ucuz diyebileceğimiz nitelikte olduğunu belirtmekte fayda var.

Yatırım yapan arkadaşlara keyifli harcamalar dilerim.

ASELS Teknik Analiz; Eskiden Şeftalinin Tüyü Vardı10 yılı aşkındır sigara kullandığımdan mıdır yoksa direkt enflasyonun etkisinden dolayı genel ürünlerin kalitesinin düşüşünden midir bilmiyorum ama şuan yediğim yemeklerde eski tat yok. Çok öncesine gitmemize gerek yok, bundan sadece 5 yıl önce her restoranda farklı bir tat alabiliyorken şimdi neredeyse bütün kebapların tadı bile aynı. Üzerine katma değer eklenen, işlenmiş ürünleri geçersek meyve ve sebzede de durum aynı. Mesela eskiden şeftali dediğin meyvenin tüyü olmaz mıydı ? Hatta insanların tiki vardı, şeftali falan dediğinde rahatsız oluyorlardı. Bunu bi yakınımla konuşurken kendisi bana bunun serbest piyasanın tüketiciye ayak uydurması olduğunu yani, insanların tüylü şeftali sevmediği için genetiği değiştirilerek tüysüz şeftalinin piyasaya sürüldüğünü iddia etti. Dediği aslında mantıklıydı, belki de toplum biber salçasından, acı biberden ve kuyruk yağını sevmiyordu ve serbest piyasa buna ayak uydurdu. Tarımda ve hayvancılıkta geriye gitmemizi de işin içine eklersek; aynı eti aynı salça ile yoğurursak tabi ki de bütün kebapların tadı birbirine benzeyebilirdi. Eee o zaman insanlar yani toplum acısız, biber salçasız ve kuyruk yağsız kebap sevdiği için mi bugün bütün kebapların tadı aynı yoksa tarımda geriledik, hayvancılıkta geriledik, masraflar arttı ve serbest piyasa bize bu kalite düşüşünü sanki bizim isteğimizmiş gibi mi kakaladı ?

Bunu uzun uzun anlatmamın sebebi şu; Aynı bahsettiğim kebap örneğinde olduğu gibi, bizim borsamızda savunma sanayi neden öne çıktı ? Küçük büyük demeden yatırımcılar olarak savunma sanayi sektörünü biz mi tercih ettik yoksa bize mi dayatıldı ? Yada anlattığım her şeyi unutun, konu savunma sanayi olunca sadece gelen hacime göre mi hareket ediyoruz ? Bakalım durum Teknik Tarafta nasıl;

Bütün bu yaptığım Teknik Analizin ana argümanı; "Kanal Katlama Formasyonu". Measured Move, Channel Projection veya Kanal Yansıtma formasyonu; bir trendin mevcut kanalını kırarak, bir sonraki hareket hedefini mevcut kanalın yüksekliği kadar yukarı (veya aşağı) yansıtma ilkesine dayanır. Smart Money Concept'in uzun vadeli hali diyebiliriz ki çokça yatırım uzmanı hala daha gerçek bir formasyonu olmadığını söylese de istatistiki olarak çalışıyor. Kanal Katlama Formasyonunun başlangıcı da dahil 4 kere kanal katlayan ASELS, en son katladığı kanalı kırdı ve şuan kırdığı Kanalın aşağısını test ediyor. Daha önceki 3 örnekte bırakın kırmayı, Kanalın Desteğini test bile etmeyen ASELS'in bu kanalı kırışı tabiki de kötüye işaret. Fakat burada bu kötü işarete rağmen olumlu düşünmemin teknik sebebi; 15.09.2025 Tarihli alımlar sonrasında bir Fair Value Gap (FVG) oluştu. Aynı zamanda bir sonraki kanala geçmesini sağlayan bu FVG, Şuan destek işlevi görüyor. Bu Desteğin geçerli olduğunu, bu desteğin çalıştığının en büyük göstergesi ise; bu kanal dışı test edildiğinde "Liquidity Sweep" gelmiş olmasıdır. Kanalın kırılması kötüye işaret ama şuanki veriler ve görüntülerin neredeyse hepsi ASELS yatırımcısının lehine.

Güzel haberler versem de kötü senaryoya hazırlanmamız gerekiyor. Liquidity Sweep gelmesine ve Şuan çalışan bir desteğimiz olmasına rağmen fiyat düşmeye devam ederse, 2. Kanalın (Aşağıdan Yukarıya) Zirve noktası (158.5 Lira) gayet mantıklı bir destek olacaktır. "Kanal Katlama Formasyonunun" en karakteristik özelliği, çok güçlü bir trend inşa ettiği için arkasında çokça çalışır Destek seviyeleri bırakır. Herhangi bir şekilde Stop Loss seviyesi belirtmek istemiyorum ama 4 parçalı alım şuan için ilerlenebilecek mantıklı bir strateji olabilir.

Temel Kısım ise konu para kazanmaksa durumlar güzel. Durumların hem yerelde hem globalde karışık olması, ASELS gibi elinde fazlaca döviz tutan, ihracat geliri de hafife alınamayacak büyüklükte olan şirketlerin işine geliyor. Piyasadaki bu "temkinlilik" hali sürerken, 1 Milyar (Evet Milyar) euroluk analşamlar yapılması, Backlogunda 17 milyar dolar (Evet bu da milyar) bekletmesi, Kızılelma-Toygun gibi gerçekten de milli gurur sayılması gereken bir entegrasyonun yapılması, sürekli yeni tesisler açılması ve sanki bunlar yeterli değilmiş gibi bir de Medikal Görüntüleme Sistemleri ile sivil alanda da genişleme sağlaması gerçekten de takdir edilesi. Evet Vergide torpil geçiliyor ama diğer vergi torpilli şirketlerde kesinlikle yakın rakamlar görmüyoruz. Normalde haberlerden değil verilerden bahsederim ama haberler böyleyken tam olarak hangi veriyi baz alacağız ? Fiyat-Defter oranı arttı, fiyat- kazanç oranı arttı ama bunlar bu rakamlarda zaten görmeyi beklediğimiz şeyler. Kısacası; Temel görünüm tam anlamıyla küçük büyük farketmez bir yatırımcının ıslak rüyası. Hiç bir sıkıntı yada pürüz yok.

Yazının ilk başına dönersek, sorunun cevabını bilmiyorum. Büyük güçler yada Derin devlet ne derseniz diyebilirsiniz, yatırımcılar olarak Savunma Sanayine mi muhtaç bırakılıyoruz bilmiyorum. Sonuçta eğer parayı bir şekilde kazanıyor, portföyü bir şekilde büyütüyorsak parayı nereden kazandığımızın bir önemi gerçekten var mı ? Eskiden Şeftalinin Tüyü Vardı, kebabın da tadı vardı. Böyle baktığımızda eskiden borsa da zevkli bir yerdi, en azından ASELS ve THYAO al geç bi yer değildi. Sadece son söylemek istediğim şey şu; şuanki durumumuz iyi mi kötü mü buna siz karar verin, cevabınız ne olursa olsun toplum olarak biraz da bunu hakettiğimizi düşünüyorum.

ASELS SPOT ANALİZİdaha önce range içerisinde sıkışmış olan fiyat bir kaç defa destekten tepki almasıyla hisse yukarı yönde hareket etti

şuanda ise asels içinde bulunan hareket yeni bir konsolide bölgesi haline geldi

hissede %5 daha geri çekilme bekliyorum eğer bu alandan tepki alırsa yeniden long işleme uygun hale gelebilir

burada anlatılanlar sadece ideal bir model olup , gerçek hayatta bu kadar basite indirgenmiş ve modele tam anlamıyla uyum

sağlayan borsalar maalesef olmadığından

bahsedilen konuya kendinizi kaptırmamanız ve her şeyi tek yönden görmemeniz tavsiye olunur.

-- Yasal Bilgilendirme : Burada görmüş olduğunuz grafik, kendi teknik temel bilgimle analiz edilmiş olup YATIRIM TAVSİYESİ İÇERMEZ --

-- Bu hisseyi değerlendirmeniz sonucunda oluşabilecek zararlar kendi sorumluluğunuzdadır. Bu analizi görüp değerlendirmeniz sonucunda bu bilgilendirmeyi okumuş ve kabul etmiş sayılırsınız. --

The content described here is merely an ideal model, and unfortunately, since stock markets in real life are not so simply reduced or perfectly aligned with this model, it is recommended not to get carried away by the topic and to avoid viewing everything from a single perspective.

-- Legal Disclaimer: The chart you have seen here has been analyzed based on my own technical and fundamental knowledge and DOES NOT CONSTITUTE INVESTMENT ADVICE. --

-- Any losses that may arise from your evaluation of this stock are your own responsibility. By reviewing and evaluating this analysis, you are deemed to have read and accepted this disclaimer. --

aselsan haftalık grafikfiyat tepeleri yuksek ama rsı tepeleri düşük buda uyumsuzluk sinyali yakından takip

ASELSAN ÇOK PRİMLENDİ AMA DİKKATSon bir yılda özellikle savaş ve kaos ortamında güzel primlendi. Savunma alanında yapılan haberler hisseye alıcı getirdi. Şuan Emeklilik fornları, Bankof ve yabancı yatırımcılar son 3 ay da güzel alışlar yaptılar. Temel rasyolarına baktığımızda ucuz denilemeyecek bir hisse.

Şahsi fikrim en fazla %10-15 lik bir primlenme sonrası düzeltme yapıp yatayda dinleneceğini düşünüyorum. Tepeden yakalanmamak adına sıkı takip edilmeli. İzsüren stop ile devam edilmelidir.

aselsan fikir hisse her ne kadar olumlu gözükse de rahatlamak ve yorgunluğunu atmak istemektedir. bu sebeple üst taraftaki beyaz çizgiyi test edip aşağıda bulunan kesik beyaz çizgiye kadar düşerek enerji depolayacaktır. müteakibinde de yeşil kesik çizgi ile belirtilen hedef fiyatına kadar ulaşacaktır yatırım tavsiyesi değildir kendime almış olduğum notlarımdır.

ASELS Tarih YazacakNisan 2025 de 92TL bandından portföye eklenmesi tavsiyesinde ve yatırım yapılabilir seviyelerde olduğunu belirttiğim ASELS hissesi için USD bazlı grafiktenden anlaşılacağı üzere AYLIK Zaman diliminde (bu kısım önemli çünkü Fibonacci zaman diliminde zaman ne kadar uzun periyotlar olarak alınırsa hata ve sapma payı o kadar az olur) fibo kanallarının gayet güzel çalıştığını geçen 4 ay zaman zarfında Aselsan'ın ciddi güzel hacim artışları kaydettiğini fiyat olarak 92TL fiyat bandından 190TL (2x) yaptığını ve halende hacmin artmaya devam ettiğini Cuma günü kapanışı ile 4,400Milyon TL hacme ulaştığını görüyoruz. Bir diğer teknik husus ise trend muazzam güçlü geçen ay 188TL den kısa düzeltme yapacağını belirtmiş ve akabinde 170TL altına geri sarkmıştı. Grafikte çekiç oluşumunu görüyoruz, güçlü bir trend, güçlü momentum, sağlam para girişleri de keza öylesine...

Toplum olarak kamu şirketlerine yatırım yapmak yerine halka arza ciddi talep gösteren küçük yatırımcıların büyük hırsları sebebi ile grafiği oluşmamış ve halka arz edilen her şirketin paylarını yüklü miktarda alır iken 20 milyar dolar piyasa değeri olan 4,560 Milyon TL küçük sermayeli bir şirketi göz ardı etmek tamamen yanlış olur. Aselsana baktığımızda F/K oranını 43 olarak görüyoruz.. Yani her 1 TL için 43 TL kazandırmış. Yatırımcılar için ciddi riskli bir oran gibi görünebilir. Ancak şahsen ben Aselsan'ın gizli bir elliot dalgası oluşturduğu kanaatindeyim.

Genel olarak hiç bir zaman hisseler konusunda kısa vadeli yatırım için paylaşımda bulunmadım takipçilerim de dikkat ederler ki her paylaşımda orta ve uzun vade için yatırım yapılabilinir seviyeler olduğunu özellikle vurguladım nitekim hepsi kıza zaman zarfında çok ciddi kar marjı bıraktılar ki hala da bırakaya devam ediyorlar.

Sonuç olarak tüm teknik verileri bir bütün olarak değerlendirdiğimizde ASELS için orta ve uzun vadede çok güzel olacağı kanaatindeyim. Yatırımcıların özellikle kamu şirketlerine yatırım yapmaları konusunda endişe etemeleri gerektiğini belirtmekte fayda var... Ve Artık vaktinin geldiğini söylemek yanlış olmaz.

Yatırımcılara şimdiden keyifli harcamalar dilerim..

Dip Not: Hisse sormayınız. Hedef Sormayınız. Kişisel notlardır. Yatırımm tavsiyesi değildir.

Sadece kripto vadeli işlem yapanlar yazabilir.

Aselsan Dolar Bazlı Fibonacci çalışması 4,56 dolar fibonacci 1,618 hedefine temas etti. TL bazlı olarak 188 üzerindeki kapanışlar hareketi 1,618 seviyesinin üzerine atarak daha yüksek fiyatların önü açılabilir. 180 TL altı kapanışlar ise sert bir geri çekilmenin önünü açabilir. Eğer ki bu senaryo gerçekleşirse sırası ile 170 ve 160 hedef bölgesine girer.

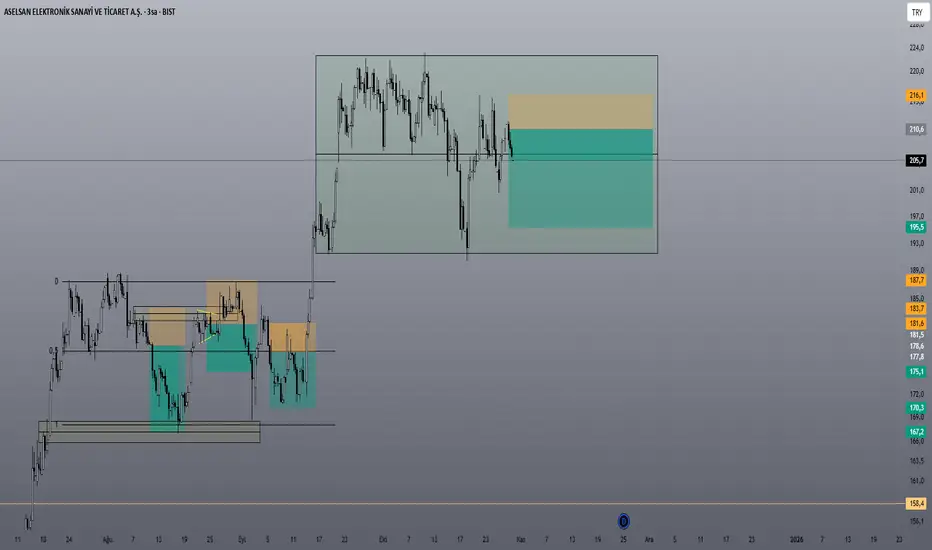

ASELS ve DMRGD Son Analizden Beri Neler Oldu?Aselsan daki yüksek yabancı girişi devam ederken hisse de 9 yıllık zirveye yaklaşmış durumda. Kaos ortamında ciddi getiriler elde edebilen şirketin bekleyen siparişleri neredeyse 15 Milyar TL ye yükselmiş durumda. Çarpanları itibariyle tahta yönetim şeklini analiz ettiğimizde yavaştan dolar bazlı yılbaşından beri gerçekleşen %150'lik yükselişi sindirmesi ve bilançolarla çarpanları yeniden nitelikli yatırımcıların radarına sokabileceği alana yumuşak iniş yapmasını sağlamak isteyebilir. Bu bağlamda 182 TL ve 215 TL bölgeleri hisse için kritik öneme sahip. Sizler de bu bölgelerde oluşabilecek zaman maliyetinin önüne geçmek için planlarınızı tazelemenizi öneririm.

Dmrgd ise hisse geri alım programını tamamladıktan sonra dikkatimizi çeken bir senet olmuştu. Neticesinde oluşan %80'lik yükseliş ile beraber konsalide bölgede yeni direnci zorluyor. Yeni dirençler ve riskleri analiz ettiğimiz bu videoda sizlere de faydalı olabileceğinden şüphem yok. Bereketli kazançlar diliyorum. Saygılarımla

ASELS da Hedefe Yaklaşılıyor!!!ASELS da Hedefler tamamlanmak üzere.

2023 Mayıs ayından beri devam eden yükseliş sona mı erecek..

Fibonacci ve Formasyon hedeflerine yaklaşan hissede artık daha

temkinli olmak gerekiyor.

Endeks teki yükseliş trendi ile hedefler tamamlanacaktır.

USD bazlı grafikte(Sağ altta) formasyon hedefi 4$ yani 141 Tl

ASELS Güncllemeler Ve Değerlendirmeler Hk.Nisan 2025 itibari ile paylaşmış olduğumuz 2,45$ Dolar seviyelerinden al sinyali oluşturduğumuz ve yatırım yapılabilir seviyeler olduğuna dair öngörüsünde bulunduğumuz ASELS hisseyaklaşık 1,5 milyar dolarlık hacim ile an itibariyle 4.20$ (166.200TL) fiyat bandına gelmiş bulunmaktadır. Kısa zaman diliminde yapmış olduğu ve yüksek hacimli olması dolayısı ile daha kar satışları beklentilerinin ciddi şekilde düşünülmesi gerekmektedir. Önümüzdeki günlerde 4,50$ dolar seviyelerini test etmesi mümkün lakin vadeli piyasalarında işlem açan arkadaşların kar satışlarını dikkate alması gerektiğini önemle vurgulamak isterim kısmı bir düzeltme olasılığı yüksek ancak spot piyasalarda bekleyenler için özellikle uzun vadeciler için ciddi bir sorun teşkil etmediğini bildirmekte fayda var...

Aselsan için beklentiler nispeten hacimdeki artış göz önüne alındığında gayet güzel fakat bu süreç zaman zarfında kısa vadede BİST30- ve BİST100 piyasalarında jeopolitik olayların gelişmesi, ortadoğu da halen ciddi anlamda bir ateşkesin varlığından söz edilmemesi, Suriyenin güneyinde yaşanan sünni-dürzi çatışmaları, Rusya-Ukr. arasında bir ateşkesin henüz gerçekleşmemiş olması, altın piyasalarında fake yükselişlerin kısmen devam etmesi ASELS için hacimden kaynaklı kar satışları olasılığı yüksek aynı zamanda yüksek işlem hacminin yatay seyretmesi olası bir kar satışı potansiyelini daha güçlü kılıyor.

Özet olarak tamamen bir bütün olarak değerlendirildiğinde halen güçlü bir trend söz konusu ancak belirttiğim gibi küresel siyasi olayların ve bölgede ki sıcak gelişmeler göz önüne alındığında halen BİST için güçlü bir trendin olduğunu söylemek pek mümkün değil...

Bu sebeple vadeli piyasalarda ASELS için önümüzdeki günler de kar satışlarına ve BİST de yaşanacak dalgalanmalara karşı temkinli olmakta fayda olduğu kanaatindeyim.

ASELS Teknik Analiz; Ortadoğu'da Yaşadığımızın Farkında Mıyız ?Temeli, Tekniği ve aklınıza gelebilecek bilimum parametreleri unutalım, Savunma Sanayi kazandırır. Küresel olarak sakin geçirdiğimiz bir dönemde de olsak aksini iddia etmeyeceğimi söylemem gerekiyor fakat dünya olarak küresel gerginliğin arşa çıktığı bu dönemde portföylerimize herhangi bir savunma sanayi hissesi eklememek, portföyünün %80'i altından oluşan ve borsadan kesinlikle anlamayan vatandaşların bile yapmayacağı, amatör bir hatadır. Sepet mantığını unutmamak şartıyla ASELS'in alınması gereken bir kağıt olduğunu düşünüyorum. Ortadoğu'da yaşamanın gerginliğini, yatırımcı olmasanız, borsa hakkında en ufak bir fikriniz olmasa bile başka türlü nasıl atılabilir ki ?

Temel Görünüm açıkçası hiç de BİST'te görmeyi beklemediğimiz bir kağıt görünümü. Her şey kitaba ve kurallara bağlı bir şekilde ilerliyor. Öncelikle Destek seviyesinde bir süre Fibonacci'ye göre DownTrendi test eden Aselsan, tam anlamıyla '3'lü Dip' olduğunu söyleyemesem de üç kere dip sonrası güzel bir Yülkseliş Trendine girdi. Yatay Destekten kuvvet alarak ilerleyen ASELS, Yatay Desteği kırdıktan sonra (Ki bu Yükseliş Trendi Fibonacci'ye göre sürekli OverBought bölgesinde kaldığını unutmayalım.) Dahi yükseliş Trendine devam etti. Piyasada yayılan Spekülatif haberler sonrası Yükseliş Trendi çok ağır bir darbe aldı fakat güncel yükseliş ve Aselsan'ın Genel Müdür'ünden gelen açıklamalar bu darbelerin yarasını güzel bir şekilde saracak gibi duruyor. Sadece Kapanışın Esas Olduğunu ve hala daha Düşüş Trendin de olduğunu unutmamanın en kritik hamle olduğunu düşünüyorum.

Ortadoğu'da bir borsada işlem gören Savunma Sanayi hissemizin Temel görünümü tahmin edeceğiniz gibi güzel. Analistlerin ve Model Portföylerin listesine sürekli giren ASELS, Temettü ödemeyi kesinlikle ihmal etmiyor. Temettü detayıyla beraber aşırı Volatil olmayan hareketleri için ideal Uzun vade kağıdı kriterlerini karşılıyor. Elindeki varlıklar borçlarının çokça üzerinde olmasına rağmen ortalama borç seviyesinde kalabilmesi böyle bir ekonomide güzel ve aradığımız bir başarı.

Arkadaşlar Ortadoğu'da yaşadığımızın farkında mıyız ? Birkaç kilometre ötedeki komşularımızın inanılmaz büyük bir savaşa girdiğinin, yıllarca süren iç savaşlardan hala daha çıkamadıklarının ve bu bahsettiğim komşularımızın hareketleri rasyonel bir düzlemde maalesef ki kestirilemeyeceğinin farkında mıyız ? TSK'nın bütçesi her sene biraz daha yükseltilirken Savunma Sanayine Yatırım yapmamak, yapmaktan çok daha riskli. Küresel risklerden dolayı hem bizim hem de devlet yetkililerinin dahi önünü göremediği bu dönemde, Savunma Sanayi kağıtlarına girmekten başka pek de bi çaremiz zaten yok.

#ASELStrend temelli fibo ve 0.786 seviyesi

yukselen trendinde ve ema 21 ile takip

ilk direnç ilk düzeltmede bıraktıgın minör trend sonrasında fibo:0.786 seviyesi ile takip

YATIRIM TAVSİYESİ DEĞİLDİR saygılar

#ASELSASELSAN

fibonacci:0.382 kadar düzeltmesini yaptı ve tepki verdi

yukselen trendının uzerinde izliyoruz

ASELS USD 1 GünlükHayali mumlarla yolculuğunu çizdim. her zaman uzun vade yatırımlık düşünülmeli

Kendime Notlarımdır.

Yatırım Tavsiyesi İçermez***

ASELSAN.ASELSAN. Ralli devam ediyor, yükselen fiboya göre 2,49 $ ve 3,06 $ dirençleri var. Bir de 2017 yılının zirvesi 2,96 $. Bu seviyeler üstünde durabilecek mi göreceğiz.

Asels haftalıkAsels yükselişine devam ediyor, fakat fiboayna ile baktığımızda 82,25 üstü kalıcılık gelmesi gerekiyor, burada biraz salabilir

ASELS HEDEF BÖLGEYE GELDİASELSAN günlük grafikte yataylığını yukarı yönlü kırdı.

Hedef bölge 79,25

Hedef bölgeye ulaştıktan sonra düzeltme düşüşleri gelebilir.

İlk destek seviyesi 72,66 ikinci destek bölgesi 69,67 seviyesi olabilir.