ASELS da Hedefe Yaklaşılıyor!!!ASELS da Hedefler tamamlanmak üzere.

2023 Mayıs ayından beri devam eden yükseliş sona mı erecek..

Fibonacci ve Formasyon hedeflerine yaklaşan hissede artık daha

temkinli olmak gerekiyor.

Endeks teki yükseliş trendi ile hedefler tamamlanacaktır.

USD bazlı grafikte(Sağ altta) formasyon hedefi 4$ yani 141 Tl

ASELS

ASELS Güncllemeler Ve Değerlendirmeler Hk.Nisan 2025 itibari ile paylaşmış olduğumuz 2,45$ Dolar seviyelerinden al sinyali oluşturduğumuz ve yatırım yapılabilir seviyeler olduğuna dair öngörüsünde bulunduğumuz ASELS hisseyaklaşık 1,5 milyar dolarlık hacim ile an itibariyle 4.20$ (166.200TL) fiyat bandına gelmiş bulunmaktadır. Kısa zaman diliminde yapmış olduğu ve yüksek hacimli olması dolayısı ile daha kar satışları beklentilerinin ciddi şekilde düşünülmesi gerekmektedir. Önümüzdeki günlerde 4,50$ dolar seviyelerini test etmesi mümkün lakin vadeli piyasalarında işlem açan arkadaşların kar satışlarını dikkate alması gerektiğini önemle vurgulamak isterim kısmı bir düzeltme olasılığı yüksek ancak spot piyasalarda bekleyenler için özellikle uzun vadeciler için ciddi bir sorun teşkil etmediğini bildirmekte fayda var...

Aselsan için beklentiler nispeten hacimdeki artış göz önüne alındığında gayet güzel fakat bu süreç zaman zarfında kısa vadede BİST30- ve BİST100 piyasalarında jeopolitik olayların gelişmesi, ortadoğu da halen ciddi anlamda bir ateşkesin varlığından söz edilmemesi, Suriyenin güneyinde yaşanan sünni-dürzi çatışmaları, Rusya-Ukr. arasında bir ateşkesin henüz gerçekleşmemiş olması, altın piyasalarında fake yükselişlerin kısmen devam etmesi ASELS için hacimden kaynaklı kar satışları olasılığı yüksek aynı zamanda yüksek işlem hacminin yatay seyretmesi olası bir kar satışı potansiyelini daha güçlü kılıyor.

Özet olarak tamamen bir bütün olarak değerlendirildiğinde halen güçlü bir trend söz konusu ancak belirttiğim gibi küresel siyasi olayların ve bölgede ki sıcak gelişmeler göz önüne alındığında halen BİST için güçlü bir trendin olduğunu söylemek pek mümkün değil...

Bu sebeple vadeli piyasalarda ASELS için önümüzdeki günler de kar satışlarına ve BİST de yaşanacak dalgalanmalara karşı temkinli olmakta fayda olduğu kanaatindeyim.

Borsa Yükseliyor Hangi Sektöre Öncelik vermeli?Faizler düşmeye başlıyor sonunda. Peki doğru zaman da doğru yerde misiniz?

3. DUNYA SAVASI KAPIDA! ONAY HAMANEY DEAbd iran ı vurduktan sonra ortalık çok karıştı ama aşılamayacak şeyler değil. güçsüz isen sineye çekiyorsun. her zaman oyle olmadı mı

borsa tarafında ciddi para girişi var. bu hafta viopculara epey gün doğdu ama temmuz şahane olacak gibi

Video 10 dakikadır. İçeriği paylaşmanız dileğiyle

ASELS ve DMRGD Hisse Teknik ve Takas AnaliziAsels da 8 yıldır bu kadar para girişi görememiştik. Şimdi sadece borsa getirilerinde zirveye oynamıyor gönüllerin zirvesine de aday... Dmrgd da ise hisse geri alım programında vaad edilen rakama ulaşıldı. Peki nelere dikkat etmek gerekiyor.. Videoyu beğendiyseniz yorum ve beğenilerinizi eksik etmeyerek diğer sosyal medya uygulamalarından da katkı sağlarsanız çok memnun olurum..

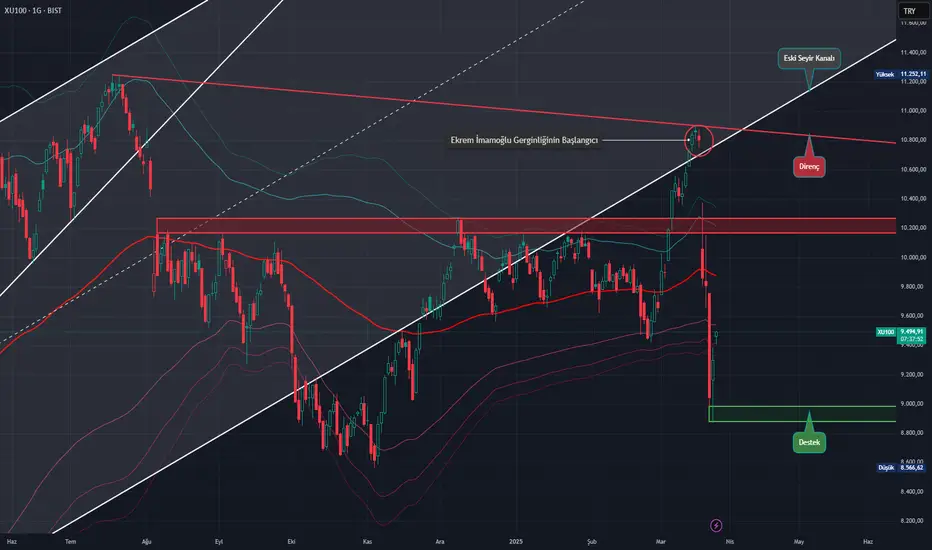

XU100 Teknik Analiz; Her Şeyin Güzel Olması Dileğiyle...Politik gerginliğin zirve yaptığı bu dönemde, Ekrem İmamoğlu'ndan daha panik yapmış birileri varsa o da Borsa İstanbul yatırımcısıdır. Mustafa Kemal Atatürk'ün "Vatanını En Çok Seven, İşini En İyi Yapandır" diyerek, siyasi görüşümü yazıya dahil etmeden bir yazı yazarak düşüncelerime sizlere aktaracağım.

Ekrem İmamoğlu'nun tutuklanması sonrası elindeki malı tam anlamıyla "boşaltan" isimler hep yabancı. Borsadaki bu satışlardan dolayı küçük yatırımcı korkmuş olsa da bu denli bir satış hacminin sebebi QNB gibi, HSBC gibi ve BOFA gibi yabancı bankalardır. Bizim yaşadığımız "Demokrasi Elden Gidiyor" korkusunu bizimle paylaşmayan yabancı yatırımcının en büyük korkusunun "2. Bir Gezi Dönemi Daha Mı Yaşayacağız ?" olduğunu düşünüyorum. Bu korku, özellikle de küresel gerginliğin de zirvede olduğu bu dönemde gayet anlaşılabilir bir korku. Zaten dünyanın geri kalanında farklı farklı politik krizler varken, S&P500'den dışarı inanılabilmesi güç bir para çıkmışken, altın ve diğer değerli metallerin yükselişi durdurulamıyorken ve Çin'in yaptığı ekonomik ataklar sonrası yıllardır bilinen ve bunlara göre hareket edilen Makroekonomik bilgilerin neredeyse tamamı değişmeye başlamışken, Ekrem İmamoğlu gerginliği, Yabancı Yatırımcı için yeni bir risk yarattı. Şuan Yabancı Yatırımcı, elini nereye atsa altından bir sorun çıkıyor. Bu koşullar altında Ekrem İmamoğlu krizinin borsamıza etki etmemesini ummak "komedi" olurdu. Evet %17'lik bir düşüş olacağını ben de sanmazdım ama günün sonunda "2. Gezi" Korkusu ve Küresel Gerginlik bu denli bir satışa sebep oldu.

Bu düşüşü, Merkez Bankasının Faiz İndirme politikasının sonunda meyvesini verdiği bir rallide yaşamak hepimiz için büyük bir psikolojik yük oluşturdu ama bu demek olmuyor ki; faiz indirme politikalarının hazırladığı Makroekonomik zemin kayboldu. Önce elimizdeki mal pahalandı, faizler arttırıldı ve elimizdeki mal ederi seviyesine geldi. Sonrasında düştü, düşmeye de devam etti. Yaşadığımız rallideki rahatlama sonrası gelen bu kriz sonrası düşüşler, elimizdeki malı ederinden ucuza geriletti. "Peki madem mallar ucuzladı toplayalım mı ?" derseniz cevabım olumsuz olur. 24.03.2025 tarihinde Goldman Sachs Türkiye Ekonomisiyle alakalı uyarısını yaptı. Anlayacağınız; Yaşadığımız bu kriz zamanının makroekonomik sıkıntıları belgelendirildi ve somut bir hale getirildi. Yabancı yatırımcı satışı şuan için bitirmedi ve bu satışları Varlık Fonları ve Yerli Bankalar pek de karşılayamadı. Gelen satışların bir şekilde de olsa karşılanmasını ne ben, ne de başka yatırımcılar kesinlikle talep etmiyordu ama 24.03.2025 tarihinde SPK'nın uyguladığı tedbirlerin kesinlikle anlamsız olduğunu düşünüyorum. Açığa Satış yasağının etkisini inkar etmiyorum ama Kredili İşlem için Özkaynak sınırının %20ye düşürülmesi ve bu konuda esnek davranılması hakkında SPK nasıl bir tepki bekliyordu ? Obaaa çok iyiymiş diyip elimizdeki malın bi 4 katı kadar daha mal mı almamız bekleniyordu ? Böyle bir kriz döneminde özkaynak sınırını %30'dan %20'ye düşürerek tahminimce özkaynak tamamlama çağrısı endişesi olmadan yatırımcıların toplaması beklendi de zaten yaşanan bu düşüşler sonrası yatırımcılar teminat tamamlayamadı, bir de tekrar mı kredili toplanılması beklenildi ? Burada bir tezatlık mı var yoksa olay dediğim gibi mi oldu bilmiyorum ama aşırı etkili olduğunu söyleyemeyeceğimiz ortada.

Malum düşüş yaşandı, mal ucuzken toplamak lazım ama gerginlik bitmeden kademeli dahi olsa mal toplamak bana kumardan farksız geliyor. "Hazır volatilite yüksek iken güzel Trade atılır" gibi bir düşünceye girmek de getireceği kazancın yanında alınan riske bakılınca bana mantıklı gelmiyor. Şuanki güncel haberler gösteriyor ki, Ekrem İmamoğlu gerginliği devam edecek. Mansur Yavaş hakkında açılan soruşturmalar, Üniversitelerde yaşanan gerginlikler (Arkadaşlar üniversite öğrencisiyim ve cuma günü ders işleyemedik), iktidarın aldığı "Sıradışı" kararlar ve vatandaşların katıldığı eylemler daha da dengesiz bir ortam oluşturuyor.

Merkez Bankasının Kriz sırasında erittiği ve neredeyse bitirdiği Dolar Rezervi sonrası Dolar Longlamak mantıklı bir strateji olsa da Pay Piyasası yani bildiğimiz borsa hakkında yapabileceğim yorumları yaptım. Merkez Bankasının erittiği rezerv, kriz bitse de bitmese de Bankacılık sektörünü riskli bir pozisyona sokuyor. Dolarda yaşanan artış, ihracat yapan şirketler için büyük bir zorluk yaratıyor ve yaşanan kriz durumu turizmi direkt etkilediği için turizm sektöründe de duraklamaya yol açıyor. Kısacası kriz bittiğinde de dikkatli olunması gereken sektörler maalesef ki mevcut. Bankalar, Oteller ve Hizmet Sektörü bir de Dış Ticaret Şirketleri şuan ve sonrasında riskli. Sınai Şirketlerine yatırım yapmak, kurulabilecek en "Defansif" strateji olduğunu söyleyebilirim.

Hisse bazlı tavsiyeler vermem gerekirse, önce söylemeliyim ki bu tavsiyeyi zaten benden almayın ama Ekrem İmamoğlu Gerginliğinin bitmesi önsezildiğinde alınması şuan için mantıklı hisseler;

+AEFES : Rusya'da yaşanan Anadolu Efese Kayyum krizi etkisini kaybetmeye ve işler normalleşmeye başladı. Kriz öncesi hareketli ortalamaya göre Yükseliş trendine giren AEFES'in, şuanki kriz sonrası ucuz olan fiyatı iyice ucuzlaştı. Önümüzdeki Yaz dönemi genelde güzel kârlar açıklayan AEFES, şuan mantıklı ve alınabilecek kağıtların başında.

+KCHOL : Evet ihracat yapan şirketler riskli ama "Kriz Sonrası Topluyoruz" portföyü yapıp da Holding koymamak olmaz. En azından bize yakışmaz, biraz da risk almak gerekiyor. Endeksin normale dönmesi gereken zamanda Koç Holding ve iştiraklarına gelen satışlar endeksi maalesef ki baskılıyordu. KCHOL'e alışların başlamasıyla değil, sadece satışların durmasıyla beraber endeksin ralli yapmaya başlaması sonrası yaşanan kriz, hala da diğer BİST100 hisselerine göre daha fazla satıldığı gerçeğini değiştirmiyor. Ucuz Holdinge karşı kesinlikle zaafı olan ben, KCHOL'ü tavsiye ediyorum.

+KTLEV : Cumhurbaşkanı Erdoğan'ın yaptığı açıklamalar (Daha çok talimat gibiydi) sonrası inanılmaz bir şekilde düşen KTLEV, sektörel kriz sonrası ayakta kalabilen sayılı şirketlerden. Katılım Finansman şirketlerinin verdiği "Helal Finansman" hizmeti bazı vatandaşlarımız için vazgeçilemez ve uzun vadeli bir hizmet olduğu için kaçırılmaması gereken bir şirket. Kriz öncesi yükseliş trendine girmeye hazırlanan KTLEV şuan için sağlam temellere dayanıyor. Temel Görünüm kısmı biraz korkutsa da kesinlikle portföye eklenmesi gerektiğini düşünüyorum. Sonuçta faiz bi anda helal olamayacağına göre ?

+ENKAI : Suriye'de gelişen her olumlu detayın olumlu yansıdığı ENAKI, jeopolitik nedenlerden dolayı alınması gereken bir kağıt. Teknik ve Temel görünümünde kayda değer sorunlar barındırmayan ENKAI, şuana kadar bashettiğim ve sonrasında da portföye eklenmesini söylediğim kağıtların hepsinden daha fazla hikayeye sahip. Böyle kriz durumlarında ne Temele, ne de Tekniğe bakılır. Hikaye görüldüğü an o hikayeye dahil olmak lazım.

+ALTNY : Son dönemlerde halka arz olan en sağlam şirket ALTNY, Ortadoğu'da yaşayan, bundan mutsuz olan, hatta bazen yurtdışında iltica etmek isteyen her vatandaşın yatırım yapması gereken şirketlerden. ASELS'in yaptığı çıkış sonrası ALTNY'a yatırım yapılması düşünülen tutar, 2 şirket arasında tabi ki de paylaştırılabilir fakat bu iki şirketin rakip olmadığını söylemem gerekiyor. Çoğunlukla farklı ürünler üzerinde çalışan bu iki şirket, Küresel gerginliğe karşı portföyde bulunması gereken en önemli sigorta diyebilirim.

+ISMEN : Ya bugün, yada yarın bitecek bu kriz sonrası, ya bugün, yada yarın yaşayacağımız ralliden dolayı aracı kurum tahtası almamız şarttır. Yükselmesi gereken işlem hacimleri, açığa satış yasağının yeniden kalkması ve borsaya olan ilginin arttırılmaya çalışması ISMEN için hayati detaylar. Yakın bir zamanda da %10 gibi bir temettü verecek ISMEN, portföyde bulunması gereken bir kağıt.

Burada size bahsettiğim hisselerin en önemli ortak özelliği; Teknik ve Temel analizle kafayı aşırı meşgul etmeden, hikayesi olan kağıtlar olmasıdır. Mantığımıza sığmayan bir krizde, aklımıza uyan yatırımlar yapmazsak, bu krizi avantaja çeviremeyiz. Bütün Portföyünüzü hissede tutmanızı kesinlikle tavsiye etmiyorum, ama bu demek değil ki; diğer piyasalar güvenli. Bu stresli günlerde 1 düşünecekseniz, 2 düşünmeniz tavsiyemdir.

Umarım bu yaşanan olaylar, inatlaşma ve daha niceleri, güzel gelişmelere vesile olur. Her şeyin güzel olması dileğiyle...

ASELS ve ORGE Teknik ve Takas Analizi 85 milyon $ lık DEV ALIMŞubat ayında gerçekleşen 300 milyon dolarlık alım sürecinde en çok nasiplenen senetler arasında asels vardı. yoğun alımlar mart ayının başından beridir de devam etmesiyle beraber artık yavaş yavaş güçlü bir direnci ziyarete geldi sıra. Burası hem hisseyi zorlayacak hem de agresifleştirecek. Bu sebeple doğru noktalarda trade imkanlarını değerlendirmeniz adına sizler için derledim. İyi seyirler diliyorum..

MERKEZ BANKASI FAIZ KARARI ZAMANI!Borsadaki soluksuz ayrışmayı yine benzer kurumlar yapsa da buradaki amaç bu sefer farklı gibi ne dersiniz?

ASELS Teknik Analiz; Ortadoğu'da Yaşadığımızın Farkında Mıyız ?Temeli, Tekniği ve aklınıza gelebilecek bilimum parametreleri unutalım, Savunma Sanayi kazandırır. Küresel olarak sakin geçirdiğimiz bir dönemde de olsak aksini iddia etmeyeceğimi söylemem gerekiyor fakat dünya olarak küresel gerginliğin arşa çıktığı bu dönemde portföylerimize herhangi bir savunma sanayi hissesi eklememek, portföyünün %80'i altından oluşan ve borsadan kesinlikle anlamayan vatandaşların bile yapmayacağı, amatör bir hatadır. Sepet mantığını unutmamak şartıyla ASELS'in alınması gereken bir kağıt olduğunu düşünüyorum. Ortadoğu'da yaşamanın gerginliğini, yatırımcı olmasanız, borsa hakkında en ufak bir fikriniz olmasa bile başka türlü nasıl atılabilir ki ?

Temel Görünüm açıkçası hiç de BİST'te görmeyi beklemediğimiz bir kağıt görünümü. Her şey kitaba ve kurallara bağlı bir şekilde ilerliyor. Öncelikle Destek seviyesinde bir süre Fibonacci'ye göre DownTrendi test eden Aselsan, tam anlamıyla '3'lü Dip' olduğunu söyleyemesem de üç kere dip sonrası güzel bir Yülkseliş Trendine girdi. Yatay Destekten kuvvet alarak ilerleyen ASELS, Yatay Desteği kırdıktan sonra (Ki bu Yükseliş Trendi Fibonacci'ye göre sürekli OverBought bölgesinde kaldığını unutmayalım.) Dahi yükseliş Trendine devam etti. Piyasada yayılan Spekülatif haberler sonrası Yükseliş Trendi çok ağır bir darbe aldı fakat güncel yükseliş ve Aselsan'ın Genel Müdür'ünden gelen açıklamalar bu darbelerin yarasını güzel bir şekilde saracak gibi duruyor. Sadece Kapanışın Esas Olduğunu ve hala daha Düşüş Trendin de olduğunu unutmamanın en kritik hamle olduğunu düşünüyorum.

Ortadoğu'da bir borsada işlem gören Savunma Sanayi hissemizin Temel görünümü tahmin edeceğiniz gibi güzel. Analistlerin ve Model Portföylerin listesine sürekli giren ASELS, Temettü ödemeyi kesinlikle ihmal etmiyor. Temettü detayıyla beraber aşırı Volatil olmayan hareketleri için ideal Uzun vade kağıdı kriterlerini karşılıyor. Elindeki varlıklar borçlarının çokça üzerinde olmasına rağmen ortalama borç seviyesinde kalabilmesi böyle bir ekonomide güzel ve aradığımız bir başarı.

Arkadaşlar Ortadoğu'da yaşadığımızın farkında mıyız ? Birkaç kilometre ötedeki komşularımızın inanılmaz büyük bir savaşa girdiğinin, yıllarca süren iç savaşlardan hala daha çıkamadıklarının ve bu bahsettiğim komşularımızın hareketleri rasyonel bir düzlemde maalesef ki kestirilemeyeceğinin farkında mıyız ? TSK'nın bütçesi her sene biraz daha yükseltilirken Savunma Sanayine Yatırım yapmamak, yapmaktan çok daha riskli. Küresel risklerden dolayı hem bizim hem de devlet yetkililerinin dahi önünü göremediği bu dönemde, Savunma Sanayi kağıtlarına girmekten başka pek de bi çaremiz zaten yok.

#ASELStrend temelli fibo ve 0.786 seviyesi

yukselen trendinde ve ema 21 ile takip

ilk direnç ilk düzeltmede bıraktıgın minör trend sonrasında fibo:0.786 seviyesi ile takip

YATIRIM TAVSİYESİ DEĞİLDİR saygılar

#ASELSASELSAN

fibonacci:0.382 kadar düzeltmesini yaptı ve tepki verdi

yukselen trendının uzerinde izliyoruz

ASELS USD 1 GünlükHayali mumlarla yolculuğunu çizdim. her zaman uzun vade yatırımlık düşünülmeli

Kendime Notlarımdır.

Yatırım Tavsiyesi İçermez***

Asels haftalıkAsels yükselişine devam ediyor, fakat fiboayna ile baktığımızda 82,25 üstü kalıcılık gelmesi gerekiyor, burada biraz salabilir

#ASELS 12.01.2025 Teknik Analiz65 seviyelerinde flma kırılımını izlemiştik. Sonrasında yeniz zirve denemeleriyle fibo 1.618 seviyesi 77.05 tl hedefini yakaladık ve bu hafta geçmiş olduk. Bundan sonra fibo seviyeleri takip edilecek.

ASELS HEDEF BÖLGEYE GELDİASELSAN günlük grafikte yataylığını yukarı yönlü kırdı.

Hedef bölge 79,25

Hedef bölgeye ulaştıktan sonra düzeltme düşüşleri gelebilir.

İlk destek seviyesi 72,66 ikinci destek bölgesi 69,67 seviyesi olabilir.

EGGUB ANALİZİ VE ENDEKS YORUMUBankof ve iş yatırımın piyasada sürekli viop da satış sözleşmesi alarak manipüle ettiği piyasamızda son 4 aydır spot piyasada hisse senedi toplayan iki en büyük kurumunda bu ikisi olması sizce sadece bir tesadüf mü?

ASELSKendime notlardır. YTD

Fibonacci bantları hisselerin destek ve direnç seviyelerini işaret eden önemli bir göstergedir. Hisse fiyatının bollinger üst bandına (kırmızı çizgi) yaklaşarak kısa vadede 80TL yi test etmesini ve tüm teknik göstergelerin de pozitif olmasıyla kanal üst bant seviyesine ulaşmasını bekleyebiliriz.

Dün açıklanan 329 m$ tutarlı gelire ilaveten bugün de Asya-Pasifik bölgesinde yer alan müşteriler ile radar, dost-düşman tanıma ve haberleşme sistemlerinin ihracatına ilişkin 11,4 m$ satış sözleşmeleri imzalanması ve yeni iş ilişkilerinin artarak devam etmesi ASELS hissesinin güvenli liman olma özelliğinin devam edeceğini göstermektedir.

Kaynaklar;

tr.tradingview.com

tr.tradingview.com

Paylaşımlarımı takip edin, ilk haber alan siz olun.

Dikdörtgen üstü boşHisse uzun zamandır endekste ki düşüşlere karşı sağlam durdu. Tabi bu ara olan savaşlar kağıdın düşüşe uymadığını da gösterebilir. Ancak endekste ( BIST:XU100 ) ki düşüşün ben en çok faizden etkilendiğini düşünüyorum.

Hisse ralli sonrası bir konsolide bölgesine girdi. Burada bir dikdörtgen oluşturmuş durumda. Grafik haftalık olduğu için yaklaşık 280 gündür aynı bölgede.

Hissenin bariz bir EMA50 aşkı var :) Ne zaman değse yukarı gitmiş.

Dikdörtgen üstü kapanışlarda ralli başlatır mı ? Siz ne düşünüyorsunuz.

ASELS // Rectangle OluşumuASELS düşüşten etkilenmeyen yegane hisselerden ve oluşturduğu rectangle ile büyük bir ralliye hazır. 67,50₺ üstünde yükselişin hız kazanmasını bekleriz.

Yasal Bilgilendirme : Burada görmüş olduğunuz grafik, kendi teknik+temel bilgim ile analiz edilmiş olup yatırım tavsiyesi değildir. Bu hisseyi/coini/emtiayı değerlendirmeniz sonucunda oluşabilecek zararlar kendi sorumluluğunuzdadır. Bu analizi görüp değerlendirmeniz sonucunda bu bilgilendirmeyi okumuş ve kabul etmiş sayılırsınız.

ASELSAN İÇİN SON DURUM NEDİR ?54.15 Bölgesinden topladığımız hisse için

62.75 Kırılım noktası önemliydi.

Üzerinde yaptığı kapanış ile birlikte 64.85 bölgesi hedefimizdi.

Hedefimize ulaştık.

ASELSAN YÜKSELİŞİNİ SÜRDÜRMEYE DEVAM EDECEK Mİ ?54 Bölgesinden aldığı tepki ile yükselişini sürdürdüğünü görüyoruz.

62.75 kırılım bölgesinde ihlal olduğunu görüyoruz.

65 Bölgesi hedef noktamıza çok az kalmış.

ASELSN Bilanço Sonrası Değerlendirme📝 İlk olarak, ASELSAN’ın nakit varlıklarına bakarsak, geçen yıla göre %108 artışla 3.6 milyar TL’ye yükselmiş durumda. Bu artış, şirketin operasyonel performansının güçlendiğini ve nakit yönetimini oldukça iyi yaptığını gösteriyor. Bu durum özellikle kısa vadeli borçların ödenmesi konusunda güven verici. Şirketin artan nakit rezervleri, gerektiğinde borç ödemelerini kolaylıkla karşılayabileceğini ve yeni projelere yatırım yapma kapasitesini de artırdığını ortaya koyuyor.

📝 Alacaklar kalemi ise %55’lik bir artışla 71.5 milyar TL’ye ulaşmış. Bu, ASELSAN’ın projelerinden doğan gelirlerin artmaya devam ettiğini gösteriyor. Ancak, bu artışın dikkatle izlenmesi gereken bir nokta olduğunu da belirtmek isterim. Özellikle büyük ölçekli projelerde ödeme vadelerinin uzaması, nakit akışını zorlaştırabilir. Şirketin bu noktada sağlam bir tahsilat politikası izleyip izlemediğini yakından takip etmek gerekir.

📝 Ticari borçlar ise sadece %10 oranında artmış ve 13.1 milyar TL olarak gerçekleşmiş. Bu sınırlı artış, şirketin maliyet kontrolünü iyi yönetmeye devam ettiğini gösteriyor. Ticari borçların gelir artışına paralel olarak daha düşük kalması, finansal disiplinin işaretidir.

📝 Finansal borçlara baktığımızda, %103 gibi önemli bir artış görüyoruz ve borçlar 33.3 milyar TL’ye ulaşmış durumda. Borçlardaki bu artış, şirketin büyümek ve yeni projeler finanse etmek için borçlanmayı artırdığını gösteriyor. Ancak bu noktada dikkat çekmek istediğim konu, borçların sürdürülebilir bir şekilde yönetilip yönetilemeyeceği. Şirketin bu borçları hangi vade ve maliyetle aldığına dikkat etmek gerekir. Borçluluk oranındaki artış, uzun vadede risk oluşturabilir, özellikle de faiz oranlarının yüksek olduğu bir ortamda.

📝 Şirketin toplam hasılatı %14 artışla 60.7 milyar TL’ye yükselmiş. Bu, ASELSAN’ın güçlü büyüme performansını sürdürdüğünü ve yeni projelerden elde edilen gelirin arttığını gösteriyor. Brüt kâr ise %26 artışla 18.7 milyar TL’ye ulaşmış durumda. Bu kârlılıktaki artış, maliyetlerin gelirden daha düşük bir hızda artmasından kaynaklanıyor. Ancak esas faaliyet kârı %37 oranında düşerek 14.3 milyar TL olarak gerçekleşmiş. Bu, operasyonel verimliliğin geçen yıla kıyasla zayıfladığını gösteriyor. Şirket, büyük projelerin tamamlanması ve teslim süreçleriyle ilgili bazı zorluklar yaşamış olabilir.

📝 Net kâr ise %39 oranında artarak 6.07 milyar TL’ye ulaşmış. Bu, özellikle vergi sonrası net kârın sağlıklı bir şekilde artmaya devam ettiğini gösteriyor. Ayrıca, ertelenmiş vergi gelirindeki %560’lık artış dikkat çekici. Şirketin bu kalemdeki kazancı, ileriye dönük vergi yükümlülüklerini azaltabilir.

📝 Değerleme oranlarına baktığımızda, ASELSAN’ın F/K oranı 21.71 ile sektör ortalamasına kıyasla biraz yüksek seviyede. Bu oran, şirketin hisse senetlerinin mevcut kârlılık seviyesine göre pahalı olduğunu işaret edebilir. PD/DD oranı ise 2.06 olarak kaydedilmiş. Bu değer, sektördeki birçok teknoloji şirketine kıyasla makul bir seviyede. Şirketin özkaynaklarına dayalı olarak piyasa değeri güçlü bir şekilde destekleniyor.

Firma Değeri/FAVÖK oranı ise 16.10 olarak kaydedilmiş. Bu oran, ASELSAN’ın operasyonel kârlılığının şirket değerine göre yüksek bir fiyatlandığını gösteriyor. Sektördeki diğer savunma sanayi şirketlerinin ortalama Firma Değeri/FAVÖK oranlarına bakıldığında, bu seviyenin bir miktar yüksek olduğunu söyleyebiliriz. Bu da şirketin büyüme potansiyeli olduğu kadar, hisse senetlerinin şimdiden bu potansiyelin fiyatlandığını da gösteriyor.

📝 Kısa vadede, ASELSAN hisse senetleri için dikkat edilmesi gereken birkaç nokta var. Şirketin kârlılığı artmaya devam ediyor olsa da, operasyonel faaliyet kârında yaşanan düşüş ve borçlardaki artış kısa vadede risk oluşturabilir. Ancak artan nakit rezervleri ve güçlü alacak yönetimi, bu riskleri dengeleyebilir diye de düşünüyorum. Bu nedenle, kısa vadede ASELSAN hisseleri, sınırlı bir getiri potansiyeli sunabilir. Ancak elbette endeksin mevcut durumu da göz önünde bulundurulmalı.

📝 Orta vadede ise, şirketin büyük projeleri ve savunma sanayiindeki büyüme potansiyeli göz önüne alındığında, yatırımcılara iyi bir getiri sağlayabilir. Sektör dinamikleri, savunma harcamalarının artması ve teknolojik gelişmeler ASELSAN için fırsatlar yaratıyor. Orta vadede hisse senetlerinin değer kazanabileceğini düşünüyorum.

📝 Uzun vadede, ASELSAN’ın sektördeki güçlü konumu ve devlet destekli projeleri sayesinde daha istikrarlı bir büyüme potansiyeli var. Bu da uzun vadeli yatırımcılar için cazip bir yatırım fırsatı sunuyor. Ancak borç yönetiminin dikkatle izlenmesi gerektiğini bir kez daha vurgulamakta fayda var.

📉📈 Hisse senedinin teknik analiz detaylarına geçecek olursak, günü 56 lira seviyesinde kapattığını görüyoruz.

📉📈 Endeksin genel satış yoğunluğu doğrultusunda da bir durum söz konusu hisse senedinde.

📉📈 Ancak hem 200 günlük ortalama hem de ana trendin destek noktasına oldukça yakın seyreden bir fiyat hareketliliği görüyoruz.

📉📈 Şirket bilançosuyla ilgili genel görünüm iyimser olsa da, endeksteki genel seyre bağlı olarak teknik anlamda da dikkatli olmakta fayda var diye düşünüyorum.

📉📈 Özellikle 55 lira bölgesi altında kalıcılık oluşması halinde hisse senedinde geri çekilme 49 - 43 lira bölgelerine kadar sürebilir.

📉📈 Bu bölgeler toparlanma adına o dönemde yeniden incelenmeli diyebilirim. Olası yükseliş senaryoları için ilk etapta 58.78 bölgesi izlenebilir.

📉📈 Bu bölge üzerindeki ataklar, hisse senedinin, burada mavi ile gösterdiğim kanal içerisinde yeniden 66 bölgelerine doğru alıcılı bir görünüm kazanmasına yol açabilir.

ℹ️ Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir.