2026'da Doğalgaz Fiyatları Çökecek mi, Fırlayacak mı?Doğalgaz piyasası 2026'da kritik bir dönüm noktasında duruyor; basit bir emtiadan jeopolitik bir silaha ve ekonomik bir güce dönüşüyor. "Üçüncü dalga" olarak adlandırılan küresel LNG kapasitesindeki büyük artış, tüm enerji manzarasını yeniden şekillendiriyor. ABD, günde 108,5 milyar kübik ayaklık rekor üretim seviyelerine ulaşırken, Katar'dan Körfez Kıyısı'na kadar yeni sıvılaştırma tesisleri 2030 yılına kadar piyasaları ek 300 milyar metreküp gazla doldurmaya hazırlanıyor. Bu bolluk iç piyasa fiyatlarını düşürerek Amerikan tüketicilerine 17 yılda 1,6 trilyon dolar tasarruf sağladı ve benzin fiyatlarını 4 yılın en düşük seviyesine çekti.

Ancak, bu arz fazlası bir paradoks yaratıyor. Kuzey Amerikalı üreticiler benzeri görülmemiş bir üretimi sürdürürken, bölgesel piyasalar birbirine bağlandıkça küresel oynaklık şiddetleniyor. Katar'daki bir üretim kesintisi artık Houston'daki fiyatları etkiliyor; Tokyo'daki bir soğuk hava dalgası Berlin'deki üretim maliyetlerini vuruyor. Jeopolitik riskler dramatik bir şekilde arttı; boru hatları meşru askeri hedefler haline geldi, altyapıya yönelik siber saldırılar endüstriyelleşti ve geleneksel ittifaklar yaptırımlar altında çatlıyor. Rusya'nın Azerbaycan üzerinden Avrupa'ya giden gaz akışı, enerji güvenliğinin nasıl stratejik bir manipülasyon alanı haline geldiğini örneklendiriyor.

Teknoloji hem fırsatları hem de riskleri hızlandırıyor. Yapay Zeka artık arama kararlarını ve ticaret algoritmalarını yönlendirirken, uydular metan sızıntılarını denetliyor. Yine de sektör varoluşsal tehditlerle karşı karşıya: devlet destekli bilgisayar korsanları kontrol sistemlerini hedef alıyor, karbon düzenlemeleri küresel olarak sıkılaşıyor ve atıl varlıkların ekonomisi büyük bir tehdit oluşturuyor. Sermaye disiplini, üreticilerin hacim yerine marjlara öncelik vermesiyle önceki döngülerin "patlama-çöküş" zihniyetinin yerini aldı. Devasa arz, jeopolitik gerilim ve teknolojik dönüşümün birleşimi, tek kesinliğin radikal belirsizlik olduğu bir piyasa yaratarak doğalgazı aynı anda hem daha bol hem de her zamankinden daha değişken hale getiriyor.

AI

SanDisk, Yapay Zeka Ekonomisinin Temellerini mi Kuruyor?SanDisk Corporation (NASDAQ: SNDK), Şubat 2025'te Western Digital'dan ayrılmasından bu yana, Yapay Zeka (AI) altyapısı patlaması için mükemmel bir şekilde konumlanmış, sadece flash belleğe odaklanan saf bir güç merkezi olarak ortaya çıktı. Şirketin hisseleri, teknolojik yenilik, jeopolitik manevra ve makroekonomik olumlu rüzgarların nadir birleşiminin etkisiyle, Morgan Stanley'in 273 dolara kadar hedefler öngörmesiyle hisse başına 230 dolara doğru fırladı. Ayrılık, "holding indirimi"ni ortadan kaldırarak önemli hissedar değeri açığa çıkardı ve SanDisk'in yalnızca flash belleğe odaklanan agresif bir strateji izlemesine olanak tanıdı. Aynı zamanda, sabit disk sürücüsü (HDD) işi bağımsız olarak faaliyet gösteriyor.

Şirketin BiCS8 teknolojisi, CMOS Bonded to Array (CBA) tasarımını kullanarak %50 daha yüksek bit yoğunluğu ve 4.8Gb/s'ye ulaşan G/Ç (I/O) hızları elde eden 3D NAND mimarisinde bir atılımı temsil ediyor; bunlar, AI eğitim ve çıkarım iş yükleri için kritik yeteneklerdir. Bu teknolojik sıçrama, Japonya'daki Kioxia ile stratejik üretim ortaklıkları ve Çin varlıklarının JCET'ye hesaplanmış bir şekilde elden çıkarılmasıyla birleştiğinde, SanDisk'i kritik pazarlara erişimi sürdürürken ABD-Çin yarı iletken çatışmasında yolunu bulmaya konumlandırıyor. NAND flash pazarı, yıllarca süren yetersiz yatırımın ardından yapısal bir arz sıkıntısı yaşıyor, bazı kategorilerde sözleşme fiyatları %60'tan fazla artarken, üreticiler gelişmiş üretim tesislerinin (Fabs) 18-24 aylık inşaat süresi nedeniyle 2026'nın sonlarına kadar yeni kapasiteyi devreye alamıyorlar.

SanDisk'in finansal performansı, bu stratejik konumlandırmayı doğruluyor; 2025'in 4. çeyrek geliri 1,901 milyar dolara (yıldan yıla %8 artış) ulaştı ve bulut segmenti geliri yıllık bazda %25 büyüyerek 213 milyon dolara çıktı. Şirket, Non-GAAP brüt kar marjlarını %26,4'e çıkarırken, planlanandan önce 91 milyon dolarlık net nakit pozisyonu elde etti. 122,88 TB'lik SN670 UltraQLC ve PCIe Gen5 DC SN861 gibi kurumsal SSD'ler (Katı Hal Sürücüleri), AI iş yüklerinin HDD'lerin yoğunluğunu flash hız ile birleştirmesini gerektirmesi nedeniyle veri merkezi mimarilerinde geleneksel sabit sürücülerin yerini alıyor. Şirket ayrıca, geleneksel High Bandwidth Memory (HBM)'den önemli ölçüde daha düşük maliyetlerle petabayt ölçeğinde kapasite sunabilen High Bandwidth Flash (HBF) teknolojisine öncülük ediyor, bu da potansiyel olarak AI çıkarım ekonomisini devrimleştirebilir ve SanDisk'in AI ekonomisi için kritik bir altyapı sağlayıcısı rolünü sağlamlaştırabilir.

Küçük sermayeli hisse AI veri devrimini atlatabilir mi?Applied Optoelectronics (AAOI), yapay zeka altyapısı ile jeopolitik tedarik zinciri yeniden hizalamalarının kesişim noktasında yüksek riskli bir yatırım teklifini temsil ediyor. Bu küçük sermayeli optik ağ şirketi, özel lazer teknolojisini kullanarak AI patlamasını süren hiperskala veri merkezlerine hizmet veren gelişmiş optik transseiver'ların dikey entegre üreticisi olarak konumlandırdı kendini. 2024 mali yılında %77,94'lük yıllık gelir artışı ile 368,23 milyon dolara ulaşan AAOI, büyük bir hiperskala müşteriyi başarıyla yeniden dahil etti ve 400G veri merkezi transseiver'larını göndermeye başladı; bu, 2017 müşteri kaybından (daha önce hisse performansını ezmişti) potansiyel bir dönüşümü işaret ediyor.

Şirketin stratejik dönüşümü, düşük marjlı ürünlerden yüksek performanslı 800G ve 1.6T transseiver'lara geçişe odaklanırken, aynı zamanda üretim kapasitesini Çin'den Tayvan ve ABD'ye taşıyor. Eylül 2025'te imzalanan Yeni Taipei Şehri tesisi için 15 yıllık kira sözleşmesiyle resmileşen bu tedarik zinciri yeniden hizalaması, AAOI'yi yerel kaynak tercihleri ve CHIPS Yasası gibi potansiyel hükümet teşviklerinden yararlanacak konuma getiriyor. 2024'te 13,6 milyar dolar değerindeki optik transseiver pazarı, 2029'a kadar 25 milyar dolara ulaşması beklenirken, AI iş yükleri, 5G dağıtımı ve hiperskala veri merkezi genişlemesi gibi önemli rüzgarlar tarafından sürükleniyor.

Ancak, etkileyici gelir büyümesine rağmen AAOI'nin finansal temeli hala kırılgan. Şirket 2024'te 155,72 milyon dolar net zarar bildirdi ve 211 milyon doların üzerinde borç taşırken, hisse tekliflerinden kaynaklanan devam eden hisse seyreltmesiyle karşı karşıya; dolaşımdaki hisse sayısını 25 milyondan 62 milyona çıkardı. Müşteri konsantrasyon riski temel bir zaaf olarak devam ediyor, veri merkezleri geliri %79,39'u oluşturuyor. Dış inceleme Tayvan genişlemesinin uygulanabilirliğini sorguladı, bazı raporlar 800G üretim hikayesini "optik illüzyon" olarak nitelendirerek üretim tesislerinin hazır olup olmadığı konusunda endişeler yükseltti.

Yatırım tezi nihayetinde uygulama riski ve hızla evrilen teknoloji manzarasındaki rekabet konumuna bağlı. AAOI'nin dikey entegrasyonu ve özel lazer teknolojisi Broadcom ve Lumentum gibi devlere karşı ayrımcılık sağlarken, ortaya çıkan birlikte paketlenmiş optik (CPO) teknolojisi geleneksel tak-çıkar transseiver'ları bozmaya tehdit ediyor. Şirketin başarısı 800G üretimini başarıyla artırmaya, Tayvan tesisini işletmeye, tutarlı karlılık elde etmeye ve yeniden dahil edilen hiperskala müşteri ilişkilerini sürdürmeye bağlı. Yatırımcılar için AAOI, stratejik uygulamanın önemli getiriler sağlayabileceği klasik yüksek risk-yüksek ödül fırsatıdır; ancak finansal zaafiyetler ve operasyonel zorluklar önemli aşağı yönlü riskler sunar.

Savaşın Geleceği Zaten Geldi mi?AeroVironment (NASDAQ: AVAV), niş bir drone sağlayıcısından modern asimetrik savaşın kritik bir aktörüne dönüşerek askeri doktrindeki temel değişimden yararlandı. Şirketin benzeri görülmemiş büyümesi, küçük, akıllı ve düşük maliyetli insansız sistemlerin geleneksel, varlık yoğun stratejilerin yerini aldığı yeni bir dönemi yansıtıyor. Bu dönüşüm, Rusya-Ukrayna çatışmasında sahada kanıtlanarak hız kazandı; bu çatışma, düşük maliyetli ve kaybedilebilir insansız sistemlerin stratejik değerini gösteren bir canlı ateş laboratuvarı işlevi gördü. ABD Savunma Bakanlığı, binlerce otonom sistemin büyük ölçekte teslimatı için Replicator gibi girişimlerle yanıt verdi; bu, AeroVironment’in temel yetkinlikleriyle mükemmel uyum sağlıyor.

Bu pazar kaymasının ardındaki teknolojik evrim, yapay zekâ ve makine öğrenimi entegrasyonuna dayanıyor. AeroVironment’in P550 ve Red Dragon dolaşan mühimmatları, manuel kontrolden yarı ve tam otonom kabiliyetlere stratejik bir sıçrama temsil ediyor. Yapay zekâ destekli bu sistemler, savaş alanında etkinliklerini kanıtladı: otonom navigasyon, elektronik karıştırma ve insan hatalarına karşı hassasiyetleri ortadan kaldırarak hedef vurma oranını %10–20’den %70–80’e çıkardı. MOSA (Modular Open Systems Approach) tasarım felsefesinin benimsenmesi, askerlerin sistemleri beş dakikadan kısa sürede yeniden yapılandırmasına olanak tanıyor ve böylece benzeri görülmemiş taktiksel esneklik sağlıyor. Donanım odaklı yapılardan yazılım tanımlı platformlara geçiş, “yazılım ve savaş hızında evrimler” mümkün kılarak AeroVironment’i savunma inovasyonunun ön saflarına yerleştiriyor.

Şirketin finansal sonuçları bu stratejik konumlandırmayı doğruluyor: 2025 mali yılında gelir %14 artışla rekor 820,6 milyon dolara ulaştı. Dolaşan mühimmat segmenti %83’ün üzerinde büyüyerek 352 milyon dolara yükseldi. 1,2 milyar dolarlık rekor siparişler ve neredeyse ikiye katlanan 726,6 milyon dolarlık fonlu bakiye, sürdürülebilir büyümenin güçlü göstergeleri. Mayıs 2025’teki 4,1 milyar dolarlık BlueHalo hisse bazlı satın alımı, portföyü kara, deniz, hava, uzay ve siber alanlara çeşitlendirdi; yeni yapı, 1,7 milyar doların üzerinde gelir ve karşı-UAV, yönlendirilmiş enerji ile siber savaşta gelişmiş kabiliyetler sunacak.

AeroVironment’in rekabet avantajı finansal göstergelerin ötesine uzanıyor: onlarca yıllık havacılık inovasyonuna dayalı güçlü fikri mülkiyet portföyü. İnsan gücüyle çalışan uçaklardan güneş enerjili prototiplere kadar sektörde pek çok “ilki” başaran şirket, dolaşan mühimmatlarda “wave-off” özelliği ve gelişmiş frekans atlama teknolojileri gibi kritik patentlere sahip. Yıllık 94 milyon doların üzerinde Ar-Ge yatırımı ve “satın al veya inşa et” hibrit stratejisiyle, şirket hızla evrilen sektörde teknolojik üstünlüğünü koruyor. Yüksek ileriye dönük F/K oranı (76,47) bazı yatırımcıları endişelendirse de, temel iş temelleri — rekor siparişler, artan bakiye ve kalıcı programlara geçiş — AeroVironment’in savaşın geleceğini şekillendirme konumunu haklı kılan premium değerlemeyi destekliyor.

Rivian Ciddi Zorlukları Aşabilir mi?Finansal Performans ve Üretim Sorunları

Rivian Automotive, 2025 ikinci çeyrek sonuçlarıyla elektrikli araç girişiminin belirsiz konumunu vurguladı. Konsolide gelir 1,3 milyar dolarla beklentileri karşıladı. Ancak hisse başına 0,97 dolar zarar, 0,66 dolarlık tahmini %47 aştı. Daha endişe verici olarak, iki çeyreklik pozitif dönem sonrası brüt kar -206 milyon dolara geriledi. Bu, üretim verimsizlikleri ve maliyet yönetimi sorunlarının devam ettiğini gösteriyor.

Jeopolitik ve Ekonomik Baskılar

Çin’in nadir toprak elementlerinde %60 üretim ve %90 işleme kapasitesiyle hakimiyeti, tedarik zincirinde kırılganlık yaratıyor. Yeni Çin ihracat lisans kuralları, EV bileşenlerine erişimi zorlaştırıyor. ABD’de, 30 Eylül 2025’te sona erecek federal EV vergi kredileri ve CAFE standartlarının kaldırılması, talebi ve üretimi destekleyen teşvikleri yok ediyor.

Stratejik Hamleler

Rivian, üç temel girişime odaklanıyor: R2 modeli, Volkswagen ortaklığı ve üretim ölçeklendirmesi. R2, yüksek maliyetli niş araçlardan uygun fiyatlı, hacimli modellere geçişi temsil ediyor. Volkswagen ile 5,8 milyar dolarlık ortaklık, sermaye ve üretim uzmanlığı sağlıyor. Illinois fabrikasının 2026’ya kadar 215.000 adet kapasiteye ulaşması, ölçek ekonomileri hedefliyor.

Gelecek ve Riskler

Rivian’ın 7,5 milyar dolar nakit rezervi ve Volkswagen yatırımı güçlü bir temel sunuyor. Ancak 2025 için 2,0–2,25 milyar dolar EBITDA zarar tahmini ve 2027 EBITDA başa baş hedefi, sermaye tüketimiyle yarışa işaret ediyor. Başarı, R2 lansmanının kusursuz yürütülmesine, üretim ölçeğine ve V2X/V2L teknolojilerindeki patent portföyünden gelir çeşitlendirmesine bağlı.

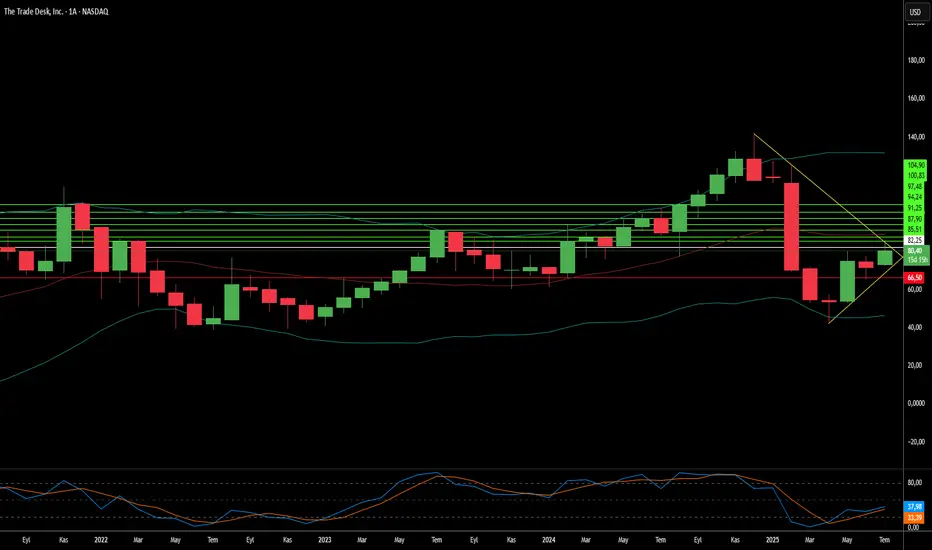

The Trade Desk: Neden Hızla Yükseliyor?The Trade Desk (TTD), son dönemde hisse senedinde dikkat çekici bir yükseliş yaşadı. Bu artış, hem kısa vadeli piyasa dinamiklerinden hem de şirketin sağlam iş temellerinden kaynaklanıyor. En önemli nedenlerden biri, şirketin prestijli S&P 500 endeksine dahil edilmesi ve Ansys Inc.’in yerini alması oldu. Bu değişiklik 18 Temmuz’da yürürlüğe girecek ve endeks fonları ile ETF’lerde zorunlu alımları tetikledi. Bu inclusion, TTD’nin piyasadaki önemini tescillerken, görünürlüğünü ve likiditesini artırdı. Şirketin 37 milyar dolarlık piyasa değeri ve bu artan talep etkisi, TTD’nin finansal dünyadaki büyüyen etkisini açıkça ortaya koyuyor.

Endekse dahil olmanın ötesinde, TTD, reklamcılık sektöründeki büyük yapısal dönüşümden büyük ölçüde faydalanıyor. Programatik reklamcılık, geleneksel medya satın alımlarını hızla geride bırakıyor ve 2025 yılında dijital görüntülü reklam harcamalarının %90’ını oluşturması bekleniyor. Bu büyüme, reklam verenlerin şeffaf yatırım getirisi arayışından, yayıncıların TTD’nin OpenPath gibi platformlarla “kapalı ekosistemlerden” uzaklaşmasından ve yapay zekâ destekli yeniliklerden kaynaklanıyor. TTD’nin yapay zekâ platformu Kokai, edinim maliyetlerini büyük ölçüde düşürüyor ve erişimi artırıyor; bu da %95’in üzerinde müşteri tutma oranı sağlıyor. Ayrıca, akıllı TV reklamcılığı (CTV) gibi hızla büyüyen alanlardaki stratejik ortaklıklar, TTD’nin sektör liderliğini güçlendiriyor.

Finansal açıdan, The Trade Desk etkileyici bir büyüme ve dayanıklılık sergiliyor. 2025’in ikinci çeyreğinde gelirleri %17 artarak genel programatik reklam pazarından daha hızlı bir büyüme gösterdi. Düzeltilmiş FAVÖK marjı %38’e ulaşarak güçlü operasyonel verimliliği yansıtıyor. TTD, 2025 satış hedeflerinin 13 katı değerle işlem görse de, yüksek kârlılığı, sağlam nakit akışı ve geçmişteki yatırımcı getirileri bu değerlemeyi destekliyor. Yoğun rekabet ve düzenleyici baskılara rağmen, TTD’nin pazar payı kazanımları ve genişleyen dijital reklam pazarındaki stratejik konumu, onu uzun vadeli yatırımcılar için cazip bir seçenek haline getiriyor.

BBAI LONG TERM BULLISH FORMATION BigBear AI (BBAI) is moving towards making a Cup-Handle formation in the long term. The chart looks quite positive. Do not panic in short term situations. Long term BBAI has positive data. It can turn its balance sheet positive in 2026-2027.

Share your comments with us and let's chat BigBear fam.

C3.ai: Kurumsal Yapay Zekânın Gizli Devi mi?Kurumsal yapay zekâ yazılımı sağlayıcısı C3.ai (AI), büyük kuruluşlara ileri düzey yapay zekâ çözümleri sunmadaki kilit rolüne rağmen genellikle gölgede kalmaktadır. Yapay zekâ pazarı donanım yenilikçilerine odaklanırken, C3.ai platformunu istikrarlı bir şekilde büyütmekte ve dikkat çekici sözleşmeler kazanmaktadır. Şirketin temel gücü, milyarlarca dolarlık yatırımla geliştirilen, patentli ve gelişmiş C3 Agentic AI platformundadır. Bu platform, yapay zekâ halüsinasyonları, veri güvenliği ve çok formatlı veri entegrasyonu gibi kritik iş sorunlarını etkin bir şekilde çözmektedir.

C3.ai’nin artan etkisini gösteren önemli bir gelişme, ABD Hava Kuvvetleri Hızlı Sürdürülebilirlik Ofisi (RSO) ile yapılan genişletilmiş sözleşmedir. Bu anlaşma, C3.ai’nin PANDA öngörücü bakım platformunun Hava Kuvvetleri filosu genelinde yaygın kullanımını desteklemek amacıyla, 2029’a kadar tavanı 450 milyon dolara yükseltmiştir. Bu önemli taahhüt, yalnızca sağlam ve uzun vadeli bir gelir kaynağı sağlamakla kalmayıp, aynı zamanda C3.ai teknolojisinin benzersiz ölçekte güçlü bir onayı olarak öne çıkmaktadır. Bu, ABD Savunma Bakanlığı’ndaki en büyük üretim düzeyinde yapay zekâ uygulaması olabilir.

Finansal açıdan C3.ai etkileyici bir ivme yakalamıştır. Şirket, kısa süre önce 4. çeyrekte rekor gelir bildirdi: 108,7 milyon dolar. Bu, önceki yıla göre %26’lık bir artış anlamına geliyor ve hem abonelik hem de mühendislik hizmetlerindeki güçlü büyümeden kaynaklanıyor. Baker Hughes, Microsoft Azure ve Amazon Web Services gibi sektör liderleriyle kurulan stratejik ortaklıklar, yeni anlaşmaları hızlandırmakta, pazar erişimini genişletmekte ve satış süreçlerini kısaltarak genel etkiyi artırmaktadır. Kârlılık kısa vadede öncelikli hedef olsa da, C3.ai’nin güçlü likiditesi ve 2026 mali yılı için %15–25 arasında öngörülen gelir artışı, analistlerin ortalama hedef fiyat tahminleriyle birleştiğinde, şirketi kurumsal yapay zekâ alanında dikkat çekici bir yükselişe hazırlamaktadır.

BOXCATUSDT Saatlik Teknik AnalizBOXCATUSDT Saatlik Teknik Analiz

Yeni çıkan coinlerden Boxcat listeleme düşüşünden sonra yatay olmuş durumda. Şuan için0,0729 desteği üzerinde fiyatlamalar yapan Boxcat coin de olası geri dönüşlerde yüksek kâr olasılığı olabilir. İndikatörlerinde pozitif göstermesiyle ileriki süreçte yükselmesini bekliyoruz. Olası bir yükselişte 0,10525 direncine gelmesi durumunda %44 gibi bir kâr potansiyeli yaratma ihtimali oluşabilir.

Dirençler: 0,10525 - 0,11718

Destekler: 0,07290

YATIRIM TAVSİYESİ DEĞİLDİR.

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti,

aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak

yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir.

Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

Teknik indikatörleri olumlu veya riskli olan analizlerimizi kaçırmamak için bizi takip eder ve beğenirseniz çok seviniriz.

BAlış

LAI USDT GEM AI PROJESİ RİSKLİYüksek riskli AI gem projesi. Detayları daha sonra paylaşacağım.

Ön yazı :

Nvidia raporlarında olumsuzluk olur ise senaryo tersine değişebilir.

Bu yüzden ilk başta nvidia raporlarını bekleyiniz. 22.05.2024 23:00

1. Öncelik 0,040 üzerinde durması

2. 0,048 kırıp 0,053 seviyelerine gelmesi.

Kısa vadeli hedefim : 0,081

Detaylar bir kaç güne...

TESLA TSLAOBV : Kuvvetli pozitif uyuşmazlık var. Birileri buralarda sağlam birikimler yapıyor.

Bunu onaylamak için Kısa pozisyonlu vadeli kontratları takip etmek lazım. Kısa - uzun pozisyon oranları.

R-1 Direncinde ret yerse Major S-1 alanına çekilebilir. Buradaki kırılımlar ise turuncu çizgilere geriletebilir.

Elon Musk seçimlerde aktif rol oynadığı için seçimlere yakın zaman yatırımcılar defansif pozisyon alabilirler. Bu pozisyonlar turuncu çizgilere geriletebilir. Eğer seçim anketlerinde Trump farkı açar ise veya bölgelerini çoğaltırsa işler yukarı yön kuvvetli bir potansiyel oluşturur.

Güncel görünüm : Dikey yükseliş potansiyeli mevcut görünüyor. Hacimlerde ki düşüşlerin ardından sert hacimler gelebilir.

ARKM Yapay Zeka Yükseliş Beklentim. AI, CryptoARKM. TEMEL VERİ

Bugün saat 20:00 da OpenAI ChatGPT-4 güncelleme tanıtımı var. Yapay zeka projelerin hacmi için önemli. Bu etkinlik veri yoğunluğu olduğu bir haftaya denk geldi.

Etkinliğin olumlu geçmesi şartı ile çarşamba günü gelecek tüfe rakamların iyi gelmesi ile yeni bir yapay zeka ATH'ları yakındır. Tüfe öncesi stressten dolayı vereceği tepki sınırlı olabilirde. Genel piyasa tüfe verilerin olumlu gelmesi yönünde olduğu içinde güzel hacim de kazanabilir. Kısacası çarşambaya kadar tepkiler kısıtlayıcı olsa dahi tüfe verilerin iyi gelir ise en hızlı ve hacimli tepkiler Yapay Zeka projelerinden geleceğini düşünüyorum.

TEKNİK VERİ :

Grafik olarak güzel görünümü var. 3.16 seviyesi kırılımı ile birlikte yukarı yönlü sert hareketler beklenir. Özellikle son iki yıldır borsa ve türevlerine yapılan para girişlerin hacmini yapay zekalar emiyor. Etkinliğin olumlu geçmesi ile birlikte burada risk kazanç iştahı çok daha pozitif yön bulacağına inanıyorum.

Ek olarak : ASI birleşimin onaylaması ve süreçlerinden dolayı düşük market cap ile ARKM yatırımcıların daha çok ilgi odağı olacaktır ki ! bu grafiklere baktığımız da direk göze çarpan etkendir.

Fiyat hedef

Kısa vadeli : 5,72

Kısa - Orta vadeli : 8,50 - 11,35 Usd seviyeleri zor görünmüyor.

Dip Not:

Kararında yatırım kazandırır !

ALL IN yatırım hayatınızı bir anda tepe taklak yapar.

Spot işlemlerde zaman kaybınız olur ! Vadeli işlemlerde ise para kaybınız olur ! sizi izleyen ve analist eden bir sistem var. Temel amaçları ise sizin üzerinizden para kazanmak. 1 verir 10 alır !

RNDR ARKM FET AGIX OCEAN 5 'Lİ ÇETE AI CRPTOYapay zekalarda yeni tepeler bekliyorum. Bu grafik Rndr,Arkm,Fet,Agix,Ocean birleşimidir.

Teknik yapı olarak : Sol omuz - Baş - Sağ omuz formasyonu oluşmak üzere. Bunun ile birlikte ikili dip yapması. MArket yapısı olarak Yeni tepeler karşılığı daha düşük dip seviyesi .

EKonomik koşullara göre bu yapıyı bozacak bir data yok.

Tarihin en şiddetli boğa koşusuna hazır olunuz ! Dünya Btc'yi yeni tanıyacak !

Sepet kategori : BTC ! AI - RWA

ARKM - RNDR - ONDO - LINK - SOL- NEAR

Game / Metaverse : THE SANDBOX - Voxel - Atlas - Axs - Ape : Market fiyatları çok ucuz. Kar realize ile bunlar alınabilir. Ucuz olduğu iyi anlamına gelmez.

Sand Token : 2025 Yılı ilk çeyreğinden sonra enflasyonu bitiyor. Güncel dolaşım tahmini 2.30 Milyar adet dolaşımda. Toplam sınırlı arzı : 3 milyar adet.

Avax ucuz. Op ucuz güncel seviyesi 2.50 giriş için güzel bir seviye. ( 1.80 seviyelerine düşme olasılığı mevcuttur ) Burada ikici kademe alım olabilir. OP ile ilgili grafiği daha sonra paylaşacağım.

Geçmişteki X1000 -10000 'leri beklemeyiniz. Bunlar için ultra düşük bütçe ile market capı düşük projelere deneme yapılabilir. Kesinlikle orta- yüksek seviye yatırım yapılmaz. 1000 birim paranız var ise bunlara toplamda 100 birim yapılabilir.

Benim portföyümde ki Gem : Soil RWA - Lai AI - Works AI ( yüksek riskli ürünler ) Yakında grafikler paylaşacağım...

Kararında yatırım önemli . ALL IN yatırım ise hayatınız tepe taklak yapar. Sosyal medyada ki ROI paylaşımlarına aldanmayınız !!! %99'u hileli.

RAlış

NEAR YükselişKısa ve öz teknik çizim yaptım. Orta ve- uzun vadeli hedef değildir ! Yakın zamanda detaylı orta- uzun vadeli hedefler ile birlikte temel anlamda açıklamalarda yapacağım.

Çizimler teknik olarak yaptım.

Kişisel görüşüm şu yönde : direk atak yapıp çıkabilir de veya biraz geri çekilip hacimli yükselişlerde gerçekleşebilir. Çarşamba günü Nvidia raporları var. Önümüzde ki aylarda Apple yapay zeka ile ilgili etkinlikler mevcut. Near ani atakları ile meşhurdur :)

Boğa'nın hakkını verebilecek potansiyelde bir proje YTD...

RENDER AI - BTC - NASDAQ Yukarı yön görüşüm ve Tüfe senaryoTüfe verilerin iyi gelmesi durumunda markette en hızlı tepki verecek projelerden biri RENDER. Yoğun verisi haftası stresinden dolayı yapay zekalar fiyatlanmadı.

Neden Tüfe verisinin olumlu gelmesini düşünüyorum :

Bunun sebebi şudur :

1-Emita fiyatları son 2 aydır sert şekilde düşüyor. Son balyozunu kakao -%20 ile yedi.

2- Son 3 aydır düşen tüketici güven endeksi şunu demek ister : insanlar enflasyondan korkuyor. Bundan dolayı harcamalar kısmı defansif olur. Talep kısmı düşer ise enflasyon ile daha iyi bir senaryo izlenir.

Emita kısmında ki düşüş veya yükselişler geç gerçekleştiği için önümde ki ay için daha olumlu bir enflasyon geleceğine inanıyorum.

Senaryo 2- Rakamsal olarak negatif görünümlü Bullish senaryosu :

Tüfe verisinin beklenti veya beklenti üstü gelmesi durumunda :

- Enerji ve gıda hariç verilerde düşüş var. Hizmetler kısmında sağlık ve sigortalarda ki yükseliş var ise : Piyasalar direk rakama negatif tepki verecektir. Detayları okuduktan sonra ise piyasalar anında yukarı yön bulacaktır.

Negatif senaryo :

Enerji ve gıda hariç kalemde çok olumsuz bir görünüm gerçekleşir ise düşüş senaryosu oluşur.

Bullish senaryo : Enerji ve gıda hariç kalemlerde olumlu görünüm + barınak kısmında düşüş görünüm piyasaları kuvvetli alıcı konumuna sokar.

RAlış

ALTCOINLER OTHERS TOP10 HARİÇHaziran ayına kadar belli bir düzey aralıkların yukarı yön hareketlenecektir. Herkesin dört gözle beklediği kopuş için şu anlık erken. Haziran ayında açıklanacak mayıs ayı tüfe verilerin olumlu gelmesi ile artık altcoinlerde ufak bir kopuş başlayacaktır. Daha önce paylaştığım grafiklerde açıklamalarda bulunmuştum. Powell'ın artık piyasalara hızlı bir şekilde müdahale etmesi şart ! Bu yüzden dolayı piyasalar hiç beklenmedik bir günde altcoinler mini rally'e geçebilir.

Her sabah kalktığınız her hangi bir coinin x2-3 olduğu döneme biraz daha zaman var. Bu dönem için ucuz para gerekli.

BTC ( ETF Etkisi + Boğa sezonu + likidite ) / AI / RWA... Yedek kadro : Depin.

Meme coinler olabilir mi ? Ben hayır derim ama piyasaya baktığımız da Evet. Anlamadığım bir alan ve herkesin dikkatli olması gerektiği bir kategori... Hiç bir amacımız yok açıklaması yapan projeler, amacı olan projelerin önüne geçiyor :)

L2 projeler : Burada çok karıştık. Her önüne gelen L2 projesi çıkarttı. Çıkan projelerin dolaşım oranı %10 !

BTC Temel Analist başta olmak üzere / teknik analist.Enflasyon verisinin iyi geldiğini varsayım yaparsak, son zamanlar küçük işletmelerin kira ödeme problemleri başladı.küçük işletmeler gsyh %40-45 oluşturuyor. Bunun üzerine son gelen istihdam raporu ile birlikte işsizlik rakamaları POWELL'ın hızlı bir şekilde piyasalara müdahale etmesi anlamına geliyor. + seçimler ve haziran ayı Euro bölgesi faiz indirimi ! Enflasyon verisinin olumlu gelme ihtimali yüksek. Olumlu gelir ise RALLY başlar…

2024 - 2025 sezon galaksi takım yıldızları BTC / AI / RWA.

Yedekler : DEPIN

Ek olarak : Joe Biden, satın alınabilirliğe yardımcı olmak için 'ilk ev alıcılarına' iki yıl boyunca ayda 400 dolar veriyor.

Powell'in en çok önemsediği ve geç gerçekleşen barınak problemine direk balyoz ! Borsalar bunu satın alır !

PATLAMAYA HAZIR YAPAY ZEKA PROJESİ ...Matrix AI ( MAN ) Haftalık, Logaritmik, Usdt paritesinde Çanak Formasyonunu tamamlamış ve retest gerçekleştirmiş durumda. 2 Nisan 2024 tarihinde Biconomy borsasında da listenmesi var.

Binance, Coinbase, Okex borsalarında henüz listelenmemiş olma avantajını da taşımakta.

MAN, gerçek ve tecrübeli bir yapay zeka projesi olup, dolaşım adetine göre oldukça düşük fiyatı ile

geç kalınmamış bir proje.

Neden MAN;

MAN, Çin devletinin 'İpek yolu' (B&R) projesinde blok zincirini kullanıyor.

MAN, Kolay, Esnek, Hızlı, Güvenli 3. Nesil Blok Zinciri (Blockchain 3.0) Kullanıyor.

MAN, Kendi ana ağına ("mainnet") sahip bir coin (token değil).

MAN, Dünyanın ilk ve tek canlı damar okuyuculu soğuk cüzdanını kullanıyor(Bio cüzdanda NFT basım özelliği)

MAN, Saniyede 50.000 TPS'i aşan işlem hızı (Test edildi ve gerçekleşen ekip hedefi 1.000.000 TPS)

MAN, Ödüllü Yapay Zeka ekibine sahip.

MAN`ın Maksimum arzı sadece 1 milyar adetle sınırlı.

MAN, Bilim insanlarının ve kullanıcıların NFT'ler oluşturabileceği, NFT ticareti yapabileceği ve. NFT satın alırken doğrulayabileceği yapay zeka platformlarına sahip - MANIA, MANART

Matrix'in yapay zekasını kullanacak, zincirler arası işlem yapabilen, hatta her türlü sabit coini ("stable coin") üretebilen ve zincirler arasında değişim yapabilen APEX adlı merkeziyetsiz borsa. (Lemochain ile ortak proje)

Yapay Zeka Hizmet Platformu MANAS (Kanser teşhisi, kaburga kırığı, kimlik tespiti gibi birçok AI hizmeti bulunan yapay zeka platformu)

Yapay Zeka + Hibrit POS + POW

Makine öğrenimi ile Blockchain üzerindeki dünyanın ilk yapay zeka madencilik projesi

Düşük piyasa değeri avantajı.

MAN coin'in tüm projelerde doğrudan kullanımı mümkün.

AGI Trend retesti ve güçlü yatay destekAGI trend retestini yaptı, 0,4240 seviyesi yatayda güçlü bir destek ancak ben yine de stobumu trend altı 4 saatlik kapanışla yaparım.

AGI AGIX'in yancısı, AGIX FET ve OCEAN birleşmesiyle atak yaparken AGI sönük kaldı. Bu yüzden kısa zamanda bir atak görebiliriz.

Kendime nottur, yatırım tavsiyesi değildir.

FETUSDT#Fetch.ai mükemmel azalan kanal oluşturmuş. daire olarak işaretlediğim direncı kırarak üzerine çıkarsa, kemerleri bağlaya bilirsiniz. Uçuşa geçeceğiz demek oluyor. Yükseliş momentumunu onaylamış, sıçrama gelecektir.

$WORK #WORKXYaşanan yapay zeka hype'ı sadece coinler bazından değil yaşadığımız dünyanın artık bir gerçeği ve yapay zeka sektörü gelişerek büyümeye devam ediyor. SET:WORK de yapay zeka tabanlı bir RWA projesi. Market testere modunda 2 yukarı 3 aşağı giderken kafayı kaldıran ve yükselen coinler RWA coinleri oldu ve ilgi bu yöne kaymaya başladı. Bu nokta da portföyüme daha 3.9 milyon $ marketcapiyle yolun başında olan WORK ekledim. Elimde olan nakitlerden biraz da AI alımı yaptım. RWA sektöründeki coinleri listeme aldım ve izlemeye devam edeceğim.

W

TAKİPÇİLERİN TALEPLERİMerhaba arkadaşlar. Göstermiş olduğunuz ilgi için hepinize teşekkür ederim. Talepleriniz doğrultusunda hazırladığım 6 adet coinin analizidir. hepinize iyi seyirler diliyorum.

AIUSDT #AI #Sleepless yükselen kanaldan çıkmayı başarmış, yükseliş momentumunu onaylamış. Hedefe 2x doğru yakın zamanda çıkabilir.