AEFES: Düşen Kırılımı ve Dev "W" FormasyonuBIST:AEFES Günlük grafikte majör düşen trendin kırılmasıyla birlikte oluşan teknik yapı, geri dönüş sinyallerini netleştirmiş durumda. Özellikle 13.66 seviyesinde oluşan İkili Dip (Double Bottom) formasyonu düşüş trendinin bittiğinin en güçlü habercisi.

Formasyon: Grafikte mavi ile çizdiğim "W" yapısı (İkili Dip) başarıyla çalıştı. Sağ bacağın tamamlanmasıyla birlikte düşen trend çizgisi yukarı yönlü kırıldı.

Destek: 13.66 seviyesi dip kabul edilerek formasyonun boyun çizgisi üzerindeki kapanışlar hareketi destekliyor.

Trend: Düşen kırılımı (Breakout) hacimli gerçekleştiği takdirde formasyon hedefi olarak ok ile belirttiğim üst bantlara doğru bir ivmelenme beklenebilir.

Strateji: Olası "pullback" (onay) hareketlerinde düşen trend çizgisi destek olarak çalışacaktır. Yön yukarı.

Özetle: Düşen trendin üzerine atılmasıyla hisse üzerindeki satış baskısı kalktı. Yükselen trend kırılırsa stop olmak kaydıyla, yeni trend oluşumu izlenmeye değer.

Yatırım tavsiyesi değildir. Eğitim çalışmasıdır.

AEFES

AEFES ANALİZİ şu hisse #kozal / #tralt gibi #asels gibi spotta hisse taşıyanları #vop'ta long taşıyanları bir gün zengin edecek gibi duruyor

burada anlatılanlar sadece ideal bir model olup , gerçek hayatta bu kadar basite indirgenmiş ve modele tam anlamıyla uyum

sağlayan borsalar maalesef olmadığından

bahsedilen konuya kendinizi kaptırmamanız ve her şeyi tek yönden görmemeniz tavsiye olunur.

-- Yasal Bilgilendirme : Burada görmüş olduğunuz grafik, kendi teknik temel bilgimle analiz edilmiş olup YATIRIM TAVSİYESİ İÇERMEZ --

-- Bu hisseyi değerlendirmeniz sonucunda oluşabilecek zararlar kendi sorumluluğunuzdadır. Bu analizi görüp değerlendirmeniz sonucunda bu bilgilendirmeyi okumuş ve kabul etmiş sayılırsınız. --

The content described here is merely an ideal model, and unfortunately, since stock markets in real life are not so simply reduced or perfectly aligned with this model, it is recommended not to get carried away by the topic and to avoid viewing everything from a single perspective.

-- Legal Disclaimer: The chart you have seen here has been analyzed based on my own technical and fundamental knowledge and DOES NOT CONSTITUTE INVESTMENT ADVICE. --

-- Any losses that may arise from your evaluation of this stock are your own responsibility. By reviewing and evaluating this analysis, you are deemed to have read and accepted this disclaimer. --

f_aefes vadeli analizi direnç kırılımı sonrasında SR alanına kadar %10luk yükseliş ihtimali

burada anlatılanlar sadece ideal bir model olup , gerçek hayatta bu kadar basite indirgenmiş ve modele tam anlamıyla uyum

sağlayan borsalar maalesef olmadığından

bahsedilen konuya kendinizi kaptırmamanız ve her şeyi tek yönden görmemeniz tavsiye olunur.

-- Yasal Bilgilendirme : Burada görmüş olduğunuz grafik, kendi teknik temel bilgimle analiz edilmiş olup YATIRIM TAVSİYESİ İÇERMEZ --

-- Bu hisseyi değerlendirmeniz sonucunda oluşabilecek zararlar kendi sorumluluğunuzdadır. Bu analizi görüp değerlendirmeniz sonucunda bu bilgilendirmeyi okumuş ve kabul etmiş sayılırsınız. --

The content described here is merely an ideal model, and unfortunately, since stock markets in real life are not so simply reduced or perfectly aligned with this model, it is recommended not to get carried away by the topic and to avoid viewing everything from a single perspective.

-- Legal Disclaimer: The chart you have seen here has been analyzed based on my own technical and fundamental knowledge and DOES NOT CONSTITUTE INVESTMENT ADVICE. --

-- Any losses that may arise from your evaluation of this stock are your own responsibility. By reviewing and evaluating this analysis, you are deemed to have read and accepted this disclaimer. --

AEFES teknik analiz çalışmasıAEFES teknik analiz çalışması

Destek ve dirençler grafiktedir.

Yatırım tavsiyesi değildir izleme amaçlı paylaşılmıştır.

AEFES Hisse Analiz YorumAEFES Hisse Analiz Yorum

Haftalık teknik indikatörler kısmi Pozitif. Hisse orta vade de yatay fiyat hareketlerine devam ediyor. 21 günlük fiyat ortalamasına yakın olan hisse de indikatörlerin alt konumdan yukarı yönde hareket etmesiyle pozitif olmuş durumda. Olumlu hafa değişmez ise ilerleyen zamanda 21 günlük fiyat ortalamasını yukarı kırabileceğini düşünüyoruz.

Dirençler: 15,93 - 18,13 - 19,23

Destekler: 13,25 - 12,22 - 10,88

Paylaşımlarımızı roketlerseniz seviniriz. Sosyal hesaplarınızda da paylaşmayı unutmayın.

Yasal Uyarı:

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu sayfada yazılanlar sadece kişisel görüşlerdir. Bu görüşler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle bu sayfada yer alan bilgi ve yazılara dayanarak yatırım yapılmamalıdır.

ANADOLU EFES YENİ RALLİSİNİ KAÇIRMAAna pivot ve 300 günlük ortalaması 16,74 TL üzerinde kalırsa yeni trend başar düşüncesindeyim.

15,68 seviyesi ilk önce direnç olmuş sonrasında defalarca destek olmuş, yeniden direnç olarak önümüzde duruyor. RSI güzel yerde, temelde rasyoları güzeli.

Buraların aşılması gerekiyor. Haziran 2024 ten sonra %55 düştü ve ikili dip formasyonunu tamamlar ise yeniden yukarıda bıraktığı 19 TL GAP bölgesine,

sonrasında da yeniden ralli başlar ise 30 seviyesine neden gelmesin. Aslında bu tarz hisseleri buralarda sert düşmüşken almak lazım. Takipte olup kademeli alım yapılmalı düşüncesindeyim. Yatırım tavsiyesi değildir. Şahsi düşüncelerimdir.

AEFES 1G Analiz │ Yatırım Tavsiyesi Değildir!AEFES 1G Teknik Görünüm ⤵︎

AEFES 2Sa Teknik Görünüm ⤵︎

UYARI ⤵︎

Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında degildir! Yatırım danışmanlığı hizmeti, aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı çerçevesinde

sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.

AEFES Dünden Bugüne %10Dün 16TL fiyat bandından paylaştığımız AEFES 17TL fiyat bandına gelmiş bulunmaktadir. An itibariyle 1.5 milyarlık hacimle yoluna devam ediyor. Bir tavan hakkı olduğunu belirtmiştik. Kısa vadede teknik veriler fena değil.

Dip not: yatırım tavsiyesi değildir.

AEFES Düzeltme Tamamlanmış Görünüyor Haftalikta adx sinyali pozitif kesişme pozitif aylikta trend pozitif duzeltme tamamlanmış olabilir. Kademeli yükselişlerden evvel sert bir yükseliş gelebilir dikkatli olmakta fayda var netice de aylıkta negatif kısa için gayet iyi orta için fena değil...

Bir tavanı hak ediyor.

Yatırım tavsiyesi değildir.

AEFES ANALİZİ4H'ta oluşan flag patern içi erken işlem alımı

burada anlatılanlar sadece ideal bir model olup , gerçek hayatta bu kadar basite indirgenmiş ve modele tam anlamıyla uyum

sağlayan borsalar maalesef olmadığından

bahsedilen konuya kendinizi kaptırmamanız ve her şeyi tek yönden görmemeniz tavsiye olunur.

-- Yasal Bilgilendirme : Burada görmüş olduğunuz grafik, kendi teknik temel bilgimle analiz edilmiş olup YATIRIM TAVSİYESİ İÇERMEZ --

-- Bu hisseyi değerlendirmeniz sonucunda oluşabilecek zararlar kendi sorumluluğunuzdadır. Bu analizi görüp değerlendirmeniz sonucunda bu bilgilendirmeyi okumuş ve kabul etmiş sayılırsınız. --

The content described here is merely an ideal model, and unfortunately, since stock markets in real life are not so simply reduced or perfectly aligned with this model, it is recommended not to get carried away by the topic and to avoid viewing everything from a single perspective.

-- Legal Disclaimer: The chart you have seen here has been analyzed based on my own technical and fundamental knowledge and DOES NOT CONSTITUTE INVESTMENT ADVICE. --

-- Any losses that may arise from your evaluation of this stock are your own responsibility. By reviewing and evaluating this analysis, you are deemed to have read and accepted this disclaimer. --

AEFES Bedelsiz süreci %900 Hissemiz bugün bölündü. Tüm süreci daha iyi yönetebilmeniz için bu videodan yararlanabileceğinizi düşünüyorum. Bereketli kazançlar

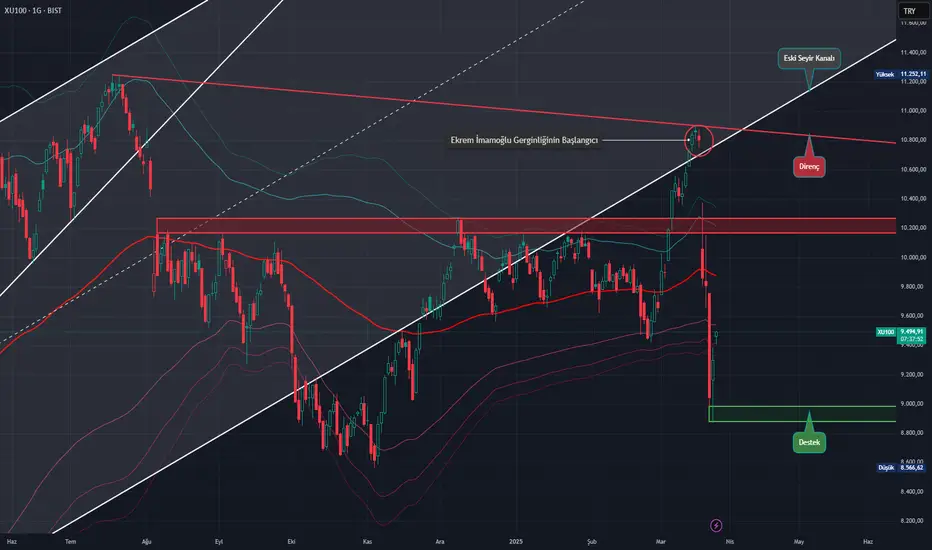

XU100 Teknik Analiz; Her Şeyin Güzel Olması Dileğiyle...Politik gerginliğin zirve yaptığı bu dönemde, Ekrem İmamoğlu'ndan daha panik yapmış birileri varsa o da Borsa İstanbul yatırımcısıdır. Mustafa Kemal Atatürk'ün "Vatanını En Çok Seven, İşini En İyi Yapandır" diyerek, siyasi görüşümü yazıya dahil etmeden bir yazı yazarak düşüncelerime sizlere aktaracağım.

Ekrem İmamoğlu'nun tutuklanması sonrası elindeki malı tam anlamıyla "boşaltan" isimler hep yabancı. Borsadaki bu satışlardan dolayı küçük yatırımcı korkmuş olsa da bu denli bir satış hacminin sebebi QNB gibi, HSBC gibi ve BOFA gibi yabancı bankalardır. Bizim yaşadığımız "Demokrasi Elden Gidiyor" korkusunu bizimle paylaşmayan yabancı yatırımcının en büyük korkusunun "2. Bir Gezi Dönemi Daha Mı Yaşayacağız ?" olduğunu düşünüyorum. Bu korku, özellikle de küresel gerginliğin de zirvede olduğu bu dönemde gayet anlaşılabilir bir korku. Zaten dünyanın geri kalanında farklı farklı politik krizler varken, S&P500'den dışarı inanılabilmesi güç bir para çıkmışken, altın ve diğer değerli metallerin yükselişi durdurulamıyorken ve Çin'in yaptığı ekonomik ataklar sonrası yıllardır bilinen ve bunlara göre hareket edilen Makroekonomik bilgilerin neredeyse tamamı değişmeye başlamışken, Ekrem İmamoğlu gerginliği, Yabancı Yatırımcı için yeni bir risk yarattı. Şuan Yabancı Yatırımcı, elini nereye atsa altından bir sorun çıkıyor. Bu koşullar altında Ekrem İmamoğlu krizinin borsamıza etki etmemesini ummak "komedi" olurdu. Evet %17'lik bir düşüş olacağını ben de sanmazdım ama günün sonunda "2. Gezi" Korkusu ve Küresel Gerginlik bu denli bir satışa sebep oldu.

Bu düşüşü, Merkez Bankasının Faiz İndirme politikasının sonunda meyvesini verdiği bir rallide yaşamak hepimiz için büyük bir psikolojik yük oluşturdu ama bu demek olmuyor ki; faiz indirme politikalarının hazırladığı Makroekonomik zemin kayboldu. Önce elimizdeki mal pahalandı, faizler arttırıldı ve elimizdeki mal ederi seviyesine geldi. Sonrasında düştü, düşmeye de devam etti. Yaşadığımız rallideki rahatlama sonrası gelen bu kriz sonrası düşüşler, elimizdeki malı ederinden ucuza geriletti. "Peki madem mallar ucuzladı toplayalım mı ?" derseniz cevabım olumsuz olur. 24.03.2025 tarihinde Goldman Sachs Türkiye Ekonomisiyle alakalı uyarısını yaptı. Anlayacağınız; Yaşadığımız bu kriz zamanının makroekonomik sıkıntıları belgelendirildi ve somut bir hale getirildi. Yabancı yatırımcı satışı şuan için bitirmedi ve bu satışları Varlık Fonları ve Yerli Bankalar pek de karşılayamadı. Gelen satışların bir şekilde de olsa karşılanmasını ne ben, ne de başka yatırımcılar kesinlikle talep etmiyordu ama 24.03.2025 tarihinde SPK'nın uyguladığı tedbirlerin kesinlikle anlamsız olduğunu düşünüyorum. Açığa Satış yasağının etkisini inkar etmiyorum ama Kredili İşlem için Özkaynak sınırının %20ye düşürülmesi ve bu konuda esnek davranılması hakkında SPK nasıl bir tepki bekliyordu ? Obaaa çok iyiymiş diyip elimizdeki malın bi 4 katı kadar daha mal mı almamız bekleniyordu ? Böyle bir kriz döneminde özkaynak sınırını %30'dan %20'ye düşürerek tahminimce özkaynak tamamlama çağrısı endişesi olmadan yatırımcıların toplaması beklendi de zaten yaşanan bu düşüşler sonrası yatırımcılar teminat tamamlayamadı, bir de tekrar mı kredili toplanılması beklenildi ? Burada bir tezatlık mı var yoksa olay dediğim gibi mi oldu bilmiyorum ama aşırı etkili olduğunu söyleyemeyeceğimiz ortada.

Malum düşüş yaşandı, mal ucuzken toplamak lazım ama gerginlik bitmeden kademeli dahi olsa mal toplamak bana kumardan farksız geliyor. "Hazır volatilite yüksek iken güzel Trade atılır" gibi bir düşünceye girmek de getireceği kazancın yanında alınan riske bakılınca bana mantıklı gelmiyor. Şuanki güncel haberler gösteriyor ki, Ekrem İmamoğlu gerginliği devam edecek. Mansur Yavaş hakkında açılan soruşturmalar, Üniversitelerde yaşanan gerginlikler (Arkadaşlar üniversite öğrencisiyim ve cuma günü ders işleyemedik), iktidarın aldığı "Sıradışı" kararlar ve vatandaşların katıldığı eylemler daha da dengesiz bir ortam oluşturuyor.

Merkez Bankasının Kriz sırasında erittiği ve neredeyse bitirdiği Dolar Rezervi sonrası Dolar Longlamak mantıklı bir strateji olsa da Pay Piyasası yani bildiğimiz borsa hakkında yapabileceğim yorumları yaptım. Merkez Bankasının erittiği rezerv, kriz bitse de bitmese de Bankacılık sektörünü riskli bir pozisyona sokuyor. Dolarda yaşanan artış, ihracat yapan şirketler için büyük bir zorluk yaratıyor ve yaşanan kriz durumu turizmi direkt etkilediği için turizm sektöründe de duraklamaya yol açıyor. Kısacası kriz bittiğinde de dikkatli olunması gereken sektörler maalesef ki mevcut. Bankalar, Oteller ve Hizmet Sektörü bir de Dış Ticaret Şirketleri şuan ve sonrasında riskli. Sınai Şirketlerine yatırım yapmak, kurulabilecek en "Defansif" strateji olduğunu söyleyebilirim.

Hisse bazlı tavsiyeler vermem gerekirse, önce söylemeliyim ki bu tavsiyeyi zaten benden almayın ama Ekrem İmamoğlu Gerginliğinin bitmesi önsezildiğinde alınması şuan için mantıklı hisseler;

+AEFES : Rusya'da yaşanan Anadolu Efese Kayyum krizi etkisini kaybetmeye ve işler normalleşmeye başladı. Kriz öncesi hareketli ortalamaya göre Yükseliş trendine giren AEFES'in, şuanki kriz sonrası ucuz olan fiyatı iyice ucuzlaştı. Önümüzdeki Yaz dönemi genelde güzel kârlar açıklayan AEFES, şuan mantıklı ve alınabilecek kağıtların başında.

+KCHOL : Evet ihracat yapan şirketler riskli ama "Kriz Sonrası Topluyoruz" portföyü yapıp da Holding koymamak olmaz. En azından bize yakışmaz, biraz da risk almak gerekiyor. Endeksin normale dönmesi gereken zamanda Koç Holding ve iştiraklarına gelen satışlar endeksi maalesef ki baskılıyordu. KCHOL'e alışların başlamasıyla değil, sadece satışların durmasıyla beraber endeksin ralli yapmaya başlaması sonrası yaşanan kriz, hala da diğer BİST100 hisselerine göre daha fazla satıldığı gerçeğini değiştirmiyor. Ucuz Holdinge karşı kesinlikle zaafı olan ben, KCHOL'ü tavsiye ediyorum.

+KTLEV : Cumhurbaşkanı Erdoğan'ın yaptığı açıklamalar (Daha çok talimat gibiydi) sonrası inanılmaz bir şekilde düşen KTLEV, sektörel kriz sonrası ayakta kalabilen sayılı şirketlerden. Katılım Finansman şirketlerinin verdiği "Helal Finansman" hizmeti bazı vatandaşlarımız için vazgeçilemez ve uzun vadeli bir hizmet olduğu için kaçırılmaması gereken bir şirket. Kriz öncesi yükseliş trendine girmeye hazırlanan KTLEV şuan için sağlam temellere dayanıyor. Temel Görünüm kısmı biraz korkutsa da kesinlikle portföye eklenmesi gerektiğini düşünüyorum. Sonuçta faiz bi anda helal olamayacağına göre ?

+ENKAI : Suriye'de gelişen her olumlu detayın olumlu yansıdığı ENAKI, jeopolitik nedenlerden dolayı alınması gereken bir kağıt. Teknik ve Temel görünümünde kayda değer sorunlar barındırmayan ENKAI, şuana kadar bashettiğim ve sonrasında da portföye eklenmesini söylediğim kağıtların hepsinden daha fazla hikayeye sahip. Böyle kriz durumlarında ne Temele, ne de Tekniğe bakılır. Hikaye görüldüğü an o hikayeye dahil olmak lazım.

+ALTNY : Son dönemlerde halka arz olan en sağlam şirket ALTNY, Ortadoğu'da yaşayan, bundan mutsuz olan, hatta bazen yurtdışında iltica etmek isteyen her vatandaşın yatırım yapması gereken şirketlerden. ASELS'in yaptığı çıkış sonrası ALTNY'a yatırım yapılması düşünülen tutar, 2 şirket arasında tabi ki de paylaştırılabilir fakat bu iki şirketin rakip olmadığını söylemem gerekiyor. Çoğunlukla farklı ürünler üzerinde çalışan bu iki şirket, Küresel gerginliğe karşı portföyde bulunması gereken en önemli sigorta diyebilirim.

+ISMEN : Ya bugün, yada yarın bitecek bu kriz sonrası, ya bugün, yada yarın yaşayacağımız ralliden dolayı aracı kurum tahtası almamız şarttır. Yükselmesi gereken işlem hacimleri, açığa satış yasağının yeniden kalkması ve borsaya olan ilginin arttırılmaya çalışması ISMEN için hayati detaylar. Yakın bir zamanda da %10 gibi bir temettü verecek ISMEN, portföyde bulunması gereken bir kağıt.

Burada size bahsettiğim hisselerin en önemli ortak özelliği; Teknik ve Temel analizle kafayı aşırı meşgul etmeden, hikayesi olan kağıtlar olmasıdır. Mantığımıza sığmayan bir krizde, aklımıza uyan yatırımlar yapmazsak, bu krizi avantaja çeviremeyiz. Bütün Portföyünüzü hissede tutmanızı kesinlikle tavsiye etmiyorum, ama bu demek değil ki; diğer piyasalar güvenli. Bu stresli günlerde 1 düşünecekseniz, 2 düşünmeniz tavsiyemdir.

Umarım bu yaşanan olaylar, inatlaşma ve daha niceleri, güzel gelişmelere vesile olur. Her şeyin güzel olması dileğiyle...

AEFESRusya operasyonları ile ilgili gelen negatif haber akışı sonrasında ilk olarak 158.4₺ üzerinde tutunmaya çalışan fiyatlamayı gözlemlemekteyiz. 158.4₺ altında fiyatlamalarda 135₺ seviyeleri test edilebilir. Olası pozitif haber akışı gerçekleşmesi halinde ise önceki yüksekleri 240.7₺ ve 304.75₺ hedefleri izlenebilir.

Unutulmamalı ki Rusya operasyonları şirket karlılığında önemli bir yer tutmaktadır. Hisse senedi fiyatının toparlanması için Rusya’dan gelecek haber akışlarının etkisi ön olana çıkabilir.

#aefes'te dip oluşumu sürüyor. #aefes'te dip oluşumu sürüyor.

160 seviyesi çok önemli bir destek.

Bu seviyenin altında günlük kapanışlar stoploss gerektirebilir.

Rusya'dan gelebilecek kayyum haberleri hisse üzerinde etkili olabilir.

AEFES RUSYA'DAN KÖTÜ HABERAefes Hissesi Çok Güzel Dip Bulmuş Durumda.

Evet Ama Nedeni Çok Önemli. Rusya'dan Gelen Olumsuz Haberler Hissede Taban Serileri Yarattığı İçin Bu Kadar Dip Yaptı.

Henüz Bir Sonuç Gelmedi Ve Bu Belirsizlik Hisse Fiyatında Yükselmenin Önünü Kesiyor.

Hal Böyle Olunca Piyasada "Çok Ucuz Buradan Almayan Kaybeder" Gibi Paylaşımlar Görüyorum. Belirsizlik Ortamında Dip Buldu Diye Almak Ne Kadar Mantıklı Olabilir Ki ?

Mal Toplama Yapmak İsteyen Mal Toplayan Kişi İçin Evet Bu Seviyeler Kademeli Alım İçin Mantıklı Olunabilir. Haberleri Ve Gelişmeleri Takip Etmek Çok Daha Önemli Bence

Hepimize Bol Kazançlar Dilerim.

AEFES NE OLACAK?AEFES açıklanan kararname ardından hacimli düşüş gerçekleştirdi.

Fibonacci düzeltmesine göre 172,6 desteğine takıldı.

Aşağı yönlü kırılım gelmezse ilk etapta 213 seviyesine GAP kapatmaya gidebilir

AEFESNegatif haber akışı sonrası kötü bir hafta geçiren tahtada önceki düşük (174.7) ile ana destek trendi arasında kalan bölgede tutunan bir fiyatlamaya tanıklık ettik. Önümüzdeki süreçte tutunulan bölge üzerinde kalınması önemli olacaktır. Pozitif fiyatlama yaşanması halinde ise önceki yüksekleri takip edebiliriz.

AEFESAEFES de yaşanan güncel gelişmelerin kaynağında siyasi tercihler bulunması dolayısıyla hissede yaşanan hareketleri teknik analizle açıklamak mümkün değildir.

JPMorgan'in son raporunda mevcut el koymanın "kalıcı hale gelme ihtimalinden bahsetmesi" ve Rusya'nın mevcut hissedarlara yeterli tazminat ödemeden bunu kalıcı hale getirmeye karar vermesi durumunda Anadolu Efes'in kredi profilinin "yapısal olarak daha kötüye gideceğini" belirtmesi "olası bir kalıcılık durumunda" şirketin nakit bakiyesinin %70’ini oluşturan Rusya pazarının kaybedilmesi riskini doğuracaktır.

Putin'in açıkladığı yaptırımların ardından Batılı şirketlerin Rusya’da iş yapmasının imkansız hale gelmesiyle başta McDonalds olmak üzere pek çok şirket ve banka Rusya’daki faaliyetlerini ya kapatmak ya da çok düşük fiyatlarla Putin’e yakın kişilere devretmek zorunda kalmıştı. Bloomberg’in haberine göre, şirketini kapatmayıp devretmek isteyen şirketler ise en az yüzde 60 iskontoyla Putin’in işaret ettiğini iş insanlarına satışa zorlandı. Örneğin Fransız süt ve yoğurt devi Danone, Çeçen lider Kadirov’a yakın isimlere devredilmişti. Bu gelişmeler sonrası hiç bir şirkete de tazminat veya başka bir isim altında ödeme yapılmamıştı.

El koyma sürecine giden yolda, Türkiye'nin son zamanlarda uyguladığı politikalarla Suriye ve Azerbaycan a kadar uzanan siyasi gelişmelerden bahsedilmesi sorunun kısa vadede halledilmesinin güç olabileceği sonucunu doğurmakta olduğundan gereksiz risk almadan "bekle gör" politikası izlemek en doğru yöntem olacaktır.

Kaynaklar;

www.bloomberght.com

www.patronlardunyasi.com

AEFES Biranın Köpüğünü Almak İyidir. Gaz Yapmaz :)Grafikteki kanal çizgileri en altta görülen çizgeye paralel üretilmiştir. Acaba nerden dönecek diye merak ederken, böyle olur mu diye düşündüm. Haydi takip edelim o halde :)

aefes yükseliyorana trend kanalında kalan ve trend çizgisini test etmeden alıcıları peşinde koşturmaya başladı. ilk düzeltmede işleme girilmeli, şirket bilanosu ve karlılığı yüksek bir hissemiz

07.12.2024 AEFES HİSSEBurada yer alan grafikler ve fikirler kendime notlarımdır kesinlikle yatırım tavsiyesi değildir.

yorumlarınıza ihtiyacım var kendimi geliştirmek için teşekkür ederim şimdiden yorum yapan ve beğenen herkese eleştiriye açığım yanlışım varsa düzeltelim herkese hayırlı bol kazançlar...

AEFES / TEKNİK GÖRÜNÜMHisse de yukarıya hareketlenmeler görüyoruz. Yılbaşında gelecek zamlarla birlikte hisse fiyatına olumlu katkı sağlayacağını, faizlerin düşmeye başlayabileceğinide göz önünde tuttuğumuzda çanak yapısı tamamlanabilir. Bol kazançlar.