MSFT USMicrosoft şu anda harika bir Batman formasyonuna sahip: eğimli trend çizgisini kırdıktan sonra, 50 SMA'da tekrar test etti.

Ancak dün piyasa, hisseyi 490-493 destek seviyesinin üzerine çekti ve yatırımcılar, sahte bir kırılma gördükten sonra toparlanma girişiminde bulunabilir.

En azından, böyle bir durumda uzun pozisyon almak çok tehlikelidir.

A3minvestments

NVDA🌎 NVIDIA: Zirvede mi, Eşiğinde mi?

Nvidia'nın rekor zirvelerine uyarı işaretleri eşlik ediyor. 4,37 trilyon dolarlık piyasa değeri ve 51'lik F/K oranı, abartılı beklentileri gösteriyor.

Riskler:

Spekülatif talep: 23,7 milyar dolarlık yatırım, yapay bir piyasa artışına benziyor.

Makro tehditler: Yapay zeka patlaması, enerji kıtlığıyla karşı karşıya kalacak.

Tarihsel paralellik: Senaryo, Cisco'nun dot-com balonundan önceki halini yansıtıyor.

Kavgalı rekabet: AMD, Intel ve bulut devleri kendi çiplerini üretiyor.

Büyümenin itici güçleri:

Yapay zekada liderlik, kapalı bir CUDA ekosistemi ve %66 veri merkezi geliri büyümesi.

Nvidia lider bir şirket, ancak hisseleri yüksek riskli bir varlık haline geldi. İş performansındaki herhangi bir yavaşlama, hisse senedi fiyatında bir çöküşe yol açacaktır.

Temel senaryo, geniş bir yatay trenddir.

DOCU🌎 DocuSign, güçlü bir çeyreğe rağmen raporun ardından düşüşte.

3. Çeyreğin (Ekim) Güçlü Yönleri:

Gelir: 818,4 milyon dolar (+%8,4 yıllık artış), beklentilerin üzerinde - son iki yılın en iyi çeyreklerinden biri.

IAM platformu: Halihazırda 25.000'den fazla müşterisi var (Nisan ayındaki 10.000'den artış).

Hisse senedi raporun ardından neden düştü ve burada bir fırsat var mı?

4. Çeyrek tahmini: Gelir beklentiler dahilinde, ancak geçen çeyrektekinden daha yüksek değil.

Daha yavaş faturalandırma büyümesi: Güçlü 2. Çeyreğin ardından.

DOCU, yenilemelerden kaynaklanan dalgalanmayı yumuşatmak için faturalandırma konusunda rehberlik vermeyi reddediyor.

Bir miktar düşüşün devam edeceğine inanıyoruz

MXL🌎 MaxLinear, kilit büyüme pazarlarında güçlü bir ivme yakalayarak etkileyici bir geri dönüş hikayesi sunuyor. Şirket, ağlar ve veri merkezleri için çip tedarikçisi olarak hızlanan bir finansal performans sergiliyor. Başlıca etkenler şunlardı:

2025 3. Çeyrek Olağanüstü Sonuçları: Gelir 126,5 milyon dolara ulaşarak yıllık bazda %56 ve çeyreklik bazda %16'lık önemli bir büyüme kaydetti. Şirket ayrıca, 0,14 dolarlık hisse başına kazançla (HBK) GAAP dışı kârlılığa geri dönerek beklentileri aştı.

Altyapıda Patlayıcı Büyüme: Altyapı segmenti (veri merkezleri, 5G), yıllık bazda %75 artışla 40 milyon dolar gelir elde etti ve yüksek talep gören alanlara olan açıklığını vurguladı.

Güçlü Görünüm ve Çok Yıllık Potansiyel: Yönetim, 2025 4. Çeyrek için iyimser bir tahminde bulundu (gelir: 130-140 milyon dolar) ve altyapı segmenti gelirinin 2-3 yıl içinde 300-500 milyon dolara çıkabileceğini belirtti.

Temel Ürün Momentumu: 800G optikler için (yapay zeka altyapısı için kritik öneme sahip) Keystone PAM4 DSP ürünü, ABD ve Asya'daki büyük veri merkezlerinde onaylandı ve 2025 gelirinin 60-70 milyon dolar olması bekleniyor.

Kârlılık ve Nakit Akışının İyileştirilmesi: Bu, üst üste üçüncü çeyrekte çift haneli gelir artışı ve ikinci çeyrekte GAAP dışı kârlılık oldu. Şirket, 10,1 milyon dolarlık pozitif işletme nakit akışı üretti ve kâr marjları artıyor (GAAP dışı işletme kâr marjı, 2. çeyrekteki %7'den %12'ye yükseldi). Bu da daha fazla büyümenin oldukça kârlı olacağını gösteriyor.

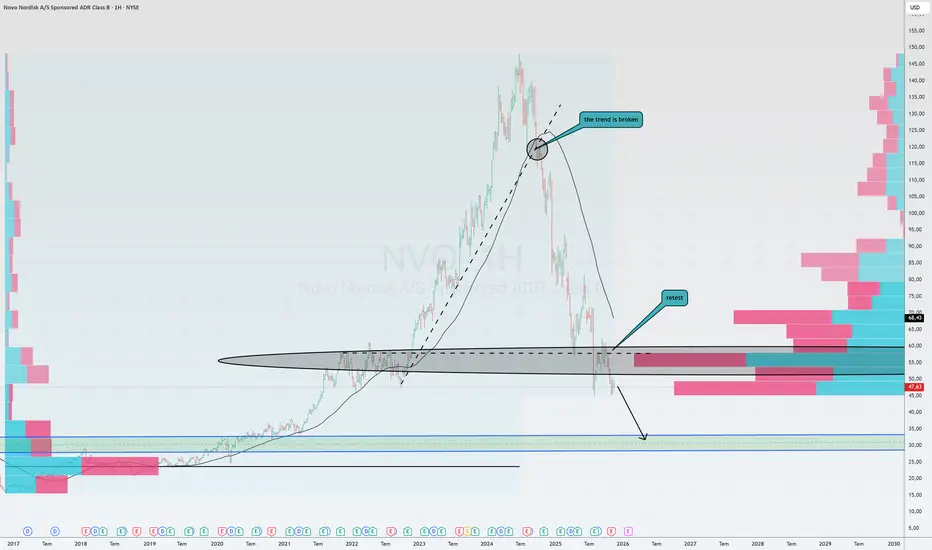

NVO USNovo Nordisk hisselerindeki düşüş tek bir faktörün değil, karmaşık bir dizi temel sorunun sonucudur: zayıflayan finansal performans, temel ürünlerde rekabet avantajının kaybı ve artan stratejik riskler.

Ağustos 2025'te Eli Lilly'nin zayıflama hapına ilişkin olumsuz veriler, NVO hisselerinde geçici bir iyimser toparlanmayı tetiklese de, şirketin daha derin yapısal sorunlarının neden olduğu genel düşüş eğilimini tersine çeviremedi.

Şimdi, sırasıyla:

İşletme ve Finansal Sonuçlar

2025 yılı satış ve faaliyet kârı büyüme tahminleri iki kez düşürüldü; 2025'in 3. çeyrek sonuçları beklentilerin altında kaldı.

İşletme kârlılığı yıllık %44,7'den %41,7'ye, brüt kârlılık ise %84,6'dan %81,0'a geriledi.

Sermaye harcamalarındaki keskin artış nedeniyle serbest nakit akışı %11 azaldı.

Rekabet baskısı:

Eli Lilly ürünlerinin üstünlüğü.

Zepbound (Eli Lilly), kilo vermede daha etkili olduğunu gösteriyor (%20,2'ye karşı Wegovy'de %13,7); Mounjaro, diyabet satışlarında Ozempic'i geride bıraktı.

NVO'nun CagriSema'sı klinik deneylerde beklentileri karşılayamadı.

Viking Therapeutics, Altimmune, Roche ve Amgen gibi şirketler, Novo Nordisk-Eli Lilly ikili tekelini tehdit eden umut vadeden obezite karşıtı ilaçlar geliştiriyor.

Şirket, yakın zamanda Enflasyon Azaltma Yasası kapsamında Medicare için "maksimum adil fiyat" belirlemeyi kabul etti.

Anlaşma sonucunda, belirli hasta kategorileri için Wegovy'nin fiyatının, mevcut 1.349 dolarlık başlangıç fiyatına kıyasla aylık 149 dolara düşmesi bekleniyor. Böylesine keskin bir fiyat indirimi, gelir ve kârı doğrudan etkileyecektir.

Novo Nordisk'in ABD GLP-1 pazarındaki payı %43'e düşerken, Eli Lilly'nin payı %57'ye yükseldi.

Kârlılığı korumak için Maziar'ın yeni CEO'su Mike Dusdar, işe alım dondurma, işten çıkarmalar ve Ar-Ge harcamalarında %23,8'lik bir azalma da dahil olmak üzere sıkı maliyet azaltma önlemleri başlattı. Bu, kısa vadede nakit akışını desteklese de, uzun vadeli inovasyon konusunda endişelere yol açıyor. Sekiz Ar-Ge projesi sonlandırıldı ve bu durum, CagriSema ve oral semaglutid gibi gelecek vaat eden yeni nesil ilaçların piyasaya sürülmesini yavaşlatma potansiyeli taşıyor.

NVO hisseleri 60 dolar civarında bir geri dönüş girişiminde bulundu, ancak daha sonra bu rakam bir ayna seviyesine geldi ve yatırımcılar bu fiyattan toplu satış yaptı ki bu kesinlikle endişe verici. Grafikte hacimler 60 dolar civarında görünüyor. Her ne kadar durum böyle olsa da, fiyat şu anda 50 doların altında ve piyasanın dip seviyeyi yakalamaya, herhangi bir seviyeye tutunmaya çalıştığını görebiliyoruz. Daha düşük bir fiyat bekliyoruz.

DGX USQuest Diagnostics, klinik laboratuvar testleri, bilgi yönetimi hizmetleri ve hasta sağlığını iyileştirmeye yönelik çözümler sunar. Hizmetleri, hekimler, hastaneler, sigorta şirketleri ve diğer sağlık kuruluşları tarafından hastalıkları teşhis etmek, izlemek ve tedavi etmek için kullanılır.

Temel faaliyet alanları şunlardır:

Teşhis Bilgileri: Çok çeşitli laboratuvar testleri de dahil olmak üzere birincil gelir kaynağıdır.

Bilgi Teknolojileri: Tıbbi veri yönetimi için çözümlerin geliştirilmesi.

Tüketici Hizmetleri: Şirketin platformu aracılığıyla hastaların testlere doğrudan erişimi. 2024 yılı net işletme nakit akışı 1,33 milyar dolardı.

Şirketin beş yıllık bileşik yıllık büyüme oranı (CAGR) %7,59 olan istikrarlı bir temettü geçmişi vardır.

Quest Diagnostics, 21 Ekim 2025 tarihinde güçlü üçüncü çeyrek sonuçlarını açıkladı. Gelir, 2,73 milyar dolar tahminine kıyasla 2,82 milyar dolar olarak gerçekleşti. Hisse başına kazanç (EPS), beklenen 2,50 dolara kıyasla 2,60 dolara ulaştı.

Organik gelir büyümesi (satın almalar hariç) %6,8 oldu.

Şirket, tam yıl geliri ve hisse başına kazanç (EPS) beklentisini artırdı.

Gelirin 10,96 milyar dolar ile 11 milyar dolar arasında, düzeltilmiş hisse başına kazancın ise 9,76 ila 9,84 dolar arasında olması bekleniyor🌎

MMM US🌎Şirket bir miktar ilerleme kaydediyor. 2025'in üçüncü çeyreğinde gelir, son dört yılın en hızlı artışı olan %3,5 oranında artarken, faaliyet kâr marjı 1,7 puan artarak %24,7'ye yükseldi.

Son beş yılda piyasaya sürülen ürünlerin satışları bu çeyrekte %30 arttı.

Yeni CEO William Brown'ın atanması ve tedarik oranını %91,6'ya (20 yılın en yüksek seviyesi) çıkarmak da dahil olmak üzere operasyonel verimliliğe verdiği önem, piyasada olumlu karşılandı.

Solventum'un tıbbi bölümünü devretme stratejisi, şirketin temel yetkinliklerine odaklanmasını sağlıyor.

Yıllık gelir büyümesinin SADECE %2-3 civarında olması bekleniyor; bu oran, yaklaşık %10 olan ABD genel pazar büyüme oranının önemli ölçüde altında.

Net kâr marjı, geçen yılki %15,9'dan %13,7'ye geriledi.

3M'nin F/K oranı yaklaşık 26 kat olup, 12,9 kat olan endüstriyel sektör ortalamasının önemli ölçüde üzerinde. Bu, gelecekteki büyümeye dair önemli beklentilerin halihazırda mevcut fiyata yansıtıldığını gösteriyor. Herhangi bir hayal kırıklığı, keskin bir fiyat düzeltmesine yol açabilir.

Hisse senedi fiyatındaki artış, büyük ölçüde yeni bir CEO atanmasıyla ilgili olumlu beklentilerden kaynaklandı ve finansal performans tarafından büyük ölçüde desteklenmedi.

Beşinci dalgadayız.

Mevcut iş performansı göz önüne alındığında, mevcut hisse senedi değerlemesi yüksek.

SPX US🌎Mevcut ivmenin ilk dalgası sona erdi ve şu anda ikinci dalgadayız.

İkinci dalganın hedefi tutturuldu; aradaki fark kapandı.

6870 seviyesinin kırılması, üçüncü dalgaya girdiğimizi teyit edecek.

Bu işaret, Yeni Yıl rallisiyle de örtüşüyor.

Ayrıca, Fed'in faiz indirimi beklentisi ve kapanışın sona ermesi, yükseliş momentumunu destekleyecek.

UPWK US🌎Şirketin üçüncü çeyrek sonuçları, temel metriklerde (gelir, düzeltilmiş FAVÖK ve hisse başına kazanç) beklentileri aştı.

Platformun yapay zeka özelliklerinin aktif olarak uygulanması, operasyonel büyümeyi destekliyor ve 2026 yılına kadar olumlu ivmeyi koruyabilir.

Büyük işletmeler için yeni bir platformun lansmanı, Upwork'ün değer önermesini temelden güçlendiriyor ve uzun vadeli ölçeklendirme fırsatları sunuyor.

Brüt Hizmet Hacmi (GSV) büyümesinin hızlanması, şirketin ekonomik durgunluğun üstesinden başarıyla geldiğini ve toparlanma aşamasına girdiğini gösteriyor.

Şirketin 2025 gelir beklentisi 782-787 milyon dolara yükseltildi.

Şirketlere kapsamlı bir yetenek yönetimi platformu sunan bir iştirak olan Lifted başlatıldı.

100 milyon dolarlık bir geri alım programı onaylandı.

Teknik açıdan bakıldığında, büyük oyuncuların pozisyonlarını oluşturduğu birikim bölgesinden çıkıyoruz.

363 HK🌎Shanghai Industrial Holdings (363:HKEX), bir yatırım holding şirketi ve Shanghai Industrial Investments Holdings Co., Ltd. (SIIC) şirketler grubunun ana kuruluşudur.

Şirket çeşitli iş kollarında faaliyet göstermektedir:

Altyapı ve Çevre Koruma: Ücretli yol ve köprü projelerinin yanı sıra su temini ve temiz enerji projelerine yapılan yatırımları içerir.

Gayrimenkul: Gayrimenkul geliştirme ve yatırımının yanı sıra otel yönetimine odaklanır.

Tüketim Malları: Sigara, ambalaj malzemeleri ve basılı ürünlerin üretimi ve satışı ile ilgilenir.

Entegre Sağlık: İlaç ve sağlık ürünleri üretimi ve satışı, dağıtım ve tedarik zinciri yönetimi hizmetlerinin sağlanması ve perakende eczanelerden oluşan bir franchise ağının yönetimi ile ilgilenir.

Fiyat/Zarar Oranı 0,3

Fiyat/Zarar Oranı 5,6

Yılda iki kez ödenen istikrarlı temettüler.

%6,85 temettü getirisi

Temettü ödemelerinin önümüzdeki yıllarda mutlak olarak artması beklenmektedir.

Temettüler, kârın %39'unu ve serbest nakit akışının %72'sini oluşturuyor.

Şirketin bilançosu yavaş büyüyor.

İyi bir temettü hissesi.

TJX US🌎TJX, indirimli satış yapan bir perakendecidir.

Yaklaşık 50 yıllık bir geçmişe sahip olan bu Fortune 100 şirketi, üç kıtada dokuz ülkede 5.000'den fazla mağaza ve altı e-ticaret sitesi işletmektedir.

Şirketin marka portföyü şunları içerir:

ABD'de: T.J. Maxx, Marshalls, HomeGoods, Sierra ve Homesense.

Kanada'da: Winners, Marshalls ve HomeSense.

Avrupa ve Avustralya'da: T.K. Maxx ve Homesense.

Son rapora göre:

Şirket genelinde %4 büyüme, planın üzerinde gerçekleşti. Tüm bölümlerde büyüme kaydedildi.

Kâr marjı, planın önemli ölçüde üzerinde ve 0,5 puan artışla %11,4 oldu. Geçen yılın aynı çeyreğinden (%10,9) daha fazla

Hisse Başına Kazanç: Seyreltilmiş hisse başına kazanç, geçen yıla göre %15 daha yüksek ve "öngörülen değerin önemli ölçüde üzerinde" olan 1,10 dolar olarak gerçekleşti.

Çeyrek boyunca hisse geri alımları ve temettü ödemeleri yoluyla 1,0 milyar dolar geri dönüş sağlandı.

Genel ve İdari Giderler (satış, genel ve idari) gelir yüzdesi, bir yıl önceki %19,8'den %19,5'e düştü.

Enflasyonist baskılara rağmen şirket, operasyonel verimlilikler sayesinde kâr marjlarını koruyor.

Şirket, 2026 mali yılı boyunca yaklaşık 2,5 milyar dolar değerinde hisse geri alımı yaparak HİS büyümesini desteklemeyi planlıyor.

TJX temettüsünü sürekli olarak artırdı. Son çeyrekte, temettüler hisse başına 0,425 dolar olurken, bir yıl önceki 0,375 dolar oldu.

CLSK US🌎CleanSpark, Bitcoin madenciliği ve temiz enerji çözümlerinde uzmanlaşmış bir şirkettir.

2025'in 3. çeyreğinde CleanSpark, 198,6 milyon dolar rekor gelir (bir önceki yıla göre %91 artış) ve 257,4 milyon dolar net kâr bildirdi.

2025'in 1. çeyreğinde gelir 162,3 milyon dolar (bir önceki yıla göre %120 artış) ve net kâr 246,8 milyon dolar oldu.

Şirket, Haziran 2025'te 50 EH/s operasyonel hashrate'e ulaşarak, bu dönüm noktasına yalnızca ABD altyapısıyla ulaşan ilk halka açık madenci oldu. Bu, küresel Bitcoin hashrate'inin yaklaşık %5,8'ini sağladı.

Haziran 2025 itibarıyla CleanSpark, 12.703 BTC'ye (yaklaşık 1,08 milyar dolar değerinde) sahip ve bu da onu en büyük kurumsal Bitcoin sahiplerinden biri haline getiriyor.

Şirket, Bitcoin hazinesinin getirisini artırmak ve korunmak için türev stratejiler kullanmaya başladı.

CleanSpark, ucuz ve sürdürülebilir enerjinin mevcut olduğu Georgia, Tennessee ve Wyoming'deki kapasitesini aktif olarak artırıyor.

Şirket, 2025 yılı sonuna kadar 57 EH/s'ye ulaşmayı ve 60+ EH/s'ye kadar genişleme potansiyeline sahip olmayı planlıyor.

CleanSpark, %0 dönüştürülebilir tahviller aracılığıyla 650 milyon dolar yatırım alarak, öz sermayesini sulandırmadan 50 EH/s'ye ulaşma hedefini tamamen finanse etti.

Madencilik sektöründeki artan rekabetle birlikte, CleanSpark daha zayıf oyuncuları satın alma fırsatlarından yararlanabilir ve pazar konumunu güçlendirebilir.

MODG US🌎Topgolf Callaway Brands, Callaway markası altında ekipman (sopa, top ve aksesuar) üretiminde uzmanlaşmış bir şirkettir ve ayrıca simülatörler, restoranlar ve spor etkinliklerini bir araya getiren bir Topgolf eğlence merkezleri zinciri işletmektedir.

Teknik açıdan:

- şu anda güçlü bir yükseliş trendi

- daha önce direnç olan destek seviyesinin yeniden test edilmesi

Temel açıdan:

Son çeyrekte gelir, 1,09 milyar dolarlık tahmine kıyasla 1,11 milyar dolar, hisse başına kazanç ise beklenen 0,02 dolara kıyasla 0,24 dolar olarak gerçekleşti.

Şirket ayrıca yıllık gelir tahminini 3,92 milyar dolara yükseltti.

Topgolf eğlence merkezleri rekor katılım ve gelir artışı gösteriyor.

2328 HK🌎PICC Property & Casualty, Çinli bir gayrimenkul ve kaza sigortası şirketidir.

Şirketin ana iş kolları aşağıdaki segmentler halinde yapılandırılmıştır:

Otomotiv: Motorlu taşıtlar için sigorta ürünleri sunmak.

Ticari Gayrimenkul: Ticari gayrimenkul sigortası.

Kargo: Gemi, tekne ve nakliye sigortası.

Kamu Mali Sorumluluk: Poliçe sahipleri için sorumluluk sigortası.

Kaza ve Sağlık: Kaza ve tıbbi gider sigortası.

Tarım: Tarım işletmeleri için sigorta ürünleri.

Kredi ve Garanti: Kredi ve garanti işlemleri için sigorta.

Diğer: Ev sahipleri, özel riskler, deniz araçları, inşaat ve kredi ile ilgili ürünleri içerir.

Kurumsal Segment: Yatırım faaliyetlerinden elde edilen gelir ve giderleri, bağlı şirketlerin sonuç paylarını ve faaliyet dışı gelir ve giderleri konsolide eder.

Şirketin son altı aylık raporunda hisse başına düşen kazanç (EPS), analistlerin 1,04 HK$ tahmininden %15,68 daha yüksek olan 1,20 HK$ olarak gerçekleşti.

Şirketin son altı aylık net kârı, bir önceki raporlama dönemindeki 14,84 milyar HK$'a kıyasla %76,96 artışla 26,27 milyar HK$'a ulaştı.

Özsermaye Getirisi %14,5

P/E 10

P/B 1,3

Temettü verimi %3,2

ASO US🌎Academy Sports and Outdoors, Amerika Birleşik Devletleri'nin önde gelen spor malzemeleri ve outdoor ürünleri perakendecilerinden biridir.

2024-2025 itibarıyla şirket, 18 eyalette 280'den fazla mağazadan oluşan bir ağa sahiptir ve ayrıca online satışlarını da geliştirmektedir.

Ürün yelpazesinde spor malzemeleri, açık hava rekreasyon, avcılık ve balıkçılık ürünlerinin yanı sıra giyim ve ayakkabı ürünleri de yer almaktadır.

Yönetim, önemli kategorilerde önemli pazar payı kazanımları bildirdi.

Şirketin sadakat programı 12 milyon üyeyi aştı.

Şirket, operasyonel esneklik göstererek Çin'den ithal edilen ürünlere olan bağımlılığını başarıyla azaltıyor.

Online satış büyümesinin yıllık bazda %18'e hızlanması, son raporun en çarpıcı olumlu göstergelerinden biri.

Şirket, Nike ve Jordan gibi premium ve aranan markalardan oluşan portföyünü başarıyla genişletiyor ve Berlabo ve Waggle gibi yeni markalar piyasaya sürüyor.

CEO Stephen Paul Lawrence, yüksek gelirli hanelerden gelen trafiğin çift haneli bir oranda arttığını belirtti.

2025 yılında 20-25 yeni mağaza açmayı ve yakın zamanda üçüncü çeyrekte 11 yeni şube açmayı planlıyor.

Büyüme yatırımlarına rağmen, çeyreği 31 milyon dolar nakitle kapattı ve kullanılmamış 1 milyar dolarlık kredi olanağına erişimini korudu.

P/E 9,4

P/B 1,7

Temettü Getirisi %1,1

Bilanço yıldan yıla büyüyor

Gelir ve kâr son birkaç yıldır yavaş yavaş düşüyor, ancak bu alanda büyümenin geri döneceğini bekliyoruz.

GOLF US🌎Acushnet, golf ürünlerinin tasarımı, geliştirilmesi, üretimi ve dağıtımında küresel bir liderdir.

Şirket üç ana segmentte faaliyet göstermektedir:

Titleist: Golf dünyasının en tanınmış markalarından biri. Bu marka, yüksek kaliteli golf ekipmanları üretmektedir.

FootJoy: Golf ekipmanları kategorisinde lider bir marka.

Diğer Markalar

2024 yılında, Amerika Birleşik Devletleri'nde golf oynayan toplam kişi sayısı 47,2 milyona ulaştı. Bu rekor bir rakam.

Geleneksel golf sahalarındaki oyuncu sayısı artmaya devam ederek 2024 yılında 28,1 milyona ulaştı.

Şirket, 2025 yılının ikinci çeyreğinde bir önceki yıla göre %5,4 gelir artışı göstererek 720,5 milyon dolara ulaştı.

Net gelir de %5,8 artarak 75,6 milyon dolara ulaştı.

Özsermaye Getirisi (ROE): %25,69

Net kâr marjı: %9,24

Temettü getirisi: %1,1

Eksiler:

Orta düzeyde gelir artışı bekliyoruz.

Güçlü bir kâr artışı beklemiyoruz.

Borç yükü 2022'den beri artıyor.

BFH US🌎Bread Financial, teknoloji odaklı bir finansal hizmetler şirketidir. Temel faaliyet alanı, ödemeler, krediler ve tasarruflar için veri odaklı, kişiselleştirilmiş çözümler sunmaktır. Başlıca faaliyet alanları şunlardır:

Perakendecilerle iş birliği içinde kendi markalı ve ortak markalı kredi kartları.

Kurulum planları ve şimdi al sonra öde (BNPL) ürünleri.

Bread Cashback American Express kartı ve Bread Savings ürünleri gibi doğrudan tüketiciye yönelik çözümler.

Markaların müşterileriyle etkileşim kurmasına yardımcı olan pazarlama, sadakat ve analiz hizmetleri.

Bread Financial, 2025'in ikinci çeyreği için hisse başına düzeltilmiş kârını (HBK) 3,14-3,15 dolar olarak bildirdi ve bu rakam, analistlerin 1,85-1,92 dolar tahminlerini önemli ölçüde aştı.

Şirketin getirisi düşük.

F/K 9,0

F/B 0,8

Temettü getirisi %1,4

Ancak şirket, kazancının yalnızca %14'ünü temettü olarak dağıtıyor.

Gelirin bir kısmı hisse geri alımlarında kullanılıyor.

Özsermaye kârlılığının (F/B 1,0) yaklaşık %20 büyüme anlamına geldiğini tahmin ediyoruz.

Xiaomi 1810 HK🌎Xiaomi, 2025'in ilk çeyreğinde yıllık %47 artışla 111,3 milyar RMB gelir bildirdi.

Düzeltilmiş net kâr, yıllık %64 artışla 10,7 milyar RMB'ye ulaştı.

İşletme kâr marjı ve net kâr marjı sırasıyla %11,8 ve %9,6'ya yükseldi.

Xiaomi, 2025'in ilk çeyreğinde, 10 yıl aradan sonra ilk kez %18,8'lik bir payla (yıllık %4,7 artışla) Çin akıllı telefon pazarında lider oldu.

Küresel pazar payı %14,1 oldu ve şirket küresel olarak 3. sırada yer aldı.

IoT ve yaşam tarzı geliri yıllık %59 arttı.

Elektrikli araç sektörü, 2025'in ilk çeyreğinde 18,6 milyar RMB gelir elde ederken, işletme zararı 500 milyon RMB'ye geriledi.

Tesla Model'e rakip olarak konumlandırılan yeni model YU7, 2025'te piyasaya sürüldü. Y

Haziran Haberleri

Xiaomi, Tesla Model Y'den daha düşük bir fiyata YU7 elektrikli SUV modelini tanıttı

Xiaomi: 3 dakikada 200.000'den fazla ön sipariş

Tesla Model Y'ye rakip olarak konumlandırılan yeni YU7 modelinin Temmuz 2025'te piyasaya sürülmesi bekleniyor.

Şirketin borcu, bilançodaki parayla tamamen karşılanıyor.

Şirketin bilançosu her yıl istikrarlı bir şekilde büyüyor.

🚀Gelir, kâr, OCF ve FCF'de sürekli büyüme bekliyoruz.

Büyüyen bir işletmeye sahip harika bir şirket.

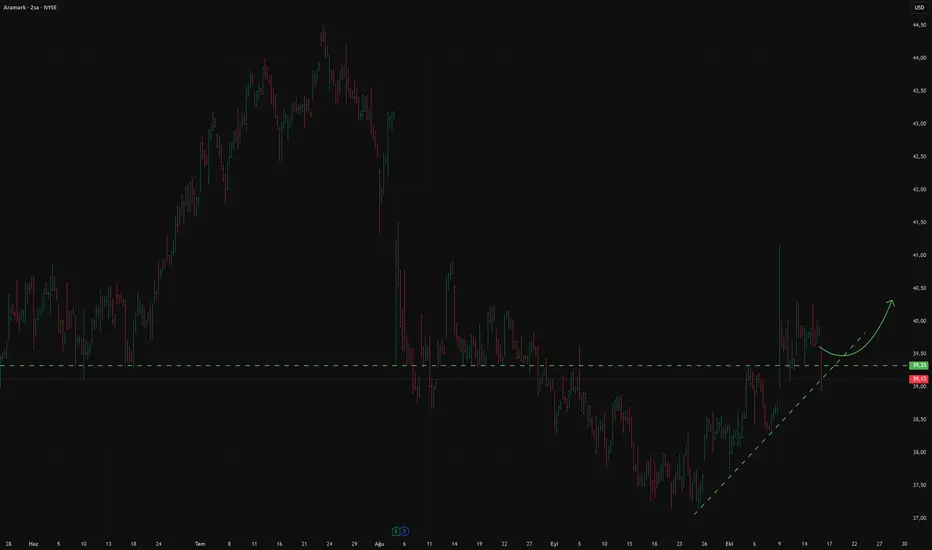

ARMK US🌎Aramark iki ana raporlama segmentinde faaliyet göstermektedir:

ABD'de Yiyecek ve Servis Hizmetleri

Uluslararası Yiyecek ve Servis Hizmetleri

Yiyecek Hizmetleri: Yiyecek servisi, catering, yiyecek servisi yönetimi ve kolaylık odaklı perakende hizmetleri

Sağlık Hizmetleri: Hasta beslenmesi, perakende yiyecek hizmetleri, çevre hizmetleri ve tedarik hizmetleri dahil olmak üzere sağlık dışı yiyecek ve ilgili hizmetler.

Tesis Yönetim Hizmetleri: Bina işletme ve bakımı, temizlik ve temizlik hizmetleri, enerji yönetimi, bahçe bakımı ve sermaye proje yönetimi.

Eylül 2024'te Aramark, tedarik bölümünün uluslararası genişlemesi olan Avendra International'ın lansmanını duyurdu.

Aramark, Aralık 2024'te Avendra International'ın İspanyol tedarik danışmanlık şirketi Quantum Cost Consultancy Group'u satın aldığını duyurdu. Bu satın alma, Avendra'nın uluslararası genişlemesini hızlandırmayı amaçlıyor.

ABD ve Uluslararası FSS segmentlerinde müşteri sadakati %97'nin üzerinde.

Şirket, 2020 ortasından bu yana sistematik olarak borç azaltma sürecinde. Borç oranı %9,25'ten %6,25'e düştü.

Yaklaşan faiz indirimleri bilançonun toparlanmasına katkıda bulunacaktır.

Nakit akışları istikrarlı ve pozitif.

Sistematik kâr artışının devam etmesini bekliyoruz.

%1,1 temettü getirisi, kârın 1/3'ünün dağıtılması.

ITRI US🌎Itron, enerji ve su kaynakları yönetimi çözümlerinin yanı sıra Akıllı Şehirlerin geliştirilmesinde uzmanlaşmış bir şirkettir.

Şirket, dünya çapındaki kamu hizmetleri kuruluşlarının ve belediyelerin elektrik, gaz ve su tüketimini etkili bir şekilde ölçmelerine, izlemelerine ve analiz etmelerine yardımcı olan donanım, yazılım ve hizmetler sunmaktadır.

Faaliyetleri üç ana segmente ayrılmıştır:

Cihaz Çözümleri: Elektrik, gaz, su ve ısı için standart ve akıllı sayaçların yanı sıra iletişim modülleri ve sensörlerin üretimini içerir.

Ağ Çözümleri: İletişim cihazlarını (akıllı sayaçlar, uç noktalar, sensörler), ağ altyapısını ve veri toplama ve iletimi için yazılımları entegre eder. Bu, otomatik sayaç okuma (AMR) ve gelişmiş ölçüm altyapısı (AMI) gibi Nesnelerin İnterneti (IoT) çözümlerinin temelini oluşturur.

Sonuçlar: Analitik, modelleme, Yapay Zeka/Makine Öğrenimi tabanlı hizmetler ve satış sonrası destek dahil olmak üzere katma değerli yazılım ve hizmetler sunar.

Enerji Verimliliği ve Akıllı Şebeke: Enerji dağıtımını optimize etmeye ve kayıpları azaltmaya yardımcı olur.

Akıllı Şehirler: Şirketin çözümleri, Chicago, San Antonio, Kopenhag ve Paris dahil olmak üzere dünyanın dört bir yanındaki şehirlerde akıllı sokak aydınlatması, trafik izleme ve su kalitesi kontrolü için kullanılmaktadır.

Nesnelerin İnterneti (IoT): Itron'un tescilli uyarlanabilir bağlantı teknolojisi OpenWay Riva'nın geliştirilmesi ve IoT uygulamaları için bir geliştirici topluluğu oluşturulması.

2023'ten bu yana kâr ve nakit akışlarında keskin bir büyüme gözlemlenmektedir.

Şirket ayrıca bilançosunu ve nakit pozisyonunu sürekli olarak iyileştirmiştir.

1186 (CRCC) HKEX🌎China Railway Construction Corporation Limited (CRCC), altyapı projelerinin tasarımı, inşası ve yönetimi konusunda uzmanlaşmış dünyanın en büyük şirketlerinden biridir. Fortune Global 500 listesinde yer alan bir şirket ve önde gelen bir Çin kuruluşudur.

Temel Faaliyet Alanları

Mühendislik Taahhüt: Demiryolları, Karayolları, Kentsel Raylı Sistemler (Metro), Köprüler, Tüneller, Havaalanları, Limanlar, Hidrolik Yapılar ve Gayrimenkul

Ekipman ve Malzeme Üretimi

Tasarım, Harita ve Danışmanlık Hizmetleri

Kargo ve Malzeme Lojistiği ve Ticareti

Finansal Operasyonlar ve Varlık Yönetimi

Hem yurt içi hem de yurt dışı pazarlarda faaliyet göstermektedir.

Son derece düşük bir fiyat-kazanç oranı esastır.

F/K Oranı: 3,63

F/B Oranı: 0,20

Temettü Getirisi: Yaklaşık %5,37

Hong Kong dolarının ABD dolarına endeksli olduğunu, yani getirisinin ABD doları cinsinden belirlendiğini hatırlatmak isteriz.

Şirketin faaliyet nakit akışı, büyük ölçekli altyapı projelerinin uygulama döngüsü ve finansman özellikleriyle ilişkili olarak, 12 aylık dönemde -29,2 milyar RMB negatif büyüme göstermiştir.

Geçtiğimiz çeyrekte, yeni şehir içi raylı sistem sözleşmelerinde önemli bir artış görülmüştür (%109,0 yıllık artış).

Kamu-Özel Sektör Ortaklığı (KÖO) projeleri, yeni siparişlerin %25-30'unu oluşturmuştur ve bu da şirketin daha kaliteli ve daha istikrarlı bir iş modeline geçiş yaptığını göstermektedir.

Yeni yurtdışı sözleşmeleri, bir önceki raporlama dönemindeki yıllık bazda %59,1 oranında artmıştır (veriler, önceki raporlama dönemindeki yıllık bazda verilere dayanmaktadır).

Şirketin borç seviyesi nispeten düşük.

Serbest nakit akışı (FCF) negatif, ancak kademeli olarak pozitife dönmesini bekliyoruz.

MSTR US🌎MicroStrategy, Bitcoin'in kurumsal rezerv varlığı olarak kullanılmasına öncülük etti. Bu strateji, MSTR'yi geleneksel bir teknoloji şirketinden benzersiz bir hibrite dönüştürdü: analitik çözümler sağlayıcısı ve Bitcoin'e dolaylı maruz kalma için halka açık bir enstrüman.

Eylül 2025 itibarıyla şirketin rezervleri toplam 636.505 BTC'ye ulaştı; bu da yaklaşık 70 milyar dolara denk geliyor ve küresel toplam Bitcoin arzının yaklaşık %2,6'sını temsil ediyor. Bu, onu en büyük kurumsal Bitcoin sahibi yapıyor.

Bu miktarı biriktirmek için şirket, dönüştürülebilir tahvil ihraç etmek ve son zamanlarda imtiyazlı hisse senedi ihraç etmek gibi agresif bir finansal strateji izledi.

mNAV Primi. MSTR'nin değerlemesi için en önemli ölçütlerden biri mNAV'dır (Net Varlık Değerinin Kat Sayısı). Bir şirketin piyasa değerinin, bilançosundaki Bitcoin'in dolar değerine oranı olarak hesaplanır. Yüksek bir mNAV, piyasanın şirketi Bitcoin rezervlerinin değerinin önemli ölçüde üzerinde değerlemesi anlamına gelir ve bu da şirketin daha fazla satın alma için ucuz sermaye çekmesine olanak tanır.

Faaliyet geliri yaklaşık 463 milyon dolar seviyesinde nispeten istikrarlı bir şekilde devam ediyor.

Son 12 aydaki brüt kar marjı yaklaşık %70 seviyesinde kaldı.

Net gelir, Bitcoin fiyat dalgalanmalarındaki ayarlamalar nedeniyle oldukça dalgalı. Şirket, 2023 yılında 429,1 milyon dolar net gelir bildirirken, 2024 yılında -1,17 milyar dolar zarar kaydetti.

OCF -53,7 milyon dolar

Borç 8,16 milyar dolar

Nakit 0,05 milyar dolar

Borç, bilançoda tutulan Bitcoin'in bir kısmını satarak geri ödenebilir.

LTCUSDT (Crypto) Long🌎Litecoin (LTC), 2011 yılında Bitcoin'e alternatif olarak oluşturulan merkezi olmayan, eşler arası bir kripto para birimidir. Daha hızlı ve daha ucuz işlemler sağlamak üzere tasarlanmış ve Bitcoin'in "dijital altını"na karşılık "dijital gümüş" olarak konumlanmıştır.

Litecoin'in oluşturulmasının temel amacı, Bitcoin'den daha verimli bir anında ödeme ve transfer aracı haline gelmekti.

Litecoin, Bitcoin gibi İş Kanıtı (Proof-of-Work) prensibiyle çalışır, ancak Scrypt algoritmasını kullanır.

Scrypt algoritması, başlangıçta madenciliği daha merkeziyetsiz hale getirerek özel madencilik donanımlarına (ASIC'ler) karşı koymak için seçilmişti. Scrypt için ASIC'ler zamanla geliştirilmiş olsa da, bu algoritma Bitcoin'de kullanılan SHA-256'dan daha fazla bellek gerektirir.

Litecoin ağı, verimi artıran ve anında mikro işlemlere olanak tanıyan Ayrılmış Tanık (SegWit) ve Lightning Ağı gibi önemli yükseltmeleri başarıyla uygulamıştır.

Litecoin'in belirtilen maksimum arzı 84 milyon LTC'dir ve bu Bitcoin'den dört kat daha fazladır.

Litecoin blok süreleri ve işlemleri Bitcoin'den önemli ölçüde daha hızlı onaylanır. Bu, daha az yoğun bir ağ ile birlikte çok düşük ücretlerle sonuçlanır.

LTC kabul eden ve ödeme sistemleriyle entegrasyon sağlayan artan sayıda satıcı (Spend ile ortaklık gibi)

Litecoin'in Spend platformuyla (Flexa tarafından SPEDN olarak da bilinir) ortaklığı, Litecoin ve diğer kripto para birimlerinin günlük hayatta kolayca ve anında harcanmasını amaçlayan daha geniş kapsamlı bir entegrasyonun parçasıydı.

Bu ortaklık, Litecoin Vakfı, Nexus Cüzdan ve SPEDN uygulamasını işleten Flexa ödeme ağı gibi çeşitli tarafların ortak çalışmasıydı.

Ortaklığın zirvesinde, Flexa ağı, çoğunlukla SPEDN ödemelerinin kabul edildiği Kuzey Amerika'da olmak üzere 41.000'den fazla satıcıyı içeriyordu. Bu sistem üzerinden ödeme kabul eden bazı tanınmış şirketler şunlardır:

Lowe's, Petco, GameStop, Bed Bath & Beyond, Nordstrom

Bu ortaklığın önemi:

Dijital para birimini doğrudan gerçek mal ve hizmetlere bağladı.

Ayrıca Litecoin'in avantajlarını da açıkça ortaya koydu: hız (blok başına 2,5 dakika) ve düşük ücretler.

Bugün SPEDN uygulaması artık mevcut değil, ancak Flexa ödeme ağı çalışmaya ve diğer çözümler geliştirmeye devam ediyor. Litecoin, BitPay (kripto banka kartları ve hediye kartları) gibi diğer hizmetler aracılığıyla veya giderek artan sayıda çevrimiçi ve çevrimdışı satıcıda doğrudan harcama için mevcut olmaya devam ediyor.

Yatırım ve ticarette, kripto para birimlerini risk alma/riskten kaçınma rejimine bağlı bir varlık sınıfı olarak ele alıyoruz; ancak tabiri caizse steroid almış gibi ek değişkenliklerle.

Şu anda piyasalar risk alma modunda ve birçok faktör altcoin sezonunun başlangıcına işaret ediyor.