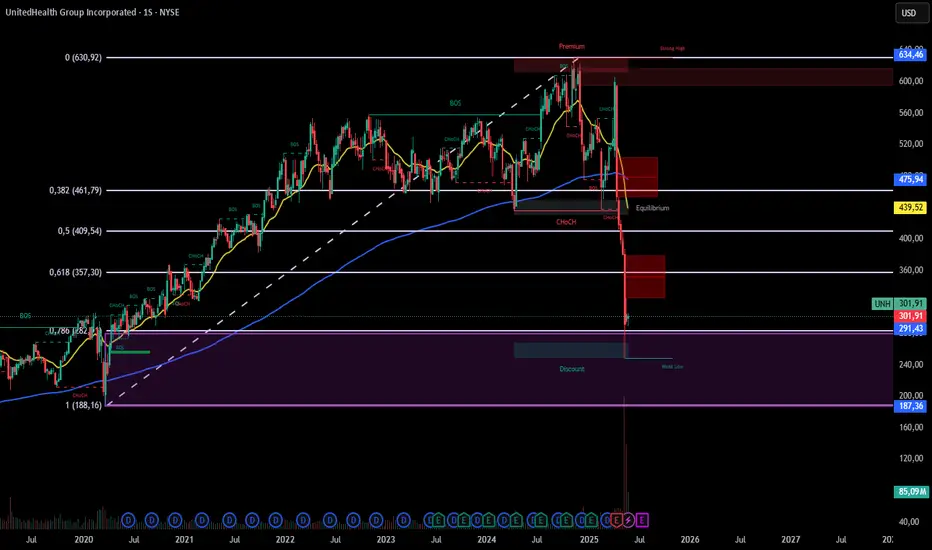

La empresa mantiene una deuda controlada y un dividendo creciente. A pesar de una reciente caída del 22% tras resultados débiles, su P/E de 11.8 sugiere subvaluación, con un valor intrínseco estimado entre 442-626 en 2 años.

Considerando su posición dominante, flujo de caja estable y compras de insiders (30M en mayo 2025), Long a largo plazo, cerca del soporte de 270-295, para aprovechar su potencial de recuperación.

Y si sigue bajando??? compro mas!!!!

Considerando su posición dominante, flujo de caja estable y compras de insiders (30M en mayo 2025), Long a largo plazo, cerca del soporte de 270-295, para aprovechar su potencial de recuperación.

Y si sigue bajando??? compro mas!!!!

Feragatname

Bilgiler ve yayınlar, TradingView tarafından sağlanan veya onaylanan finansal, yatırım, alım satım veya diğer türden tavsiye veya öneriler anlamına gelmez ve teşkil etmez. Kullanım Koşulları bölümünde daha fazlasını okuyun.

Feragatname

Bilgiler ve yayınlar, TradingView tarafından sağlanan veya onaylanan finansal, yatırım, alım satım veya diğer türden tavsiye veya öneriler anlamına gelmez ve teşkil etmez. Kullanım Koşulları bölümünde daha fazlasını okuyun.